3.2年度 <1996年度>

1) 人事問題

1996年に入り、人事担当の石橋が若手のヒアリングを行なった。

営業トップの重複への不満が非常に強い。

96/2/23

常務会で「営業体制見直しによる異動」をそろそろ決めるべしと提案。

取締役の任期は2年であることからの反対があったが、常務4人で話しあうことになった。

96/3/21 常務会

営業3人で事前に相談し、営業担当役員は3人(橋本、松村、林)でよいとの結論。

西山(ゼオン)、澄野(トクヤマ)氏の退任、その他営業縮小を決める。

この場合、トクヤマ/サンアローの役員が1名となる。 (ゼオン3名、住化2名)

議論の結果、河野氏が非常勤取締役に入り、野田氏が開発部長として入った。

6/20 株主総会、役員会。承認を得た。

2)株主総会

1996/6/20 最初の決算総会が行われた。

決議事項は以下の通り。

① 決算案承認

②

定款変更(商法上の「大会社」になるための変更で、監査役会設置など)

③

取締役選任(西山、澄川氏辞任、河野氏選任)

④

監査役改選(現監査役を「大会社」監査役として改めて選任)

なお藤田前監査役

(96/5/20逝去) は95/12/21臨時総会で西野氏に交替している。

⑤

「大会社」として会計監査人選定(太田昭和、朝日、山口の共同監査)

(実際には95年度から選定)

また後の取締役会で「96/98

3ヶ年計画と事業構造改革構想」を承認した。別項

参照

営業体制の変更(簡素化)と中期計画は対外発表した。

(石油化学新聞日刊通信 1996/6/26)

☆新第一塩ビ、営業体制簡素化し中計を策定

新第一塩ビは今月末で昨年7月1日の営業開始から1周年を迎えるが、これを機に営業体制を簡素化し、中期経営計画など収益体質の確立のための施策を決定した。同社は国内塩ビ業界の再編の第一号として、日本ゼオン、住友化学工業、トクヤマ/サンアローの塩ビ事業を集約統合した。

初年度については、内部的には一体化の効果を出すために生産・物流体制の整備と合理化を進めてきた。またタイ/インドネシアのジョイントベンチャーであるサイアム・マスピオンポリマーズ社がスラバヤに97年の完成をメドに計画しているプラント(年産12万t)への技術供与に成功した。同社の技術の先進性が確認されるとともに、将来のアジア展開への足がかりを得るなどの成果も上げている。

しかし、営業面では、事業一体化に伴う混乱を避け、ユーザーに迷惑をかけないように、準備期間としてあえて旧来の親会社販売時代の3ルートを残していた。こうした中で、二年目を迎えるに当たって、なお一層の企業体質の強化のため営業体制の本格的な一本化と中期計面を策定し、実現を目指す。

施策の概要は

①営業本部を部長以上の6人体制から、営業本部長を中心に営業1部(汎用品)、営業2部、大阪営業部の4人体制とし指揮命令系統を簡素化し、需要家への対応の向上を図る②技術本部に開発部を設け、次の事業展開の調査、とくに環境問題と生産構造問題への取り組みを強化する

③すでに着手している生産・物流体制の整備・合理化も統合し、事業損益改善のための「96/98

3ヶ年計画」と、2000年を中期経営目標とする「事業構造改革構想」からなる「ZEST-1」計画を設定し、実現を目指すーーーなどとなっている。

3)中期経営計画(ZEST-1)

95/9/11 常務会

中期計画作成とコスト改善プロジェクトの設置(汎用/ペースト)を決める。

以後、チームをつくり検討。

96/6/20取締役会 「96/98

3ヶ年計画と事業構造改革構想」承認

96/98

3ヶ年計画=損益ゼロ目標

事業構造改革構想=2000年度に再生産可能の7%利益目標

VCM価格は96年度 @40、98年度 @39 (98年度損益ゼロから逆算)

実際には長岡氏の理想が強く出たもので、短期のVCM価格をどうするかは決まっていなかった。

6/27の常務会では佐伯社長から、「@39など前提にしてよいのか。願望では困る、常識というものがある、親会社に赤字で出せというのは無理、エチレン連合などあり得ない」等の発言が出た。

これの具体化の検討のため、以下のプロジェクトチームがつくられた。

(1)「総コスト削減」

目標: VCMを除く総コスト 汎用品:30\/Kg

、ペースト:85\/Kg

① 工場コストダウン PJ

② 物流改善 PJ

(2)「最適事業構造の構築」

① 戦略的マーケティング PJ

目標: 販売シェア

20%(汎用品;18%,ペースト;45%)

(検討課題には、周辺・海外展開・輸出政策を含む)

② 競争力VCM PJ

目標: PVC/VCM 差:35\/Kg以上

③ 最適生産構 PJ

目標: VCMを除く総コスト 汎用品;30

\/Kg 、ペースト;85 \/Kg 以下

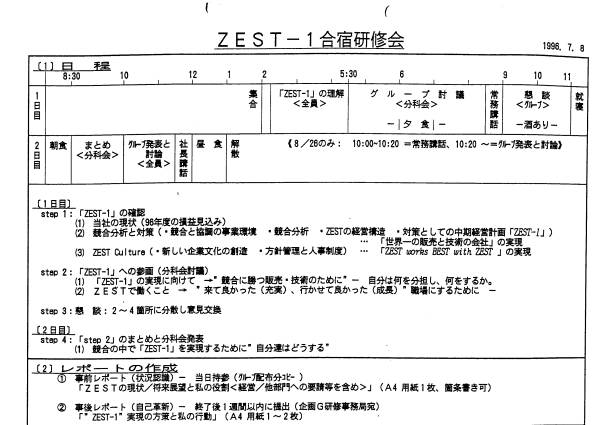

4) 1周年記念行事

96/6/27常務会で1周年記念行事として研修会を行うことを決めた。

逗子国際村での泊りがけの合宿で3回に分け、男子全員が参加した。

① 96/7/19-20、② 8/2-3、③ 8/25-26

概要は以下のとおり。

96/10の常務会で研修レポートのまとめの説明があった。

特に意見が出たのが、「ZESTは権限、組織で、塩ビだけの1事業部であるので、現状の細分化しての官僚組織には反対」というもの。

出身が違うことによる遠慮もあるように思われた。

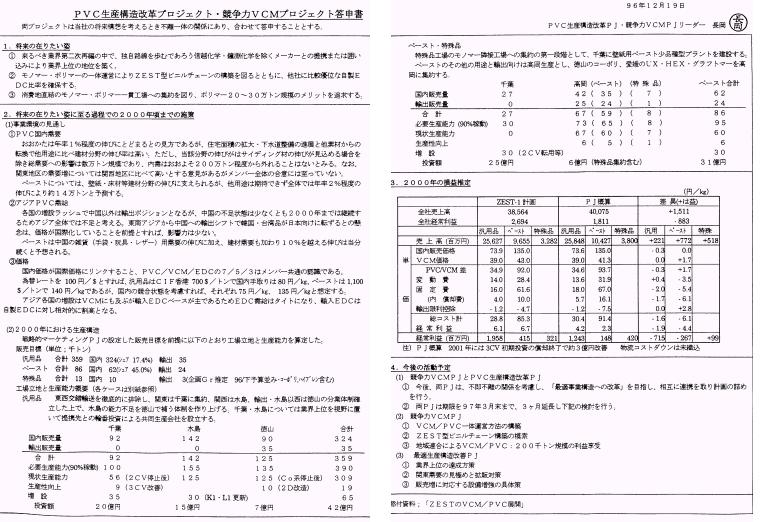

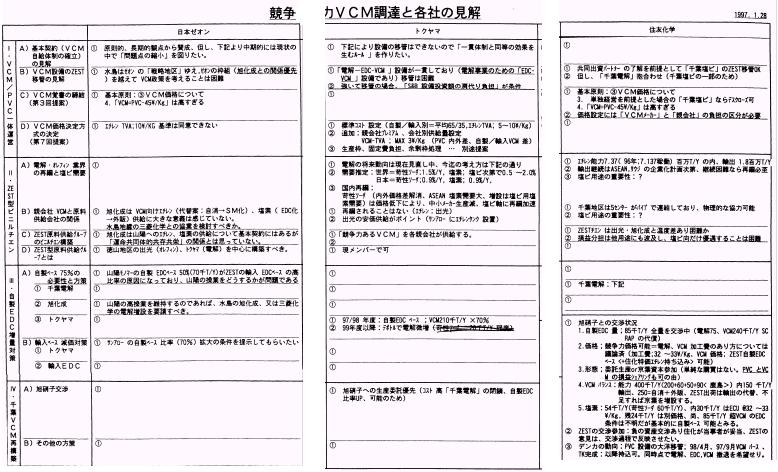

5) 競争力VCMプロジェクト

競争力VCM

プロジェクトは議題の性格上、VCMをもつ親会社メンバーを加えた。

基本問題の議論と当面のVCM価格の決め方の議論を並行して行った。

96/6/10の第1回では、長岡氏の信念の「あるべき姿」(VCM―PVC一貫体制、親会社の電解、オレフィンとZESTのPVCの共存共栄、PVC-VCM=コスト+再生産可能利益の価格構造)の説明があった。(競争力VCM)

なお長岡氏は山陽モノマーの原料価格についての旭化成との交渉をZESTがやりたいと主張したが、ゼオン窓口の資材部はこれに強く反対した。

また6/27の常務会では佐伯社長から、「@39など前提にしてよいのか。願望では困る、常識というものがある、親会社に赤字で出せというのは無理、エチレン連合などあり得ない」の発言が出たりした。

96/8/20 の第3回ではVCM価格の決め方について議論

VCM一貫体制について

ゼオン:賛成だが旭化成がZEST相手の交渉に反対

住化:電解を含めるということで賛成。但し旭硝子は住化保証を要求。

トクヤマ:ZEST向けは21万トンを前提にVCM30万トンを建設した。ZESTに渡せない。

原則コストベースだが、コスト開示は困難。競争力ある想定コストとすべし。

結論:親会社の立場は考慮しつつ、ZEST立場を優先し自給体制を考える。

96/12/11の第8回で唐突に最適生産構造(PVC/VCM)将来方針案が出されたため、混乱。

旭硝子グループ(旭、チッソ、呉羽)との提携

VCM設備の引継ぎによる一貫体制、自製EDC比率75%

千葉、水島での旭硝子グループとのPVC地域連合

97/1の第9回を前に長岡氏から、問題点のまとめの提示があり、各社の社内での意見とりまとめの要請があった。

ZEST型ビニルチェーンの構築について

VCM/PVC一体運営によるVCM自給体制の構築について

自製EDCベース増量対策

千葉塩ビの再構築

97/1/20の第9回で上記に関して各社が考え方を説明した。

住化:

1)千葉塩ビ存続は電解以降をZESTでやるのが条件、但し他社が同意するか?2)JV存続時にZESTへの内容開示は問題

3)赤字対策ではVCMコストでかなり面倒見た。これ以上はVCMメーカーとしてでなく親会社としての負担とすべし。

トクヤマ:

VCM1期 サンアロー増設

2期 千葉リストラ

3期 自製EDC比率アップ

長岡氏から答申案を説明。

97/1/28の第10回で河野氏から「96年について赤字負担が増加したこと、サンアローの膨大な赤字などから VCM比率での負担は出来ない」とし、出資比率負担を要請。

97/2/17 第11回で各テーマについての各社意見のまとめを報告。

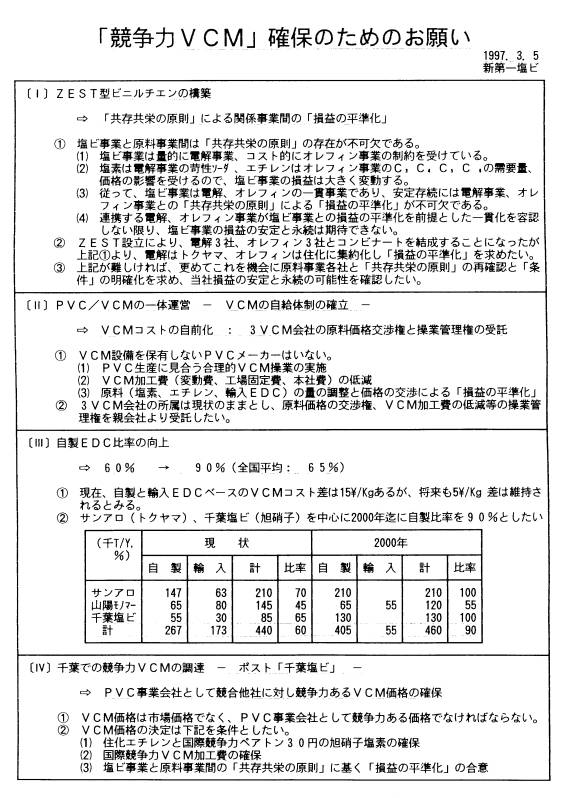

97/3/12 第13回

長岡氏が「競争力VCM確保のためのお願い」を説明

(ゼオン)山陽モノマーのエチレン価格交渉にはZEST参加OK

但しそれが有利かどうか

(河野)十分やっている。これ以上は無理。

(中山)住化に全エチレンを見るという考えは当初からなし。無理。

(石川)VCMの操業管理は無理(技術がそれぞれ異なる)

千葉はJVを出すことOK。旭硝子の態度未定で、住化枠の85千トンはコストでよいが、それ以上は無理。(将来の問題) ペアトン@30は難しい。

97/3/17 4社会経理部会開催 VCM価格の決め方(損益調整)について税理士と相談することとする。

97/3/31 藤井税理士訪問

税理士コメント

・

本件はいわばJVで、これまでの親会社の事業(赤字)を移したものであり、 VCM/PVCの共存共栄という考えもあり、寄付金とは異なる。

・

算定式をできるだけ早く作ることが必要。

算定式には状況の変化を折り込んでもよい。

結果としての赤字を親会社が負担したというのはまずい。

・ 95/7-97/3で確定。

・

自製メリットも独立第三者間の協議でもあり、ルールさえあれば説明可能。

・

出資比率負担はまずい。取引量で決めるのが分かり易い。

税理士意見を折り込み、基本原則として「VCM価格に関する覚書」、95/7-97/3の具体的VCM価格決定に関しての「4社会議事録」を作成した。

前者では、VCM原価の各要素の決め方、エチレンの住化分特価(@5引き)、塩素のトクヤマ分特価(@2.2引き)、固定費の減産分調整を折り込んだ。

後者では

①エチレンTVAを当面 @10とすること、

②状況変化により96年度についてはエチレンの住化分を@6.6引きとし、トクヤマの塩素を@1.2引きとすること、

③96年度のゼオンについては引き取り減のため固定費を調整すること、

④95-96年度についてはこの赤字を当該期間のPVCとVCMの固定費の比で按分して負担することとし、フォーミュラ価格に対し2.3円/kg

を値引きすること

で合意した旨記載した。

②の住化エチレン、トクヤマ塩素の96年度の特例は、実際には赤字の親会社負担を出資比率負担にするための調整である。ゼオンは引き取り比率が出資比率にほぼ等しい為、住化とトクヤマのみを調整した。

上記フォーミュラによる自製VCM価格は以下の通りとなる。

95/7-95/9 @43.0

95/10-96/3 @40.3

96/4-96/9 @44.1

96/10-97/3 @49.7

96年度決算では95年度の分を含め、精算した。

この結果、95年度に大騒動の結果 @2.2で折り込んだ親会社損益調整はこの精算で取り消された。(ゼオンへの工場管理費による調整は残った)

精算によるZEST損益と、これに含まれた親会社負担分は以下の通り。

なお、96/10から汎用品の一次値上げが出来た。

ZEST損益 VCM親会社負担損益

1995年間 ▲ 2,603百万円

736 百万円(ZEST負担)

1996年間 ▲ 1,981百万円 ▲ 2,155

百万円

累計 ▲ 4,584百万円

▲ 1,419 百万円

実質累損 ▲ 6,003 百万円

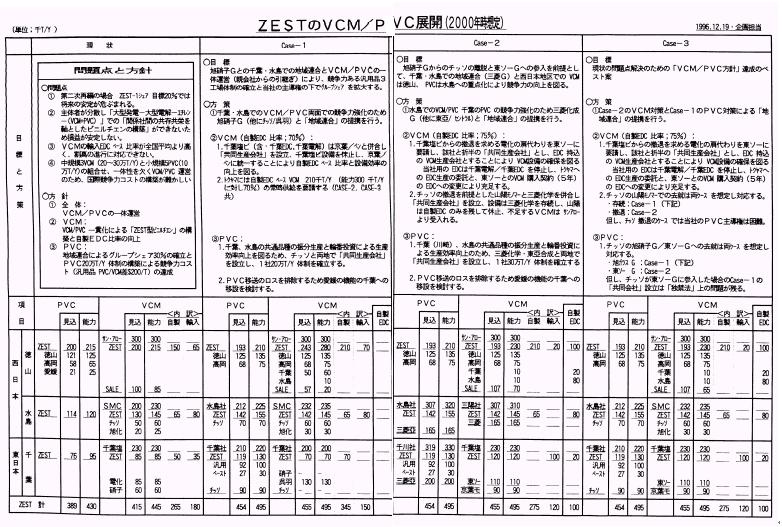

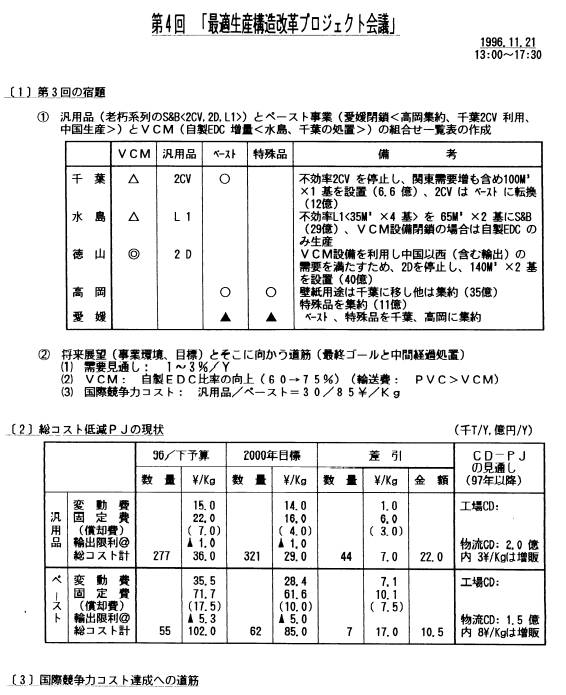

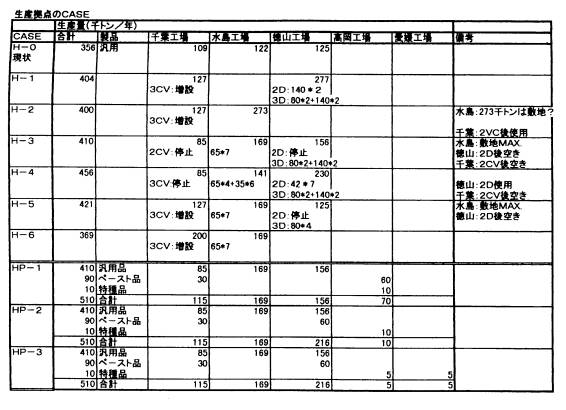

6)最適生産構造 PJ

96/8/7 第1回で中山から能力分析資料を説明。

・各社(ZEST以外) 能力増強 重合糟枠は無視。ZESTは5位に。

・ZESTの設備 汎用3工場の老朽設備、特殊品は全て小規模老朽。

・立地別 全体能力は関東の方が関西より少ない。(ZEST能力は逆)

・5強の立地

鐘化が東西200千トンずつ。

ZESTは5カ所でいづれも小規模。

・規模比較 工場全体の能力が労務費や間接費に影響する。

ZEST工場は汎用は信越鹿島比較で21-23%

東ソー四日市対比でも41-44%.

特殊品は鐘化鹿島比で高岡でも33%,愛媛は13%

・結論:1工場で最低200千トンが必要。

千葉、水島、徳山 3工場のS&Bによる再構築

東の拠点としての千葉の拡大、西の水島、徳山は役割分担

工場分散のデメリットは親会社の工場管理費引き下げでカバー

ペーストについては問題点指摘(固定費高、VCM運搬:コスト、安全性)

96/11/21 第4回で長岡氏の「まとめ」をもとに議論

-------------

97/4/1 以下の議論を行なった。

1) 石井報告

2CV99年休止案(同時に3CV呉羽枠購入、水島・徳山へ振り替え)

2) 議論

中山:

・

長期構想と短期コストダウンの調和が前提で、ビジョンをベースとすべし。

・

当然、3CV呉羽枠購入、2CV休止となる。

・

現状の損益状況から2CV休止延期など問題外。

社長:

97年度末で3CV買い取り、2CV休止で検討せよ。

合わせて3CVの能力アップ、800その他の生産テストも。水島での生産検討。

早急に呉羽に当たる。

◎これ以降、千葉の2CV休止と3CVの呉羽枠買い取りの具体的検討が始まった。

7) 各プロジェクトのまとめ

96/12/19 常務会で

各プロジェクト報告。

最終まとめは97/4/10。

(但し、この後の議論で実質的なものはVCMの当面の扱いと、最適生産構造の議論から出た2CV停止・3CV呉羽枠購入のみ。)

1)物流

当初年間50億円の販売直接費を10%

cut し、45億円に。

汎用国内 @1.1、輸出 @1.17、 ペースト国内

@2、輸出@1.4

*目標 5億円(汎用3.5、特殊1.5)

現在の目標と達成 合計603(232) うち汎用457(177)、特殊146(55)

百万円

①

直近工場からの出荷:汎用 200(既に

100)、特殊品は別途

水島の能力ネック(と品質問題)なければ更に2億円

②

輸出直接配船:商社ピンはね分取り返し

③ ローリー、トラック運賃:水平展開 SA<NZ<SC

④

千葉のJRコンテナ:リース打ち切りより有効利用へ

⑤

在庫縮減:営業の精度(品名別)、トラブル対応

2)特殊品製造コスト

目標 656百万円

うち高岡 465、愛媛 201

(アイテム 高岡 459、愛媛 279、計 738)

目標コスト @100 → @85 @15(-)

副原料単価、原単位 @2.5

VCM原単位 @1.3

ラテックス安定化ほか

用役 @2.0 愛媛

補修費 @2.7

労務費 @3.3 高岡

55.6 →42 (& 工務 -6)

愛媛 35.3→31.5

その他 @0.7

(高岡排水処理 @0.5、愛媛分析 @0.9)

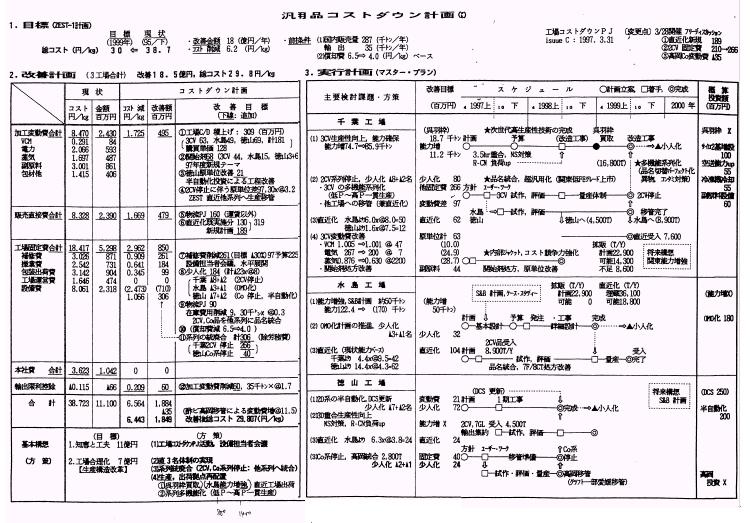

3)汎用品製造コスト

目標 @38.7 → @30

金額 -1,800百万円 うち物流 -350、差引目標 -1,450

具体案 原単位 180百万円

副原料 128

補修費 100

追加検討

人員 100 水島 -3人、徳山

-6人

工場別コスト比較 2CV、3CVが問題(水島は

@30 達成)

4)戦略的マーケティング

・意識改革 Sales

→ Marketing

・最恵待遇ユーザー、商社(margin 6億円)

・親会社とのタイアップ(川下、系列)

サイディングについての提案

・関東市場(地域連合)

8) 塩ビ協

96/5/28 塩ビ協総会で東亜合成専田社長が会長、佐伯社長が副会長に就任した。

塩ビ協の会長については1981/10の総会での決議で [大手+会長経験会社(住化、東亞合成、呉羽、電化)]の輪番制とし、以後変更しないこととした。(但し、社長就任1年未満の場合はずらすルール。)

実際には以下の通りのいろいろな事情で順番が狂った。

96/97年は(住化事業を引き継いだ)ZESTの佐伯社長の順番だが、就任1年未満のため残る東亜合成が就任し、佐伯社長が次期会長として副会長となった。

しかしながら、専田社長が中心になり、98/2に塩ビ環境協会を設立、信越化学の金川社長を会長に担ぎ出した。

そして、同年5月、塩ビ工業・環境協会への一体化で過去の会長選出ルールは廃棄され、金川社長が会長となった。

9)業界損益(95年度)

1996年6月に通産省調査の95年度のPVC各社別損益が明らかになった。

94年末の値上げと輸出価格高騰で94年度の赤字は85億円と減少したが、95年度は国内価格の値下がりと輸出価格の暴落で140億円の赤字となった。信越化学の黒字は疑問。

10) 第一次値上げ

1995年3Qからのナフサ値上がりの中で値下げによるシェア争いをしてきた各社も赤字に苦しめ、値上げの検討に入った。

ZESTでは96/6/27 の常務会で値上げを決定し、7/3 次のとおり新聞発表を行った。

1.値上げの実施時期 1996年 8月1

日

2.値上げの理由 主原料価格の上昇、採算の是正

3.値上げの内容 20 円/kg

96/7/4 付日本経済新聞の記事

塩ビ樹脂20%値上げ 新第一塩ビ、8月から

新第一塩ビ(東京・港)は8月出荷分から塩化ビニール樹脂の販売価格を1キロ当たり20円(約20%)引き上げる。原料価格の上昇と昨秋から製品市況の悪化で採算が悪化したのが理由だ。

業界二番手の同社が値上げに動いたことで、信越化学工業など他社も追随する構えだ。値上げは94年秋以来約2年ぶり。

塩ビ樹脂の東京・大口需要家渡し価格は現在1キロ96円前後で、値上げが完全浸透すれば同116円になり、値崩れが始まった昨夏とほほ同水準に戻る。

中間原料の二塩化エチレンの輸入価格は現在1トン360ドル(運賃・保険料込み)前後で、年初 比で約40%高い。基礎原料のナフサなども上昇しており、新第一塩ビでは「原料高を転嫁しなければ収益が一段と悪化する」と判断した。

需要家の抵抗、メーカーの足並みの乱れもあり、結局一次値上げは96/10からとなった。

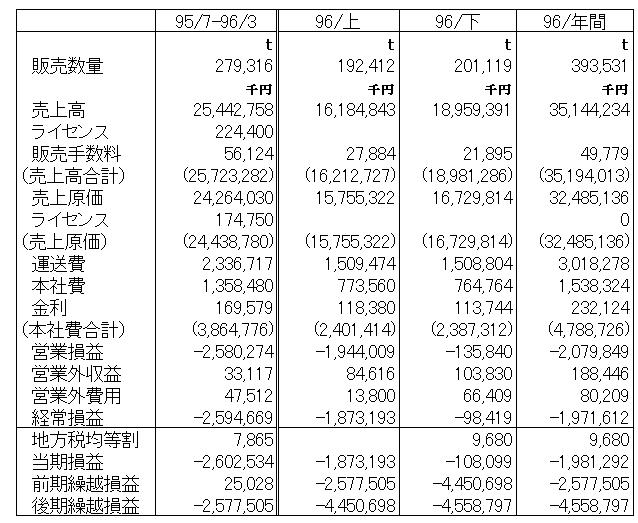

11)96年度損益

96/10から汎用品の一次値上げが出来た。

VCM価格は96年度決算では95年度の分を含め、精算した。

ZEST損益 VCM親会社負担損益

1995年間 ▲ 2,603百万円

736 百万円(ZEST負担)

1996年間 ▲ 1,981百万円 ▲ 2,155

百万円

累計 ▲ 4,584百万円 ▲

1,419 百万円

下期からの値上げとVCM価格の下期での精算で、下期損益がよくなっている。

3年度へ→

←ZEST史目次へ