7.6年度 <2000年度>

1) 業界再編

00/1/25 取締役会で業界再編の動きを説明 添付PowerPoint(塩ビ業界再編の動き)

ヴイテック、大洋塩ビ、鐘化/チッソ、呉羽、PVC能力、VCM能力

2) チッソ

チッソ累積債務問題

水俣病に係るチッソの累積債務問題については、98/12に自民党水俣問題小委員会において、同委員長の松岡利勝衆議院議員による「松岡試案」(国の公的資金による債務軽減策)が検討された。

チッソの累積債務は、約2千億円以上あり、99年度からは毎年約100億円程度の返済を行わねばならず債務不履行になる恐れ。

99/6/9チッソ支援策決定

政府・自民党は9日、水俣病患者への補償で経営危機が続いているチッソを救済するため、国の一般会計からの補助を柱とした新たな支援策で合意した。

チッソが抱えている総額2300億円の公的債務の一部を国が一般会計からの補助金などで肩代わりする。

支援総額は1200億-1300億円になる見込み。

また日本興業銀行など関係金融機関に対し、総額約760億円の債務の一部放棄を求めることも決めた。

99/11/7 チッソへの債権放棄(毎日新聞記事)

水俣病患者への補償金支払いで経営が悪化しているチッソに対し、日本興業銀行などの取引金融機関が、同社に対する債権約750億円のうち、利子分に当たる約350億円を放棄することで、大筋合意したことが6日、分かった。

同社に対しては政府も、今年6月に補助金などによる債務の肩代わりを決めており、官民の支援策が出そろったことになる。

99/7 チッソ水島 重合缶置き換え工事

水島工場の56m3・4基の重合缶を100m3・2基に置き換えるもので、ユーティリティなど関連設備は既存の設備を使用し、生産能力年産7万tには変化がない。

99/8/30 チッソへの委託加工検討

チッソに対し製造委託を要請、前向きの返事があった。

↓

9/6

チッソより塩ビ事業見直しの可能性がある旨の説明。

9/16 チッソより塩ビ事業撤退の方向の説明があり、製造委託の件は解消。

その後チッソが数社と営業譲渡の交渉

政府による支援策実施に伴い、赤字事業の継続は赤字補填を税金で補うことになるため、赤字事業をやめ、液晶やPPなど採算事業に特化することにしたもの。

大洋塩ビによると20億円との提案のため拒否したとのこと。

ZESTも河野氏が交渉

99/11/19 以下の提案をしたが、チッソは受け入れず。

・水島工場で3年間委託

・加工費は原価(Formulaで確定)+1億円/年

(@1.5程度)

・3年経過後についてはその時のトクヤマの判断

ZESTとしてはゼオン、住化から撤退補償金をもらいながら、チッソから営業権を有償で買うのは困難な立場。

00/1/25 チッソ「チッソ再生計画」に基づく事業構造の再構築と合理化策の概要を発表

・鐘化に営業譲渡

(チッソの中間決算では、特別利益で塩ビの鐘化への譲渡益10億3千万円を計上)

・水俣、五井は停止、水島は鐘化から製造受託(3年間)

(鐘化は99年秋に高砂に12万トン設備の一部6万トンを完成させた。水島への7万トンの委託生産が終わる3年後には残り6万トンを完成させると思われる)

チッソ発表文;

塩化ビニール樹脂の商権譲渡の件

このたび当社は、塩化ビニール樹脂の販売商権を鐘淵化学工業株式会社(本社:大阪市北区、社長:武田正利)に譲渡することで同社と基本的に合意した。

当社としては塩化ビニール事業の不採算構造から脱却するために、かねて事業の縮小を軸に徹底した合理化の検討を行ってきたが、実施に当たっては、長期に亘り当社の塩化ビニール樹脂を使用いただいているお客様への影轡を極力回避するため、コア事業として塩化ビニール事業の強化を進めている鐘淵化学工業(株)の協力が必要と判断した。

具体的には、平成12年4月1日を目途に、当社は塩化ビニール樹脂の販売を鐘淵化学工業(株)に移管し、以後両社の販売は鐘淵化学工業(株)に一本化される。

それまでの間に、当社の従来からのお客様に対して、両社共同して本件についてのご理解をいただくべくご説明とお願いにあがる予定であり、円滑な販売移管の実現に最大限の努力をする所存である。

当社は老朽化が進んでいる水俣工場、五井工場の設備については、適宜休止するが、新鋭設備の水島工場は運転を継続し、鐘淵化学工業(株)からの生産委託を受ける。

当社は、このたびの「チッソ再生計画」の中で、事業構造転換を掲げているが、本件はその一つの施策である。生産、販売の抜本的な合理化により塩化ビニール樹脂事業の縮小均衡を図り、これにより生じる経営資源を機能材料分野等の戦略強化事業に投入し、会社としての収益基盤の安定を目的とするものである。

2000/5 チッソ五井製造所(千葉県)停止

旭硝子は同工場の中の1万トン分を所有していたが、工場停止に伴い、呉羽に3万トンの製造委託をおこなった。同時に信越等への委託をとりやめ、販売縮小。

2000/7/13 チッソ水俣工場の塩ビ樹脂の製造を終了

水俣工場の塩ビ能力は年4万トン。10日に重合設備を停止、13日には乾燥工程も止めてすべての生産を終了した。水俣に先立って、チッソ石油化学・五井製造所の同6万2千トン設備も5月の定修時に停止しており、同社の塩ビ設備は鐘淵化学が生産委託している同6万8千トンの水島のみとなった。

昭和16年に初の国産化を果たしたチッソは60年近く続いた塩ビ事業から実質的に撤退した。

3) ヴイテック設立

96/4/17 三菱化学/東亜合成 塩ビ設備の増強と提携を発表。

1.三菱化学の水島増強

現状 2系列 120千トン

うち 60千トンをスクラップし、100

千トンを新設(97/6 完成)

完成後 160 千トン

他に四日市 120

千トン (合計 現状 240 千トン、完成後

280 千トン)

2.東亜合成(川崎有機)の増強

現状 川崎(川崎有機) 110

千トン

うち東亞合成枠 70%(

80 千トン)、セントラル化学枠 30%

徳島 20 千トン

合計 100 千トン

計画 徳島を休止

川崎で 100 千トン新設 (建設資金 50

億円)

合計 80

千トン増設(増設後能力枠 180 千トン)

3.三菱化学/東亜合成の提携

増設の内、50

千トンずつを東西スワップ。

注 三菱(水島)、川崎有機の新設100千トン設備はいずれも三菱の温調エレメント方式の内部ジャケットによるもの。(4社共同出願特許の扱い 参照)

99/8/24 化学工業日報記事

塩ビ再編 中堅にも波及 三菱化学/東亞合成 事業統合へ

下位グループの吸収含め さらなる集約化も

塩化ビニル樹脂業界の再編の波が中堅メーカーの間にも広がり始めた。三菱化学と東亜合成は、事業統合することがほぼ固まった。生産面で提携している両社は、さらに新会社設立まで踏み込んで事業の立て直しを目指す。

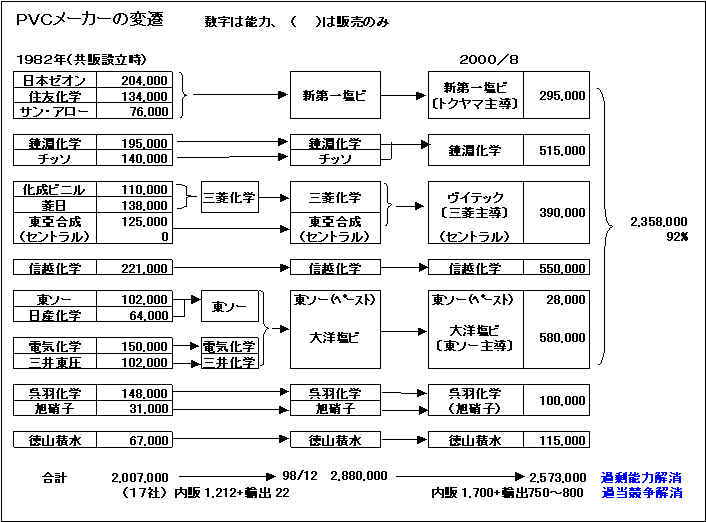

これによって塩ビ樹脂業界は事業統合会社の大洋塩ビ、新第一塩ビ、独自路線をとる信越化学工業、鐘淵化学工業と上位5グループ体制がほぼ固まる。しかし設備過剰是正への取り組みは緒に着いたばかりで、収益体質を確立するには下位グループの吸収を含めてさらなる集約化が必要とみられている。

三菱化学と東亜合成は98年春に生産面で提携。生産受委託により物流の合理化を図るのが目的で、それぞれ両社は大型重合缶による年10万トン設備を新設した。一方で三菱化学は今年3月末までに水島事業所の設備を合計12万トン休止、東亜合成も97年夏に徳島工場での生産を中止した。

こうしたなか両社は提携関係をさらに進め、事業統合による再建を目指す。両社の生産能力を合わせると年43万トンになるが、コスト競争力を考えれば設備の統廃合は避けられないところ。原料供給体制の整備も重要な課題だ。

99/9/6化学工業日報記事

川崎有機を100%傘下に 東亞合成 塩ビ新会社移行で

東亜合成は、セントラル硝子、東燃化学との共同出資会社である川崎有機を、東亜合成の全額出資子会社に変更する方針だ。川崎有機は塩化ビニル樹脂と機能性モノマーを生産しているが、塩ビ樹脂設備については来年4月に発足する三菱化学との事業統合会社に移管され、機能性モノマー専業メーカーになる。塩ビ原料を供給する両社は資本を引き揚げる見込み。

川崎有機の資本金は10億円で、出資比率については東亜合成70%、セントラル硝子20%、東燃化学10%。現在は塩ビ樹脂年20万トン、アクリル繊維の性能などを向上する2-アクリルー2ーメチルプロパンスルホン酸(ATBS)同数千トンを生産している。売上高は90億円弱となっている。

東亜合成は三菱化学と塩ビ事業を統合することで合意、川崎有機の塩ビ設備は新会社が買い上げる。セントラル硝子と東燃化学は塩ビ原料を生産するセントラル化学とともに川崎有機に出資しているが、今回の再編により川崎有機はATBSのみを手がけることになる。そのため親会社の間で、東亜合成100%出資会社に変更する方向で調整を進めている。

2000/2/3 ヴイテック設立発表

塩化ビニル事業合弁会社の発足について

三菱化学株式会社と東亞合成株式会社は、昨年9月、両社の塩化ビニル事業を統合することで基本的に合意し、発足に向け準備を進めてきました。このたび、下記の通り統合新社の概要が決定し、当初予定通り本年4月1日に合弁会社を発足させることといたします。

塩化ビニル事業を取り巻く環境は、国内需要の長期低迷、国際競争の激化等、年々厳しさを増しておりますが、統合新社は、製販一体の体制の下、販売、研究開発及び技術サービスの強化、製造・物流コスト等の削減、グレード数の見直し等、あらゆる自助努力を通じて事業統合効果の極大化を図り、同事業を再構築すべく努力してまいります。

記

1. 社 名 : ヴイテック株式会社

(英文社名:V-Tech

Corporation)

2. 社 長 : 小室 哲夫

(現三菱化学社顧問、元同社常務取締役)

3. 本社所在地 :

東京都千代田区九段南3-9-14 九段南C&Mビル

4. 事業拠点 :

川崎工場、四日市工場、水島工場、東京営業部、関西営業部

5. 営業開始 : 平成12年4月1日

6. 資 本 金 : 60億円

7. 出資比率 :

三菱化学社 60% 東亞合成社 40%

8. 事業内容 : 電解製品(水島)、塩化ビニルモノマー(水島)及び

塩化ビニル樹脂の製造、販売及び研究開発

9. 売 上 高 : 約350億円(見込み)

10. 従業員数 : 約160名

11. 設備能力 :

(全て実能力:千トン/年)

電解 :

水島135(苛性ソーダ97%換算)

塩化ビニルモノマー

: 水島300

塩化ビニル樹脂 :

合計390(川崎180、四日市110、水島100

)

注 同社は12月決算で、初年度は9ヶ月決算となる。

00/4/1 ヴイテック発足

三菱化学、電解製品の販売を4月1日からダイヤケミカルに移管

セントラル化学はVCM生産を継続。水島品と同価格で供給している。

4) 大洋塩ビ再編

95/9/13 3社JV発表

96/1/1 大洋塩ビ設立

96/4/1 営業開始

資本金: 10億円

出資比率:東ソ- 37% / 三井東圧 37% / 電化

26%

設備はJVに譲渡せず、親会社が製造受託する。3年後設備買い取り予定

赤字を想定せずに資本金を決定、設備購入時に増資をすれば良いと考えたと。

97年3月期 82億円の損失

97/9、97/10増資

9月末に実施される第1回の増資金は30億円で、資本金10億円を40億円とする。引き続いて10月末に第2回の増資として60億円を行い、100億円の資本金とする。(授権資本が40億円のため、2回に分割)

98/10/14 日経記事

大洋塩ビ、製造も統合

東ソーなど出資3社の設備 来年3月移管 業界の再編加速

東ソー、三井化学、電気化学工業の塩化ビニール樹脂の共同販売会社である大洋塩ビは、来年3月末に3社から生産設備を移管し、製造部門も統合する。3社の塩ビ研究所も来春までに1カ所に集約する。大洋塩ビは国内最大の塩ビ販売会社だが赤字が続いているため、製販統合を機にコスト削減を進め2000年3月期の黒字転換を目指す。需要不振にあえぐ塩ビ業界では今後、再編が加速しそうだ。(中略)

同社は96年1月に東ソー、旧三井東圧化学、電気化学が塩ビの販売・研究開発部門を統合して発足。96,97年度の2年間で計20億円のコスト削減を実現したが、98年3月期で約120億円の累損を抱える。

99/7/22 日経記事

大洋塩ビ 東ソー主導で再建 減増資、出資50%以上に

東ソーと三井化学、電気化学工業は、塩化ビニール樹脂販売の共同出資会社である大洋塩ビ(日野清司社長)について、99年度内にも増減資で累損を一掃し、東ソーの出資比率を50%以上に高めることで基本合意した。大洋塩ビは同樹脂の国内販売でトップで、東ソー主導の経営体制を明確にする。(中略)

大洋塩ビは東ソー、三井化学がそれぞれ37%、電気化学工業が26%出資し、資本金10億円で96年1月に発足。その後、資本金を100億円に増資したが、塩ビ樹脂の市況低迷で収益が悪化し、約150億円の累損を抱えている。

99/12 三井化学 大阪工場のVCM設備休止 (99/12/24 Chemnet Tokyo)

大洋塩ビに出資参加している三井化学は東ソーとの事業提携契約に基づき、大阪工場のVCM(塩ビモノマー)年産10万9千トンと、か性ソーダ同7万トンの電解設備の休止準備に入った。同工場に必要なVCM10万トンとか性ソーダ7万トンは1月1日以降東ソーから供給を受ける。

2000/2/3 大洋塩ビ再編発表

東ソー、三井化学、電気化学工業は、1996年1月に設立した塩ビ樹脂の製造・販売会社である「大洋塩ビ株式会社」をこのほど、発展的に解散、大洋塩ビは新たな運営体制のもと本年4月1日より営業を開始します。新社名は引き続き大洋塩ビを継承します。

なお、大洋塩ビから生産委託を受けている親会社3社の製造設備(四日市、大阪、千葉)に関しては、本年3月31日をもって同社に譲渡します。また、研究所は四日市に集約、技術サ一ビスに関しては従来どおり上記3拠点で行います。

大洋塩ビは、塩ビ樹脂事業の国際競争力の強化と事業の拡大を図るため、製造、物流などの面で合理化を推進、目標どおり3年目で年間約30億円の合理化を達成しました。しかし、その間、国内景気の低迷やアジアの経済混乱など事業環境は悪化し、大洋塩ビの業績は改善されてはいるものの厳しい状況が続いており、累積損失は1999年3月末にて147億円に至っています。

大洋塩ビは年産61万トン(四日市;31万トン、大阪;21万トン、千葉;9万トン)の塩ビ樹脂の生産能力を有しており、原料となる塩ビモノマーについては、四日市は当初より、千葉は1997年10月より、大阪は2000年1月より全量、東ソーからの供給となっています。

今般、親会社3社は、大洋塩ビの製造・販売・研究を完全に一体化し、東ソーの塩ビモノマーのコスト競争力を最大限活かし得る新体制を構築することが必要と判断し、大洋塩ビを東ソー主導の運営形態で再構築することに合意しました。

今後も、親会社3社は協力して大洋塩ビの収益改善、事業強化に取り組んでいきます。

【大洋塩ビ株式会社 新体制の概要】

1.本社:東京都港区赤坂1-9-20

2.工場;四日市、大阪、千葉

3.資本金;60億円

4.出資比率:東ソー68%、三井化学16%、電気化学工業16%

5.役員;取締役社長 日野清司(東ソー専務取締役)

6.従業員:約190名(2000年4月1日の予定人数、製造部門を含む)

大洋塩ビ情報

・大洋塩ビはまず役員を東ソー出身だけとし、他社の営業、管理要員も順次引き上げ。

・電化は東ソー主導の見返りに赤字を東ソーが負担し、大洋塩ビは配当をするよう要請。

5) 業界再編の実現

ZEST:

00/3/28 増資(トクヤマ71%に)

00/3 水島PVC工場停止

山陽モノマー停止(千葉塩ビモノマーは99年解散)

チッソ水島向けVCMは旭化成が三菱化学に委託

大洋塩ビ:

00/4/1 新会社スタート(東ソー

68%)

00/夏 大阪工場の老朽設備30千トン停止(三井化学VCM 99年末停止)

ヴイテック:

00/4/1 スタート

四日市工場ペースト能力一部削減、川崎工場旧設備能力見直し

チッソ:

00/3/31 塩ビ事業撤退(商権を鐘化に譲渡)

00/5 五井工場停止

00/7 水俣工場停止

旭硝子:

チッソ五井工場内のPVC設備停止に伴い、呉羽に委託加工

以上により永年の間、過剰設備の下での過当競争を続けてきたPVC業界は、実質5社体制となり、能力も輸出を含めた総需要に近づいた。

しかしながら大きな問題を抱える。需給バランスとはいえ、750~800千トンもの輸出を前提にしていることである。

この懸念は2001年に入り現実のものとなった。中国の輸入は今後も続く予想だが、世界各国からの輸出圧力で価格は暴落した。

信越化学、鐘淵化学、大洋塩ビはいずれも200千トン程度の輸出をしており、輸出不振が続く場合、国内での販売競争の激化のおそれが強い。

他方、現行能力は多くの老朽化した非効率な小規模設備を含む。

呉羽の錦工場(10万t)は乾燥機が寿命がきているといわれており、VCMを海送のうえ更にローリーでの陸送が必要であることなどから再建は考えられない。

ヴイテック川崎の旧設備(8万t)も停止が予定されている。

その他各社とも老朽設備を抱えている。

また、VCM排出規制が今後更に厳しくなると考えられるが、この点からも操業停止が問題になる設備が多い。

PVC業界の生きる道は老朽過剰設備の廃棄である。

海外品との競合のためのコスト競争力強化のために必要であるだけでなく、これにより、輸出に依存しない体制をつくることができる。

しかしZESTが水島工場停止により販売力が弱まったことから分かるように、今の体制のままで各社が老朽設備を廃棄することは難しい。老朽設備の廃棄のためには更なる再編が必要である。

6) SMP精算 (00/8/25取締役会報告)

95/12/22 SMPとライセンス契約調印 1995年度の「SMPへの技術輸出」参照

成約に当たり、3CV実績よりもはるかに厳しい条件を受諾。

建設を開始すると、諸事情による建設遅れ、水不足、停電など問題続出

その後の経緯

98年3月~

千葉工場4名、宮内主席現地へ(鈴木主席は2月から)

98年5月

インドネシア暴動発生、一時帰国(SMP側は危険なしとして反対)

98年7月 プラント完成 写真別紙参照

98年7月31日 First Batch

98年8月 SM660(パイプグレード)粗粒トラブル

98年8月

VCM仕込み配管閉塞トラブル

98年9月 SM660(パイプグレード)粗粒トラブル一応の解決

Z-1408スラリーフィルター閉塞、BD困難

98年9月~11月 スラリータンク満水、Reactor B満液など設備トラブル

スラリーTK出口に、スラリーフィルター新設

98年12月 SM660のGTR実施、48hr(契約上の72hrの例外処理)

98年末~ SM580のテスト開始するも、泡立ちコントロールで難航

99年 2月末、7月、9月、10月、11月、12月:

計6回テストするも、泡立ちコントロールなどで、GTR開始の条件に至らず。 (途中パイプ用生産、VCM不足のためテストさせず)

99年末 問題点解決

00年2月 24時間ながらSM580を連続生産しデータ採取、レポート作成。

(保証運転のための運転条件確保できないまま)

00年3月 GTR期間終了の認識で合意し、金銭面の交渉。

00年7月 Siam、Maspion 両社了承

合意内容:

1.保証運転

1) SM660は保証運転の結果、未達分を補償

2) SM580は保証運転ではないが、運転条件劣悪の24hr運転結果実績で品質、

原単位未達分を補償

3) 未達ペナルティ 合計 9,835千円

(契約上のペナルティmaxは

ロイヤリティの30% 660千$、

但し住友ケミカルエンジニアリングは契約額の30%)

2.保証運転 ZEST労務費ほか

契約上はすべてSMP負担

交渉の結果、2グレードそれぞれの最終テスト分のみ求償

*

住友ケミカルエンジニアリングは建設費オーバーのほか、メカコン遅延ペナルティ(意見食い違いのまま押し切られた)、長期間滞在費など負担大。

ZESTとしては下記のとおり、費用負担増の大部分は為替差益でカバーされた。

親会社および呉羽への技術料支払いは修正せず。

SMPでの成果は千葉や徳山で生かされた。

7) 設備資金借入

99/6/21 取締役会 設備資金借入承認

新しく明治生命、広島銀行(徳山支店)が加わる。(トクヤマで決定)

広島銀行、山口銀行は追随したが、他の銀行は生保の条件には対抗不能とし、ギブアップ。

8) ZESTの将来の議論

99/7/14 社内 free discussion

以下の問題提起

1)VCM増設はないという前提では現状維持か提携しかない。

現状維持なら全国区の方針を変更し、需要家限定かグレード選別

または特殊品をやめ、10万トン分の汎用品増設

提携

①旭硝子グループ:VCM東西50万トン

②大洋塩ビ:汎用品S&B(最適生産体制)、ペースト四日市新設

急ぐ! 対応なければじり貧

2)ペースト

高岡問題 (VCM輸送、固定費高、製品輸送、老朽化、環境対策等)

ペーストでトントンになればとの意見に、それなら続けるのか?と反論。

99/10/2 幹部会

河野氏から各社の分析とアライアンスの相手としての見方の説明があった。

結論は、呉羽―旭硝子との提携が唯一具体的絵が画ける案件だが、旭硝子との関係が問題で、VCMの安価で安定的調達のためどのような形(単純売買、ZESTへの資本参加)でも旭硝子からこちらが望む形での譲歩を引き出す必要あり。

この間、トクヤマがチッソと交渉するが、前向きの返事なし。

(エチレンに関しては丸善石化も同様)

千葉工場向けVCMはトクヤマが旭硝子と交渉し、一部は塩素スワップ、一部は純粋購入の形で京葉モノマー品を受け入れたが、価格(塩素部分)は有利なものではない。

00/2 旭硝子が京葉モノマーを止めるとの情報

その後トクヤマに旭硝子から連絡があり時期未定だが事実と判明

9) 高岡工場対策

00/10/25 取締役会 高岡工場ペーストラテックス高濃縮化投資 承認

目的:ラテックス高濃縮化(品質等のテスト兼用)

内容:振動型膜分離装置「VSEP」の設置(最終2系列構想のうち1系列)

投資額:53百万円(マイナスα)

効果:高濃縮化による用役原単位節減 年間29百万円

投資回収期間(新計算基準): 2.1年

時期:平成12年10月(13年3月完成)

* 1 高岡工場合理化構想の一環

* 2 本件は1999/4月の常務会で、VSEP本体を神鋼パンテックから借用し、実機テスト(実用可能性と膜の耐用年数)を実施することを承認(予算19百万円)し、テストをしてきたもの。今回、膜も改良した。

00/11/1 社内打ち合わせ

河野氏より合理化計画を説明。

前提:国内需要2~3%伸び(輸出カットで対応可能)

高岡でのS&Bなし。5年程度の維持策

結論:縮小策(ゼオン高岡工場の案による)

重合槽

ペースト用 14基48千t →10基35千t

ブレンド用

3基 5.5千t 3基 5.5千t

乾燥 造粒 2基 → 1基

スプレー

6基 → 2基

(blend)流動

1基 → 1基

内販 18千t(輸出はバッファとして5千t)体制へ

合理化 5.6億円(人員 12人減)

対策 VSEP本格投資 345百万円

進め方 プロジェクトチーム 11/13発足

本案に対しては高岡工場の問題点の指摘や従来ベースの合理化案の方がよいのではとの意見も出た。(VCM排出規制強化の懸念も)

続いて河野氏からペースト事業のあり方についての試案の説明があった。

オプションとして

1)中国向けを含め、徳山地区での新設、2)三菱化学と川崎

or 千葉での新設案

これに対しては、①輸出用の新設はあり得ない、②ペーストだけのアライアンスの独禁法上の問題、③ペースト立地はVCMがありマーケットに近く汎用品と一緒に生産するのが前提で川崎、千葉はあり得ない、④単独、アライアンスに係わらず、ペースト新設は無理で可能性あるのはVCMフル稼動を狙う鐘化と東ソーのみ、等の意見が出た。

01/4/12 ペースト高岡構造改革プロジェクト報告

今澤事業部長報告

・改善(1)は、設備を集約、国内販売中心で、人件費の削減を行う。

・改善(2)は、設備縮少で能力をアップする為に、LXの濃縮技術を完成させる。

設備縮小と濃縮技術(VSEP)の概要

現行設備 1年度設備 2年度設備

・重合缶 4系列 14PLY 同左

3系列 11PLY

・VCM回収 4系列

同左 3系列+1(バックアップ)

・LX濃縮

無し 1系列新設 2系列

・乾燥スプレー 6系列

5系列 2系列

・造粒

2系列

2系列 2系列

投資額

1年度 2年度 計

・構造改革 83百万円 257百万円 340百万円

・その他CD

30

20 50

改革計

113

277 390

・VCM対策

30

100 130

合計 143百万円 377百万円

520百万円

投資・合理化効果(百万円/年)

・コスト削減 合理化 償却減 計

比例費 110 110

固定費 328 417 745

販直費 38

38

計 476 417 893

・コスト増

輸出減 107

VCM運賃 21

計 128

・トータル効果

('00対比)

348 417 765

議論

採算:構成差での値下がり、市況悪化での値下がりの可能性。減員が可能か?

環境規制:境界線で10マイクログラムで決まることを期待。

それの対策をたてた。

EPAの1ppbになれば打つ手なし。

進め方:5月役員会にかけるが、事前根回しが必要。

トクヤマ:ペーストのあり方が問題になる。

ゼオン:見返りに用役代の見直しの要請必至。

(用役代はZEST発足時に全工場統一としたが、ゼオンでは水島と高岡をプールしてやっていけるとした。安い水島が停止となったたえ、高岡では年間1億円程度のコスト割れとなり、修正を要請していた。ZESTでは赤字理由に拒否していた。)

01/5/23 取締役会 本年度分設備投資承認

VCM排出規制 35百万円 (2年度 100百万円)

構造改革 58百万円+既承認53百万円(2年度 270百万円)

濃縮設備1基は00/10取締役会で既承認、

今回はスプレー乾燥能力増強と補修費削減対策

10) 二次値上げ

00/3/21 価格審議会で採算是正を理由に全製品

5/15出荷より @20を決めた。

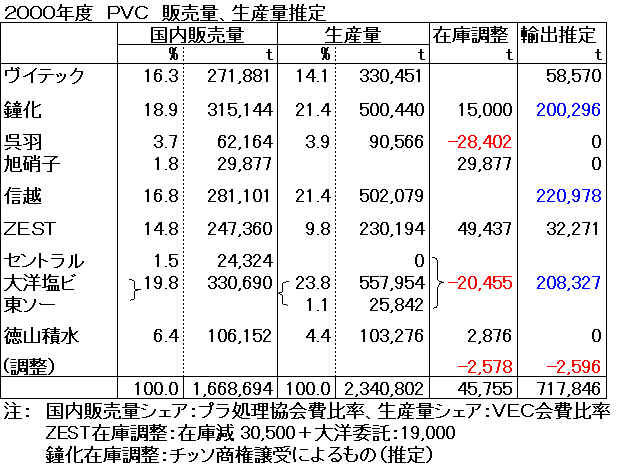

需要不振のもとでの一次値上げに引き続いての値上げであり、交渉は難航したが、業界再編による実質5社体制が確立され、設備休止により供給能力も減り、6月末に167,640tあった在庫も9月には

107,952t、10月には99,300tと適正水準になった。

この結果、10月からの二次値上げが実現した。

しかしながら、輸出数量は激減し、輸出価格はこの後も更に下落し、8月には435$という低水準になった。

業界再編の実現の項で述べたとおり、信越、鐘化、大洋の3社はそれぞれ20万トン近い輸出をしており、いつまで我慢できるか懸念される。

他方需要家は需要不振で一次値上げの転嫁もできておらず、国際価格の低下もあって値下げ要請は強い。

この国内価格をいつまで維持できるか、再度値下げの場合はどうするのか、業界の正念場である。

11) 2000年度決算

2000年度は再生計画に伴う一時的なコストが発生した。

00/3の水島工場停止に伴い徳山からの出荷が可能になるまでの間のために3月末で汎用品で5万トンの在庫をためた。一部には徳山工場は00/秋に合理化工事のため2ヶ月(通常の定修より1ヶ月多い)の停止の補填も含んでいる。この結果、2000年度の生産量は激減し、コスト高となった。

水島工場は00/3末で停止し、労務費・償却費・補修費等の負担はなくなったが、在庫の出荷費や土地代、保険料、固定資産税等の支払いは継続した。

これらの結果、下期は赤字からの離脱を望んだが、若干の赤字となり、水島工場の除却損等の特別損失を加え、年間赤字は28億円、減資後の累損は50億円を超えた。

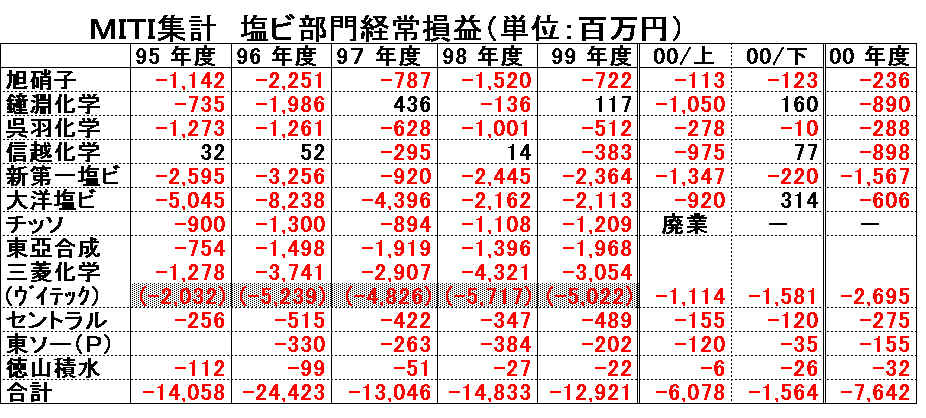

12) 業界損益

大洋塩ビはPVC輸出を東ソー要請によるVCM輸出とみなし、輸出損益を東ソーに振り替えているため、黒字となっている。

ヴイテックは12月決算のため上期は4-6月の3か月分で、下期は値上げ前の7-9月と値上げ途中の10-12月。このため下期は赤字となった。

13) 水島工場廃止

水島工場は2000/3に操業を停止したが、その後9月頃までサイロ、倉庫からの出荷業務を続けるとともに、設備・機器の有効利用を検討した。

転用する機器の取り外しは10月中に完了し、11月中旬から撤去を開始して、2001年3月に撤去を完了、更地にした。

この結果、3月末をもって日本ゼオンとの土地賃貸借契約を終了し、日本ゼオンに土地を返却した。

ZESTの固定資産のうち、製品倉庫、300tサイロ、電気室、変圧器等は日本ゼオンで他の事業に転用するためそのまま引き取ってもらった。脱VCM機1基は徳山工場の能力増強起業に使われている。

65m3リアクター1基は愛媛工場に移した。(後、ペースト増強に使用)

またマレーシアのゼオンの関係会社MECIがパッカー機や機器類を引き取ったほか、各工場が機器類等を有効利用するため引き取った。

2001年度へ →

←ZEST史目次へ