�u���O�@���w�ƊE�̘b��@knak�̃f�[�^�x�[�X����

�@�@�@�@�@�ڎ�

����͉��L�̃u���O�������Ƃɂ܂Ƃ߂����̂ł��B

�ŐV�����@

https://blog.knak.jp

2006-5-1

�l����s�����˂Ȍ����U���̗��R�ɂ��Ă͈ӌ���������Ă��邪�A�P�Ȃ�U�������ł͌��ʂ͈ꎞ�I���Ƃ̌����������B

�@�E�A�o��Ǝx��

�@�E����I�Ȍ���������

����ȏ����I�Ȍ������i�܂Ȃ����Ƃ��s��ɗ���������B

�@�E���̕ϓ����g��ɔ���������

������2012�N4��16���Ɋ�l����̕ϓ���������܂ł�0.5%����1.0%�Ɋg�債�����A������X�Ɋg�傷��ӌ��ŁA��l�̏㉺2���܂Ŋg�傷��̂ł͂Ɨ\�z����Ă���B

�����l����s��2��19���̐����ŁA�u���X�ɐl�����̕ϓ����J�j�Y�������������A�בւ̕ϓ����𒁏����������@�Ŋg�傷��v�Əq�ׂ��B�������z�����l�����̗��p�𒅎��Ɋg�傷����j���������B

�t�L

�����l����s��3��15���A�h������̕ϓ�����17������㉺���ꂼ��Q���ɍL����Ɣ��\�����B�ϓ����̊g���2012�N�S���ȗ��B

�@�E�����ɂ���ĕč��Ɉ��͂�������_���i�ʓI�ɘa�̏k���ɂ����ĐT�d�ȕ��@���Ƃ�悤���߂�j

�@�E�����U�����s�����ƂŁA���U���_���̃z�b�g�}�l�[�̗����ɑŌ���^����B

�@

�����̍��ƊO�݊Ǘ��ǂ�2��26���A�ŋ߂̐l��������̉����͎s�ꌴ���̌��ʂ��Ɛ������A��K�͂Ȏ������o����������������Z�͏������Ƃ̍l�����������B

�s��ł́A���̂Ƃ���̌��}���ɂ�������炸�A���N��2-3���̃y�[�X�Ō������i�ނƂ̌������������B

�[�[�[

���C�^�[�́A�l�����̉����ŁA�I�t�V���A�̃f���o�e�B�u�i���Z�h�����i�j�̑������X�N�����܂��Ă���A���̂܂܌�������������A�����Ƃ͐��\���h�����̑����������\��������ƕ��B

���̃f���o�e�B�u�́ATarget Redemption Forward�ƌĂ�铊�����i�ŁA�����}�����Ȃ���A����I�ȃ��^�[���������铊�����i�Ƃ��Đl�C�������B

���s�z��3500���h���ŁA�h�C�c��s�̎��Z�ł́A��Ƀh��������������Ƃɍ��N������1000���h���̔����ꂽ�Ƃ����B

2014/3/3 �A���[���`�����{�AYPF

�̐ڎ��ŕ⏞

�A���[���`�����{��2012�N4��16���ɃX�y�C���̐Ζ���� Repsol-YPF �̃A���[���`���q���

YPF �����L��������j�������A�A���[���`�����@��5��3���A���L���@���������B

YPF�͂��Ƃ��ƃA���[���`���̍��L�Ζ���Ђ��������A1999 �N�̖��c���ɔ������{���o������Repsol

���w�������B

�A���[���`�����{��0.2%�́ggolden-share�h�������A�������ی��Ȃǂ̏d�v�����ɂ��Ă̌��������B

Repsol ��YPF �̔�����A2008�N�ɃA���[���`���̉�������Eskenazi

�ꑰ��15%�p�A2011�N�ɂ͍X��10%��Eskenazi �ɔ��p�����B

�A���[���`�����{��Repsol�̎�����57.4%�̂����A51%����ڎ������B

�����ɂ�锃���ł͂Ȃ��A���Y�v���ŁA�⏞�z�͍��ƕ]���ٔ����iNational Appraisal

Tribunal�j�����肷��Ƃ��邾���ŏڍׂ͖��炩�ɂ���Ȃ������B

Repsol��2012�N5���Ƀj���[���[�N�̍ٔ�����105���ăh���̑��Q���������߂Ė����i�ׂ��N�����A2012�N12��3���ɃA���[���`�����{����A���E��s�P���̓��������������ۃZ���^�[�ɒ��ق��i�����B

2012/4/19

�A���[���`���哝�́A�X�y�C���Ζ����P�������L���ցA�X�y�C���͔���

�[�[�[

Repsol��2014�N2��25���A�A���[���`�����{�Ƃ̊Ԃ̍��ӏ������������F�����Ɣ��\�����B

Repsol�̊��呍��ɂ�鏳�F�ƁA�A���[���`���c��̏��F�Ĕ�������B

���ӏ��́AYPF ��51%�����̐ڎ��̕⏞�Ƃ���50���ăh�����x�����Ƃ��Ă���B

�x�����͕ăh�����ẴA���[���`�����{�̒����ōs���邪�A�A���[���`�����{��2002�N�̃f�t�H���g�ȍ~�A�啝�Ȋ������Ŏ������Ă������߁A���G�Ȏd�g�݂ƂȂ����B

�P�j��{�p�b�P�[�W�@�z�ʍ��v50���ăh��

|

Bonar X�� |

5.0���ăh�� |

�N��7���A2017�N���� |

|

Discount 33�� |

12.5���ăh�� |

�N��8.28%�A2033�N���� |

|

Bonar 2024�� |

32.5���ăh�� |

�N�� 8.75%�A2024�N���� |

| ���v |

50.0���ăh�� |

�@ |

�Q�j�⊮�p�b�P�[�W�@�z�ʍ��v10���ăh��

|

Boden 2015�� |

4.0���ăh�� |

2015�N���� |

|

Bonar X�� |

3.0���ăh�� |

�N��7���A2017�N���� |

|

Bonar 2024�� |

3.0���ăh�� |

�N�� 8.75%�A2024�N���� |

| ���v |

10.0���ăh�� |

�@ |

���{�̎s�������������ꍇ�A�⊮�p�b�P�[�W�̐��{�Œ�������B

Repsol�͖����܂ŕێ����Ă��A���p���Ă��悢���A�����ƃR�X�g��������50���ăh���������͐��{�ɕԋp����B

���̍����f�t�H���g�i���s���s�j�Ɋׂ��Ă�Repsol

��50���h�������܂ł͂��̍��͕ԍς��ꂽ���ƂɂȂ�Ȃ��B

�������{���x�����Ȃ����̏ꍇ�ARepsol�͖������������A���ۏ�����@�ψ����ʂ��������O�x���������߂錠����L����B

�[�[�[

�A���[���`����YPF�̎���Vaca Muerta���c�̊J���ɊO����K�v�Ƃ��邪�ARepsol

����̑i�ׂ�����A�O���͎Q�������߂���Ă����B

����̉����ɂ́A�����̐����Ƃ̂ق��A���L�V�R���{���֗^�����B

���L�V�R���c�Ζ���Pemex��Repsol �̑�3�ʁi9.4%�j�̊���ł���A���L�V�R�̓A���[���`���Ɩ��ڂȊW�����BPemex��Vaca

Muerta���c�̊J���Q���ɊS�������Ă���B

�[�[�[

�Ȃ��ARepsol����YPF�̊���2��ɂ킽�蔃���i15%�{10%�j�����A���[���`���̉�������Eskenazi �ꑰ��Petersen

Group�́A2��ڂ̔��������̎ؓ����Ńf�t�H���g���N�����A�O���[�v�̎������͋��Z�@�֓����S�ۂƂ��Ď��グ���B

���҂̈�Ђł���Repsol�͂���ɂ��A�ڎ���̎����� 6.4%��12%�ɑ��₵���B

Repsol �ł́AYPF�̎��������p��X�y�C����Gas

Natural Fenosa�̎������i30%�j�̔��p���s���A�����̎���������̕⏞���Ŗk�ĂŐΖ����Y���w�����AYPF�Ŏ����������U����\�z�������Ă���B

2014/3/4�@Bayer�A�����̊����[�J�[���@

Bayer��2��27���A�_��ȍ����s�̎s�̖� (OTC)�Ɗ�����iherbal traditional Chinese medicine�FTCM) �̃��[�J�[��滇�������W�c�iDihon

Pharmaceutical Group�j������Ɣ��\�����B

�����z���͖��炩�ɂ��Ă��Ȃ��B����A�ڍׂ��l�߁A�Ƌ֖@���̎葱�����I���āA2014�N�����ɔ��������̗\��B

滇�������W�c�́A1997�N�ɕč���

Great Eastern Enterprises Inc.�Ɖ_��滇�������W�c��JV�Ƃ��Đݗ����ꂽ�B

�}�W�����e�B�������_��滇�������W�c��1993�N�ɉ_��滇���V�R�Z���Ƃ��Đݗ��������B

1993�N�Ɉ�̐��i�ŏo�����������Ȑ��[�J�[���A�]�ƈ�2400���̑��ƂƂȂ�A�畆���A�ɂ��сA�������A���ߐ����A�q�{��������5����Ŏs�̖�Ɗ�������̔����Ă���B

��\�I�Ȑ��i�́AOTC�ł��ӂ��p���́g�N���h�iKang

Wang®�j�A�R�ۃN���[���́g��N���h�iPi

Kang Wang®�j���ƁA������ł͏����������Â��g�O䮕w�N���p�h(Dan

E Fu Kang®)�ȂǁB

2013�N�̔��㍂��123�S�����[���ŁA���������̂ق��A�i�C�W�F���A�A�x�g�i���A�~�����}�[�A�J���{�W�A���ł��̔����Ă���B

Bayer�ł́A�O���[�o���ɐ헪�I�������s����Life Sciences���Ƃ��������悤�Ƃ��Ă���A���т̂���s�̖[�J�[�̎擾�ɂ��A������OTC���Ƃő����Њ�Ƃ̂Ȃ��Ŏ哱�I�|�W�V�����邱�ƂɂȂ�Ƃ��A�X�ɁA������OTC����Ŕ������߂銿����ɎQ���ł��邱�Ƃ��d�v�ł���Ƃ��Ă���B

�@Bayer ��2013�N5���Ƀh�C�c���n�[�u�[�J�[��Steigerwald

Arzneimittelwerk ������_�����������B

���Ђ̐��i�ɂ́A�@�\���ݒ��������×p��Iberogast®��A�y�x�`���y�x�̂��a�p��

Laif®������B

Bayer�͂��̎���������A����҂ɂ�蕝�L��self-care

options ��^��������̂Ƃ��Ă���B

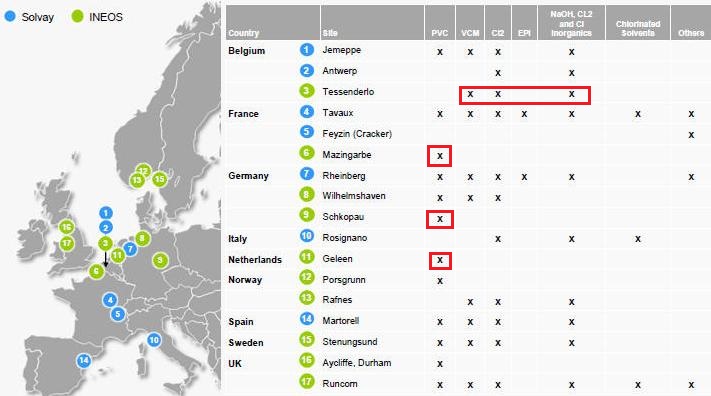

2014/3/5�@ Solvay

��Ineos�A���B���r���Ɠ����őΈĒ�o�@

Solvay��INEOS��2013�N5��7���A���B�̉��r���Ƃ����A50/50��JV�Ƃ���o���ɒ����B

���Ђ̉��r���Ƃ�����JV�ݗ�����4�N����6�N�̊ԂɁAINEOS��Solvay�̎�����S�Ĕ����A100%�q��ЂƂ�����̂ł���B

2013/5/15�@Solvay�A���B���r���Ƃ�INEOS�Ɠ����A�������r���Ƃ���P���@

���̌v��͉��B�ψ���̓Ƌ֖@�R���œ�q�����B

EU�́A���ɕY���܂Ɖ��r�ǁE���g�p�̃T�X�y���W����PVC�ŋ����҂������Ȃ�Ƃ��A2013�N11���ɓO�꒲�����J�n�����B

2014�N1��22���A���Ђ�EU���ǂ���{���ɂ��Ė�肠��Ƃ̒ʒm�ithe

statement of objections�j��������Ɣ��\�����B

������A���Ђ�2��27���A�������̂��߂̉����Ăǂɒ�o�����B

���e�́A�ȉ��̃v�����g�i�������INEOS�̐ݔ��j��JV���珜���Ƃ������̂ŁA��O�҂��w������܂ł̊ԁA�P�ƂŎ��Ƃ�����Ă�����Ƃ��Ă���B

|

PVC |

Schkopau (Germany)

�@ |

�� EVC

EVC��BSL��PVC�v�����g�����A�V�ݔ��� |

Beek, Geleen (The Netherlands)

Mazingarbe (France)

|

Tessenderlo Group���甃�� |

|

�d���AEDC�AVCM |

Tessenderlo (Belgium) |

�@

���B�ψ���͂�������Ă��A�ŏI������s�����ƂƂȂ�B

2014/3/6�@���������]�P�퉻�w�A�u���l�C�ŐΖ������E�Ζ����w�@

���������]�P��Y�Ƃ�2��25���A�u���l�C��Pulau

Muara Besar�ł̐Ζ������E�F�����v���W�F�N�g�̂��߁A�u���l�C���{��

Strategic Development Capital Fund�̎q���Damai

Holdings ��JV��ݗ������Ɣ��\�����B

JV���P����Ɓi�����j�L�����i�FHengyi

Industries (Brunei)�ŁA���]�P��Ή��̍��`�q��Ђ�70%�ADamai Holdings��30%���o������B

�[�[�[

�u���l�C�p�Ɉʒu����Pulau Muara Besar�ł́A�u���l�C�o�ϊJ���ψ�������J�����Ƃ��s���Ă���B

�@

|

| �@ |

|

�����o�ϐ���A���������Ɗό����Ƌ��A�n�拤���̂�3�̎�v�ȋ��ɔ��W������B

�����i�K�ł́A�@�����W�̂��߂̟��y�ъJ����тɐV��������萅�H�A�A���H�A�{�y�ւ̘A�����̂悤�Ȋ�{�I�C���t���A�B�R���e�i�[�^�[�~�i���̂��߂�660���[�g���̕u�������݂��A�Y�Ǝ{�݂Ƃ��ẮA�R���e�i�[�^�[�~�i���A�������A�D���p�i��n�����݂���B

�u���l�C���{�́A1990�N�ォ��{�i�I�Ȑ��������݂��������Ă������A���낢��̌v�悪�ڍ������B

2011�N7���ɂȂ�A�����̟��]�P��Ή�

�̐������v���W�F�N�g���A�T���^�������F�����B

2013 �N3���ɂ́A�����̍��Ɣ��W����v�ψ���iNDRC�j���A���]�P��̐Ζ������E�Ζ����w�v�����g���݃v���W�F�N�g��F�����B

�S�̌v��́A2���ɕ����A�P���ł͐���������э��@�����Y����F�����v�����g�A�Q���ŃG�`�����R���v���b�N�X�����݂���B

���F����Ă���̂́A��1���̐Ζ������E�F�����v���W�F�N�g�ŁA�N��800���g���̌������������ăK�\�����A�W�F�b�g�R���A�y���ȂǂY���鐸�����j�b�g�ƃx���[��(50���g���j��p���L�V����

�i150���g���j�Y����v�����g����\�������B

�ق��Ɍ�����Ζ����i�u���A���d�v�����g�A�C���W�����v�����g�Ȃǂ����݂���B

�T�v�͈ȉ��̒ʂ�B

��������уR���f���Z�[�g�́A�u���l�C�A�J�^�[���A���̂ق��̌��������ꂼ��3����1������������j�ŁA2011�N11���̉��ƕ�̃u���l�C�K����@�ɁABrunei

Shell�Ƃ̊���15�N�Ԃɂ킽��N��275���g���̌�������������Ƃ�������ɒ��Ă���B

���Y�����Ζ����i�̂��Ȃ�̕����͒����ɗA�o�����\���������B

���]�P��͍����x�e���t�^���_�iPTA�j����|���G�X�e���@�ۂ܂ň�ѐ��Y���Ă���A�{�v���W�F�N�g�ɂ����PTA ����уJ�v�����N�^���̌������m�ۂ���B

�����FJPEC ���|�[�g�@�u���l�C�̐Ζ���K�X�Y��

�[�[�[

Brunei

�ł͎O�H�K�X���w�ƈɓ�����Brunei�Ζ��Ƌ�����2010�N4�����烁�^�m�[���̐��Y���s���Ă���B

|

���ى�� |

Brunei Methanol Company |

|

�o���䗦 |

�O�H�K�X���w�@

50%

�ɓ����@�@�@�@ 25%

PB Petrochemical 25% (PetroleumBRUNEI�̊֘A��Ёj |

|

���Y�\�� |

�N�Y

850,000�g�� |

|

���n |

�X���K�C�E���A���O�H�ƒn��

|

2007/4/23�@�O�H�K�X���w�A�u���l�C�̃��^�m�[�����ƌ���

�@

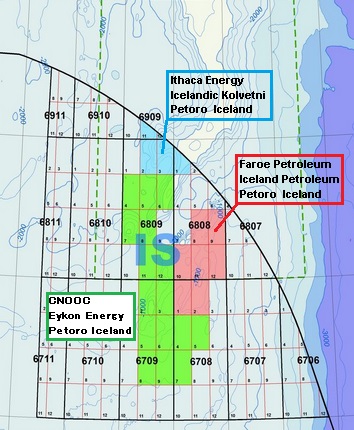

2014/3/7 �����C�m�Ζ��iCNOOC�j�A�k�Ɍ����c�J���ɎQ��

�A�C�X�����h�̍��ƃG�l���M�[�@�ցiOrkustofnun)��1��22���A�����C�m�Ζ��iCNOOC)�ɑ��A�k�Ɍ��ł̐Ζ��J���̔F��^�����B���Ђ��ŋߔ��\�����B

�A�C�X�����h�͓����̓��k�̖k�Ɍ��ɂ��� Jan Mayen�C��̈ꕔ Dreki Area �̌��v�����B�i�c��n��̓m���E�F�[

�j

�u�k�Ɍ��v�͖k��66�x33���Ȗk�̒n��

����ADreki

Area �ł�3�Ԗڂ̔F�ŁA���v�҂͈ȉ��̒ʂ�B

| CNOOC |

60% |

| �A�C�X�����h��Eykon Energy |

15% |

| �A�C�X�����h���c��Petoro

Iceland |

25% |

Petoro Iceland�͑S�Ă̍z���25%�̌��v���擾���邱�ƂƂȂ��Ă���B

�A�C�X�����h��2013�N1����2�̃��C�Z���X��^���Ă���B

| ���}�@�ԐF�n�� |

Faroe Petroleum�iNorway�j�@�@

Iceland Petroleum �@�@

Petoro Iceland |

67.5%

7.5%

25.0% |

�@ |

| ���}�@�F�n�� |

Valiant Petroleum�@�@

Icelandic Kolvetni

Petoro Iceland |

56.25%

18.75%

25.0% |

2013�N�ɃJ�i�_�� Ithaca Energy������

�@ |

���ꂼ��̋��͉��L�̒ʂ�B

������ƂɂƂ��āA�ŏ��̖k�Ɍ��ł̍̌@�ƂȂ�B

������2013�N��280�S���g���̌�����A�����Ă���B�������Y��208�S���g���ɂƂǂ܂��Ă���A�A���䗦��58.1���ɒB����B

��

���̐Ζ���Ђ̓O���[�o���ɓW�J���Ă��邪�A�k�ɊC��̖��c�J���ɂ��Ă��`�����X���M���Ă���A���V�A��Rosneft�̎В���2013�N�㔼���ɒ�����K��ACNOOC���̑��̐Ζ���Ђƃ��V�A�k�ɊC��ɖ�����c�J���ɂ���

�c�_�����ƕ���Ă���B

�[�[�[�����ƃA�C�X�����h��2013�N4��15���A���R�f�Ջ���iFTA�j����������B

�����ɂƂ��ĉ��B�̍��Ƃ̍ŏ���FTA�ƂȂ�B

�����́A�n�M�T����O���[���G�l���M�[�Ȃǂ̕���ł̋��͋����A�X�͂�ΎR�A�n�k�Ȃǂ̋��������ƋZ�p���́A�C�m�Ƌɒn���������Z���^�[�̍\�z�ɗ͂����Ă��������Ƃ��Ă���B

�����ɂƂ��ẮA�k�Ɍ��i�o�̏ے��Ƃ��Ă̈Ӗ�����������ƕ��Ă���B

�܂��ASinopec�̓A�C�X�����h��Oka

Energy Holdings �ƒ�g���A�n�M�J���Ɏ��g��ł���B

�A�C�X�����h�ɂƂ��ẮA���Y���Ȃǂ̒��������A�o�͖�6100���h���ƂȂ��Ă���AFTA�ɂ��X�ɉ��b����Ƃ݂��Ă���B

�[�[�[

�k�Ɍ��J���̃��[���Â�����e�����b�������k�ɕ]�c���2013�N5���A�����Ɠ��{�A�؍��A�C���h�A�C�^���A�A�V���K�|�[���̂U�J����]�c��́u�I�u�U�[�o�[�v�ɉ����邱�Ƃ����߂��B

�k�ɕ]�c��̍\���͉��L�̒ʂ�B

�@

2014/3/8 �@�[�I���C�g�������������{���̔Z�k�@

�g�]��̂���҂���h�ŗL���ȋՕ���

������˂�3��5���A�O�H���w�̃[�I���C�g�����g�����O�H���w�G���W�j�A�����O�̒E�����u���g�p���A���Ђ̏��đ����u�吣�˂̉ԉŁv�̎|�݂ƃA���R�[��������Z�k���Đ��������V�W�������̎��u���ߘI�v��4��1���ɔ�������Ɣ��\�����B

�O�H���w�͐V�������������Z�p�Ƃ��ă[�I���C�g���Ɋւ���m���𑽂��ۗL���Ă���A2010�N����O�H���w�G���W�j�A�����O�Ƌ����ŃG�^�m�[����C�\�v���p�m�[���̒E���p�r�ɓW�J���Ă��邪�A������˂����̋Z�p����{���ɉ��p�����B

| �@ |

����

�@�u�吣�˂̉ԉŁv |

�u���ߘI�v |

| �A���R�[���x�� |

14�x�ȏ�15�x���� |

30�x�ȏ�31�x���� �A���R�[�����̂ق��A

�L�@�_�A�A�~�m�_�A�F�������A���ނȂǂ̐����Z�x�������Ȃ�B |

| ��Ŗ@�ɂ�����i�� |

����

�i�A���R�[����22�x�����j |

�G���A

�i�����Ȃ镪�ނɂ������Ȃ����́j |

���Ȃ݂ɁA�����̎�ł̓A���R�[���x���ɊW�Ȃ��A1����������12���~�B

�G����21�x������22���~�ŁA�P�x���Ƃ�11,000�~���Z�i30�x�Ȃ�33���~�j

�G�^�m�[���̒E���̎d�g�݂͈ȉ��̒ʂ�B

�[�I���C�g���̉��p��Ƃ��ẮA���ɁA�H�i�̎|�ݐ����Z�k��A�V�R�K�X����̓�_���Y�f�̕����Ȃǂ�����B

�O�H���w�G���W�j�A�����O���O�H���w��MSM-1�����g�p���A�L�@�n�ܒ��̐�����I��I�ɏ�������L�@�n�ܒE������V�X�e����̔����Ă���B

�[�I���C�g�Z���C�������g�p���A�]���̃[�I���C�g���őΉ��s�\�������_���L�@�n�܂�A�ܐ����̍����L�@�n�܂�����I�ɏ������邱�Ƃ��ł���悤�ɂȂ����B�܂��A���Ђ��J�������C�I�������������ʂ�t�����邱�Ƃɂ��A�����C�I���Ȃǐ��ȊO�̕s�������������邱�Ƃ��\�B

2014/3/9�@�@LNG�A�����z����--- ������~�̉e���@

2013�N�̖f�Փ��v�i����A�ʊփx�[�X�j�ɂ��LNG�̗A�����z�̐��ڂ͈ȉ��̒ʂ�

�ŁA������~�O��2010�N�Ɣ�r����ƁA2013�N��LNG�̗A�����z��3��6080���~�������Ă���B�O�N��ł�1��0545���~�̑����ł���B

����ɂ��āA������~�̉e���������炩�����ƂȂ��Ă���B

| �@ |

2010 |

2011 |

2012 |

2013 |

�@ |

������ |

| 2010�N�� |

2012�N�� |

| �A�����z�i���~�j |

3.4480 |

4.7730 |

6.0015 |

7.0560 |

3.6080 |

1.0545 |

| ���ʁi�S���g���j |

70.008 |

78.532 |

87.314 |

87.491 |

17.483 |

0.177 |

| �בփ��[�g�i�~/�h���j |

88.09 |

79.97 |

79.55 |

96.91 |

8.82 |

17.36 |

|

�ȉ��͏�L����v�Z |

�@ |

�@ |

| �A�����i�i�~/kg�j |

49.25 |

60.78 |

68.73 |

80.65 |

31.40 |

11.91 |

| �A�����i�i�Z���g/kg�j |

55.91 |

76.00 |

86.40 |

83.22 |

27.31 |

-3.19 |

| ����@�������i�X���C�h |

55.91 |

�@ |

�@ |

68.77 |

12.86 |

�@ |

| �@ |

�@ |

�@ |

�@ |

�@ |

�@ |

�@ |

| WTI�������i����($/bbl) |

79.59 |

94.81 |

94.19 |

98.05 |

�@ |

�@ |

��̐��l�����Ƃɕ��͂���ƈȉ��̒ʂ�ƂȂ�B

| �@ |

2010�N�� |

2012�N�� |

| ���ʍ� |

8611���~ |

121���~ |

�h�����ĉ��i��

�i�������i�X���C�h�̏ꍇ�j

�i�������i�A�b�v���镪�j |

2��3155���~

(1��0903���~�j

�i1��2252���~�j |

-2700���~ |

| �~���[�g�� |

4314���~ |

1��3123���~ |

| ���v |

3��6080���~ |

1��0545���~ |

| ����������~�̉e�� |

2��0863���~ |

�@ |

�h�����ĉ��i���Ɖ~���[�g���͉��L�ɂ��v�Z�B

3.11�ɂ�錴����~�O��2010�N�Ɣ�r����ƁA2013�N��LNG�̗A�����z��3��6080���~�������Ă���B

�A�����ʂ�17.5�S���g���������Ă��邪�A���̉e����8611���~�ŁA�h�����Ẳ��i�A�b�v����2��3155���~�A�~���̉e����4314���~�ł���B

�h�����ĉ��i��55.91�Z���g/kg����83.22�Z���g/kg�ƁA149% �������Ă���B

���{��LNG�̍w���_��͂قƂ�ǂ��������i�X���C�h�Ƃ����B���̊ԁAWTI�������i�͔N���ς�79.59�h��/�o��������98.05�h��/�o������123%�A�b�v

�ł���ALNG���i�͂���ȏ�ɃA�b�v���Ă���B����̓X�|�b�g�����ő���������ꂽ���̂���Ǝv����B

�������i�A�b�v�ȏ��LNG���i���A�b�v���Ă��镪�i1��2252���~�j�Ɛ��ʑ��ɂ����́i8611���~�j�̍��v2��0863���~��������~�ɂ��e���Ƃ�����B

2010�N���ς̉~���[�g��88.09�~/�h���ƁA���Ȃ荂�������ł������i2013�N���ς�96.91�~/�h���j

���߁A2010�N��ł̃��[�g���̉e���͏������B

2012�N��2013�N�ł�1��0545���~�̑����ƂȂ��Ă��邪�A���ʂ͂قƂ�Ǖς�炸�A�h�����i�͉������Ă���A�����̂قƂ�ǂ͉~���ɂ����̂ł���B

�@

2014/3/10�@Ineos��̉��B�ψ���ψ������I�[�v�����^�[�@

Ineos��Jim Ratcliffe���3��7���t����Barroso���B�ψ���ψ������ɉ��B���w�Y�Ƃɂ��ẴI�[�v�����^�[�𑗂����B

https://www.ineos.com/en/News/INEOS-Group/Letter-to-Mr-Barroso/

���e�͈ȉ��̒ʂ�ŁA�^�ӂ̓J�[�{���^�b�N�X�ېłւ̌����ł���B

���B���w�Y�Ƃ̏����ɂ��āA�[���Ȍ��O��`�������B�߂������Ƃ����A���B�̉��w�Y�Ƃ̑�����10�N�ȓ��ɕ��̉^���ɂ���B

1980�N��ɉ��B�̑@�ێY�Ƃ���ł����̂����̖ڂŌ����B���w�������^���i������̋����j���B

�������A���w�Y�Ƃ͂����Ƒ傫���A���B�o�ςɂƂ�����Əd�v���B���ڏ]����100���l�A���ɊԐڏ]����500���l�̐E���������Ă���B

���w�Z�N�^�[�̔��㍂�͑S���E��

4��3�牭�h������A�h�C�c��GDP��葽���A�����ԃZ�N�^�[�̔��㍂2��6�牭�h���������Ȃ葽���B

���B�ł͉��w�Ǝ����Ԃ͂��ꂼ��1���h���Ńg�b�v�ł���B�o�ϓI�ɂ͉��w�͉��B��jewels in the crown�̈�ł���B

���w���i�͐����̂ǂ��łł��g����B���������̂ɂ��A�@�ۂ����̂ɂ��A��������̂ɂ��g���A���v�ɂ��A���L�܂ɂ��AiPhone�ɂ��A�Ԃɂ��A�ߕ���Nike�̃V���[�Y�ɂ��g���Ă���B���w�Y�ƂȂ��ł́A���B�̂����̎Y�Ƃ͂���Ă����Ȃ��Ȃ�B

�헪�I�ɂ��o�ϓI�ɂ��A���w�Y�Ƃ��̂Ă�킯�ɂ͂����Ȃ��B

�������A���B�͉��B�̉��w�̉^���ɂ��ĕ������Ă��Ȃ��悤���B

���B�@�ێY�Ƃ̓A�W�A�̒�J���ɋ����ł����������ꂽ�BCourtaulds�Ђ�100�̑@�ۍH�ꂪ���ׂĐԎ����o���A������Ă������B

���w���i�̓G�l���M�[�R�X�g�ƌ����R�X�g�̋����͂Ɉˑ����Ă���B�Z�p���d�v�ł���A���B�̂���܂ł̐������Z�p�ɂ���Ă��邪�A�Z�p�����ł͋~���Ȃ��B

���B�̃G�l���M�[�i�K�X�j�͕č���3�{������B�d�͗���50%�����B���B�ɂ͈��������͂Ȃ��A�č��⒆���̌����R�X�g�͂܂�ŕʐ��E���B

�č��̃V�F�[���K�X�͕č��̋����͂Ǝ��M��ς��Ă��܂����B�V�F�[���K�X��710���h�����̐Ζ����w�V���݂��s���Ă���B

����ɑ��A���B�ł͕��Ɏ������ł���B

�����ł́AAbu Dhabi�AQatar�ASaudi�Ō��݂������A�C�����ł�600���g���̃G�`�������V�݂����B

�p���ł�2009�N�ȍ~�A22�̉��w�v�����g��������A�V�݂̓[�����B

�X�ɒ���������B�p���̑�w�ŋZ�p���w�Ԃ̂͒����l���B��N���q���o�ϊw���𑲋Ƃ������A��i�H�w�̑��Ɛ��ŗD���͑S�Ē����l�ŁA�p���l�͂��Ȃ������B

�����͐₦�ԂȂ��v�����g�����݂��Ă���A����܂Ő��E�̗]�艻�w�i��S�ċz���������A�܂��Ȃ����S��������B���̌�͗����ς��A�A�o���邾�낤�B2020�N�܂łɐ��E�ő�̌o�ςɂȂ�̂��B

���̂Ȃ��ŁAEU�{���≢�B�e���͑ΈĂ����̂��H�@�ǂ�Ȗh�q������̂��H

���B�ł́A���ł����������B�V�F�[���K�X�͂Ȃ��B�����͕������B�����Ƃ͒ǂ������B�Ƌ֓��ǂ͗A���i���c�i�~�̂悤�ɉ�����̂ɋC�������A��Ƃ��܂Ƃ��ȃ��X�g�������悤�Ƃ��Ă���̂��ז����Ă���B

INEOS�̉��B�̗��v�͂���3�N�Ŕ����ɂȂ����B�č��ł̗��v��3�{�ɂȂ����B

���E�ő��BASF�́A�s�����A�����G�l���M�[�R�X�g�A�����J���𗝗R�ɁA����܂łŏ��߂āA���B�ł̓�����헪�I�ɃJ�b�g����Ɣ��\�����B

���B�ɂƂ��Ă悭�Ȃ����Ƃ��B��X�͌��������|�ɏP���Ă���B

���B�̉��w�Y�Ƃ���邽�߁A�ً}�������Ăق����B

����ɂ��� Ratcliffe ��́AINEOS���H��������Ƃ��AGrangemouth�Ή��R���r�i�[�g�̍Č������~�߂�Ƃ��������Ă���̂ł͂Ȃ��Ƃ��AEU�ɒ����ɉ���������Ƃ����Ă���̂ł��Ȃ��Ƃ��q�ׂ��B

�u�������A�����Ƃ͉��w�Y�Ƃ��Ȃ��Ȃ����ꍇ�̂��Ƃ��l����K�v������B�x���Ǝv�������͂����x���B���E�ōł�������Green Tax

���ۂ��̂͌��\�Ȃ��Ƃ����A���̌��ʁA���B�̐����Ƃ��Ȃ��Ȃ��Ă��܂��Ȃ�A�悭�Ȃ����Ƃ��v�Ƃ��Ă���B

European Chemical Industry Council

��Hubert Mandery����ŋ߁A���B�̉��g���A�������肪�����G�l���M�[�̉��b���Ă���̂ɑ��A���B�Y�Ƃɍ��R�X�g�킹��ƌx�������B�u�G�l���M�[�Ɖ��g����͕��S�\�Ȃ��̂łȂ��Ƃ����Ȃ��B���B�̋����͂��킮�ƎY�Ƌ��ide-industrialisation�j�ɒ�������v�Əq�ׂ��B

�[�[�[

EU��2014�N1����

�C��ϓ��E�G�l���M�[�����ڕW�\�����B

�E�������ʃK�X��2030�N��90�N���40���팸����B

�E�Đ��\�G�l���M�[��2030�N�ɃG�l���M�[����ʂ�27���܂ň����グ��B

�E�G�l���M�[��������Ɍ����A�����{�N���Ɍ������B

�E�r�o�ʎ�����x����������B

���݂̖ڕW��2020�N�Ƀg���v��20�i�r�o��20%�팸�A�Đ��\�G�l���M�[����20%�A�G�l���M�[�������20%���P�j�ŁA������X�ɋ�������B

BASF�AINEOS�ASolvay�ATotal�Ȃlj��B�̎�v���w���14�Ђ�CEO��1��15���ABarroso���B�ψ���ψ����ɃI�[�v�����^�[���o�����B

https://www.solvay.com/en/binaries/Letter to Barroso January

2014-155252.pdf

�I�[�v�����^�[���^�C�g���́A�G�l���M�[���i�ɂ��Ă̌x���iChemical

Industry Warns Europe Over Energy Prices�j�ŁA�u��X�G�l���M�[������^������14�Ђ�CEO�͉��B�̏����i�Z���y�ђ����j�Ɍ��O�����v�Ƃ��AEU�̃G�l���M�[�E���g����ƁA�Y�Ƃ̋����͂̕����E���B�ւ̓����̍ĊJ�Ƃ����ڕW�Ƃ̒��a��v�����Ă���B

�������ʃK�X�팸�ڕW�ƎY�Ƃ̐����ڕW�Ƃa�����A�����Ƀ��j�^�[���A��肠��Ē������邱�Ƃ����߁A�J�[�{���^�b�N�X���Ƃɉۂ��Ȃ����ƂȂǂ����߂Ă���B

2014/3/11�@�č��̃E�����Z�k��Ђ�Chapter 11�\���@

���E�̎l��E�����Z�k��Ƃ�1�Ђ̕č���USEC

Inc.��3��5���A�M�j�Y�@11���iChapter 11)�@�̓K�p���ٔ����ɐ\�������B

USEC�͕č��𒆐S�Ƃ������q�͔��d�p�Z�k�E�����̋��������s���Ă���A�V�Z�p���̗p�����V�^���S�����@�iAmerican

Centrifuge Plant�j�̊J����i�߂Ă���B

���̎������v�ɑΉ����邽�߁A���Ђ�2010�N5���ɁA���ŋy�ѕč��̌��q�͔��d��������^�@�탁�[�J�[��Babcock &

Wilcox�Ƃ̊ԂŁA2�Ђ��e1���h�����o�����ėD�抔��_�������A���Ђ�2010�N9���ɑ�1�Ƃ��Ċe3750���h�����o�����Ă���B

���̌��

�����d�͕�����ꌴ���̎��̂̂��ƁA���{��h�C�c�ő����̌������^�]���~�������ƂȂǂ���R���̔Z�k�E�����������ߏ�ƂȂ��ĉ��i��3���ȏ������������ƂȂǂ��e�����A

���Ђ͌o�c�ɍs���l�܂����B

���̂��߁AUSEC�ł͐悸�A����60%���߂���҂Ƃ̊Ԃ�2013�N12���ɁA2014�N10�������̓]���Ѝ�V���ȍ��Ǝ��{���Ɍ������邱�Ƃō��ӂɒB���A�D�抔�������ł�Babcock

& Wilcox�Ɠ��l�̏������s�������s���Ă����B

����A���X�g���Ă��܂Ƃ܂������Ƃ���AChapter11��\�����A�ٔ����̋��ă��X�g�������s����B

���Ђł�3�����`4�����ŏ������������AChapter 11

���痣�E�ł���Ƃ݂Ă���B

�q��Ђ�United States Enrichment Corporation ��DIP�iDebtor

In Possession�F��L�p�����ҁj�t�@�C�i���X���s�����߁A�O������̎x���͕K�v�Ƃ��Ȃ��B

Chapter 11 �\���ŁA����Ɩ���V�^���S�����@�J���ɉe�����Ȃ��B

���X�g���̊T�v�͈ȉ��̒ʂ�ŁA�����������s���A��������ɂ͐V������5%�^���A���҂ɂ͋����̕����̑���ɐV���Ǝc�芔����^����B

�]���Ѝ�2014�N10���ɖ����ƂȂ���̂ŁA��������V���͊���5�N�����A�����t�ōX��5�N�����ł���B

| �@ |

���i�S���h���j |

���{�� |

| �������̕��� |

�V�� |

���� |

�������� |

| ���ҁi����60%�j |

�]���Ѝ@ |

530.0 |

200.00

|

|

79% |

| Toshiba

|

�D�抔

|

37.5 |

20.19 |

|

8% |

| Babcock & Wilcox |

�D�抔�@

|

37.5 |

20.19 |

�@ |

8% |

| �������� |

�@ |

�@ |

�@ |

-100% |

5% |

| total |

�@ |

605.0 |

240.38 |

-100% |

100% |

�[�[�[

USEC Inc.�͐��E�̎l��E�����Z�k��Ƃ�1�ЁB2011�N�̃V�F�A�͈ȉ��̒ʂ�B

USEC:

�G�l���M�[�Ȃ����ǂ��Ă����E�����Z�k���Ƃ�1993�N7���Ɍ��Љ�����A���O���Z�k���ЁiUS Enrichment Corporation�FUSEC�j�����������B

1994�N7���ɕč����{�����c�������F���A1998�N7��28���܂łɊ��������J�����S�ɖ��c�����ꂽUSEC Inc.�����������B

�P���^�b�L�[�BPaducah�ɃK�X�g�U�@�v�����g�����B

URENCO�F

�p���A�I�����_�A�h�C�c��1/3���o�����鍑�ۋ�����Ƒ̂ŁA�p���ƃI�����_�͐��{�A�h�C�c��RWE��E.ON

���o������B

�p����Capenhurst�A�I�����_��Almelo�A�h�C�c��Gronau�ʼn��S�����@�ɂ��Z�k�H��̑��Ƃ��s���Ă���B

ROSATOM�F

���V�A���{�̌��q�͊֘A��ƂŁANovouralsk�AZelenogorsk�ASeversk�AAngarsk�ɍH������B

EURODIF�F

�t�����X�A�C�^���A�A�X�y�C���A�x���M�[�A����уC�����̍��ى�ЂŁA�t�����X��Areva����60%���o������B

�e�Ђ̏ڍׂ́Fhttps://www.jaea.go.jp/03/senryaku/topics/t13-1.pdf

�[�[�[

���q�͎Y�Ƃ̖��c������ɉ����Č��q�͍��c��Ƃ̖��c����i�߂Ă����p�����{��2013�N4��22���A�ۗL����E�����Z�k��� URENCO�̎������i1/3)�̑S�āA�܂��͈ꕔ�p������j�𖾂炩�ɂ����B

�h�C�c���̊���E.ON��RWE���A�h�C�c�̌��q�͔��d���̒�~��ƍĐ��\�G�l���M�[��V�R�K�X�Η͔��d�Ȃǂ̑�փG�l���M�[�ւ̓����̂��߂̎����m�ۂ̂��߂�URENCO�̊��̔��p�̌������n�߂Ă���B

�p�����{�ƃh�C�c���{��URENCO���̔��p��]��ł���̂ɑ��A�I�����_���{�͌���ێ���]��ł���Ɠ`�����Ă���B

�p�����{�́A�p���̈��S�ۏ��j�Z�p�̕s�g�U���S�ۂ���A�����p�z���Ó��Ɣ��f���ꂽ�ꍇ�ɂ̂ݔ��p������j�B

URENCO�n�ݎ��̎�茈�߂ɂ��A�����擾�҂�3�J���̏��F��K�v������B

�t�����X�̌��q�͊֘A���Areva�A�J�i�_�̃E�����z���Cameco

Corp �Ⓦ�łȂǂ������擾��ڎw���Ă���Ƃ���Ă���B

�j�g�U�ɂȂ���@�����Ǘ��̖�������Ă���A���p���Ƃɂ��Ă͑����̐���ƊW���Ԃ̐V���ȏ�K�v�ƂȂ邽�߁A����A���]�Ȑ܂��\�z�����B

2014/3/12�@1���̌o����x�A�ߋ��ő�̐Ԏ��@

�����Ȃ�3��10���ɔ��\����1���̌o����x��1��5890���~�̐Ԏ��ƂȂ����B

��r�\��1985�N�ȍ~�ōő�̐Ԏ��ŁA4�����A���Ԏ������߂āB

�����Ȃ͓����̍������x���R�c��̍������x���ȉ�ŁA�f�ՐԎ��̊g���w�i�Ɍo����x���N�Ԃ�ʂ��ĐԎ��ɓ]������\��������A�����Ԏ��Ƃ́u�o�q�̐Ԏ��v�Ɋׂ邱�Ƃւ̌��O��\�������B

�f�Վ��x�̐Ԏ����̋}���������ŁA�A�o�͑O���䌸�ɑ��A�A���͑��������B

�A�����ɂ��ẮA����ő��őO�̋삯���ݎ��v�ɂ��Ƃ̌����������B

|

�@�@�@�@�@�@�@�P�ʁF���~ |

| �@ |

2014/1 |

2013/12 |

���� |

| �A�o |

55,167 |

59,501 |

-4,334 |

| �A�� |

78,620 |

69,974 |

8,646 |

|

�����@�f�Վ��x |

-23,454 |

-10,474 |

-12,980 |

| �T�[�r�X���x |

-4,674 |

-3,977 |

-697 |

| ��ꎟ�������x |

13,374 |

8,843 |

4,531 |

| ��������x |

-1,136 |

-779 |

-357 |

|

�����@�o����x |

-15,890 |

-6,386 |

-9,504 |

|

�����Ȃ�2014�N1�������獑�ێ��x�̍��ڂ��������A�]���̏������x���u��ꎟ�������x�v�ɁA�o��ړ]���x�i�ΊO�o�ω����Ȃǁj���u��������x�v�ɖ��̕ύX�����B

�Q�l�@�@2014/1/28

2013�N�̖f�ՐԎ��A�ߋ��ő�P�P���~

�@�@�@�@�@ 2014/2/11

2013��N�@���ێ��x��

�@�@�@ 2013/3/9�@LNG�A�����z����---

������~�̉e��

�����3��11���̋��Z�����ł̌i�C���f�ŁA�A�o�́A����܂ł́u���������X���ɂ���v����u���������̓����v�ɉ����C�������B

����A�ݔ������́u���������Ă���v����u�������������m�v�ɁA���Y�́u�ɂ₩�ɑ������Ă���v����u�L�т����������܂��Ă���v�Ƃ��ꂼ�����C�������B

���c���F���ق͉�ŁA�A�o���ア���R�ɂ��āu�����Ƃ̊C�O���Y�V�t�g�ȂǍ\���I�v����������̂́AASEAN�ȂǐV�����o�ς��������Ă���e�����傫���v�Ƃ����B�u�č��̊��g�A�����̋������i�t�߁j�A�삯���ݎ��v�ō����o�ׂ�D�悷�铮���ȂLjꎞ�I�ȗv������p�v�Ǝw�E�B�A�o���ア�傽�闝�R�͈ꎞ�I�Ȃ��̂Ƃ����B

����̃V�i���I�́A���Z�ɘa���~�����A�o������ƋƐщ����グ�������ł��邪�A���݂͉~���ŗA���͑��傷�邪�A�o�͑����Ă��炸�A����̓��������ڂ����B

�[�[�[

���t�{�͓����A2��17�����\��2013�N��4�l������GDP����l�̉���l�\�����B

����l�ł͋G�ߒ����̔N�����Z�Ŏ���1.0%�A����1.6%���Ƃ��Ă������A������������0.7�����A���ڂ�1.2%�ɉ����C�������B

���Ԓ����@�ւł́A�{�N���߂܂łSQ�̎�����������3%�䔼�ƌ��Ă���A�~���ł��A�o���L�тȂ����Ƃ���A���t�{�����͌��\�O��2%�䔼�ƌ��Ă����Ƃ������A�͂邩�ɉ�������B

| �@ |

����GDP

(�N���j |

����GDP

(�N���j |

�@�@�@�@�@�N�Ԋ��Z�@�����x�[�X�����@ |

| �l���� |

�ݔ����� |

�Z��� |

�������� |

�A�o |

�A�� |

| 13/1Q |

4.8 |

3.0 |

4.2 |

-3.5 |

7.2 |

13.3 |

17.8 |

4.5 |

| 2Q |

3.9 |

4.1 |

2.6 |

4.4 |

3.6 |

30.3 |

12.3 |

7.2 |

| 3Q |

1.1 |

0.7 |

0.9 |

0.8 |

13.9 |

31.9 |

-2.7 |

10.1 |

|

4Q |

1.0 |

1.6 |

2.0 |

5.3 |

17.8 |

9.3 |

1.7 |

14.9 |

|

3/10���� |

0.7 |

1.2 |

1.6 |

3.0 |

17.6 |

8.7 |

1.7 |

14.7 |

�ݔ������ƌl����̐L�ї����傫�����������B

���j�G�ߒ����͒��ߒl�܂ł�Ώۂɖ����������߁A�G�ߒ����n��͂��̓s�x�A���ځA�����Ƃ��ɑk�y���ĉ��肳���B

�@�@2013/3Q�܂ł̐��l��������肳��Ă��邪�A�����ł͑O�\���̂܂܂Ƃ����B

2014/3/13�@�@�ߗZ���ɂ��A�X�x�X�g�i�ׁA���ق���Ƃɔ������߁A���̐ӔC�͔ے�@

���Ɍ����s�ɂ������N�{�^�̍H����ӂŐ������A�A�X�x�X�g���L�̂���Ŏ��S�����Z���i�j�� 2���j�̈⑰���A����N�{�^�ɔ��������߂��ٔ��ŁA��㍂�ق�3��6���A

�j���ɂ��ẮA��R�i�_�˒n�فF2012�N8��7���j�Ɠ������N�{�^�̐ӔC��F�߂āA��3190���~�̎x�����𖽂������A�����ɂ��Ă͋p�������B

�H��]�ƈ��ł͂Ȃ��A�H����ӂ̐ΖȌ��N��Q������A���ك��x���Ŋ�Ƃ̐ӔC��F�߂��̂͏��߂āB

������Q�h�~�̗��@��K�������Ȃ��������Ƃɂ��ẮA��R�Ɠ��l�A��@���͂Ȃ��Ɣ��f�����B

�t�L

�������Ɗ�Ƒ����㍐���Ă������A�ō��ٔ�����3���@��̑�J���F�ٔ����́A2015�N2��17���t���ŁA��������ނ��錈��������B

���̌��ʁA���̐ӔC�͔F�߂��A��Ƃ̐ӔC��F�߂Ĕ����𖽂����������m�肵���B

�A�X�x�X�g�������H��̎��ӏZ���̌��N��Q�ɂ��āA��Ƃ̐ӔC��F�߂��������ō��قŊm�肷��̂͏��߂āB

�[�[�[

���_��H���1954〜1995�N�ɐΖȂ��܂ރp�C�v�Ȃǂ����Ă����B

�j����1939�`75�N�ɁA���H��̖�200���[�g����̍H��ɋΖ��A����͖�600���[�g������Ă����B

��R�ł́u�����ǂ͋��_��H�ꂩ���U�����Ζȕ�����ɖ\�I�����̂������v�Ƃ��āA��3190���~�̔�����F�߂��B

����̍��ٔ����ł́A�u����20�N�ɂ킽��H�ꂩ��300���[�g���͈͓̔��łP�N�ȏ�Z�l�́A�����ǂ���댯���������v

�Ƃ��A��R�Ɠ���������F�߂��B

�x�����Q���ɂ��Ă��A��R�����͑i�B�̗�������Ƃ������A������j�������S�������܂ł����̂ڂ�A1800���~�]��̎x����

�𖽂����B

������1960�N����1995�N�܂ŁA1.1〜1.5�L�����ꂽ�ƂɏZ��ł����B

��R�ł͐ΖȂƔ��ǂƂ̈��ʊW����Ƃ͔F�߂����A�ȑO�̋��Z�n��ɂ��ΖȊ֘A�H�ꂪ���������ƂȂǂ���A�u���������_��H��Ɠ���ł��Ȃ��v�Ƃ��Đ�����ނ����B

�T�i�R�ł͌������́u�u�w�����̌��ʂ���A�H�ꂩ��1.5�L���܂ł͊댯�������v�Ǝ咣�������A���ق́A�u���_��H�ꂩ���U�����ΖȂŒ������ǂ����Ƃ͂����Ȃ��v�Ƃ��Đ�����ނ����B

���̔����ӔC�ɂ��ẮA��R�ł́u1975�N�ȑO�Ɏ��ӏZ���̔��ǃ��X�N�������Ƃ̈�w�I�m���͂Ȃ��A���N��Q��h�~���闧�@�����Ȃ��������Ƃ���@�Ƃ͂����Ȃ�

�v�Ƃ����B

�T�i�R�Ō������́A���ۂ����@�ւ�1972�N�ɐΖȍH����ӂ̊댯�����w�E���Ă����Ƃ��āA�������̎��_�Ō��Q�Ƃ��ċK������Q�l�͎��S���Ȃ������Ǝ咣�������A���ق́A�u1975�N�ȑO�Ɏ��ӏZ���̔��ǃ��X�N�������Ƃ̈�w�I�m���͂Ȃ������v�Ǝw�E�A������Q�h�~�̗��@��K�������Ȃ��������ƂɈ�@���͂Ȃ��Ɣ��f�����B

�������͔�����s���Ƃ��ď㍐������j�B

�u�N�{�^�v�́u�咣���F�߂�ꂸ�c�O�ł��B�����̓��e���悭���āA�㍐���܂߂č���̑Ή����������܂��v�ƃR�����g���Ă���B

2005�N�ɍH����ӏZ���ɒ����̔��ǂ��������Ă������Ƃ�������A�N�{�^��2006�N�ɋ~�ϋ����x��݂��A2013�N9�������_�Ōv255�l�ɂP�l�ō�4600���~���x�������B�����A�H��̐ΖȂƂ̈��ʊW�͔F�߂Ă��Ȃ��B

������͋~�ϑΏۂ��������A�ٔ��ŐӔC��₢�����ƒ�i�����B

�[�[�[

�A�X�x�X�g��Q�ł̍��̐ӔC�ɂ��Ă̍����̎咣�͉��L�̒ʂ�B

�ō��ق̔���i�}�L����x�i�ō��ٔ������j��A�K�������̕s�s�g�����Ɣ����@���@�ƂȂ�̂́A���̌������߂��@�߂̎�|�A�ړI��A���̌����̐������ɏƂ炵�A�����̋�̓I����̉��ɂ����āA���̕s�s�g�����e�������x����E���Ē������������������ƔF�߂���Ƃ��Ɍ�����B

���́A��O����A�ΖȂɂ��Ă�������̈�Ƃ��Ă��̉q����̗L�Q����F�����A���̎��X�̈�w�I�m���A�H�w�I�m���ɉ����A�g�p�҂Ɉ��̋`�����ۂ��Ȃǂ̑[�u���u���A�K���A�[�u���������Ă������̂ł���A���̋K�������̕s�s�g�����e�������x����E���Ē������������������Ƃ͔F�߂�ꂸ�A���Ɣ����@��̈�@�͔F�߂��Ȃ��B

����܂ł̔����͈ȉ��̒ʂ�ŁA���ك��x���ł͑��A�X�x�X�g�i�ב��w�������s�i�A���w�ł͍������s�i�ƕ�����Ă���B

����A�ō��قŔ��f���o��B

���ɁA���O�^�i�ׂł͒n�ك��x���Ŕ��f��������Ă���B

| �@ |

��R |

��R |

���� |

���A�X�x�X�g

�i�ׁi��P�w�j |

���n��(2010/5)�@�����x����

�u�Ζȑ���ȗ߂ŋ`���Â��Ȃ������͈̂�@�v |

��㍂��(2011/8)�@��R�������

�u����1947�N�ȍ~�A���N��Q�̊댯���܂��čs�����@������s���w���͒��������������������Ƃ͔F�߂��Ȃ��v |

�����㍐ |

|

2011/8/30�@�A�X�x�X�g��Q�i�ׁA���قŋt�]�����@ |

���A�X�x�X�g

�i�ׁi��Q�w�j |

���n�فi2012/3/28)

�u1959�N�܂łɂ͐ΖȔx�̈�w�I�m�����W�ς���A���͕�����ɂ���Q���[�����ƔF�����Ă����v

�u������x�@�����肳�ꂽ60�N�܂łɑ�����ׂ��������v

60�`71�N�̊��ԊO�ɋΖ����Ă����]�ƈ���A�Ζ��悩��\���Ȕ��������ƔF�߂��錴���̐����͊��p

���������̉^���Ǝ҂̌��]�ƈ��P�l�̈⑰�̐������F��

�[�[�[

55�l�ɑ��z��P��8�疜�~��������

�]�ƈ��̌��N��Q�ɂ��čŏI�I�ӔC���͎̂g�p�ҁ���Q�z�ɑ��鍑�̐ӔC�̊��� 1/3 |

��㍂��(2013/12/25)

1971�N�܂łɐΖȕ��������������r�C���u�̐ݒu���t���ŋ`���Â��Ȃ������̂͒������������������A��@

�H����̐Ζȕ�����̔Z�x�K���ɂ��ẮA1988�N�܂Ŋw��̊����l�ɏ]��Ȃ������_�́u�x���Ɏ������v

�@

�@

�[�[�[

���z3��4500���~��������

�@���Q�����z�z

�@�i���ɂ�錸�z��ے�

�@��Q�z�ɑ��鍑�̐ӔC�̊��� 1/2 |

�����E�퍐�o�����㍐ |

���O�^�̉��l

���݃A�X�x�X�g�i�� |

���l�n��(2012/5/25)

�����̐�����S�Ċ��p�u1972�N���_�ŁA�Ζȕ����I�ɂ��x����y�ђ����ǂ���Ƃ̈�w�I�m�����m�������v

����ȑO�͂������2006�N�Ɏ���܂ŃA�X�x�X�g���ނ̎g�p��S�ʋ֎~���Ȃ��������Ɠ��ɂ��āA�u�������������������v�ƌ������Ƃ܂ł͂ł��Ȃ��B |

�@ |

�����T�i |

���O�^�̓���

���݃A�X�x�X�g�i�� |

�����n��(2012/12/5)

���ɑ��鐿�����ꕔ�F�e

170�l�ɑ��z10��6394���~�̔������� |

�@ |

�o�����T�i |

|

2012/12/10�@�@���ݘJ���҃A�X�x�X�g�i�ׁA���ɏ��̔������� |

�@

�@

2014/3/14

�G�l���M�[�����\�����x���@ ��������

�o�ώY�ƏȂ�2010�N7��5���A�ʏ��u�G�l���M�[�����\�����x���@�v�Ɋ�Â��A�������o�����B

���{�̏d�������u�̑�������2013�N�x�܂ł�10������13�����x�܂ň����グ�����Ƃ�ڕW�Ɋ���߁A�����グ���`���������B

|

�d�������u�̑����� |

���P�� |

|

10%�����̊�� |

�@45%�ȏ� |

|

10%�ȏ�13%�����̊�� |

�@30%�ȏ� |

|

13%�ȏ�̊�� |

�@15%�ȏ� |

|

|

�d�������u�̑��������d�������u�̏����\�����툳�������u�i�g�b�p�[�j�̏����\�� |

�d�������u�̐V�݂ɂ�500���~�ȏォ����Ƃ���A�������k�����钆�ŐV���݂͔��I�ŁA�����I�ɂ̓g�b�p�[�\�͍팸�����Ȃ��Ƃ��ꂽ�B

2010/7/7�@�G�l���M�[�����\�����x���@�ŏd�������p�����V��A�Ζ��ƊE�̍ĕ҈��͂�

�{�u���O�ł́A�ȉ��̗��R�Łu�����̐ݔ��J���e���v�ł͂Ȃ����Ƃ��Ĕᔻ���Ă����B

�ǂ������������g���āA�ǂ��������i�����邩�́A��Ƃ̔��f�ł���A�d��������\�͂̌�����e�Ђɋ`���t����̂͂��������B

�u�d��������\�͂̌���v���u�d�������u�̑������v�ɂ���ւ��Ă���A�P�Ȃ鍐���ŁA��@�ɐݔ��������������Ă���B

�e�ЂƂ�����ɑΉ����Ă��邱�Ƃ���A�u�����̐ݔ��J���e���v�Ƃ݂���B

2010/7/21�@�G�l���M�[�����\�����x���@�͑��̎Y�\�@���H

����������2014�N3�����ł���B

��L�̂Ƃ���A�e�Ђ̑قڂ܂Ƃ܂����B

���R�[�l������肪����\�͂������ȊO�͂��ׂăg�b�p�[�\�͂̍팸�ɂ��Ή��ŁAMETI�̑_���͒B�����ꂽ�Ƃ�����B

�Q�̓��ʃP�[�X������B�i�ȉ��@���ʔ\�́j

�P�j�@�R�X����

��o��140��o�������~�������A���ꂾ���ł͖��B�ł���B

���Ђ�2014�N3��11���A�b��I�[�u�Ƃ��āA�l���s��155��o�����̂���43��o�����̐��Y�팸��METI�ɓ͏o���A���ꂽ�B

METI��3�����܂ł̐V���Ȑݔ��팸�͓���Ɣ��f���A�b��[�u��F�߂��͗l�B

�@

�Q�j�@���a�V�F��

���a�V�F�����120��o�������~�������A�g����͉ߏ��~�ƂȂ�B

���Ђ͖{�N�ɓ���A�l���s�̌��������\�� 210��o������260

��o�����Ɉ����グ�邱�Ƃ����߁AMETI�ɏ��ނ��o�����B

�V���Ȑݔ������ł͂Ȃ��A2001�N����߂Ă����ꕔ�o���u���J���Č��������ʂ𑝂₷�B

���������y���A�q��@�p�R���A�K�\�����ȂǐΖ����i�͎��v�������ȃA�W�A�����ɊC�O�̔�����B

�P�j���a�V�F���F���120��o�������~�������߁A�l���s��������g�B��

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| ���a�V�F�����O���[�v |

| �@ |

���a�l���s�� |

�l���s |

20.5 |

�@ |

29.0 |

�@ |

�@ |

+5.0 |

| ������ |

�R�� |

12 |

�@ |

�[ |

�@ |

�@ |

�@ |

| ������ |

���l |

7 |

�@ |

14.6 |

�@ |

�@ |

�@ |

| ���a�V�F�� |

� |

12 |

�@ |

�@ |

�@ |

�@ |

�|12 |

| ���v |

�@ |

51.5 |

8.8 |

17.1 |

15 |

19.665 |

�@ |

| ���� |

�@ |

-12 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

�@ |

39.5 |

8.8 |

�@ |

�@ |

�@ |

�@ |

| ���Y�v�� |

�@ |

+5.0 |

�@ |

�@ |

�@ |

�@ |

�@ |

| �Čv |

�@ |

44.5 |

8.8 |

�@ |

�@ |

19.775 |

�@ |

�@

�Q�jJX�O���[�v�F��㐻����115��o������PetroChina�Ƃ�JV�Ƃ��������܂߁A580��o�����팸��B���B

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

������

�i��/D�j

�@ |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| JX�O���[�v |

| �@ |

�W���p���G�i�W�[ |

���� B |

20.52 |

�@ |

14.6 |

�@ |

�@ |

�@ |

240.2* |

| ������ |

���� |

21 |

�@ |

�@ |

�@ |

�@ |

-2.1 |

252.5* |

| ���{�C�� |

�x�R |

6 |

�@ |

�@ |

�@ |

�@ |

-6 |

�@ |

| �V���{������ |

���� |

18 |

�@ |

�@ |

�@ |

�@ |

-18 |

�@ |

| ��� |

14.5 |

�@ |

29.7 |

�@ |

�@ |

�@ |

145 |

| ���� |

34 |

�@ |

11.8 |

�@ |

�@ |

-7 |

270 |

| ��� |

11.5 |

�@ |

�@ |

�@ |

�@ |

-11.5 |

�@ |

| ���� A |

25 |

�@ |

18.4 |

�@ |

�@ |

-11 |

140 |

| �����z |

12.7 |

�@ |

17.3 |

�@ |

�@ |

�@ |

127 |

| �啪 |

16.0 |

�@ |

16.3 |

�@ |

�@ |

-2.4 |

136 |

| ���v |

179.22 |

20.6 |

11.5 |

30 |

14.95 |

-58 |

1,310.7 |

| �����@�@�ڍ� |

-58 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

121.22 |

20.6 |

�@ |

�@ |

16.99 |

�@ |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@*�R���f���Z�[�g�X�v���b�^�[�܂�

�R�j�o�����Y�F���R��120��o�������~���A�B��

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| �o�����Y |

�k�C�� |

14 |

�@ |

23.6 |

�@ |

�@ |

�@ |

| ��t |

22 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ���m |

16 |

�@ |

31.3 |

�@ |

�@ |

�@ |

| ���R |

12 |

�@ |

�@ |

�@ |

�@ |

-12 |

| ���v |

64 |

8.3 |

13.0 |

15 |

14.95 |

-12 |

| ���� |

-12 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

52 |

8.3 |

�@ |

�@ |

15.96 |

�@ |

�t�L

�o�����Y�́A2014�N4�����Œ�~����\�肾�������R�������̐Ζ������ݔ��̑��Ƃ�O�|����3��31���ɏI�������B

3��14�������̈ɗ\���k���Ƃ���n�k�ŏ툳�������u��֘A���u�����������~����

���A�ĉғ���f�O�����B

�Ȃ��A����܂ł̔\�͂͏�L�̒ʂ�ƂȂ��Ă������A����̔��\�ł͈ȉ��̒ʂ茩�������Ƃ��Ă���B

�@�@���R�@��~�ݔ��@�@�@85��bbl/d

�@�@�c���ݔ��F�k�C�� 160��bbl/d�A��t 220��bbl/d�A���m

175��bbl/d�A���v 555��bbl/d�@

�@

�S�j�R�X���Ζ��F��L�̂Ƃ���A��o��140��o������~�ł����B�A�b��[�u�Ƃ��Ďl���s��43��o�������Y�őΉ��B

�@�@�@�@�@�@�@�@�@

�t�L�@���Ў����ł��d��������

��29��o�����ɂȂ��Ă��邽�߁A��@

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

������

�i��B/D�j |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| �R�X���� |

��t |

24 |

�@ |

�@ |

�@ |

�@ |

�@ |

240 |

| �l���s |

15.5 |

�@ |

�@ |

�@ |

�@ |

-4.3 |

112 |

| �� |

10 |

�@ |

31.3 |

�@ |

�@ |

�����@+0.4 |

100 |

| ��o |

14 |

�@ |

�@ |

�@ |

�@ |

-14 |

�@ |

| ���v |

63.5 |

2.5 |

3.9 |

45 |

5.66 |

-18.3 |

452 |

| �����@�ڍ� |

-18.3 |

0.4 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

45.2 |

2.9 |

�@ |

�@ |

6.42 |

�@ |

�@ |

�T�j���R�[�l�����F���Ƙa�̎R�̏��K�̓g�b�p�[�e1���p������ƂƂ��ɁA���̎c�����f�����u�����Ή��B

�t�L�@�@����\�͂͑����オ34.5��o�����ɂȂ�B�\���C�������B�i2014/7)

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

������

�i��B/D) |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

|

���R�[�l������ |

��� |

33.5 |

�@ |

8.4 |

�@ |

�@ |

-6.7

(����\�͑��@+0.65) |

268 |

| �� |

15.6 |

�@ |

�@ |

�@ |

�@ |

�@ |

156 |

| �a�̎R |

17 |

�@ |

�@ |

�@ |

�@ |

-3.8 |

132 |

| ���v |

66.1 |

2.8 |

4.2 |

45 |

6.09 |

-10.5 |

556 |

| �����@�ڍ� |

-10.5 |

+0.65 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

55.6 |

3.45 |

�@ |

�@ |

6.20 |

�@ |

�@ |

�Ȃ��A���R�[�l�����Ζ���2013�N12��18���A�O�䕨�Y���ۗL����O��Ζ��̑S�����i���s�ϊ�����89.93%�j��249���~�Ŏ擾���邱�Ƃɂ��č��ӂ����B������Ƃ̊Ԃł������擾�ɂ��ċ��c��i�߂Ă���A2014�N3������ړr�ɔ��s�ϊ����̖�95%���擾����ӌ��B

�O��Ζ�����ыɓ��Ζ��H�ƍ�����Ђ͓��R�[�l�����Ζ��̎q��ЂƂȂ�B

2013/9/23

���R�[�l�����A�O�������

�t�L

�ɓ��Ζ���2014�N3��24���A3��31���t�œ���23��o�[�����팸���A����152��o�[�����Ƃ���ύX�͂��o�ώY�ƏȂɒ�o���A���ꂽ�B

|

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

|

���R�[�l���� |

66.1 |

2.8 |

(4.2) |

(45) |

(6.09) |

|

�ɓ��Ζ� ��t |

17.5 |

3.4 |

(19.4) |

(15) |

(22.31) |

|

���v |

83.6 |

6.2 |

7.4 |

45 |

10.73 |

|

���� |

(-10.5)

+(

-2.3) |

0.65 |

�@ |

�@ |

�@ |

|

������ |

70.8 |

6.85 |

�@ |

�@ |

9.68 |

�@

�U�j�x�m�Ζ��F2010�N�� ��P�툳�������u�i52��o�����j��p��

������A�B���B

�@�@�@�@�t�L�@�����c���M���u�i�ʖ��F�����J�M���u�j��30��o����/��

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| �x�m�Ζ� |

�����Y |

19.2 |

2.4 |

12.5 |

30 |

16.25 |

-5.2 |

| ���� |

-5.2 |

�@ |

�@ |

�@ |

�@ |

�@ |

| ������ |

14.3 |

3.0 |

�@ |

�@ |

21.4 |

�@ |

�@

�V�j���z���F

���z�Ζ��̎c�������ڐG����ݔ� (����

25��o����)�͍������\���_�ł͊��Ɍ��ݒ��ŁA���N11���Ɋ������A�ғ������B

������20.8%�͉��P��̊e�Ђ��������B

METI�̖ڕW�́A���{�S�̂���������2013�N�x�܂ł��u�����10������13�����x�܂ň����グ��

�v�����ł���B

| �Ж� |

������ |

�g�b�p�[

�����\��

�i��bbl/d) |

�d�������u |

���� |

����\��

�i��bbl/d�j |

����

������

(%) a |

���P

�ڕW��

(%) b |

���P��

������(%)

�@a x b |

| ���z�� |

�l�� |

11.8 |

2.5 |

20.8 |

�@ |

�@ |

�@ |

���ɁA��㍑�ېΖ������@115��B/D�A�쐼�Ζ� 100��B/D����B

2014/3/15 Petronas �ƐΖ������J���̃J�i�_�̃V�F�[���K�X�J���ELNG�A�o�v��ɃC���h�ƃu���l�C���Q��

�Ζ������J���iJAPEX�j��2013�N3���A�}���[�V�A�̍��c�Ζ���� Petronas�Ƃ̊ԂŁAPetronas�����i����J�i�_British

Columbia

�B�ł̃V�F�[���K�X�J���E���Y�v���W�F�N�g����ѓ��B���C�݂Ō�������LNG�v���W�F�N�g�ɎQ�悷�邱�ƂŊ�{���ӂ����Ɣ��\�����B

North Montney�n���Altares�ALily�AKahta�z��ŃV�F�[���K�X���J�����A�p�C�v���C����Prince

Rupert �s��Lelu���ɉ^�сA�N1,200���g����LNG�v�����g��LNG�ɂ��ėA�o����v��B

���̌v��́A�J�i�_��Progress Energy

Resources

Corporation���s���Ă������̂����APetronas��2011�N6���ɃV�F�[���z��̌��v��50%���擾���A���̌�2012�N6���ɁAPetronas��Progress��55���J�i�_�h���Ŕ������邱�Ƃō��ӂ�

�A�N���Ɏ擾�����B

JAPEX�̓V�F�[���K�X�z���10%���v���擾����ƂƂ��ɁA���B���C�݂ɂ�����Pacific

Northwest LNG

Project��10%���v�Ɠ����v�䗦������LNG�i120���g��/�N�j��������錠�����Ď擾�����B

LNG�v���2014�N���܂łɍŏI������s���A2018�N���ɂ͍ŏ��̏o�ׂ��s���\��B

�\�͔͂N�Y600���g����2�n��A�v1200���g���ŁA����1�n��lj��̃I�v�V����������B

2013/3/7

�Ζ������J���A�J�i�_�̃V�F�[���K�X�J���v��y��LNG�v��ɎQ���@

Petronas�͂��̌���Q���҂������B

2013�N12���APetroleum Brunei

�����̌v���3%�̏o�����s�����B

�C���h�ő�̐Ζ���� Indian Oil

Corporation Limited (IOCL)

��2014�N3��7���APetronas�Ƃ̊ԂŁA�V�F�[���K�X�J����LNG�v���10%�Q�����A���Y����LNG�N��1,200���g����10%

120���g����20�N�Ԉ������_��ɒ����B

�{�v��̎�̂̍\�����ڂ͉��L�̒ʂ�B

Progress Energy Resources

�@ |

|

��

�Q�� |

|

Progress

Energy Resources |

50% |

|

Petronas |

50% |

|

��

���� |

|

��

�Q�� |

|

Petronas |

77% |

|

Japex

2013/3 |

10% |

|

PetroBRUNEI

2013/12 |

3% |

|

IOCL

2014/3 |

10% |

|

IOCL�̓C���h���암�̃`�F���i�C�̖k����Ennore�ɔN500���g���\�͂̍ăK�X���^�[�~�i���̌��݂����߂Ă���B

�t�L�@���̌�ASinopec��15%�̏o���̌����s���Ă���ƕ�ꂽ�B

�[�[�[

����

�ŐV�����@

https://blog.knak.jp

�@