2006/3/8~の「日本の石油化学産業の構造改善」で日本の石油化学業界の変遷を述べた。

2006/3/17~3/18の「総集編」では業界ごとの変遷を簡単にまとめている。

改めて、各業界ごとの変遷と現状を順次、詳しく取り上げる。(不定期)

最初はPVC業界。

2006/3/8 「日本の石油化学産業の構造改善-1」で、この25年の石油化学を、産構法時代、ポスト産構法時代(前期、後期)、事業統合時代、選択と集中の時代、中国バブル時代に分けた。

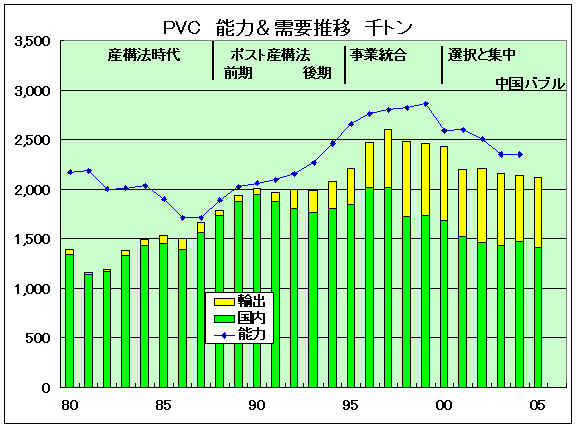

添付のPVCの能力&需要推移グラフ、PVC業界損益推移グラフが、それぞれの時代の特徴をよく表している。

もともとメーカー数の多かったPVC業界に、1961年11月の通産省の「アンモニア法か性ソーダの電解法への転換方針」により、ア法ソーダメーカー4社、旭硝子、東洋曹達、徳山曹達(サン・アロー化学)、セントラル硝子(セントラル化学)がPVCに進出した。

1979年1月には第2次石油危機が発生し、3万円/kl程度であったナフサ価格は一気に6万円/klまで上昇、需要が激減し、不況が深刻化した。

PVC業界では1981年5月から翌年2月まで生産量と余剰設備制限を内容とする不況カルテルを実施し、在庫量を適正水準まで戻した。しかし、価格の上昇による国際競争力の低下により輸入は増大し、市況は回復しないままであった。この結果、塩ビ業界の赤字は、80年

323億円、 81年470億円、82年 407億円と増大し、危機的な状況となった。

1981年10月、産業構造審議会化学工業部会の塩化ビニル・ソーダ小委員会は以下の報告を行った。

・長期需給見通し:1985年の設備稼働率はPVC 67%、カセイソーダ

66%

・塩ビ業界の方向:「国際競争力の強化」と「集約化」

・具体案

①メーカー17社が数社ずつまとまり共同販売会社を設立し、価格の安定化、流通合理化、

生産の受委託を進める

②塩ビ中間原料の輸入を数社ずつによる共同輸入

③PVC設備能力の増加は避け、競争力強化と集約化促進のためにS&Bを積極的に進める

(* 1972年のカルテル時代に基本問題研究会の答申で過剰設備廃棄に加え、商社を含む共販会社の設立と、これを前提にPVCメーカー17社を4、5グループにまとめ、グレード統合・販売経費節減を行うことも提案している。その時点ではこれは実現しなかった。)

これを受けて、主要9社首脳が構造改善策を協議し、全17社を4グループに再編成して共同販売化を目指すことで合意した。

組み合わせについて、塩ビ協「塩化ビニル工業30年の歩み」(1985)では当時の呉羽化学・高橋博社長が、塩ビ協会長として私案をつくったとしている。

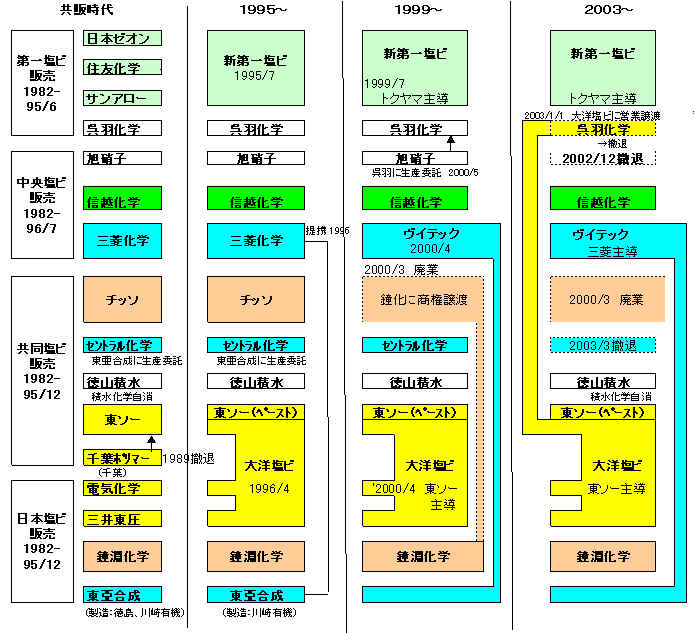

PVC共同販売会社の概要(共販体制発足時)

| 会社名(グループ) | 参加会社 |

| 第一塩ビ販売

(その他系) 1982/3/12設立 1982/4/1営業開始 |

住友化学工業 |

| 呉羽化学工業 | |

| サン・アロー化学 | |

| 日本ゼオン | |

| 日本塩ビ販売 (三井系) 1982/7/15設立 1982/8/1営業開始 |

鐘淵化学工業 |

| 電気化学工業 | |

| 東亜合成化学工業 | |

| 三井東圧化学 | |

| 中央塩ビ販売 (三菱系) 1982/7/15設立 1982/8/1営業開始 |

旭硝子 |

| 化成ビニル | |

| 信越化学工業 | |

| 共同塩ビ販売 (興銀系) 1982/8/11設立 1982/9/1営業開始 |

東洋曹達 |

| チッソ | |

| セントラル化学 | |

| 日産塩化ビニール | |

| 徳山積水 |

この時点では、産構法はまだ出来ておらず、共販会社設立で公取委と揉めた。

1981年12月、「その他系」の4社が共販会社の骨格(均等出資、ペースト除外、その他)を最終的に決定、直ちに公正取引委員会との協議に入った。

公取委はこれについては、「販売シェアが24%と規制基準(25%)を下回っているし、競争制限につながることはない」とし、承認したが、4グループ化による共販については、

①販売市場を4分割するので価格競争がほとんど行なわれなくなる可能性が強い

②グループによっては販売シェアが市場支配力の目安である25%を超えるところもある

③共販により構造改善効果が不明確ーーなどをあげ、

「4グループ化がほぼ同時期に共販体制をスタートさせることは独禁政策上問題点が多い」とした。

1982年6月になって、通産省と公取委はようやく、塩化ビニル共販会社設立で合意、8~9月に3社が営業開始した。

1982年12月、石油化学産業体制委員会は、「石油化学工業の産業体制整備のあり方について」として、①過剰設備の処理、②投資調整の実施、③生産・販売の合理化のための集約化、④コスト低減対策の実施、⑤海外プロジェクトヘの対応の5項目を通産大臣に具申した。

これらの構造不況対策を実施するため、1983年5月24日「特定産業構造改善臨時措置法(産構法)」が、1988年6月30日を期限とする時限立法として施行された。

PVC業界では以下のような業種別構造改善基本計画を提出し承認された。

| 業種名 + | 特定産業 指定日 |

構造改善基本計画の概要 | |||

| 目標年度 | 設備処理 | 構造改善の重点 | |||

| 処理目標量 | 処理期限 | ||||

| 塩化ビニル樹脂 |

1983/6/17 | 1988/6/30 | 49万t(24%) |

1985/3/31 | 1982年4共販会社の設立、 今後これを核に生産流通等 の合理化 |

・設備処理と5年間の新増設禁止

・4共販会杜を核とした生産、流通の合理化を進めるための計画

通産省によるPVCの生産能力の管理はトン数ではなく、重合槽の容量で行われている。PVCの生産はバッチ式で、プロセスにより特に重合後の「冷却」ー「後処理」の時間に差があり、実際には重合槽1m3当たりの生産能力は大きく異なる(場合により2倍以上)が、プロセス改良による能力アップはメリットとして認められていた。

PVCの各社別設備処理は別紙の通り。

https://knak.jp/livedoor/25/2-1.htm#pvc-shori

なお、三井東圧化学と電気化学が60/40の合弁製造会社日本ピーヴィシーを1982年に設立し、三井東圧・大阪で83年から塩ビ(公称能力 80千トン)の生産開始をしている。

設備処理については経済的負担の公正を期するため調整金を設けて各社別の処理量を決めた。

調整金は廃棄m3に対し2,000千円(基準を超えて廃棄する分は4,000千円)を支給することとし、

合計4,360百万円を支給、残存m3数比で各社負担した。

基準分 1,856m3 x 2,000=3,712百万円

基準超 162m3 x 4,000= 648百万円

合計 4,360百万円

残存 8,709m3

産構法時代の業界の姿は添付図の左端の通りである。

以下にその後の動きを見る。

産構法により過剰設備が廃棄され、共販制度により値下げ競争が回避できた中で、1986年第2四半期にナフサ価格が急落した。

第1四半期に31,300円/klであったナフサは一気に16,900円/klに下がった。

これとともに景気は回復し、石化製品の需要も急増した。

塩ビの場合、1984-86年に142-143万トンであった内需は、87年161万トン、88年178万トン、89年188万トンと増大している。

塩ビ業界の赤字も83年、84年、85年と順次減少し、86年には5.6億円の黒字に、88年には100億円の利益となった。

通産省は業界の経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から、1987年年9月16日にエチレンについて産構法の特定産業指定を取り消し、同時にポリオレフィンと塩ビ樹脂製造業の指示カルテルも取り消した。

1988年6月30日、予定通り産構法は期限切れで廃止された。

石化業界では通産省の指導もあり、産構法終了後も産構法精神を維持することとした。

このため、2つの方策が取られた。

①「デクレア方式」(事前報告制度)

今後は設備カルテルは認められなくなったが、新増設の乱立をおさえるため、新増設に当たっては事前に通産省に報告し公表する制度がつくられた。

具体的には

・3万トン/年以上の新増設は着工の6ヵ月前、

・3万トン/年以上の設備を改造する場合は着工の3ヵ月前、

・休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表することとなった。

②共販制度の維持

公取委は産構法の終了をもって共販会社も解散すべきだと強く主張した。米国の市場開放要請の中に共販制度も参入障害とする指摘があったことも、これを後押しした。

しかし業界では共販制度が価格競争を防ぐ重要な手段として継続を主張、最終的に公取委は、他の共販メンバーとの提携をしないこと、生産・流通・販売の合理化の進展状況を毎年報告することを求めた。

ーーーー

(日産化学の石化からの撤退)

特筆すべきことは日産化学の石化からの撤退である。

各社とも損益が悪化しても事業撤退を考えなかったが、同社は1988年に石化からの撤退を決めた。

同社は1977年に千葉工場のPVC部門を分離、「日産塩化ビニール」としていた。1983年に同社を東洋曹達とのJVの「千葉ポリマー」としたが、1989年、千葉ポリマーを解散し、PVC設備を東洋曹達(四日市)に移管した。

また、1981年3月に丸善石化と日産丸善ポリエチレンを設立し、日産化学、日産ポリエチレンのHDPE事業を継承しているが、1990年に撤退し、丸善石化100%とし、後、丸善ポリマーに改称した。

ーーーー

(ポスト産構法前期)

日本経済はバブル時代に入り、1983年に113万戸だった住宅着工件数は87年以降90年まで160万戸を超え、130万トンだった国内出荷は88年173万トン、89年187万トン、90年194万トンと増大した。

塩ビ業界では通産省の指導もあって産構法終了後も重合槽を増やさないという業界の暗黙の了解であった。しかし88年に極端な品不足に陥ったため、信越化学は業界で唯一の休止設備を稼動させた。

膨大な赤字を続けていた業界も、86年にトントンとなり、以後91年まで黒字となっている。

1990年7月、第一塩ビ製造が設立された。

共販会社は一般的には各社の営業部門が同一事務所に同居しているという感じの運営を行っていたが、第一塩ビ販売は技術に関してはまとまっており、互いに技術を開示して共同で合理化の研究から始め、将来増設する場合は共同で大型設備をつくるという前提で、次世代製法の研究を行った。

その結果、呉羽の技術者の開発した内部ジャケット方式(*)の実用化の目処をつけ、まず日本ゼオンの水島工場にS&Bで2基を設置した。

内部ジャケット方式:

塩ビの製造に当たっては重合熱を冷却するのに時間がかかり、これの短縮が生産性アップのキイとなる。

通常は外部ジャケット方式で、リアクターの外側にジャケットを付け、その間に冷水を流して冷却するが、分厚いカーボンスチールの外側からの冷却のため、大型リアクターの場合に伝熱性能が不足し時間がかかった。

内部ジャケット方式はリアクターの内部に薄いステンレススティールのジャケットを置き、リアクターとの間に水を流すもので、冷却時間が著しく短縮できた。

後、三菱化学が同様のシステム(温調エレメント方式と呼んでいる)を開発し、水島と川崎(当初は東亞合成へのライセンス)でプラントを建設している。

需要の増大に伴い、特に1983年にエチレンとともに新居浜の汎用塩ビ設備を廃棄した住友化学が供給不足となり、増設の検討を行ったが、内部ジャケット方式を利用して住友化学千葉工場内に

80千トンの大型設備を共同で建設することでまとまり、

第一塩ビ製造を設立した。

| 出資比率 | 引取比率 | |

| 住友化学 | 36% | 30千トン |

| 日本ゼオン | 24% | 20千トン |

| 呉羽化学 | 24% | 20千トン |

| サン・アロー化学 | 12% | 10千トン |

| 第一塩ビ販売 | 4% | - |

当時は産構法が終了しており設備カルテルもなかったが、デクレア方式があり、上記の通り、暗黙の了解として重合槽を増やさないこととなっていた。

このため、通産省からは相当するm3数の重合槽の処理を要請された。住友化学は千葉の2系列のうち、15千トン設備の停止を、他社もS&Bにより順次m3数を減らすことを伝え、ようやく認められた。

同プラントは1995年から本格稼動をしている。

(ポスト産構法後期)

能力の急増に対し、需要の方はバブル崩壊で逆に減少した。

(本記事トップの「PVCの能力&需要推移グラフ」参照)

アジアの需要は増えつつあったが、欧米が好況の際には輸出を減らすためアジアの市況は高騰するが、逆に欧米が不況になると各社一斉にアジア向けに輸出を行うため、市況は急落した。

この結果、各社の業績は悪化し、業界損益も92年から再度、赤字に転落した。

しかし、産構法の終了で再びカルテルで逃げる道は既に封鎖されており、各社とも生き残りの策の検討を開始した。

「事業統合時代」の先駆けである新第一塩ビの設立検討は早くも1992年春から始まった。

第一塩ビ販売グループは共販設立当初から共同研究を行い、それをベースに共同生産のための第一塩ビ製造を設立するなど、信頼ベースは出来上がっていた。

4社は塩ビ事業の損益悪化から事業の統合による生き残りを図り、事業統合の検討を進めた。

1993年末に事務局案が答申されたが、94年初め、呉羽化学は以下の理由で参加しないことを決めた。

・統合会社は共販品目以外のペーストレジンや特殊塩ビなどを含む塩ビ全体をカバーする構想だが、

・呉羽は共販品目である汎用グレードが殆どで、電解ソーダ、塩ビ強化剤および塩化ビニリデン樹脂事業と深く関連している。

・新会社は全国展開を図るが、呉羽は東日本の大手ユーザーを中心としている。

・このため、いわき市にある錦工場の立地を生かし、東日本のユーザーに、優れた品質の汎用グレードを効率的に供給し、

塩ビ強化剤など周辺の強力な商品と一体となった運営によって、独自の塩ビ事業で十分競争力を発揮できる。

この結果、残る3社(日本ゼオン、住友化学、徳山曹達)は3社での事業統合の検討を始めた。

(続く)

(事業統合時代)

(新第一塩ビ)

1994年8月、日本経済新聞にスクープが出て、業界を驚かせた。

「住化・日本ゼオン・トクヤマ 塩ビ、新会社に統合 製造・販売を一体化 生産能力、最大に」というものである。

「事業統合で生産規模の拡大による収益改善をめざす塩ビ業界の新しい形の提携の第一弾となる。需要低迷の続く石油化学・塩ビ業界の再編成の引き金となろう」としている。

1994年12月、日本ゼオン、住友化学、サン・アロー化学とサン・アローの親会社トクヤマ(当時は徳山曹達)の4社は、公取委の内諾を得て、3社の塩ビ事業を統合することを発表した。同時に呉羽化学は新会社への不参加を発表した。

94年末に呉羽が第一塩ビ販売から実質離脱し、翌2月に呉羽の第一塩ビ販売の持株を3社が買い取るとともにトクヤマが出資した。

95年7月1日、第一塩ビ販売を「新第一塩ビ」と改称して、新会社がスタートした。

共販会社の1社が発展的解消したこととなる。

| ①社名 | 新第一塩ビ株式会社 商標 「ZEST」(Zeon、Sumitomo、Sun-arrow、Tokuyamaの頭文字から) |

|

| ②資本金 | 70億円(第一塩ビ販売の資本金

90 百万円を増資) 出資比率 日本ゼオン 40%、住友化学 30%、サン・アロ- 20%、トクヤマ 10% |

|

| ③事業目的 | スタ-ト時は塩ビ樹脂(ペ-スト、特殊品を含む)の製造販売と、 日本ゼオンの製造する塩ビ強化剤MBS樹脂の販売。 |

|

| ④工場と能力 | 3社の5工場(千葉、高岡、水島、新居浜、徳山)の塩ビ樹脂製造設備を譲受ける。 工場 ( )は工場立地と能力(千トン) 汎用品:住化(千葉 35)、ゼオン(水島 120)、サン・アロー(徳山125)、 第一塩ビ製造(千葉:60+呉羽枠 20) ペースト・特殊品:住化(愛媛 25)、ゼオン(高岡 65) 合計 呉羽枠除き 430 |

|

| ⑤従業員 | 営業、研究、管理は各社から移籍、出向 製造は各親会社に委託 |

|

| ⑥原料VCM | 各社が供給 住化(千葉塩ビモノマー:住化、電気化学、旭硝子JV、公称能力 210千トン) ゼオン(山陽モノマー:ゼオン、旭化成、チッソJV、公称能力 230千トン) トクヤマ(サン・アロー化学 公称能力 135千トン、1996/12にS&Bを実施、300千トンに) |

第一塩ビ製造については、呉羽化学はは

新第一塩ビに参加しないのを理由に第一塩ビ製造からの離脱を要請した。

しかし、当時は既に能力過剰となっており、固定費負担が移転することから、条件が合わず、残留した。

(出資:新第一塩ビ76%/呉羽化学24%)

その後、新第一塩ビでは1998年に更なる合理化のため、千葉の35千トンを停止することとし、代わりに第一塩ビ製造の呉羽持分を譲り受け、98年10月に第一塩ビ製造を吸収合併した。

* 同社は95年末に、呉羽を含む4社の共有技術を使って、インドネシアのPT

サイアム マスピオン ポリマー社に

内部ジャケット方式のPVC技術をライセンスしている。

タイ(サイアムセメント)とインドネシア(マスピオン)のJVで能力は

120千トン

*現在はサイアムセメントグループが100%

(大洋塩ビ)

新第一塩ビの報道を受け、塩ビやポリオレフィン、その他で事業統合の検討が始まった。

千葉地区では電気化学が中心となり、旭硝子、呉羽化学との千葉連合が検討された。

しかし、電解ーVCMーPVCのビニルチェーンの拡大を図っていた東ソーが安価なVCM価格で電気化学を誘い、千葉連合は成立しなかった。

呉羽化学は単独での生き残りを図ることとし1993年に旭硝子が丸善石油化学とのJVで設立したVCM製造の京葉モノマーに95年7月に参加し、25%の引取権を得ている。

新第一塩ビがスタートしてすぐの1995年9月、東ソー・三井東圧・電気化学の3社が翌年4月に塩ビ樹脂事業を統合することを発表した。

生産能力58万トンという最大企業の誕生である。

東ソーは共同塩ビ、三井と電化は日本塩ビ販売と、異なる共販会社のメンバー同士の提携であるため、両共販とも1995年末に解散した。

| ①社名 | 大洋塩ビ | |

| ②設立 | 1996年1月1日 | |

| ③営業開始 | 1996年4月1日 | |

| ④資本金 | 10億円→最終的に100億円 出資比率 東ソ- 37% / 三井東圧 37% / 電化 26% |

|

| ⑤事業内容 | PVC(但し東ソ-南陽工場のペ-ストは除く)の製造販売 | |

| ⑥従業員 | 営業、管理、研究・開発は出向 | |

| ⑦能力 | 設備はJVに譲渡せず、親会社が製造受託 東ソ-(四日市) 250千トン(南陽ペ-スト25千トンは除外) 三井東圧(大阪) 122 電気化学(千葉) 94 日本PVC(大阪) 114 三井東圧60% / 電化40% JV (合計) 580千トン |

|

| ⑧VCM | 東ソーは自社のビニル・チェーンからの供給を前提に塩ビ事業統合を行った。 当初は三井東圧は自社VCM(109千トン)、電気化学は千葉塩ビモノマーの自社枠から供給。 三井化学は、1999/12に大阪工場の電解(苛性ソーダ換算 70千トン)、VCM(109千トン)を休止。 東ソーにエチレンを供給してVCM 100千トンを製造委託。 電気化学は構内に東ソー負担でVCMタンクを設置、千葉塩ビモノマーからの撤退を要請。 東ソーはこれを前提に南陽に1996/4、第二VCMプラント第1期 30万トンを建設。 |

(増設競争)

1995年の新第一塩ビの誕生と大洋塩ビ設立発表は、考え方としてはメーカー数を減らし業界の安定化につながる筈であったが、逆に業界の混乱を引き起こした。

事業統合が今後の生き残りのカギであるかのような報道が相次いだことに反発するかのように、残る大手の信越化学、鐘淵化学、三菱化学が相次いで能力増強を発表した。

| 95/9能力 | 増設計画 | |

| 新第一塩ビ | 430千トン | |

| 大洋塩ビ | 580 | |

| 信越化学 | 390 | 実能力490千トンで、更に550千トンに増強 |

| 鐘淵化学 | 270 | 年末に370千トンに増強、将来は高砂・鹿島2工場で450千トン以上の体制とする。 |

| 三菱化学 | 244 | 水島の124千トンをS&Bで160千トンとし(2系列64千トン廃棄、100千トン新設)、 四日市と合わせた合計能力を280千トンに。 |

(ヴイテック)

三菱化成は三菱油化との合併を機に、子会社でPVCメーカーの三菱化成ビニルを樹脂加工の専業メーカーにし、三菱化学がPVC事業を吸収して電解からPVCまでの一貫体制となった。

三菱化学は新第一塩ビ、大洋塩ビの誕生を受け、1996年末にS&Bにより水島で100千トンプラントを建設したが、更に1996年、東亞合成との提携に踏み切った。

東亜合成はセントラル硝子、東燃化学とのJV・川崎有機(出資比率70%)で年産100千トン設備を稼働させているほか、徳島工場に同20千トン設備を持っていたが、徳島の老朽化した20千トン設備を廃棄して川崎に三菱化学技術で100千トン設備を新設し、うち50千トンを三菱化学が鹿島塩ビモノマーのVCMを持ち込んで委託加工することとした。

東亜にとってはS&Bのリスクの軽減、三菱にとっては以前から探していた関東地区への供給ソースの確保というメリットがある。

東亞合成は.徳島工場を97年8月末で停止、川崎の新工場は1998年4月に商業運転を開始した。

なお、1996年4月の三菱化学(中央塩ビ販売)と東亞合成(日本塩ビ販売)の提携発表を機に、唯一残っていた中央塩ビ販売も96年7月末に解散し、塩ビ共販はすべて解散した。

その後、PVC事業の損益悪化で三菱化学は塩ビ事業を非コア事業と位置付けた。

しかし、水島のエチレンの維持のためにはPVCの存続が不可欠であること、三菱樹脂、三菱化学MKVなどの加工事業の存在もあり、提携している東亞合成との塩ビ事業統合を決めた。

東亞合成側も増設した新設備が重荷となっていた。

2000年4月1日、統合会社がスタートした。

| 会社名 | ヴイテック㈱ (英文社名:V-Tech Corporation) | |

| 営業開始 | 2000/4/1 | |

| 資本金 | 60億円 出資比率 三菱化学 60%、東亞合成 40% |

|

| 事業 | 電解製品(水島)の製造、VCM(水島)及びPVCの製造・販売及び研究開発 電解製品の販売は三菱化学100%のダイアケミカルに委託 |

|

| 能力 | 電解(水島) 135千トン(苛性ソーダ97%換算) | |

| VCM(水島) 300千トン *セントラル化学はVCM生産を継続、ヴイテックに供給 |

||

| PVC 合計 390千トン(川崎 180、四日市 110、水島 100) |

| * | 三菱化学は旭硝子とともに、2000/3/末で鹿島塩ビモノマーからのVCM引取権を放棄している。 |

| * | 東亜合成は、セントラル硝子、東燃化学とのJVの川崎有機を東亜合成の100%子会社とした。 PVC設備はヴイテックに移管、川崎有機は機能性モノマー(アクリル・メチルプロパン・スルホン酸)専業メーカーになったが、 2001年11月、東亞合成が吸収合併した。 |

(損益悪化)

新第一塩ビのスタートに当たり、共納していた需要家には価格を低い方に合わす必要があり、これが値下げの引き金となった。増設を見込んだ拡販競争が始まったことも加わり、市況は一挙に暴落し、国内価格は1年間で20円程度も下がった。輸出価格の大幅ダウンもあって業界損益は悪化した。

94年度に85億円であった業界赤字は、95年度に141億円に拡大、96年度は244億円の多額になった。

統合会社は最初から大きな赤字でのスタートとなった。

その後も住宅需要の低迷は続き住宅着工件数は89年の167万戸が2000年には121万戸にまで落ち込んだ。更にダイオキシン問題が発生して需要が減少した。

一時200万トンを超えた国内需要は2000年には168万トンにまで下がった。逆に産構法設備処理前に2,010千トンあった製造能力は産構法設備処理で1,560千トンにまで下がっていたが、2000年12月には2,569千トンと産構法設備処理前に比して60万トン程度増加している。

業界の赤字状況は続き、特に事業統合会社は単品事業での独立採算のため、苦境に陥った。各社とも合理化に努めたが、単なる合理化ではどうしようもない赤字であった。

* 仮に従業員を100人を減らしても(規模にもよるが単品の統合会社の場合はかなり難しい)、年間の労務費の節減は10億円以下である。

逆に需要の伸びない中で各社が操業度を維持しようと過当競争に走ると、価格は10円/kg、20円/kgと簡単に値下がりする。

50万トンの販売数量では10円/kg下がると年間 50億円の値下がり損失が発生する。

(「選択と集中」時代)

このような状況の中で、産構法以前でさえも事業撤退を考えなかった各社も、このままの状態を続けられなくなった。

「選択と集中」が各社の合言葉となり、事業の撤退も含めて検討を始めた。

最初に事業統合した新第一塩ビは最初に改組を行った。95年の設立以来4年間で資本金70億円をすべて食いつぶしていた。

同社は1999年5月に運営体制の変更と最適生産構造に向けての再構築策を発表した。

運営体制:

資本金70億円を1999/6月末に全額減資して累積損失を一掃し、合計80億円の増資を行なって財務体質を強化するともに、出資比率を変更し、トクヤマ主導の会社とする。クロルアルカリ~VCMをコア事業の一つとするトクヤマが新第一塩ビの運営に責任をもつ。

| 資本金と出資比率 | |||||||||

| 資本金 | トクヤマ | 日本ゼオン | 住友化学 | ||||||

| 現 行 | 70億円 | * 30.0% | 40.0% | 30.0% | |||||

| 1999年6月 | 40億円 | 42.0% | 29.0% | 29.0% | |||||

| 2000年3月 | 80億円 | 71.0% | 14.5% | 14.5% | |||||

| *設立時はトクヤマ10%、サン・アロー化学20% (1999年トクヤマがサン・アローを吸収合併) |

|||||||||

最適生産構造に向けての再構築:

① 汎用品の生産構造の改善:

水島工場(ゼオン)を2000年3月末に閉鎖する。

同社の能力は以下の通りとなる。(千トン)

汎用品:千葉 80、徳山140

ペースト・特殊品:愛媛 25、高岡 65

合計:295千トン

② VCMの供給体制:

今後はトクヤマがVCM供給に責任を持つ。

千葉塩ビモノマーは、電気化学の離脱で休止状況となっているが、生産再開は行なわない。(1999/7

解散)

山陽モノマーは(発表時には交渉中であったが)PVC休止を受け、2000/3に休止する。

住化とゼオンは1951年及び52年にそれぞれ塩ビの生産を開始したが、塩ビ事業から実質的に撤退することとなった。

なお、2005年10月、新第一塩ビは、2008年3月でゼオンの高岡工場内のペースト等特殊品プラントを停止すると発表した。

これによりゼオン工場内のPVCプラントはすべて無くなることとなる。

なお、新第一塩ビでは、2000年3月に閉鎖した水島工場の汎用塩ビ用重合缶(内部ジャケット方式)1基を活用し、2005年初めに愛媛のペースト能力を増強している。

業界紙によると、新第一塩ビの改組の検討の中に「幻の大統合案」があった。

大洋塩ビと新第一塩ビの2社が合併し、場合により旭硝子、チッソ、呉羽化学などを加わえようという案で、日本ゼオンが東ソーに持ちかけたといわれている。問題は大洋塩ビも膨大な赤字を抱えており、この処理の目処が立たないと動けないということで、実現しなかったとのことである。

(チッソの塩ビ事業撤退)

チッソは1999/6/9に提示された政府による抜本支援策に基づき、「チッソ再生計画」を策定し、2000/1/25に発表した。

(2006/5/1 「水俣病50年」 参照)

塩ビ事業については、2000年4月にPVCの販売を鐘淵化学に移管し、老朽化が進んでいる水俣工場、五井工場の設備については、適宜休止するが、新鋭設備の水島工場は運転を継続し、鐘淵化学からの生産委託を受けるとした。

2000年5月、まずチッソ・五井製造所が停止、続いて同年7月13日、水俣工場が停止し、塩ビ生産60年の歴史に幕を閉じた。

水島工場については鐘淵化学からの生産委託を受け、年6万トンを生産してきたが、2003年3月で3年間の契約が切れるのを機に停止し、チッソは完全に塩ビ事業から撤退した。

(大洋塩ビの改組)

大洋塩ビは2000/4に資本金10億円でスタートしたが、1997年秋に100億円に増資した。本来は増資資金で親会社から設備を買取る予定であったが、1998/3月期末で累積損失が約120億円に達し、その後も赤字が予想されることから、設備買取は延期された。

2000年2月、東ソー、三井化学、電気化学は4月からの大洋塩ビの改組を発表した。

同社は資本金100億円に対して1999年3月末の累積損失は147億円となり、2000/3月末では160億円を超えるといわれている。

東ソー、三井化学、電気化学は、1996年1月に設立した「大洋塩ビ株式会社」を一旦解散、新しく同じく「大洋塩ビ」の新会社を2000年4月1日に設立して営業を旧社から継承した。また親会社3社の製造設備(四日市、大阪、千葉)は2000年3月末付けで新会社に譲渡された。

新会社は東ソーの塩ビモノマーのコスト競争力を最大限活かし得る新体制を構築するため東ソー主導の運営形態で再構築された。

| 新しい大洋塩ビ | |||||||||||||||||||||||||||

| 資本金 | 60億円 | ||||||||||||||||||||||||||

| 出資比率 | 東ソー 68%、三井化学 16%、電気化学 16% | ||||||||||||||||||||||||||

| 能力 |

|

||||||||||||||||||||||||||

| 研究所 | 四日市に集約 | ||||||||||||||||||||||||||

| 原料VCM | 東ソーから供給(千葉 1997/10~、大阪 2000/1~) | ||||||||||||||||||||||||||

三井化学、電気化学は旧会社の解散で過去の損失は負担しており、新たに持分法適用の16%の出資をしたのは、東ソーのビニル・チェーン活用による新会社の黒字化が経営を東ソーに任せる条件であったからといわれている。

東ソーはビニルチェーンの拡大に努めており、その一環として塩ビ事業で、自社で、フィリッピン、インドネシア、中国に進出している。

(呉羽化学の塩ビ事業撤退)

2002年11月、呉羽化学は事業再構築(高付加価値事業の推進)について発表、「選択と集中」の観点から、塩化ビニル樹脂、プラスチック添加剤および塩化ビニリデン・ラテックスのような同社の歴史を築いてきた事業からの撤退を明らかにした。

その上で、次の施策を追加実行することにより、コモディティー事業からの撤退を補って余りある高収益体質へ転換して行くとした。

PVCについては規模・立地等の条件から単独の事業継続には限界があると判断し、2003年1月付けで同事業の営業権を大洋塩ビに譲渡するとともに同社から生産を受託することとした。

その後、大洋塩ビとの製造受託契約が切れるのを機に、呉羽化学は2004年3月末で錦工場での生産を打ち切り、設備を廃棄した。

なお、呉羽化学は京葉モノマーからの5万トンのVCM引き取り枠を保有しているが、大洋塩ビにPVC事業を譲渡、PVCを製造受託していた旭硝子もPVC事業から撤退したため、塩化ビニリデン原料として使用する2ー3万トンを除いた分については、大洋塩ビの親会社の東ソーに任せることとした。東ソーは当初は大洋塩ビの呉羽化学への生産委託分として供給したが、呉羽の生産停止とともに大洋塩ビの千葉工場に供給する。

(旭硝子の塩ビ事業撤退)

旭硝子は自社PVCプラントを所有せず、チッソ千葉工場に1万トンの自社枠を所有し製造委託しているほかは、鹿島塩ビモノマーの引取枠分を信越に製造委託するとともに、呉羽化学に製造委託していた。鹿島塩ビの引取枠放棄、及びチッソ千葉工場の停止後は販売量全量を呉羽に製造委託していた。呉羽の塩ビ事業撤退を受け、旭硝子は2002年12月末で塩ビ事業から撤退した。

同社では化学品の構造改革の一環として千葉地区の電解や京葉モノマーの停止を検討したが、特にVCMの停止でエチレン消費が激減し致命的な影響を受ける丸善石油化学の反対が強かった模様で、「検討課題」としつつ、輸出が好調なため、輸出基地として存続させている。

旭硝子はは早くから海外に進出している。

| インドネシア | |

| 1986年にアサヒマスケミカルを設立、増設を重ね、現在の能力は以下の通り。 電解 370千トン VCM 400千トン PVC 285千トン |

|

| タイ | |

| 1966、タイ・プラスチック&ケミカル設立時に15%出資 (2004年売却) なお、別途、1964年にタスコケミカルを設立、2工場で電解 244千トン |

|

| パキスタン | |

| 1997年、現地エングロ社 50%、旭硝子 30%、三菱商事 20% でエングロ旭ポリマーアンドケミカルズを設立、年産100千トンのPVCを製造販売。 | |

(セントラル化学の塩ビ事業撤退)

セントラル化学は1963年、セントラル硝子と東亜燃料のJVとして設立され、電解、VCMその他の事業を行っていたが、その後東亞合成が参加、同一メンバーによるPVCのJV・川崎有機にVCMを供給するとともに、自社分のPVCの製造委託を行っていた。東亜合成と三菱化学がヴイテックを設立した後、川崎有機は東亜合成に吸収され、セントラル化学はセントラル硝子100%となっていた。

同社のVCMは132千トンと規模も小さく、塩ビ事業の不採算の中、2003年3月でVCMプラントを停止し、PVCの販売も止め、塩ビ事業から撤退した。

塩ビ事業撤退後も電解事業は継続、2003年10月に同敷地内において硬質ウレタンフォーム発泡剤HFCー245faの生産を開始した。

2003年4月、セントラル硝子がセントラル化学を吸収合併した。

(ヴイテックの再編)

2005年3月、ヴイテックは再編を行い、出資比率を三菱60%、東亜40%であったのを、三菱 85.1%、東亜 14.9%に変更した。2003年末には累積損失が162億円にも達しており、水島工場の拡大等で事業の中心となる三菱化学が主導権を取り、東亞合成が実質的に撤退した。

| ヴイテックの競争力強化実施経緯 | |||

| 2002/12 | 「塩化ビニル事業強化策」発表 | ||

| 2003/1 | 川崎及び四日市のPVC製造設備の一部を停止(生産能力:39万トン→33.4万トン/年) | ||

| 2003/3 | セントラル化学のVCM停止、同社との取引終了 | ||

| 2003/6 | 水島工場VCM製造設備増強(生産能力:30万トン→35万トン/年) | ||

| 2003/12 | 水島工場の電解製造設備の増強工事等完了 | ||

| これにより、VCM能力に見合ったEDC全量の自製体制を確立(高価格の輸入EDCの影響を回避) | |||

2005年3月、ヴイテックは新ビジネスモデル構築へ経営方針を策定した。

| 1. | VCM増強 2005/11完成で35万トン→40万トン(増産分は輸出) | |||||||||

| 2. | リサイクル事業 | |||||||||

|

||||||||||

なお、三菱化学(当初は三菱化成)はブラジルでPVC事業に参加していたが、2003年、他のブラジル事業とともにBraskemに売却した。

(信越とカネカ)

単独で事業を継続した信越化学とカネカは、塩ビ事業は他社と同様苦しい中で、他の事業の損益で穴埋めし、事業を継続してきた。

信越化学は国内では単独で生き残りを図るとともに、米国及び欧州での事業を拡大し、世界一の塩ビメーカーとなった。

| 信越グループの能力(千トン) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2006/5/16 「世界一の塩ビ会社 信越化学 信越化学」 参照

カネカ(旧 鐘淵化学)も信越化学と同様、国内では高砂工場を中心に単独での生き残りを図り、ペースト塩ビでマレーシアに拠点を設けた。

同社は1995年10月、「高砂工場を中心に電解-VCM-PVCの一貫製造の優位性を生かし、競争力の強化により単独生き残りを図る」との塩ビ・ソーダ事業の強化策を発表した。

1996年秋に

・大阪工場のPVC閉鎖、 25千トン→0

・高砂工場をデボトル増強 →230千トン (その後→255千トン)

・鹿島工場をデボトル増強 →170千トン (その後→185千トン) PVC全体で

400千トン体制確立

2000年4月、チッソ撤退に伴い、同社水島工場にPVC

70千トン製造委託

2003年3月、チッソへの製造委託終了、高砂で60千トン設備完成、老朽化設備廃棄(鹿島でも)

現状

| PVC | VCM | 備考 | |

| 鹿島 | 178 | ||

| 鹿島塩ビモノマー | 108 | (600のうち) | |

| 高砂 | 278 | 520 | |

| (国内計) | (456) | (628) |

海外では1996年に三井物産と共同で米国のジョージアガルフ社の塩化ビニルペースト事業を買収し、Kaneka Delaware Corporationとし、20千トン能力を増設し35千トンとしたが、将来に向けて事業競争力を向上させる目処が立ちにくいと判断し、2003年解散した。

1999年1月、マレーシアにペーストPVCの製造販売会社を設立した。

| 会社名 | Kaneka Paste Polymer | ||

| 場所 | パハン州ゲベン工業団地 | ||

| 出資者 | 鐘淵化学 100% | ||

| 能力 | 30千トン |

同地では他に以下の製品を製造している。

MBS樹脂「カネエースB」等 Kaneka

(Malaysia) Sdn.Bhd.

マグネットワイヤー、偏向ヨーク用マグネット部品 Kaneka

Electec Sdn. Bhd.

発泡ポリオレフィン樹脂「エペラン」「エペランPP」 Kaneka

Eperan Sdn. Bhd.

(中国バブル時代)

以上により、日本の塩ビメーカーは産構法時代に16社あったメーカーは次の6社に減った。実質5社である。

統合会社 新第一塩ビ(トクヤマ主導)、大洋塩ビ(東ソー主導)、ヴイテック(三菱化学主導)

単独 信越化学、カネカ

需要家 徳山積水 (積水化学、東ソー)

* ほかに東ソーのペースト事業

| 工場別能力一覧表 2005/12/末 単位:トン/年 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| *新第一塩ビ、大洋塩ビは特殊品をそれぞれ3,000t、6000t含む (METI能力調査に含まれないもの=VCMが50%未満のもの) |

業界では更なる統合が噂された。新第一塩ビとヴイテックが次にどういう手を打つのか、が話題となった。実質5社になったとはいえ、能力は235万トンあり、国内需要は140万トン台で、90万トン程度の余剰能力があるためである。

しかし、中国バブルでこの動きは完全に止まった。高価格での輸出でフル稼働となり、ナフサ価格アップによる原料価格高騰も値上げが通った。

PVCは2003年9月に中国商務部から、韓国・米国・ロシア・台湾品とともに、ダンピングの認定を受け、ダンピング課税を受けているが、保税輸出用に大量の輸出が継続している。

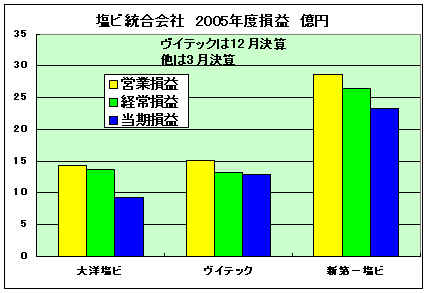

最近はMETIは塩ビ業界損益を発表していないが、業界損益は黒字となった。2005年度決算では統合会社も全て黒字である。大洋塩ビは再スタート後の累積損失を消しており、新第一塩ビもあと一息である。(ヴイテックは巨大な累積損失を抱えている。)

2006/7/19「統合会社の2005年度決算」 参照

しかしながら、中国バブルは破裂しかけている。

需要が伸び悩んでいるなか、カーバイド法塩ビを中心に中国での設備新設が相次いでいる。

今や、中国からのPVCの輸出が増加しつつある状況である。

本年度第1四半期損益では、東ソーのVCM、PVC等の「基礎原料部門」は40億円減益の30億円の赤字となった。

2006/8/10「総合化学大手5社 第1四半期 実績」参照

他の石油化学製品も同様だが、中国バブルはいずれ破裂するとの前提で、当初に考えた「選択と集中」を再度、考えるべきであろう。

なお、日本のPVCの潜在需要については、2006/3/3 「日本の塩ビ事業 」 参照