ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/8/21 夏休み特集 蚊取り線香物語 ピレスロイドの歴史

TVコマーシャルで「金鳥の夏、日本の夏」とやっている。

殺虫剤で有名な「金鳥」は、商標であって会社名ではない。

製造販売しているのは大日本除虫菊株式会社である。同社の創業者が「鶏口となるも、牛後となるなかれ」を家訓としたため、これをもとに鶏の頭の図案と「金鳥」をTrade

Mark としたものである。

蚊取り線香の原料は当初は除虫菊の粉であった。

除虫菊は中央アジアからペルシャ地方の山野に自生していた野菊で、赤花種と白花種の2種類があるが、白花種に除虫の効力があることを知り、これを最初に栽培したのはユ-ゴ-スラビアのダルマシア地方である。

これが後に北米に移植されて、カリフォルニアを中心としてかなり広い範囲でもっぱら防虫用を目的として栽培された。1885年頃にそれがわが国に伝えられた。

大日本除虫菊の創始者、紀州有田郡の上山英一郎は1885年に米国植物会社の社長に面会して珍しい植物種苗の交換を約束、翌年除虫菊を含む各種の種子を受け取った。

上山家は紀州での大手の蜜柑業者で、紀州山勘蜜柑とうたわれ、東京ではイ片(にんべん )の鰹節、山本の海苔と共に食通の間で三名物ともいわれていた。当主は歴代上山勘太郎と称したため、山勘と呼ばれたもの

上山英一郎は、その家に伝わる資力を投入し、これを農産物として、地元有田郡ばかりでなく、瀬戸内の島々から中国九州に、さらに北海道の荒地にも除虫菊の栽培を説いてまわった。

その結果、最盛期の1935年の日本の収穫量は乾花換算で12,750トンにも達し、その75%は米国に輸出されるまでになっている。

ーーー

除虫菊は最初は米国での使用と同様、その乾花を粉にして炭火の上でくすべていたが、上山英一郎はこれを仏壇線香の中に練り込むことを考案した。1890年、世界初の棒状蚊取り線香を発明し、発売している。

しかし、仏壇線香ではすぐ消えてしまう。1890年に英一郎夫人が渦巻き型を着想、試作を続け、1902年に発売している。当時は手巻きで製造された。

ーーー

日本の除虫菊生産はその後、戦中、戦後の食糧増産で激減した。

他方、ケニア、タンザニアでは1928年に試作を行い、順次増産し、1933年からは輸出を始めた。1974/75年シーズンには収穫量は

15,300トンと最盛期の日本の収穫量を超えている。

ーーー

除虫菊がなぜ殺虫効果を持つのかは長い間分からなかったが、1910年にスイスのチューリッヒ工科大学のH.Staudinger博士が除虫菊の有効成分を発見し、その化学構造式を発表した。教授はこれをピレトリンと命名し、それの虫の体内での作用や、温血動物には無害であることなどを発表している。

その後、StaudingerやL.Ruzicka、アメリカのF.B. La Forge

らによって、ピレトリンⅠ&Ⅱ、シネリンⅠ&Ⅱが存在することを発見している。

La Forgeは1949年2月に、その類縁化合物の合成法も開発して特許を出願した。アメリカの殺虫剤協会はこれをアレスリンと名付け、アメリカ政府はこれを国有特許として開放し、Carbide

& Carbon Chemicals Co.ほか2社が生産にあたることになった。

なお、これ以降開発された類縁化合物はピレトリン類という意味でピレスロイドと呼ばれる。

ーーー

このピレトリン説をいち早くわが国学会に紹介したのは京都大学の武居三吉教授で、武居博士はさらに色々の追試に研究員を動員した。

住友化学では戦後、復興とともに新分野の農薬部門へ進出を企てた。わが国農薬学の権威山本亮博士に種々意見を求め、東京・京都両帝国大学にそれぞれ技術者を一名ずつ派遣した。

京都帝大に派遣された松井正直博士は、かつて理化学研究所において、山本博士のもとで行なっていた除虫菊の花の有効成分の研究を継続した。そしてLa

Forgeと同じアレスリンの合成に成功し、1949年10月にその使用特許を含む一連の特許を出願した。

しかしアメリカの出願より半年余り遅かったため、松井博士は米国法とは別個の方法の開発に努め、各工程にわたって特許を出願した。

(住友化学は最終的にはFMCから特許実施権を得ている)

住友化学ではこれをもとに、1953年大阪の酉島工場に月産100kgの設備を設け、厚生省の製造承認を得て、ピナミン(R)と名付けて、蚊取線香および殺虫剤メーカーに試験的に販売した。

しかし、その年は、ちょうど除虫菊の豊作年にあたり価格は大暴落した。当初のピナミンは、天然品の除虫菊と色合いや香りの違い、副原料との配合技術上の不安などが重なって、需要は全く伸びなかった。

1954年、和歌山の大同除虫菊の上山彦寿社長がピナミンを採用した。同氏は1943年に"渦巻線香打抜き"(7ペア自動打抜き)の特許を取得したが、使用するには至らなかった。たまたま洪水で工場が全壊したのを機に、社内の反対を押し切り、自動連続製造装置を採用するとともにピナミンに切り替えた。

他社もこれに追随し、ピナミン需要は次第に増加した。大日本除虫菊も当初、除虫菊にこだわったが、その後ピナミン使用に踏み切った。

(大同除虫菊はその後、「ライオンかとり」と改称、その後同名のよしみでライオン歯磨:現ライオンが買収、その後、日本ジョンソンが引き継いだが、現在は和歌山の地元企業が経営している)

ピナミンは、蚊取線香(燻煙)用に適していたが、エアゾール(噴霧)にすると、速効性(ノックダウン性能)で除虫菊の主成分ピレトリンに劣っていたので、速効性で優るピレスロイド化合物を開発、1965年にネオピナミン(R)として発売した。当初はクリスロン、後にはスミスリン(いずれも後記)などのKill剤と混合して使用する。

1963年にフマキラーが殺虫成分をマットに沁み込ませ電熱で放散させる電気蚊取り(ベープマット)を開発、販売した。

フマキラーは当初の社名は「大下(オオシモ)回春堂」で、1920年に殺虫剤「強力フマキラー」を販売した。フマキラーは「蝿(Fly)-蚊(mosquito)killer」から名付けたもので、1962年に商品名を社名にした。

日本人の生活様式の西洋化、テレビの普及等で線香、マット、エアゾールの需要が増え、ピレスロイドの販売は増加、輸出も拡大した。

なお、蚊取線香は戦前から日本のメーカーが東南アジアなどに輸出、現在世界各国で使用されている。

しかし、米国では室内利用についてEPAの承認が得られていない。EPAの考え方は、殺虫剤は対象害虫について使用するもので、人間がいる室内で、蚊がいてもいなくても常時使用するのは、この考え方に反するというもの。

ーーー

その後の住友化学の動き

1969年 英国NRDC(National Research & Development Corp.)から新しいエアゾール用ピレスロイド(一般名レスメトリン)を導入、クリスロン(R)として発売

1972年 大日本除虫菊が開発したフラメトリン(ピナミン-D)を生産、同社に供給

1973年 光学活性体ピナミン-フォルテの発売

(原料菊酸には光学異性体があり、d-体にのみ殺虫効果がある)

1975年 スミスリン(R)発売(クリスロン代替)

1976年 農業用ピレスロイドのスミサイジン(R)の試験販売

1977年 NRDCからパーメスリンを導入、エクスミン(R)として発売

エクスミンはゴキブリ用を中心にエアゾールや蒸散・燻煙剤(アースレッド、バルサンジェット等)に広く使われた。

ゴキブリが明るいところに飛び出してきて死ぬ「フラッシング効果」が有名になった。

その後も新しいピレスロイドが次々に開発、販売されている。

金鳥の「タンスにゴン」も常温で蒸散する住友化学のピレスロイド、エンペンスリン:ベーパースリン(R)やプロフルトリン:フェアリテール(R)を使用している。

付記

住友化学はマラリア対策用の殺虫剤処理の蚊帳を開発した。

商品名をオリセット蚊帳(Olyset Mosquito Net) と呼ぶもので、ピレスロイド系殺虫剤を樹脂に練り込み、「コントロール・リリース」技術を使った蚊帳を作った。WHO ではこのオリセット蚊帳の効果を確認し、推薦している。

住友化学はタンザニアの蚊帳メーカー(A to Z Textile Milles Limited)に技術を無償供与し、2003年9月に現地生産体制を整えた。

更に、同社との合弁会社Vector Health International Limitedで新規工場を建設し、2007年2月に生産開始した。

2010年8月現在、タンザニアでの生産能力は年間約29百万張りになり、オリセットネット生産だけで約7,000人の雇用機会を創出している。現在、国連児童基金(UNICEF)などの国際機関を通じて、 50以上の国々に供給されている。

ーーー

住友化学では酉島工場が市中にあり周囲が住宅となったため、需要の増加に対応するため、青森県三沢市に新工場を建設した。

将来の需要の伸びを考え、能力を倍増したが、1974/75シーズンにケニア、タンザニアの天然除虫菊が過去最高の収穫となったため、長期間低操業が続くと懸念された。

しかし工場完成前に旱魃のために両国の天然除虫菊の収穫が激減し、穀物への転作もあってその後全く勢いがなくなった。このため1978年に工場が完成した時には倍増能力が売り切れるという状況になった。

農業用ピレスロイドは大分工場で生産されている。

ーーー

ケニア、タンザニアの除虫菊生産は激減したが、現在、中国の雲南省で大量に栽培されている。

佐々田葉月の中国雲南省除虫菊視察記

日本では現在、尾道市因島の重井町馬神、フラワーセンター南側、白滝フラワーライン展望台の3箇所で、種子の保存と観光用として栽培されている。

https://tetsuwanco.exblog.jp/10927521/

1929年、ユーゴスラビア国王アレキサンドル一世は、同国原産の除虫菊の用途を開発したことを評価し、上山英一郎に大阪駐在ユーゴスラビア王国名誉領事の称号を贈った。

ユーゴスラビアは第二次大戦後、チトー大統領が6つの共和国と2つの自治州によって構成されるユーゴスラビア社会主義連邦共和国を建設したが、チトーの死後、分裂、2003年ユーゴスラビアはセルビア・モンテネグロとなった。

2004年、現在の上山直英社長が、在大阪セルビア・モンテネグロの名誉総領事に就いている。

ーーー

2005年8月、住友製薬は大日本除虫菊に対して、一般用医薬品を扱う住友製薬の全額出資子会社・住友製薬ヘルスケアの全株式を譲渡した。

住友製薬は大日本製薬との統合を控え、医療用医薬品への集中を図るもので、大日本除虫菊は一般用医薬品事業への本格参入を図るもの。

ーーー

◎ 蚊取線香についてのトリビア 金鳥の線香は左巻き、他社は全て右巻き

ーーー

参考

西川虎次郎 「蚊遣り水」 医薬ジャ-ナル 1974/5

住友化学 社史

大日本除虫菊ホームページ https://www.kincho.co.jp/

ーーー

付記

ブログ 「ミクロネシアの小さな島・ヤップより」にヤップ島の蚊取り線香の記事が出ました。

https://suyap.exblog.jp/7318800/

お知らせ

| ホームページに下記をアップしました。半年前の作成です。 | |

| 日本の石油化学最近25年史 | |

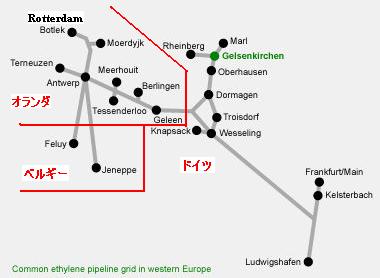

SABIC Europe は先月末にドイツのGelsenkirchen工場でのHDPE 25万トンプラント建設でUhdeと契約を交わした。完成後は同工場にある10万トンプラントをスクラップする。インフラ整備を加え、投資額は2億ユーロとなる。

同社はもう一つのサイトのオランダのGeleen工場で52万トンのエチレンクラッカーを新設し、Gelsenkirchen工場でポリマーを増設する「Europe 1」計画を立てていたが、こちらは過剰投資が原因の建設費アップで経済性が問題としてペンディングとしている。

同社は3月にGeleen工場で14万トンのバイオETBEプラントをスタートさせている。バイオエタノールとイソブチレンからETBEをつくるもので、ガソリンに添加する。

SABIC Europe は2002年にSABICが22.5億ユーロでDSMの石化部門を買収したもの。

オランダのGeleen工場にエチレン、HDPE、LDPE、LLDPE、PPプラントを持つ。

ドイツのGelsenkirchen工場は、DSMが1997年11月にHulsの子会社Vestolen GmbHを購入したもので、HDPEとPPプラントをもつ。

Gelsenkirchen工場にはBPドイツのエチレンプラントがあるほか、欧州エチレンパイプライン

(ARG) でGeleen工場とつながっている。

各製品の工場別能力は以下の通り。

これらのほか、同社ではサウジのSABIC子会社で生産するメラミン、PVC、ポリエステル、PS等を販売する。

| 立地 | 製法 | 能力(千トン) | |||

| 2001 | 2005 | ||||

| エチレン | Geleen | (2系列) | 1,250 | → | |

| PE | HDPE | Geleen | slurry | 350 | → |

| Gelsenkirchen | slurry * | 150 | 100 | ||

| LDPE | Geleen | Tubular, autoclave | 610 | → | |

| LLDPE | Geleen | Unipol, gas | 300 | → | |

| Compact, solution ** | 120 | → | |||

| 合計 | 1,530 | 1,480 | |||

| PP | Geleen | Innovene, gas | 235 | → | |

| Mitsubishi-Yuka, slurry | 320 | → | |||

| Gelsenkirchen | Innovene, gas | 340 | → | ||

| Huls, slurry * | 100 | → | |||

| Unipol, gas * | 100 | → | |||

| 合計 | 1,095 | → | |||

| ポリオレフィン合計 | 2,625 | 2,575 | |||

| * | Vestolen GmbH |

| HDPEは購入時は50千トンx3系列。その後、手直しで60千トンx2、100千トンx1としたが、2003年末に60千トンx2系列を廃棄した。 今回の25万トンプラント新設時には残る10万トンプラントを廃棄する。 Innovene法PPは買収後に新設。 |

|

| ** | LLDPE(Geleen)12万トンプラントはDSM と ExxonMobil の50/50JV として1996年に設立された Dex-Plastomers V.O.F で、ExxonMobilのメタロセン触媒を使用 |

なお、SABICはDSMの石化部門買収に先立ち、イタリアのENIから、石油化学の100%子会社で当時の欧州の三大ポリエチレンメーカーの一つ、Polimeri Europa

の51%を買収する交渉をしていたが、途中で交渉が決裂した。

(Polimeri EuropaはENIとUCCの50/50 JVであったが、UCCとDowの合併に当たり、ENIのポリウレタン事業のDowへの売却との交換でENI 100%とした。)

SABIC Europe はGelsenkirchen工場のHDPEについては「Vestolen

A」 、PPについては「Vestolen

P」 という商標を使用している。

これはHulsの商標を引き継いだものである。

Hulsの歴史は古い。

1938年にドイツ政府の戦争準備のための4ヵ年計画に基づいて、スチレン・ブタジエンゴム Bunaの製造のため、I.G. Farben 74%、Hibernia (当時は国営であったエネルギー会社Vebaの子会社の鉱山会社)26%出資でHulsが設立された。

Hiberniaはコークス炉ガスを供給、これからHulsがエチレンとアセチレンを製造、アセチレンからBunaを製造した。エチレンはEOにし、凍結防止などに利用した。

第二次大戦後、I.G. Farben はBayer、Hoechst、BASFに分割された。Hulsは占領軍からBunaの製造を禁止され、界面活性剤、塩ビ、

ワニス原料、PS、柔軟材などの生産を始めた。

(現在、界面活性剤はSasol、塩ビはVestolitが引き継いでいる。PSはBPが引き継ぎ、その後Novaとの50/50JV

NOVA

Innoveneになった。)

他業種への進出に当たっては株を所有していたBayerから競合しないよう、注文がついたといわれている。

1950年代にHulsはPE(HDPE)、PP製造のため、同社の株の25%を所有していた Hibernia AGを通じてZieglerのライセンスを取得した。PE、PPの製造のため、HulsとHiberniaは合弁会社VESTOLEN GmbH を設立した。

1979 年にHulsはVebaの100%子会社となった。1988年にDynamit Nobel AG の化学部門を、1989年にRohm GmbH (MMA事業)を、1991年にStockhausen GmbH (吸水性樹脂事業)を買収し、スペシャリティケミカルズに方向転換した。

1989年にHulsはDegussaと合併してDegussa-Hulsとなった。

2000年6月、親会社Vebaはエネルギー会社VIAGと合併してE.On となり、Degussa-HulsはVIAGの子会社SKW Trostberg と合併して、社名をDegussaに変更した。

2003年、E.On はDegussa株の一部をRAGに売却、現在はRAGがDegussaの主株主となっている。

HulsのPE、PP事業JVのVESTOLENは、1997年末、DSMが買収し、その後増強している。

DSMは1902に国営炭坑会社Dutch State Mines

として設立された。

1929年からコークス炉ガスを利用した化学肥料製造を開始、化学事業に参入

1960年代に石油化学事業に構造転換した。

1989年に民営化を決定、96年に一般公開を完了した。

石化事業をSABICに売却した後、ロシュからビタミン、ファインケミカル事業を買収、現在は次の4つの事業を行っている。

・Nutrition

・Pharma

・Performance Materials :DSM

Elastomers, DSM Engineering Plastics, DSM Resins and DSM Dyneema

・Industrial Chemicals:DSM

Fibre Intermediates, DSM Melamine and DSM Agro

なお、Hulsの当初の株主であったI.G. Farben の承継会社のうち、BASFとHoechstもポリオレフィン事業を行っている。

このうち、PEについては、BASFは戦前にICIから高圧法PEの技術ライセンスを受け、戦後事業化した。

(ICI特許は日本で戦後、再審査の請求がないまま有効期限が切れたため、三菱油化がBASFからの技術導入で事業化できた)

HoechstはZieglerの中低圧法PE技術を世界で最初に事業化し、Hostalenのブランドで発売した。(日本では三井石油化学がZieglerの技術を導入している)

両社のポリオレフィン事業はその後、多くの変遷を経て、Basellの一部となっている。

ダウは8月9日、中国でエポキシ事業で5年間で2億ドルの投資をすると発表した。

まず、江蘇省張家港市の揚子江国際化学パークの既存の工場に世界最大級の10万トンの液体エポキシ樹脂(LER)プラントを建設する。2009年スタートの予定。(下の付記

参照)

同地では2003年5月にスタートしたエポキシ樹脂(converted

epoxy resins=CER)

41千トンのプラントがあるが、これを2008年に34千トン増設し、75千トンに拡大する。

さらに、エポキシ原料のエピクロルヒドリンの新工場15万トンを新設する。場所については近く発表する。これは2010年スタート予定で、ダウのグリセリン法新技術を採用する。バイオディーゼルの製造で副生するグリセリンを原料とするもの。

(本年1月にソルベーが菜種油からのバイオディーゼル製造での副生グリセリンを原料とするエピクロ製造を発表している。)

付記

Dow Epoxy は2007年3月、上記のLER 10万トン、Glycerine-to-epichlorohydrin (GTE) 15万トンの立地を上海ケミカルパークに決めたと発表した。

また、ダウは上海の張江ハイテクパークに2007年完成予定で R&Dセンター及び ITセンターを建設中だが、これに加え、ダウ・エポキシではアジアでの応用開発及び技術支援のため、グローバル応用開発センターを設立する。

(ダウ・エポキシはアジアでは他に、日本の衣浦に40千トン、韓国の亀尾(Gumi)に30千トンのプラントをもっている。)

ーーー

ダウは張家港市ではエポキシレジンのほかに、SBラテックス、PS、「スタイロフォーム」の工場をもっている。

SBラテックス工場はダウの世界19工場の最新のもので2002年に建設されたが、需要好調のため2004年5月には増設を決定している。

PSを製造するのは旭化成との50/50JVの斯泰隆石化(張家港)有限公司で、1998年に設立、2002年11月に商業生産を開始した。HIPS

12万トンを製造する。

PSを中国の需要家及び東南アジアの日系需要家に販売するのが、同じく旭化成との50/50JVのスタイロンアジアで1994年に設立された。

旭化成は8月8日、両社からの撤退を発表した。

2006-8-11 「旭化成、ダウとのPS合弁から撤退」 参照

ダウは2006年4月に、同地に新しいPOベースのグリコールエーテル工場を建設すると発表した。能力は12万トンで、2008年後半の完成を目指す。

本年8月8日、ダウとコーニングの合弁会社ダウコーニングとドイツのワッカーは、合弁会社ダウコーニング(張家港)

が中国政府からシリコーン原料のシロキサンの張家港市での工場建設の承認を得たと発表した。

なお、TECがクロロシラン製造プラントのEPCマネージメント業務(設計、機器資材の調達および工事に関するマネージメント役務提供業務)を受注している。

両社は別途、同地に乾式シリカ工場を建設運営する。

ダウコーニングはシロキサン工場の建設、ワッカーは乾式シリカ工場の建設に責任を持つ。

張家港市については2006/6/9 「江蘇省・張家港市(Zhangjiagang)」 参照

ーーー

ダウは浙江省寧波市にポリエーテルポリオール工場を持っている。

1989年に中国の浙江化学工場とのJV、Zhejiang

Pacific Chemicals Corporation を設立し、事業を開始し、その後、ダウ100%としている。

現在の能力は軟質及び硬質ポリオール 48千トン(他に、formukated polyol

24千トン)。

ダウは逆浸透膜やイオン交換樹脂などの水処理事業を持っているが、本年6月、浙江省湖州市の欧美環境工程有限公司(OEE)の株を買収した。

同社は限外ろ過(微孔を有する高分子膜を用い、コロイド状粒子や有機性物質を加圧ろ過する方法)、膜分離活性汚泥処理、電気再生式脱イオン装置などの技術をもち、ダウは欧美環境を世界、特にアジア地域の水処理プロジェクトの設備プロバイダーとし、世界での競争力を強化する。

ーーー

1997年6月、ダウはSINOPEC及び天津石化(SINOPEC子会社)と、天津でエチレン及び誘導品のコンプレックスを建設する覚書を締結した。

当初計画ではエチレン800~900千トン、プロピレン400~450千トン、L-LDPE 270千トン、VCM 500千トン、PVC 250千トン、SM 600千トン、PO 250千トン、PG 50千トン、エポキシ 120千トンなどであった。

しかし、2002年になって、ダウは経済環境が整わないとして、完成は2010年以降になるとの説明をし、他社の計画が進行するなかで、最終的に撤退した。

同計画はその後、SINOPEC天津分公司単独の100万トンエチレン計画として承認を受け、本年6月26日、天津浜海新区の大港石油化学基地で着工した。

2006/7/3 「SINOPEC天津分公司の100万トンエチレン計画着工」 参照

なお、本年7月26日にSINOPECとクウェート国営石油会社(KNPC)の広州市南沙経済開発区での石油精製プロジェクトが国家発展改革委員会の承認を受けた。

承認は石油精製能力12百万トンの新設だが、100万トンのエチレンコンプレックス建設も伝えられている。

本計画の交渉にはダウも参加していたとの報道もあり、今後ダウが参加するとの噂もある。

これが実現すれば、改めて中国の石油化学に本格的に進出することとなる。

2006/8/1 「クウェートの中国進出」 参照

ダウはまた、2004年12月に、中国の国有石炭最大手・神華集団との間で、陜西省楡林市で石炭からオレフィン(coal-to-olefin)を生産する計画のFSを共同で実施する契約を結んだ。大規模なオレフィンプラント建設のための経済性、市場分析、物流、技術等を検討する。

神華集団は1995年に設立された国有企業で、 世界8大炭田の一つとされている神府東勝鉱区の開発・運営を担当しており、関連事業として鉄道、発電、貯炭設備、輸送設備を運営している。

付記

ダウと神華集団は2009年11月3日、1年遅れで100億ドルの石炭化学プロジェクトのcornerstone laying

ceremonyを行った。エチレン、プロピレン生産のための年産332万トンのメタノールなど23のプラントを建設する。

FSが最終段階に入り、間もなく政府に承認を申請するとしている。

インド国営Oil

and Natural Gas Corporation (ONGC)は石油化学進出を決めた。8月8日の取締役会でGujarat州Dahejに3400億円を投じて世界規模の石化コンプレックス建設計画を承認した。インド政府もこれに反対していない。

計画ではDahej Special Economic Zone に年産110万トンのエチレンと、誘導品としてHDPE、LLDPE、PP、SBRを製造する。2010年央のスタートを目指す。

現在ONGCがDahejで建設中のエタン/プロパン回収工場(東洋エンジが受注)のエタン、プロパンと、同社のHazira及びUran の製油所からのナフサを原料とする。

JV形態を考えており、同社で26%を所有する。Gujarat州石油公社(GSPC)がパートナーとして出資を希望している。州政府からもGujarat 産業開発公社が出資する。公社では同地に加工製品メーカーも誘致する。

これとは別に、ONGCは本年6月、Karnataka 州のMangaloreの子会社Mangalore Refinery and Petrochemicals Ltd (MRPI) と共同で新会社Mangalore SEZを設立し、芳香族の工場建設に着手した。MPRIの製油所能力を969万トンから1500万トンにアップし、増産ナフサを原料に、95万トンのパラキシレン、15万トンのベンゼンを生産する。

既存のインドのエチレンについては 2006/6/5 「インドのエチレン計画」 参照

付記 2010/2/17 インドONGCの新石化コンプレックス、進展

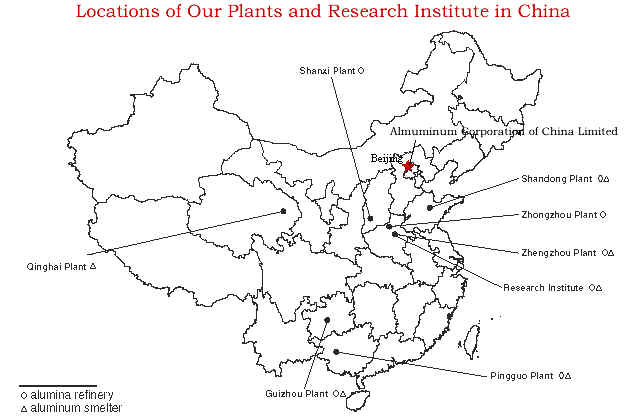

中国のアルミ業界の1、2位メーカーが拡大競争を繰り広げている。

2001年設立の国営Aluminum Corporation of China(Chinalco)は現在150万トンのアルミニウムを約300万トンに、833万トンのアルミナを1200万トンにアップすることを狙っている。

同社は中国でアルミナとガリウムを生産する唯一の会社でアルミニウムの最大のメーカーで、広西壮族自治区、貴州省、河南省鄭州とZhongzhou、山東省、青海省、山西省に工場を持っている。

同社は事業買収での能力増を図っている。

本年8月、白銀紅鷺アルミから甘粛華鷺アルミ(Gansu Hualu Aluminum )の株式51%を買収すると発表した。同社は年間127千トンの電解アルミを生産している。

同社は2004年6月に蘭州アルミ(Lanzhou Aluminum) との間で29%の株式保有で合意した。同社の能力はアルミが209千トン、アルミナが34千トン。

本年3月には 遼寧省の撫順アルミ(Fushun

Aluminum) の全株を購入した。能力 140千トン。

6月には貴州省の遵義アルミ(Zunyi Aluminum)の株式66.4%を取得した。能力 113千トン。

更に7月には、臨沂江泰アルミと山東華盛江泉熱電から、山東華宇アルミ(Shandong Huayu Aluminum and Power Company )の株式をそれぞれ、40.69% と 14.31%買収し、55%の株主となった。同社の能力は100千トン。

同社はまた昨年12月に、ベトナムのVietnam Charcoal Groupとの間でDak Nong Project を共同で行う旨の覚書を締結した。

同計画はボーキサイト採掘、アルミナ製造と、併せて発電及びアルミ製錬のFSを行うもので、アルミナ製造は2段階に分かれ、第一段階で190万トン、第二段階ではこれを400万トンにするというもの。

これに対して第二位の青銅峡アルミ(Qingtongxia Aluminium)は1964年設立で寧夏回族自治区に本拠を置く。同社は現在43万トンの能力を2010年までに70万トンに倍増する計画で、同社は外資との提携で拡大を図っている。

2004年3月、青銅峡アルミはカナダのAlcan 及び寧夏電力開発投資との間で合弁契約を締結した。Alcanは150百万ドルを投資し、既存の150千トンの製錬所と所要の電力の50%の権利を得る。加えて、追加の投資により、現在建設中の250千トン精錬所の権利を80%まで取得するオプションを得る。

本年8月、同社はスイスのコモディティ商社、Glencore International との間で、Glencoreによる出資の覚書を締結した。詳細については今後のDue diligennce により決まる。

Glencore International

は1974年鉄、非鉄、鉱物、原油を扱う商社として設立された。その後オランダの穀物会社を買収して農産物も扱うようになった。

鉱物資源については買収により単なる商社から多様化した資源企業に成長した。

アルミ、アルミナについては傘下に以下の子会社をもつ。

| 名称 | 立地 | 出資比率 | JV相手 | 能力 | |

| アルミ | Columbia Falls Aluminium | Montana | 100% | 168,000 MT | |

| Evergreen Aluminium | Washington | 100% | 115,000 | ||

| Kubikenborg Aluminium AB | Sweden | 100% | 102,000 | ||

| Century Aluminum | 29% | 上場(持株会社) | 下記 | ||

| アルミナ | Aughinish Alumina | Ireland | 100% | 1,850,000 MT | |

| Windalco Alumina | Jamaica | 93% | 1,265,000 | ||

| Alpart Alumina | Jamaica | 65% | Hydro Aluminium 35% | 1,650,000 | |

| Eurallumina Alumina | イタリア Sardinia島 | 44% | Rio Tinto Group 56% | 1,080,000 |

Century Aluminumは持株会社で、以下の資産を持つ。

| 名称 | 立地 | 出資比率 | JV相手 | 能力 | |

| アルミ | Ravenswood Aluminium | Ravenswood, WV | 100% | 170,000 MT | |

| Mt. Holly Aluminium | Goosecreek, SC | 49.7% | Alcoa 50.3% | 222,000 | |

| Hawesville Aluminium | Hawesville, KY | 100% | 244,000 | ||

| Nordural Aluminium | Iceland | 100% | 90,000 to 180,000 by 2006 |

||

| アルミナ | Gramercy Alumina refinery | Gramercy, LA | 50% | Noranda 50% | alumina 1,200,000 Smelter grade alumina 80% Chemical grade alumina 20% |

韓国経済は3大指標、成長率・物価・経常収支が同時に悪化している。

投資・消費・雇用が不振の中で物価が上昇しており、経済の支柱となってきた経常収支までが原油価格の高騰とウォン高の影響で悪化し始めた。 5年前は1ドル1,300ウォンだったのが、今では1ドル970ウォンとなっている。

LG経済研究院は、「三重苦」の影が韓国経済に忍び寄るなか、景気が「長期沈滞」に陥る可能性を警告している。

朝鮮日報によると、韓国の上場企業は、原油高とウォン高などの影響で、今年上半期に10社中3社の割合で赤字となった。

特に製造業は輸出採算性の悪化で、純利益が13.7%減少した。

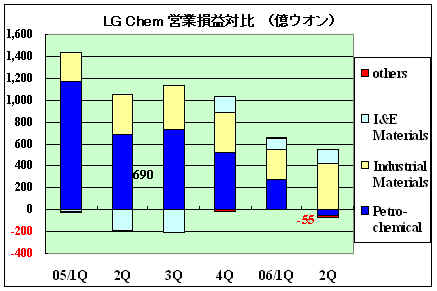

LG Chemの本年第2四半期(4-6月)の実績は以下の通り。本年第1四半期は比較的好調であったが、第2四半期になって大幅に悪化している。

| (単位:億ウオン、1ウオンは約 0.12円) | ||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||

単独決算の営業損益を部門的にみると、添付の通り、石油化学が前年第2四半期に690億ウオンの黒字であったのが、4Qから順次減少し、本年第2四半期には55億ウオンの赤字に転落している。

|

| (I&E Materials は Information & Electronic Materials) |

このほか、連結会社のLG Petrochemical の営業損益も前年同期 578億ウオンの黒字が本年は 112億ウオンに大幅に減少している。

同社では特にポリマー事業で、採算の悪化から減産もありうるとしている。

2006/8/28 プルドー湾油田の操業停止ーBPとStandard Oil

8月6日、BPは油送管に深刻な腐食と小さな原油漏れを発見し、プルドー湾の油田の操業を一時停止すると発表した。

同油田はBPがConocoPhillips、ExxonMobil

と所有権を共同保有するもので、日量40万バレル、米国内原油生産量の約8%を占める。![]()

BPは11日、点検の結果、プルドー湾油田の西部地区の石油生産を継続すると発表した。全面稼働すれば日量20万バレルが生産される。

同油田はアラスカの北側のプルドー湾にあり、1968年に確認された北米最大の油田。Trans-Alaska-Pipeline

が1977年に完成、プルドー湾からアラスカを縦断してバルディーズ港までの800miles

を輸送する。

ーーー

BPは1909年に William Knox D'Arcy がペルシャ国王の認可を得てペルシャの油田探査を開始したのに始まる。

しかし、資金繰りが続かず、Burmah Oil Companyが肩代わりした。

1909年に油田を発見、Anglo Persian Oil

(APOC) が設立された。

その後の資金難に当たり、英国海軍に石油を供給、英国政府が2/3の株式を取得した。

1935年 Anglo Iranian Oil に、1954年 The British Petroleum Co Ltd. に改称した。

ーーー

現在のBPがあるのは、北海油田とアラスカ油田の発見によるところが大きい。

北海油田は1959年にオランダが発見したが、1965年にBPは英国海域で West Sole gas fieldを発見した。

アラスカではBPは10年の探査の結果、1969年にPrudhoe Bayで油田を発見した。

BPは米国の同油田の開発に当たり、Standard

Oil of Ohio(ソハイオ)と提携することを決めた。

ソハイオが同油田におけるBPの権益を取得、BPは見返りにソハイオの株式25%を取得した。

その後、1987年に BPはソハイオの残りの株式を取得、同時にイギリス政府がBP株(31.5%)を市場に放出し完全民営化した。

1999年、BPはAmocoと合併し、BP Amocoとなる。

2000年、BPはARCOと合併、社名をBPに変更した。

なお、BPが石油化学に参入したのは、1947年に当時のAnglo

Iranian Oil がウイスキーやアルコールのメーカーのDistillers とのJV British

Petroleum Chemicals を設立したのがきっかけで、同JVは1956年にBritish

Hydrocarbon Chemicals と改称した。

(詳細は次回)

ーーー

ところで、BPが合併・吸収した ソハイオ(Standard Oil of Ohio)、Amoco、ARCOは、いずれもロックフェラーのStandard Oilから分離した会社である。プルドー湾油田のパートナーのConocoPhillips、ExxonMobil も同様である。

アメリカの石油王 John Davison Rockefellerは,

ニューヨーク州の生まれで農民出身だが、クリーブランドで石油精製事業に成功する。

1870年1月10日にスタンダード・オイル・オブ・オハイオを創設、アメリカ全製油量の10%を握った。その後、次々と合併を行って1879年にはアメリカの全石油精製の90%を独占した。その過程で弱小企業を倒産に追いこむなど世論批判を受けた。

1890年にアメリカ合衆国下院議会がシャーマン反トラスト法を可決、これがアメリカの全ての独占禁止法の源である。

1911年、スタンダード・オイルは分割された。

スタンダード・オイルの後継会社と、その後の姿は下記の通りである。

分割会社 その後 現在 Standard Oil of Ohio(ソハイオ) BP Standard Oil of Indiana(スタノリンド) アモコ Atlantic & Richfield Atlantic Richfield(ARCO)

→Atlanticはサノコが買収Standard Oil of New York(ソコニー) ヴァキュームと合併

→モービルエクソンモービル Standard Oil of New Jersey(エッソ) エクソン Standard Oil of California(ソーカル) Gulf Oilと合併

→シェブロン

テキサコを買収

→シェブロンテキサコシェブロン Standard Oil of Kentucky ソーカルが買収 Continental Oil (Conoco) Phillipsと統合 コノコフィリップス

BPが石油化学に参入したのは、1947年にBP(当時はAnglo Iranian Oil) がウイスキーメーカーのDistillers とのJV British Petroleum Chemicals を設立したのがきっかけである。

The Distillers Company (DCL)は1877年に設立された会社で、スコッチウイスキーと副産品としてイーストや工業用アルコールを生産していた。

同社は第二次大戦前に、アルコールを利用して化学分野への進出を決定した。

・1937年 ペイントや熱硬化性樹脂のメーカーの

British

Resin Products Ltd を買収

・1939年 British Xylonite と50/50JVのBX Plastics Ltd を設立

・1941年 F.A.Hughes &

Co(フェノール、セルローズアセテート、PVC等を生産)の48%を取得

・1947年 F.A.Hughes & Coの100%を取得し、British Resin

Products Ltd に統合

Barryに工場建設

PS、PVCに関心を持ち、British Resin Productsで小規模生産

・1945年 DCLとB F Goodrich が55/45のJV British Geon Ltd を設立

BarryでPVC(と後にニトリルゴム)を生産

◎1945年、英国政府はアルコールからのアセチレン生産に関する特典を廃止、

化学原料の石油への関税を免除

→ DCLは糖蜜からのアルコールから石油への原料転換を決める。

・1947年 DCLとAnglo Iranian Oil

Company (のち、BPと改称)が50/50のJV British Petroleum

Chemicals を設立

(1956年とBritish

Hydrocarbon Chemicals 改称)

Grangemouth に工場を建設、DCLの化学事業に原料を供給

・DCL、Phillips Petroleum からHDPE技術の独占権を取得、Grangemouth でHDPE生産、British Resin Productsで販売

・1953年 DCLとDow

Chemical が55/45(後、50/50)のJV Distrene Ltd を設立

BarryでPSを生産

・1959年 British Xylonite の残り50%と、持ち主のBX Plastics Ltd を買収

BX Plastics Ltd ではPS、PVCを生産しており、両JVと競合

・1961年 DCLとUnion

Carbide が50/50JV Bakelite Xylonite

Limited を設立

DCLは British

Xylonite/BX Plastics を拠出

UCCはBakelite Ltd を含むUCCの英国のプラスチック事業を拠出

* Bakelite Ltdについては 2006/2/15 「プラスチック100周年」 参照

1966年になって、DCLの取締役会は30年間続いた化学事業から撤退し、元のウイスキー事業に専念することを決めた。

その後の交渉の結果、1967年に以下の通り決定した。

| BPが引き受け(DCLパートナー持分を含め) | ||||||||||||||||||||

|

||||||||||||||||||||

| Dow が引き受け | ||||||||||||||||||||

|

||||||||||||||||||||

なお、DCLは1986年に敵対的買収で Guinness に吸収された。

ーーーー

BPはこれを基にその後、石化事業を拡大した。

BPはその後、Barry工場の操業を停止、各事業は個別に売却された。

Grangemouth

はその後もBPの英国の拠点であった。

ーーーー

BPは2005/4/1、石油化学の大半をInnoveneとして分離、2005年末にIneosに売却した。

2006/6/14 「

事業買収で急成長した化学会社」 参照

但し、PTAとその原料であるパラキシレン、酢酸、及び中国でのエチレンJVはその後もBPのコア事業である。

2006/7/26 「BPが韓国のPTA事業から撤退」 参照

参考資料 https://www.plastiquarian.com/styr3n3/pqs/pq10.htm

(Plastics

Historical Societyのホームページ https://www.plastiquarian.com/ から)

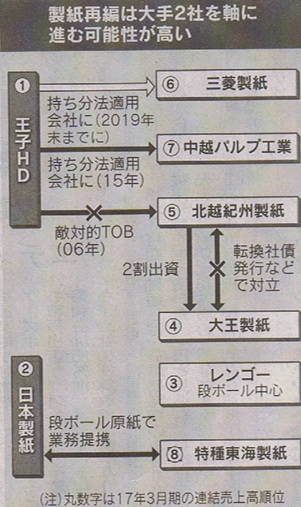

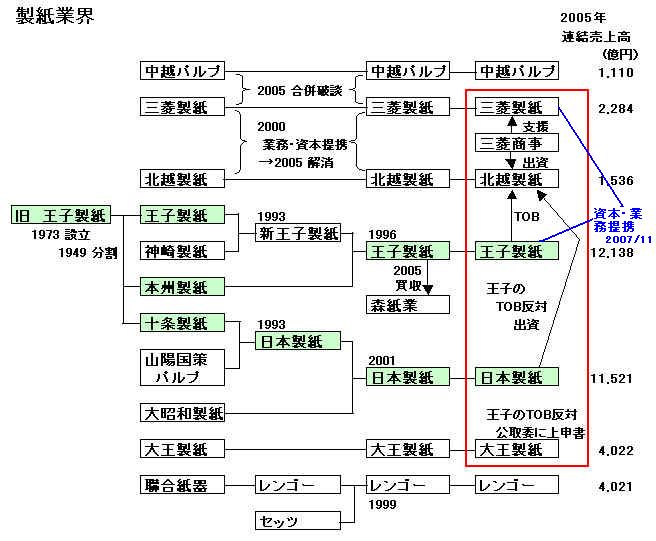

王子製紙は29日、北越製紙との経営統合は「不成立の方向」と明言、TOBの条件変更は断念した。

北越に対して仕掛けている敵対的なTOBの成立条件である50%超の株式取得を目指したが、最大で3割程度しか確保できない見通し。

日本の大手企業同士としては初の敵対的TOBとなった買収劇は、買収を仕掛けた王子側の敗北となる。

三菱商事を説得できなかったことと日本製紙の参戦が誤算。

関係各社の推移は添付の通り。

付記 2018/2時点の動き

2018/2/6 王子と三菱製紙が資本・業務提携

三菱製紙の第三者割当増資で 2.3%→33%2015年 王子は中越パルプ工業への出資比率を現在の9%から20.6%に高め、持ち分法適用会社に。

本件は非常に興味ある案件である。

| ・ | 日本の大企業による初めての敵対的TOBである。 |

| ・ | 北越の増資に応じた三菱商事は、王子製紙ともカナダでのパルプ製造事業などでパートナーの関係がある。 |

| ・ | 三菱商事は紙パルプ分野での地位強化を狙うとともに、再編に乗り遅れた三菱製紙(北越との提携を解消)と北越の再連携による建て直しを意図。 |

| ・ | 業界2位の日本製紙が王子による北越のTOBに反対し、北越株8.49%を購入。 |

| ・ | 王子製紙と日本製紙は元々、旧 王子製紙であった。 添付図参照 |

| ・ | 北越製紙と、同業の大王製紙が公取委に対し、TOBが独禁法上、問題ありとの上申書を提出。 |

経緯と問題点

| ・ | 本年3月頃、北越の増設計画が国内市況悪化要因になるとして、王子が北越に増設自粛、経営統合を打診したと言われる。 | |||||||||||||||||||||

| ・ | 北越はこれを拒否し、5月18日に新潟工場での塗工紙生産設備増設を発表。 | |||||||||||||||||||||

| ・ | 7月3日、王子の会長、社長が北越製紙を訪問して経営統合の申し入れを行うと同時に、具体的条件(1株860円でのTOBを含む)を盛り込んだ経営統合提案書を提出。 (但し、王子は取締役会決議をしておらず、北越は正式提案とはみなさないとした) |

|||||||||||||||||||||

| ・ | 7月19日、北越は買収防衛策の導入を決定。 | |||||||||||||||||||||

| (王子は、王子の提案後のもので、本件には有効でないと主張、北越は7月3日の提案は正式提案でないので有効と主張。 なお、北越の独立委員会は、王子からの情報開示がないとして、防衛策発動を提案したが、北越ではペンディング扱い) |

||||||||||||||||||||||

| ・ | 7月21日、北越は三菱商事に対する第三者割当増資と、同社との業務提携を発表 | |||||||||||||||||||||

| ー 三菱商事は1株607円で約23%を引き受け、合計約24%の株主となる。 | ||||||||||||||||||||||

| (王子の1株当たり860円のTOBが分かっていて、607円で三菱商事に割り当てるのは妥当かどうかが問題。 | ||||||||||||||||||||||

| 増資を前提にすれば、これは800円に相当。 | ||||||||||||||||||||||

| 三菱商事が事前にTOBの件を知っておれば、三菱も問題となるが、同社では本件を聞いていなかったとしている。) | ||||||||||||||||||||||

| (増資資金の使途は工場増設であることが明確なため、買収に対する取締役の身分保証のためとはみられない可能性が高い) | ||||||||||||||||||||||

| ・ | 7月23日、王子製紙がTOBを発表。 | |||||||||||||||||||||

| 第三者割当増資と業務提携の解消を前提に、1株860円で 50.1%のTOB。 | ||||||||||||||||||||||

| (増設資金は融資を約束) | ||||||||||||||||||||||

|

||||||||||||||||||||||

| ・ | 8月1日、王子製紙、北越の第三者割当増資を前提に、1株800円でのTOBを発表。 | |||||||||||||||||||||

| ・ | 8月3日、日本製紙グループ本社が、北越の株式8.49%を取得したと発表。 | |||||||||||||||||||||

| 8月8日購入完了 18,676千株 8.85% 15,185百万円 平均単価 813円 (TOB不成立の場合、株価が200円下がると、37億円の含み損が発生する。 競争相手の北越買収阻止のためだけのための損失負担を株主にどう説明するか) |

||||||||||||||||||||||

| ・ | 8月7日、三菱商事への第三者割当増資 完了。 | |||||||||||||||||||||

| (三菱商事と日本製紙を合わせ、保有比率が3分の1を超える可能性が高まる。=王子による北越統合阻止が可能) | ||||||||||||||||||||||

| ・ | 8月9日、北越製紙が「王子製紙による経営統合案についての所見」を発表 | |||||||||||||||||||||

北越製紙の自主経営と株主価値向上について ~王子製紙による経営統合案についての所見~ 弊社と王子製紙は株主価値向上のための発想が全く異なる

|

||||||||||||||||||||||

| ・ | その後、多くの株主がTOBに応じない旨表明。 | |||||||||||||||||||||

| また、仮に王子が50.1%を取得しても、1/3の反対で重要事項が通らず、統合はほぼ不可能。 | ||||||||||||||||||||||

ーーーーーーーーー

なお8月28日、北越製紙が韓国の製紙大手、啓星製紙グループと提携することが明らかになった。2008年稼動の新潟工場の35万トンの大型設備を生かして啓星に印刷紙を供給し、啓星は老朽設備を廃棄するというもの。

北越の増設は、国内の紙市場が頭打ちとなる中で需給緩和に繋がると指摘され、王子は統合により自社の老朽設備を廃棄するとしているが、これへの対抗策となる。

8月29日、王子は北越に対抗して新設備を建設し、老朽設備を廃棄する意向を明らかにした。

王子は当初は過剰設備対策として北越に増設断念を働きかけ、増設決定後は経営統合により自社の老朽設備廃棄を考えたが、結果としては需要頭打ちの中で供給能力が更に増えることとなり、市況悪化は避けられず、価格競争の消耗戦が続くとみられる。

| 製紙大手の設備建設計画 | ||||||||||||||||||||

|

また、元々は同根の王子と日本製紙という業界1、2位会社が敵対したこと、大王製紙が下記の通り公取委に上申書を出すなど、業界としてバラバラの状態になっており、業界安定には時間がかかると思われる。

ーーーーーーーーー

独禁法問題

公正取引委員会は8月3日、本件が独禁法に抵触しないかどうか任意審査を始めたことを明らかにした。

王子は公取委に事前相談していたが、公取委が見解をまとめる前にTOBに踏み切ったため自主的な審査に切り替えたもの。

審査の結果、問題があれば、設備売却などを求める。

日本製紙の北越株取得は「議決権べースで10%未満なら審査対象にならない」としている。

北越製紙は8月17日付けで公取委に対して、「統合は独占禁止法上の問題がある」などとする上申書を提出した。

両社が統合すれば、ティッシュペーパーの箱などに使われる白板紙や印刷・情報用紙のシェアが高まり、価格支配力が強くなりすぎると主張している。

また、北越が新潟工場で計画している新製紙機の設置を見直すよう、王子が繰り返し圧力をかけてきたとして、この点も調査を求めたという。

大王製紙は8月1日に公取委に対し、「敵対的TOBに関する当社の基本的見解」を提出したが、18日に正式に上申書を提出した。

業界第3位メーカーとしての立場のみならず、北越製紙等から白板紙を購入している需要家としての立場から上申書を提出したとしている。

内容は以下の通り。添付資料も同社が提出したもの。

| 1. | 北越製紙の主力商品である印刷・情報用紙及び白板紙について、公正取引委員会の企業結合に関するガイドラインによれば、本件 経営統合により市場において著しい競争制限が生じるので、独占禁止法に違反することは明らかである。 |

| 2. | 製紙業界は現状において、すでに少数の有力メーカーによる高度な寡占化・複占化が進み、閉鎖的な業界となっている。本件統合により、白板紙及び塗工紙・微塗工紙のみならず紙全体において「独占的状態」に極めて接近した寡占(複占)状態が形成されてしまう。 |

| 3. | 紙商品の販売及び配送を担う代理店・卸商の多くが、複数メーカーの製品販売の共通代理店であることから、その取扱いシェアの高いメーカーが代理店・卸商を実質的に支配する。本件経営統合により王子製紙が各代理店・卸商での取扱いシェアを高めることで流通に対する支配力が一層強化され、他メーカー品の販売を阻害する市場構造が更に進む。 |

<品種別の王子製紙他のメーカー別生産シェア> (単位:%)

| 印 刷 用 紙 | 情報用紙 | 白 板 紙 | |||||||

| 非塗工 | 塗 工 | 微塗工 | 塗工・ 微塗工計 |

小 計 | マニラ ボール |

白ボール | 小 計 | ||

| 王子製紙グループ | 26.8 | 32.5 | 36.3 | 33.4 | 30.6 | 26.2 | 31.9 | 49.5 | 42.6 |

| 北越製紙 | 9.3 | 11.4 | 4.6 | 9.8 | 9.6 | 1.2 | 26.9 | 12.8 | 18.3 |

| 王子+北越 | 36.1 | 43.9 | 40.9 | 43.2 | 40.2 | 27.4 | 58.8 | 62.3 | 60.9 |

| 日本製紙グループ | 27.8 | 29.1 | 39.5 | 31.6 | 30.0 | 46.0 | 26.0 | 11.5 | 17.2 |

| 上記の合計 | 63.9 | 73.0 | 80.4 | 74.8 | 70.2 | 73.4 | 84.8 | 73.8 | 78.1 |

新日本石油は8月23日、サハリン1プロジェクトの権益者であるサハリン石油ガス開発株式会社(SODECO)から「サハリン・ソコール原油」を初めてスポット購入することを決定したと発表した。

「サハリン・ソコール原油」は中東軽質原油に類似した性状を持ち、パイプラインで結ばれた不凍港の出荷地 De-Kastri が日本から至近距離(航海日数:京浜地区まで3.5日)にあるなど、日本にとって極めて有望な石油資源。

購入数量は70万バレル(約11万KL)で、10月に到着する。鹿児島市の新日本石油の喜入基地で荷揚げする。

サハリン1はエクソン・モービル子会社のエクソンネフテガスが30%、サハリン石油ガス開発(株)(通称:SODECO)が30%、インドのONGCヴィデッシュ社が20%、ロシアのサハリンモルネフテガス・シェルフ社が11.5%、ロスネフチ・アストラ社が8.5%を出資する。

SODECOには石油公団が50%、海外石油開発株式会社が9.45%、石油資源開発株式会社が9.45%出資している。

その他の出資者は以下の通り。

伊藤忠商事 9.45%、丸紅 7.65%、伊藤忠石油開発

2.4%、インドネシア石油 2.4%、

日商岩井 1.55%、帝国石油 1.4%、兼松 1.3%、コスモ石油

1.25%、

出光興産 1.25%、住友商事 1.25%、トーメン1.2%

サハリン計画については 2006/6/6 「新・国家エネルギー戦略」発表 参照

----------

8月26日の日本経済新聞は「サハリン開発 ロシア、外資に圧力 投資に影響も」との記事を載せている。

ロシアのプーチン政権が、資源・エネルギーの国家管理を一段と強化しようとしているというもの。

サハリン沖の原油・天然ガス事業に対して、ガスプロムの同事業への参加比率を高めるのを狙い、従来の取り決めを見直すよう間接的に圧力をかけている。

ロシア政府は「サハリン2」でロイヤル・ダッチ・シエル、三井物産、三菱商事と生産分与協定(PSA)を締結しているが、「合意事項が守られていない」などとして四半期ごとの会計報告書を要求。違反に対して罰金を科す可能性を示した。

また輸出基地に通じるパイプライン建設についても環境監視当局から環境汚染の懸念があると指摘されていたが、8月中旬に工事を停止した。再開時期は未定。

ガスプロムはロイヤル・ダッチ・シェルが所有する55%の権益のうち25%超を西シベリアのガス田の権益と交換することで昨年基本合意したが、条件面で折り合っていない。日本勢の権益の一部取得も働きかけており、日本側も株式を一部手放す可能性はあるが、交渉は難航している模様。今回の工事中断は、権益拡大を狙うロシア側の圧力とみられている。

「サハリン-3」では当初エクソン・モービル等が開発免許を得ていたが、2004年に免許を剥奪、本年中に再入札の予定となった。

* 本情報を基に、2006/6/6 「新・国家エネルギー戦略」発表 でのサハリン-3以下の記載を更新した。

付記 2009年6月、ガスブロムがキリンスキー鉱区とアヤシ・東オドプト鉱区の開発権を取得した。

ロシア政府はまた、仏トタルがPSAを結んで開発するロシア北部のハリャガ(Kharyaga)油田・ガス田にも一部権益譲渡を要求するなど圧力を加えている。

ハリャーガ[ヤマロ・ネネツ自治管区]

1996年4月にロシア連邦政府が承認。

出資比率はLukoil 20%、TotalFinaElf 40%、Norsk

Hydro 30%、Nenets Oil 10%。

----------

同じく8月26日の日本経済新聞は、イランがアザデガン油田の開発権を持ちながら本格工事を始めない日本の国際石油開発に対して、「9月15日までに着工で合意できなければ、中国やロシアなどとの共同開発も考える」と警告したと伝えている。