ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/2/15 国際石油開発帝石と三菱商事、ベネズエラで石油開発

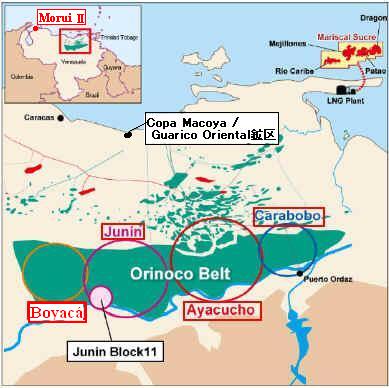

国際石油開発帝石(INPEX)は2月11日、世界有数の埋蔵量が見込まれるベネズエラ東部のオリノコ油田Carabobo鉱区開発の国際入札の結果、同社、Chevron、三菱商事および地元企業Suelopetrolからなるコンソーシアムが「プロジェクト3」(Block 2 South, Block 3, Block 5)の開発者に指名されたと発表した。

ベネズエラ国営石油会社(PDVSA)が生産・販売JVの60%を保有し、残り40%をコンソーシアムが保有する。

コンソーシアムの比率はChevron 85%、Suelopetrol 2.5%、残り12.5%を三菱商事とINPEXが分け合う。(JV比率は2社で5%)

生産量は日量40万バレルで、コンソーシアムは政府に5億ドルを支払い、PDVSAに10億ドルを融資する。

直嶋経済産業相は以下の通り述べた。

1月28日行われた入札の結果、国際石油開発帝石及び三菱商事がオリノコ油田Carabobo鉱区の開発者に指名されたことを祝福する。

経済産業省としては、これまでベネズエラ・ボリバル共和国エネルギー石油省との間で、エネルギー協力についての覚書締結やエネルギー協力会合の開催など、ベ ネズエラとのエネルギー協力を推進してきたところである。今般日本企業が油田開発に参画することは、我が国のエネルギー安定供給の確保に貢献するものとして歓迎している。

日本政府としてはこれからも積極的に資源外交を推進していくと共に、本件を契機として、日本とベネズエラとの間のビジネス関係が改善、深化するよう引き続き支援していく所存である。

オリノコ油田はベネズエラのオリノコ川北岸、約5万km2

の広大な地域に帯状に分布する重質油田地帯。

カナダのオイルサンドを凌ぐ非在来型石油資源で、オリノコタールと呼ばれる超重質油を産する。

原始埋蔵量は1.2兆バレルで、そのうち将来的に開発可能なものは2,600~2,700億バレルと言われており、サウジアラビアの在来型の原油埋蔵量にほぼ匹敵する量となる。

オリノコ川流域では1990年代から米ExxonMobilや英BPなど7社が計170億ドル以上を投資し、超重質油から合成石油をつくる技術を確立したが、Hugo

Chavez大統領は2007年5月1日、オリノコ油田開発事業の国有化を宣言した。

国有化の条件として、PDVSAの持分は最低60%とすることが提示され、政府は少数株主として残留するよう呼びかけたが、同年6月にExxonMobil とConocoPhillipsは撤退を表明した。Exxon Mobil は補償を求めて訴訟を行った。

2008年2月、PDVSAはCarabobo I block の入札を発表した。

日本政府は2008年7月にベネズエラと連携する方針を固め、石油天然ガス・金属鉱物資源機構〈JOGMEC〉がPDVSAとの提携交渉を進めた。

今回の入札はCarabobo鉱区とJunin鉱区で、結果は以下の通り。

中国、ベトナム、マレーシア、インドも進出した。

ほとんどが2013年には生産を開始する。総投資額は800億ドルで、政府は参加企業からボーナスや融資として60億ドル程度を受け取る。

JUNIN Block 11は日本のコンソーシアム(石油天然ガス・金属鉱物資源機構〈JOGMEC〉、国際石油開発帝石、三菱商事)が相手だが、今回は発表されなかった。

|

は今回発表なし |

| 開発会社 | 生産量 | 政府への ボーナス支払額 |

|||

| PDVSA | その他 | ||||

| JUNIN BLOCK 1 | (Belarus 国営石油会社) | 20万バレル | 発表なし | ||

| JUNIN BLOCK 2 | 60% | Vietnam's Petrovietnam 40% | 20万バレル | 5~6億ドル | |

| JUNIN BLOCK 4 | 60% | China's CNPC 40% | 40万バレル | 不明 | |

| JUNIN BLOCK 5 | 60% | Eni 40% | 24万バレル | 6.46億ドル | Refinery含む 総投資額 187億ドル |

| JUNIN BLOCK 6 | 60% | Russia's Rosneft, Gazprom,

Lukoil, TNK-BP, Surgutneftegaz |

45万バレル | 10億ドル | 投資額 100億ドル以上 |

| JUNIN BLOCK 10 | (Norway's Statoil、 France's Total) |

20万バレル | 提案拒否 | ||

| JUNIN BLOCK 11 | (日本のJOGMEC、Inpex、 三菱商事) |

20万バレル | 発表なし | ||

| CARABOBO

PROJECT 1 (Carabobo Block 1 North、 Block 1 Central) |

60% | Spain's

Repsol 11% Malaysia's Petronas 11% India's ONGC 11%、 Indian Oil Corp 3.5%、 Oil India Ltd 3.5% |

40万バレル | 10.5億ドル | |

| CARABOBO PROJECT 2 | bidなし | ||||

| CARABOBO PROJECT 3 (Carabobo Block 2 South, Block 3, Block 5) |

60% | Chevron 34% Venezuela's Suelopetrol 1% Mitsubishi/Inpex 5% |

40万バレル | 5億ドル | 10億ドル融資 |

ーーー

国際石油開発帝石は、1992年7月にベネズエラ中央部陸上のEast Guarico鉱区の100%権益を取得し、油田・ガス田の再活性化事業、新規探鉱及び開発事業を行ってきた。

2006年の国有化で、同社はPDVSAとのJVを設立し、事業を継続している。

JV契約は2026年まで。

| 契約地域 | 権益比率 | 事業 | 生産量 |

| Copa Macoya | 同社70% PDVSA 30% | ガス | 日量81百万立方フィート |

| Guarico Oriental | 同社30% PDVSA70% | 原油 | 日量1700バレル |

ほかに、MoruyⅡ鉱区でPetrobrasとの50/50JVでガス探鉱を行っている。

ーーー

なお、ベネズエラの国営石油会社(PDVSA)は2008年9月に、日本や米国、イタリア、ロシアなど7カ国10社の企業と天然ガス開発や液化、輸送事業(Delta Caribe Oriental LNG Project)で協力する覚書を交わした。

2008/9/24 ベネズエラ石油公社、日米伊露などと天然ガス事業で合意

2010/2/16 Boehringer Ingelheim、エスエス製薬にTOB

Boehringer Ingelheimは2月10日、エスエス製薬の普通株式を公開買付けにより取得することを決定したと発表した。

日本ベーリンガーインゲルハイムは既に約60.2%を所有しており、全株の取得を目指す。

TOB価格は710円で、過去6ヶ月間の終値平均に対して43.1%のプレミアムとなる。

エスエス製薬の取締役会は株主に対し、本TOBへの応募を推奨することを決議した。

付記 TOBは4月13日に終了、買付け等後の出資比率は93.83%となる。

ーーー

エスエス製薬は1765年に現在の東京八重洲で「漢薬本舗美濃屋薬房」として創業した。

1927年に 株式会社瓢簟屋薬房となり、1940年にエスエス製薬に改称した。

1971年に東京証券取引所に上場した。

コスモ信用組合の理事長であった泰道氏のグループが経営を掌握していたが、1995年のコスモ信組の経営破綻後は日本ベーリンガーインゲルハイムが筆頭株主となった。

Boehringer は2000年にエスエス製薬にTOBを実施、持株比率を19.6%から35.9%に引き上げ、系列化に収めた。

金融機関は買い付けに応じなかったが、個人株主による売却が殺到した。

買収先に事前承諾を得ない「非友好的TOB」が成功したのは国内上場企業に対するものとしてはおそらく初めてとされた。

TOBは持ち株比率を3分の1超にするのが目的で、日本の大衆薬市場で強みを持つエスエスとの関係を強化するとともに、他の大手製薬会社による買収を防ぐ狙いがあった。

Boehringerとエスエス製薬はその後、事業連携を拡大し、製品の開発・販売から、生産の統廃合や資材の共同購入に広げた。

エスエス製薬が輸入して充てん・包装していた練り歯磨きをエスエス製薬の富山工場での製造に切り替えたほか、両社の工場間で生産設備の統廃合を進めた。

エスエス製薬は2005年4月に医療用医薬品事業を分割し、久光製薬に譲渡した。

一般用医薬品事業(家庭用医薬品事業)に資源を集中投下し、生活者のニーズにマッチしたセルフメディケーション製品の開発販売に専念することで、日本でのOTCファーマとしての優位性と競争力を高めることとした。

2004年に医薬品等の安定性試験を受託している100%子会社である㈱応用医学研究所をシミックに売却、2005年には韓国で医薬品の製造を行う子会社の海東エスエス製薬をシミックに売却している。また、2006年に富山工場をシミックに売却した。

最近の同社の業績は以下の通り。(百万円、配当は円)

| 売上高 | 営業利益 | 経常利益 | 当期純利益 | 配当 | |

| 2008/12 | 48,557 | 3,219 | 2,985 | 790 | 30 |

| 2009/12 | 47,505 | 3,948 | 4,216 | 1,792 | 30 |

| 増減 | -1,052 | 729 | 1,231 | 1,002 | 0 |

| 2010/12予 | 47,800 | 3,500 | 3,700 | 1,600 | 30 |

主力はコンシューマーヘルスケア部門で、2009年12月期の売上高は39,950百万円。

製品には、便秘治療剤「スルーラック」、鎮痛薬「イブ」、美容・美肌ビタミン剤「ハイチオール」、ドリンク剤「エスカップ」、かぜ薬「エスタック」などがある。

ーーー

Boehringer は全世界47カ国に41,000人を超える従業員を擁する世界トップ20の製薬会社の一つで、2008年度売上は116億ユーロ。

世界規模でコンシューマーヘルスケアビジネスを展開・成長させており、2008年度売上高は11億90百万ユーロで、全世界において市場シェア2.7%を占め、世界第6位にランクしている。

これまで、エスエス製薬との協調体制を強化し、Boehringerにとって2番目に大きな市場である日本におけるビジネスを順調に展開してきた。

個人消費の伸び悩みやOTC医薬品市場での同質化競争・価格競争の激化が進んでいるなか、日本市場において強力なブランド力を有するエスエス製薬を完全子会社化することによって、日本における地位をより一層強化し、発展させることができると考えた。

また、エスエス製薬に対して、Boehringer グループの医療用医薬品に関するスイッチOTCの権利を付与し、情報、医療用医薬品業界のネットワーク等の様々な資産を活用させる機会を与え、エスエス製薬の新製品開発の企画及び開発の早期かつ効率的な実施が可能となる。

そのほか、エスエス製薬の製品の海外市場開拓促進や幅広いシナジー効果を狙うとしている。

ーーー

日本の大手製薬会社では中外製薬がF. Hoffmann-La Roche の子会社となっている。

2001年12月、Rocheと中外製薬は、日本国内における両社の医薬品事業(OTCを含む)の統合を柱とする戦略的アライアンスを締結することで合意に達し、基本契約に調印した。

① 中外製薬と日本ロシュの合併(2002年10月1日)

② Rocheによる中外製薬株式の50.1%取得

③ 中外製薬の日本における独占的地位とRoche製品に対する第一選択権

④ Rocheの中外製薬製品に対する第一選択権

⑤ Rocheの診断薬事業と競合する中外製薬の診断薬事業の中核、米国子会社Gen-Probeのスピンオフによる切り離し

その後、上記契約に基づき、2008年6月に出資比率を上限の59.9%にアップした。

中外製薬はRocheとの戦略的提携により、特に売上高、シェアともに国内第1位であった腎および骨・関節領域はさらに強化され、また、がん領域は提携前の第9位から2008年には第1位にランクアップし、戦略領域内での競争優位性を確保している。

また、がん領域での抗がん剤と支持療法剤の組み合わせ拡大など、領域内のシナジーも拡大し、より幅広いニーズに応えられるようになったとしている。

また、研究部門においても提携による成果が着実に現れているとしている。

2010/2/17 インドONGCの新石化コンプレックス、進展

2006年8月、インド国営Oil and Natural Gas Corporation (ONGC)は石油化学進出を決めた。取締役会でGujarat州Dahejに3400億円を投じる世界規模の石化コンプレックス建設計画を承認した。

ONGCがDahejで建設中のエタン/プロパン回収工場のエタン、プロパンと、同社のHazira及びUran の製油所からのナフサを原料とする。

これとは別に、ONGCは2006年6月、Karnataka 州のMangaloreの子会社Mangalore Refinery and Petrochemicals Ltd (MRPI) と共同で新会社Mangalore SEZを設立し、芳香族の工場建設に着手した。

MPRIの製油所能力を969万トンから1500万トンにアップし、増産ナフサを原料に、95万トンのパラキシレン、15万トンのベンゼンを生産する。2006/8/24 インドに新しいエチレンセンター

2006年10月にONGCはこのための会社(SPV:Special Purpose Vehicle) のONGC Petro-additions Ltd. (OPaL)の設立を承認した。

ONGCが26%、Gujarat州石油公社(GSPC)が5%を出資した。

2009年3月、ONGCはGas Authority of India

Ltd (GAIL)に19%の出資を認めた。

当初は9%であったが、GAILは19%を希望、最終的に19%となった。

この結果、3株主で50%を確保、残りは25%を戦略パートナー1社に、25%をIPO(公募)とした。

ONGC 26% GSPC 5% GAIL 19% 戦略パートナー 25% 公募 25%

世界中の多くの企業がこれに関心を示した。

インドのLNG輸入最大手企業でONGCにエタン/プロパン用のLNGを供給するPetronet LNGも最大10%の出資を求めた。

昨年3月時点ではONGCはこの中から、伊藤忠、INEOS、LiondellBasellを候補に残した。

(INEOS、LiondellBasellは経営破綻し、再建中で、出資の余裕はないとみられる。)

昨年12月に現地紙が、ONGC筋の情報として、伊藤忠商事と三井物産がそれぞれ、25%の出資を提案していると報じた。

伊藤忠のある役員は名前を出さない条件で、伊藤忠が正式提案をし、返事を待っていると述べたという。

ONGCでは台湾、韓国、中国、欧州の企業とも話し合いをしているとされる。

公募については2011年後半に行う予定。

ーーー

OPaLではナフサとLPGからのエタン/プロパンの両方を原料とするDual Feed Crackerで以下を生産する。

エチレン 1,100千トン プロピレン 340 ベンゼン 135 ブタジエン 95 ブテン-1 分解ガソリン 誘導品 LLDPE/HDPE 360 x 2 PP 340 その他 付記 同社ホームページ:

OPaL has set up a grass root mega Petrochemical project at Dahej, Gujarat in PCPIR/SEZ.

The complex's main Dual Feed Cracker Unit has the capacity to produce 1100 KTPA Ethylene, 400 KTPA Propylene and the Associated Units consists of Pyrolysis Gasoline Hydrogenation Unit, Butadiene Extraction Unit and Benzene Extraction Unit.

The Polymer plants of OPaL has 2x360 KTPA of LLDPE/HDPE Swing unit, 1x340 KTPA of Dedicated HDPE and 1x340 KTPA of PP. All the major contracts have been awarded and the construction is in full swing.

OPaL は2009年2月、 Linde AGと三星エンジニアリングのコンソーシアムと Dual Feed Cracker の建設契約を締結した。

本年2月、INEOS Technologiesとの間でライセンス契約を締結した。

スタート時期は2012年12月の予定。

PP: Innovene PP Process 340千トン LLDPE/HDPE: Innovene G Process 360千トン x 2基

付記

三井化学は2011年7月、HDPE年産34万トンの製造プラントについて設計、調達、建設及び技術ライセンスの契約を締結したと発表した。三井化学はOPaL社に対してHDPEの製造技術ライセンスを供与し、Samsung Engineeringがプラントの設計、調達及び建設を実施する。

製品は中国、インド亜大陸(パキスタン、スリランカ、バングラデシュ)、ベトナム、フィリピン、マレーシア、アフリカ、イスラエルなどへの販売を狙っている。

ーーー

ONGCのGujarat州Dahej のエタン/プロパン回収工場は2006年3月に東洋エンジニアリングが受注した。

同地区でLNG受入基地を運営するPetronet LNG社のLNGからエタンやプロパンを回収する設備で、年間最大500万トンのLNGを処理する。(その後750万トンとなった。但しエタンやプロパンリッチ分は2/3)

高い製品回収率を実現する東洋エンジニアリング独自の新ガス分離技術「COREFLUX®-LNG技術」が適用される最初のプラント。

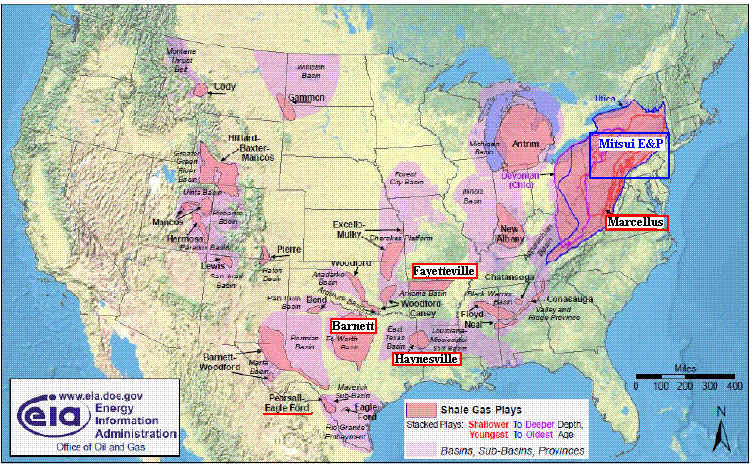

2010/2/18 三井物産、米国でシェールガス開発生産プロジェクトに参画

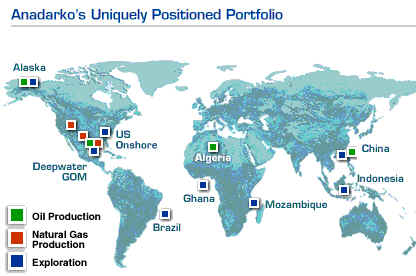

三井物産は2月16日、三井石油開発とのJVのMitsui E&P USA を通して、Anadarko Petroleum が米国ペンシルベニア州のMarcellus Shaleエリアにおいて開発・生産中のシェールガス事業に参画すると発表した。

Anadarko Petroleum が保有する権益の内、32.5%(全事業権益の約15.5%に相当、持分面積約10万エーカー)を約1,400 百万米ドルで譲り受ける(Anadarko の将来開発費を肩代わり負担する)。

生産期間は約60年間で、Mitsui E&P USAの持分はピーク時生産量が原油換算で約6.0~7.7万バレル/日、開発総費用は約30~40億米ドルの多額になる。三井物産としては、ロシア・サハリン沖のガス・石油開発「サハリン2」(総事業費約2兆円)と並ぶ大型エネルギー事業への参画となる。

累計数千本単位の井戸を約10年間に亘り順次掘削する。

ガスは米国内を中心に販売する。

Mitsui E&P USAは

三井物産 : 60.0%

三井石油開発 : 40.0%

(三井石油開発は三井物産 54.61%、政府 20.03%、三井化学 4.98%ほかが出資)

付記

三井物産は2016年12月22日、マーセラス・シェール・エリアにおいて開発・生産中のシェールガス事業の一部権益をAlta Resources Development, LLCに207百万米ドルで売却することで合意したと発表した。

売却対象鉱区における持分日量生産量は現在約7千万立方フィートであり、持分総日量生産量の約20%に相当する。

売却により、より高い生産性が期待できる継続保有エリアに将来の投資を集中させ、収益性を高めることで、当社ポートフォリオの価値向上に寄与することを目指す。

シェールガスは、シェール(頁岩)層に貯留されている天然ガスで、従来から北米を中心に世界でその豊富な資源量は確認されていたが、商業化されていなかった。

昨今、水平井・水圧破砕といった技術の進歩を受け、低コスト生産が可能となり開発が活発化している。

3つの技術の組み合わせが低コスト生産を可能とした。

①井戸の水平掘り

②岩盤の水圧破砕

パイプの小さな穴から500~1000気圧の水圧をかけ、岩盤に亀裂を入れる。

水には砂を混ぜ、割れ目が閉じないようにする。

③精密地震探査技術

地下のどこで、どのくらいの亀裂が生じたかを推測

2002年にBarnetteシェールガス開発の成功、.新たなシェールガスを相次ぎ確認された。

米国4大シェールガスはBarnett, Fayetteville, Haynesville, Marcellusで、カナダではBC州にMuskwaがある。

マーセラス・シェール・エリアは、豊富な埋蔵量に加え、一大需要地である米国北東部に近く、また生産コスト面でも競争力が高いため、米国において、最も有望なシェールガス産出地の一つと言われている。

Anadarko Petroleum は米国の大手独立系石油・天然ガス会社で、2009年末の確認埋蔵量は石油換算23億バレル。

同社は2006年に、米国の独立系石油企業であるKerr-McGee及びWestern Gas Resoucesを買収した。これによりAnadarkoは独立系企業では世界最大の確認埋蔵量を誇る企業となった。

活動地域は以下の通り。

ーーー

住友商事は2009年12月15日、米国の独立系開発会社であるCarrizo Oil & Gasが米国テキサス州Barnett Shale fieldに保有している天然ガスコアエリア開発プロジェクトに参画すると発表した。12.5%の参加となる。

Carrizo Oil & GasはMarcellus Shaleエリアにも広く権益を確保し始めており、住友商事は同社をパートナーとすることで、将来的には他のエリアにおけるシェールガス事業への展開を視野に入れて、本事業の拡大を目指す。

付記

住友商事は2010年9月1日、子会社Summit Discovery Resources II, LLCを通じ、米国の独立系石油ガス開発会社であるRex Energyが米国ペンシルベニア州マーセラス・シェール・フィールドで開発している天然ガス開発プロジェクトに参画する契約を締結したと発表した。

Rex社の既存資産プラス新規リース権の約30%を取得する。

取得資産の対価として契約締結時に約88百万ドル、2011年12月末までに追加で約 106百万ドル、合計194百万ドルを拠出する。同社の持分ベースで総開発エリアは22,000エーカーで、生産量(ピーク)は 46 bcf/年(原油換算 約8.4百万バレル)。

今後約10年間で累計1,100本以上の井戸を順次掘削していく計画で、総開発費用は約 1,200百万米ドルを見込む。Rex Energy は米国の独立系石油・ガス開発会社で、2007年設立、同年よりマーセラス・シェール・フィールド開発に参入した。

ーーー

ExxonMobil は2009年12月21日、XTO Energyを410億ドルで買収すると発表した。

XTOは米国のみで操業する非在来型天然ガス生産大手で、シェールガス、タイトガス、コールベッド・メタン、シェールオイルなど、合計換算

45兆立方フィートのガス資源を有しており、Barnett,

Fayetteville, Haynesville, Marcellusなど主要シェールガスの全てで開発を行っている。

今回の取引完了後、ExxonMobil

は、非在来型資源のグローバルな開発と生産を管理する新たな上流部門組織を設立する。

ExxonMobilの最大の狙いはシェールガス開発技術の適用ノウハウ(人的資源)の獲得とされる。

これらのノウハウは、非在来型ガスのみならず、世界の在来型及び非在来型石油に適用可能。

ExxonMobil のCEOは1月20日、米議会で証言し、XTO買収がシェールからの天然ガス生産拡大につながり、環境に害を与えることなく米経済を押し上げるとの見通しを示した。

付記

シェルは5月28日、 Marcellus shaleを開発するEast Resources, Inc のほぼ全事業を買収することで、同社や同社の株主のKohlberg Kravis Roberts と合意したと発表した。買収額は47億ドル。

昭和シェル石油は2月16日、12月決算を発表した。

期初のたな卸資産(総平均法)が売上原価を押し上げたこと、また石油事業におけるマージンが悪化したことから大幅な赤字となった。(単位:億円)

| 売上高 | 営業損益 | 経常損益 | 同左 CCSベース |

当期損益 | |

| 2008/12 | 32,728 | -123 | -101 | 457 | -162 |

| 2009/12 | 20,225 | -571 | -565 | -117 | -576 |

| 増減 | -12,503 | -449 | -464 | -574 | -414 |

* CCS(Current Cost of Supply) ベース:棚卸資産の評価の影響を除いた損益

在庫評価の影響は前期が-558億円に対し、当期は-448億円で、差は+110億円。

石油事業は、需要の減退に歯止めがかからず、販売価格へのコスト転嫁が充分に行えなかった。

ミックスキシレン・ベンゼン・プロピレンなどの石化ビジネスは、年央からアジアを中心に需要が回復し、マージンが徐々に改善、前年比ほぼ横ばいの利益を確保した。

特別損失として2010年9月末に停止する京浜製油所扇町工場の事業整理損として -212億円を計上した。

(他に減損損失 -54億円ほか)

特記事項

1)CIS太陽電池事業では、新潟県及び宮崎県において出力1メガワット以上の太陽光発電規模をもつメガソーラー発電所の建設を決定したほか、サウジ・アラムコ社と共同でサウジにおいて小規模分散発電事業の可能性を調査することを決定した。

また、昭和シェルソーラーでは宮崎第1プラントに続き、年産能力60メガワットの宮崎第2プラントの商業生産を開始した。

さらに、年産能力900メガワットの第3プラントを宮崎県に建設することを決定した。これが完成すると、稼働している2つのプラントと合わせて、およそ1ギガワットの年産能力となる。

2)東亜石油に賃貸し、運営委託している京浜製油所扇町工場の閉鎖を決定した。

同工場は原油処理能力120千バレル/日で、東亜石油に賃貸し、東亜石油は水江工場(65千バレル)と共に一体運営してきた。

2010年年9月に10年間の同契約が満了することに伴い、今後の方針について協議したが、国内外の厳しい事業環境において、東亜石油の競争力を強化するためには、精製設備の集約による更なる効率運営、付加価値の最大化が必須であるとの結論に至り、9月の定期修理までに原油処理を停止し、その後、閉鎖することとした。

これは昭和シェル石油グループ全体で23%の削減に当たる。

なお、新日本石油とジャパンエナジーは、2010年7月の石油精製販売事業会社の設立後、2011年3月末日までに、昨年12月4日を基準として日量約40万バーレルの石油精製能力を削減する。

また、遅くとも2015年3月末までに、さらに日量20万バーレルの石油精製能力を削減する予定。また、コスモ石油は2月1日、製油所の装置能力適正化を目的とした原油処理能力の見直しを実施すると発表した。(単位:千バレル/日)

現状 削減 見直し後 千葉製油所 240 -20 220 四日市製油所 175 -50 125 堺製油所 80 +20 100 坂出製油所 140 -30 110 合計 635 -80 555

参考 2006/6/27 石油業界の状況

ーーー

3月決算の新日本石油、新日鉱ホールディングス(ジャパンエナジー)の業績予想は以下の通り。

在庫評価を除いた経常損益は石油精製・販売では前期は黒字であったが、当期は大幅な赤字である。

新日本石油 (単位:億円)

| 売上高 | 営業損益 | 経常損益 | 在庫評価 除く |

当期損益 | |

| 2009/3 | 73,892 | -3,125 | -2,754 | 1,716 | -2,516 |

| 2010/3予 | 58,600 | 990 | 1,210 | -590 | 340 |

| 増減 | -15,292 | 4,115 | 3,964 | -2,306 | 2,856 |

経常損益

| 2009/3 | 2010/3予 | 増減 | |

| 石油精製・販売 (在庫評価 除外) |

-3,757 (713) |

520 (-1,280) |

4,277 (-1,993) |

| 石油化学 | -356 | 40 | 396 |

| 石油・天然ガス開発 | 1,211 | 420 | -791 |

| その他 | 148 | 230 | 82 |

| 合計 (在庫評価 除外) |

-2,754 (1,716) |

1,210 (-590) |

3,964 (-2,306) |

在庫評価の影響は前期が -4,470億円に対し、当期は+1,800億円で、差は+6,270億円もある。

12月決算の昭和シェルと比較すると、2009年1-3月の安値の受入れ分の影響が大きい。

(対応する期間のナフサ国産基準価格で見ると、2008/4Qが52,000円で、2009/1Qは27,000円)

ーーー

新日鉱ホールディングス

| 売上高 | 営業損益 | 経常損益 | 在庫評価 除く |

当期損益 | |

| 2009/3 | 40,651 | -1,017 | -674 | 921 | -408 |

| 2010/3予 | 32,000 | 320 | 590 | 120 | 250 |

| 増減 | -8,651 | 1,337 | 1,264 | -801 | 658 |

経常損益

| 2009/3 | 2010/3予 | 増減 | |

| 石油精製・販売 (在庫評価 除外) |

-1,020 (385) |

95 (-350) |

1,115 (-735) |

| 石油化学 | -124 | 10 | 134 |

| 石油開発 | 93 | 55 | -38 |

| 金属、その他 (在庫評価 除外) |

377 (568) |

430 (405) |

53 (-163) |

| 合計 (在庫評価 除外) |

-674 (921) |

590 (120) |

1,264 (-801) |

石油精製の在庫評価の影響は前期が -1,405億円に対し、当期は+445億円

2010/2/20 British Airways のバイオ燃料計画

British Airwaysは2月15日、米国のSolena Groupと組んで、欧州で最初の持続可能ジェット燃料プラントを建設し、2014年から使用燃料の一部を低カーボン燃料とする計画を発表した。

プラントは東ロンドンに建設し、これまで埋め立てられてきた年間50万トンの食品などの有機廃棄物から1600万ガロンのグリーンジェット燃料をつくり、化石燃料と比較し95%の温室効果ガスを減らす。

Solena

Groupの技術はプラズマガス化技術(Solena Plasma Gasification

technology)で、バイオマスを5000℃に熱してガス化し、クリーンなBioSynGasをつくり、これをFischer Tropsch法でバイオジェット燃料とバイオナフサに変換するもの。

バイオナフサは燃料に混ぜたり、石油化学原料として使用する。

同時に20MWの発電が行われるが、これは電力会社に売ったり、地域暖房に使用される。

唯一の固形廃棄物はセメントの骨材として建設用に使用する。

使用される年間50万トンのバイオマスは現在は埋め立てられており、これにより年間36百万ポンドの節約にもなる。

また、本計画で1200の新規雇用が行われる。

Solena GroupではBioSynGasで発電をしたり、藻類からBioSynGasをつくり、ディーゼルやジェット燃料を生産している。

同社は2008年1月、スペインでECOTEKと組んで、廃棄物を原料に15MWの発電を行う計画を発表した。

また、同年3月には、カリフォルニア州Gilroyで、農業・林業廃棄物や都市の廃棄物からディーゼル油を製造し、精製してジェット燃料にする計画を発表した。カリフォルニア州の大手ゴミ収集企業Norcal Waste Systemsから、家庭ゴミの安定した供給を受ける。

このほか、多くの計画がある。

ーーー

この計画に対して2月15日のFinancial Times は以下のように皮肉っている。

年間1600万ガロンのジェット燃料はHeathrow空港のBAの使用燃料の2%に過ぎない。

ロンドンの年間の有機廃棄物の量は300万トンで、BAの計画の50万トンは1/6であるが、うち100万トンは既に有効活用されている。

更にロンドン市長は廃棄物からの燃料製造計画を推奨しており、Ineos なども英国と米国で廃棄物からの燃料製造の大規模計画を打ち出している。(下記)このため、“peak oil” より先に“peak waste” が来るのではなかろうか。

これからは市民はゴミを捨てるのに金を払うのではなく、金を受け取れるようになるのではないか。

貴重なジャガイモの皮、バナナの皮を盗まれないように、ゴミ箱を家のなかに置くことが必要になるのは間近か?

ーーー

Ineos は2008年7月、生分解性の都市ゴミから2年以内にバイオエタノール燃料を製造すると発表した。

都市の生ゴミ、有機産業廃棄物、農業残渣から大量のバイオエタノールを製造する技術を開発した。

INEOS Bio Ethanol

はガソリンと比べ、温室効果ガスの排出が90%少ない。1トンの乾燥廃棄物から400Lのエタノールが製造できる。

既にパイロットプラントで実証済みで、廃棄物を熱してガスとし、バクテリアの働きでエタノールとし、それを精製する。

同社は2009年4月、INEOS

ChlorVinylsがRuncornで “Energy

from Waste CHP”工場を建設することを明らかにした。

(CHPはCombined Heat and Power)

Greater Manchester Waste Disposal

Authorityと契約し、都市ゴミのうちのリサイクル不能分の供給を受け、“Energy

from Waste CHP”工場で処理し、隣接のINEOS

の工場の操業用に電気と熱を供給する。

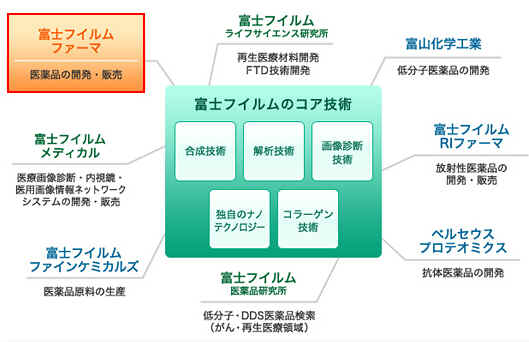

2010/2/22 富士フイルム 医薬品開発・販売に本格参入

富士フイルムは2月9日、4月営業開始を目指して富士フイルムファーマを設立し、医薬品開発・販売に本格参入すると発表した。富士フイルムの医薬品事業の開発、販売基盤を構築することを目的とし、新会社は医薬品の開発、製造および販売を行う。営業開始当初はジェネリック医薬品の販売から開始する。

三菱商事と医薬品卸売大手の東邦ホールディングス(旧 東邦薬品)との資本・業務提携を行い、医薬品業界における新しい事業モデルの構築を目指す。

富士フイルムは、写真フィルムの製造において、製品の均一性・信頼性を最重要視し、原材料の調達から包装に至るまでの各工程に厳しい品質保証を課しているが、新会社はジェネリック医薬品の販売にあたり、「3つの品質管理」を中心とした同社独自の医薬品に対する品質保証基準を設けた。

- (1) 原材料の品質管理

- (2) 製造工程および設計品質の管理

- (3) 市販後の品質管理

医用画像情報ネットワークシステム「SYNAPSE」(下記)および病院と診療所のネットワーク医用サービス 「C@Rna」も活用し、薬剤の有効性、副作用情報など、市販後の医薬品に関する情報の収集と提供に努める。

富士フイルムの医薬品研究所と連携して、独自のFTD技術を駆使した高付加価値なジェネリック医薬品を開発、販売する。

将来は、同技術を軸に、ジェネリック医薬品に限らず富士フイルムが開発する特長ある新薬も手掛ける総合医薬品会社を目指す。

FTD技術:

写真フィルムなどの開発で培った富士フイルムの独自の技術。

乳化、分散、ナノ粒子、ナノカプセル形成、多孔質・多層薄膜などによって、目的とする化学物質を「処方化、製剤化」(Formulation)して、「目的の部位」(Targeting)に「適切な量を、適切なタイミングで届ける」(Delivery)技術。

FTD技術の活用によって、薬剤の溶解性向上、安定性向上、徐放化、剤型変更などを実現し、従来品と比較し て、体への負担が少なく、医療機関にとって使いやすい薬剤の提供を目指す。

ーーー

富士フイルムグループは、メディカル・ライフサイエンス事業を重要な成長分野として位置付け、総合ヘルスケアカンパニーとして「予防~診断~治療」の全領域をカバーしていくことを目指し、事業を展開している。

ライフサイエンス研究所:

体外診断分野(生化学、免疫、遺伝子)、ヘルスケア分野(機能性化粧品・機能性食品)、および創薬分野(FTD、生体適合性材料、抗体)の基盤技術構築と製品開発を行っている。

医薬品研究所:

ライフサイエンス研究所で開始した医薬研究をさらに本格的に展開するために2009年6月に新たに設立された。創薬研究に必要な薬理評価技術、ドラッグデザイン技術に加え、富士フイルムが強みとする有機合成技術、解析技術、画像・診断技術などのコア技術を駆使した独自のプロセスにより、がん領域を中心とし た低分子医薬品、DDS医薬品などの探索研究を進めている。

富山化学工業:

富士フイルム、大正製薬、富山化学工業の3社は2008年2月、富山化学の医療用医薬品事業の強化を中心とする戦略的資本・業務提携を行うことで基本合意したと発表した。

富士フィルムによるTOBなどを経て2008年10月に、富士フイルム 66%、大正製薬 34%となった。

これにより、富山化学を、特定領域(感染症、抗炎症、中枢神経など)における世界基準の有力創薬企業として大きく飛躍させ、3社の研究開発・販売面でのシナジー拡大による新たな価値創造を通じて、富士フイルムと大正製薬がそれぞれの企業価値の最大化を実現する。

2008/2/19 富士フイルム、富山化学を買収、総合ヘルスケア企業を目指す

富山化学工業は2月15日、米国でインフルエンザ治療薬「T-705」の臨床第II相試験を開始したと発表した。

2011年末をメドに米国で承認申請する。

富士フィルムRIファーマ:

2006年10月に第一製薬より治療用放射性医薬品メーカーの第一ラジオアイソトープ研究所を買収し、富士フイルムRI ファーマと改称した。

1968年に第一製薬とMallinckrodt とのJVで設立、1988年に第一製薬の100%子会社となっていた。

ペルセウスプロテオミクス (Perseus Proteomics):

東京大学先端科学技術研究センターのシステム生物医学ラボラトリーからタンパク質発現等に関する研究成果の技術移転を受け、同ラボラトリーが誇る世界最先端の分子生物医学分野のサイエンティストと臨床医とともに、がんや生活習慣病に対する抗体医薬品を始めとするバイオ医薬品やバイオ マーカーを開発。

富士フィルムは2006年に第三者割当増資を引き受け、22%の筆頭株主になったが、2009年2月に第三者割り当てにより株式の77%を取得、子会社とした。

今後ペルセウスは、ガンや生活習慣病に対する抗体医薬品シーズや診断マーカーの開発をさらに推し進める。

富士フィルムファインケミカルズ:

1971年に写真用原料メーカーの三協化学(1990年代に医薬品製品に進出)に40%出資したが、2006年にこれを100%子会社とし、富士フイルムファインケミカルズに改称した。

富士フィルムメディカル:

富士フイルムは2006年10月、超音波画像診断分野に参入すると発表した。

富士フイルムの3つの事業領域の1つ、インフォメーションソリューション分野には、医療診断用・ライフサイエンス機材があり、メディカル・ライフサイエンス事業を主要な事業領域の一つとしてグローバルに事業展開している。

2006/11/2 富士フイルム、超音波画像診断分野に参入 、メディカル・ライフサイエンス事業拡大

デジタルX線画像診断システム「FCR」を中核に、超音波画像診断装置・電子内視鏡などとの組み合わせにより、医療画像診断における統合的ソリューションの拡販強化を図り、さらに医用画像情報ネットワークシステム「SYNAPSE」を中心としたネットワークサービス事業の拡大を図っている。

富士フィルム 60%/シミック 40% 出資で、シミックが持つ医薬品の治験ノウハウを富士の新製品開発に生かす。

なお、富士フィルムは2006年9月にヘルスケア分野にも参入している。

写真感光材料の開発研究で蓄積したコア技術(FTD技術、活性酸素の制御、コラーゲン研究など)を活用するもので、機能性スキンケア化粧品、サプリメントを扱っている。 https://www.ffhc.jp/

付記

富士フイルムは2010年8月30日、国内で細胞再生医療材料事業を展開するジャパン・ティッシュ・エンジニアリング(J-TEC)の増資を引き受け、41%を保有すると発表した。

J-TECは日本における再生医療のパイオニアで、細胞培養に優れた独自の技術 を保有し、自家培養表皮の製造販売承認を取得するなど、国内で細胞再生医療材料事業を実施する唯一のバイオベンチャー企業。

ティッシュエンジニアリングとは、1993年に米国の研究者によって提唱された概念で、生きた細胞を使って本来の機能をできるだけ保持した組織・臓器を人工的に作り出すことを目的としている。

生きた「細胞」、人工的に作られた「材料」、細胞や生体に影響をもたらす種々の「生理活性物質」の3つの要素を一定時間、適切な環境において組み合わせることで、生体機能を有した組織・臓器を創出できるという考えに基づいている。

韓国知識経済部は2月16日、東海(日本海)の鬱陵海盆(対馬海盆)に埋蔵されているガスハイドレート開発のため、4月末から2次ボーリング作業を始めると発表した。

3カ月間続く今回のボーリングでは、物理探査で選定された10地域に32本の試錐孔を掘削する予定で、試料を採取し、経済性を分析する。 知識経済部は今回の作業のために、昨年末、英 Fugro Synergy と3,700万ドルでボーリング船レンタル契約を結んだ。

経済性が確認されれば、2015年から本格的なガス生産を行う予定。

| 日本政府は1978年に国際水路機関に「対馬海盆」とし登録 |

ガスハイドレート(メタンハイドレート)は、低温高圧の条件下で、水分子にメタン分子(

天然ガス) が取り込まれ、氷状になっている物質で、「燃える氷」と称されている。

温度を上げる、ないしは圧力を下げるなどの変化を与えると水分子と気体のメタン分子に分離、分離されたメタン分子は非在来型の炭化水素資源として、期待されている。

韓国政府は2005年7月、韓国石油公社、ガス公社、地質資源研究院で構成されたガスハイドレート開発事業団を作り、探査を推進してきたが、2007年6月、韓国地質資源研究院の物理探査船探海2号を利用して浦項基点北東方向135キロ、鬱陵島南方向約100キロの海上で自然状態のガスハイドレートを採取するのに成功した。

知識経済部では鬱陵海盆 6-1鉱区に約8億トンが埋蔵されていることが確認されたとしている。

これは韓国の年間国内ガス使用量(2700万トン)を基準に30年ほど使用できる規模としている。特に、この地域のガスハイドレートに含まれたメタンは純度が99%以上であり、経済的な価値が大きいとしている。

ーーー

日本では2007年に経済産業省が東部南海トラフ海域(静岡県~和歌山県沖) を本格調査し、日本の天然ガス消費量の14年分にあたる約1.1兆立方メートルの埋蔵量が確認された。

経済産業省は2009年3月、「海洋エネルギー・鉱物資源開発計画」を取りまとめ総合海洋政策本部会合で了承を得た。

本計画は、2008年3月閣議決定の海洋基本計画に基づき、メタンハイドレート及び海底熱水鉱床の実用化に向けた探査・技術開発に係るロードマップ等を示した。

独立行政法人 産業技術総合研究所は2009年4月、メタンハイドレート資源から天然ガスを商業生産するために必要な技術の研究開発を進めるため、メタンハイドレート研究センターを設立した。

海域におけるメタンハイドレート層からの安全かつ経済的なメタンガス生産技術の確立が不可欠。

陸上では石油天然ガス・金属鉱物資源機構が世界で初めて減圧法によりメタンハイドレートからメタンガスを連続的に生産することに成功した。

2008年3月、カナダ北西部のBeaufort

海沿岸陸上地域で、永久凍土の地下約1100mに存在するメタンハイドレート層からメタンガスを産出する試験を実施したと発表した。カナダの天然資源省と共同研究の形で、約6日間の産出試験に成功した。

清水建設は2009年3月、ロシア科学アカデミー陸水学研究所、北見工業大学及び北海道大学と共同で、バイカル湖水深約400mの湖底で、湖底表層に閉じ込められたメタンハイドレートから、ガスを解離・回収する実験に成功したと発表した。

深層(海底など地下100~300m)のメタンハイドレートは、温度・圧力 条件をごく僅か変化させるだけで相平衡状態を崩すことができ、加熱や減圧などの方法を使って、ガスを解離・回収することができるが、海底や湖底の表層のメタンハイドレートは海底に近い分、低温で安定状態にあるため、その状態を崩して効率的にガス回収するのに工夫が必要であった。

2008年8月にバイカル湖の南湖盆の水深約400mの湖底で成功したガス回収は、「チャンバー」と呼ばれる鋼鉄製・茶筒状の反応容器内で、メタンハイドレートと水を攪拌、水に溶かしたメタンハイドレートを湖上へ運び、ガスを解離・回収した。

海底または湖底を含め、表層メタンハイドレートから、ガスの解離・回収に成功したのは、今回の実験が世界で初めて。

内部にウォータージェット・ノズル32本(水平ジェット及び垂直ジェット各16本)を装着した鋼鉄製・茶筒状のチャンバーを、湖底に着底させる。チャンバー下部は開口しており、チャンバー内は湖水が入った状態。

次に、ウォータージェットで湖底表層のメタンハイドレート層を掘削、攪拌する。これによってメタンハイドレートは水に溶解する。

この溶解水を湖上へポンプで揚水すると、揚水過程で海水圧の減少によってガスが水から分離、この分離したガスを湖上で回収する。

ーーー

Frank Schatzing の海洋サイエンスフィクション “The Swarm”(邦訳「深海のYrr」)には、北海のMethane hydrate 採掘現場で海底が大崩壊し、発生した津波で欧州の沿岸区域が壊滅する話が含まれている。

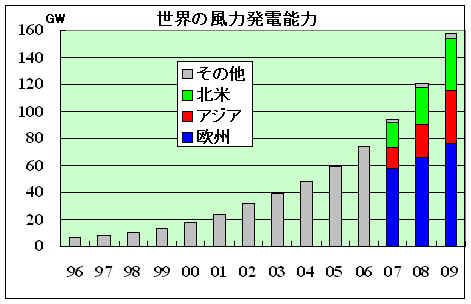

Global Wind Energy Council (GWEC) は2月3日、2009年の世界の風力発電の状況を発表した。

世界の風力発電能力は不況にもかかわらず、2009年に31%、37.5GW 増加し、157.9GWとなった。

| 2009年 新設 (MW) |

2009年末 能力 (MW) |

|

| 欧州 | 10,526 | 76,152 |

| アジア | 14,639 | 38,909 |

| 北米 | 10,872 | 38,478 |

| その他 | 1,429 | 4,360 |

| 世界合計 | 37,466 | 157,899 |

| USA | 9,922 | 35,159 |

| Germany | 1,917 | 25,777 |

| China | 13,000 | 25,104 |

| Spain | 2,459 | 19,149 |

| India | 1,271 | 10,926 |

| Italy | 1,114 | 4,850 |

| France | 1,088 | 4,492 |

| UK | 1,077 | 4,051 |

| Portugal | 673 | 3,535 |

| Denmark | 334 | 3,465 |

| Canada | 950 | 3,319 |

| Netherlands | 39 | 2,229 |

| Japan | 178 | 2,056 |

| Sweden | 512 | 1,560 |

増加分の1/3は中国が占め、中国の年末能力は前年比で倍増となった。

中国では、風力発電装置メーカー乱立での製造能力の過剰が問題となっている。

2009/10/19 中国政府、過剰能力是正に注力

2月22日のChina Daily によれば、風力発電装置メーカーは2004年に6社であったが、昨年には70社以上となった。

研究開発が不十分で計画性もなく、拡大と同時に品質劣化が目立つ。販売されるタービン翼の70%が37.5mで、期待される電力を出せない。

タービン翼の価格は2004年から3割下がり、メーカーの利益率は大幅に低下している。

2009年末能力の第1位は米国、2位がドイツ、3位が中国で、日本は2GWで、オランダに次ぐ13位。

4位のスペインに次ぎ、インドが5位に入った。インドは日本の能力の5倍にも達している。

米国については年初には新設は減少すると予想されたが、「再生可能エネルギーの供給量を今後3年で倍増する」というオバマ大統領の方針を受け、大幅増加となった。

参考 2009/11/7 中国企業、米国で風力発電事業

欧州でも増加し、ドイツ、スペイン、イタリア、フランス、英国がそれぞれ1GW以上の増加となった。

なお、欧州では、スペイン政府の補助金制限や、金融危機、厳冬の影響で、「太陽電池バブル」が崩壊している。

2009/9/16 欧州で「太陽電池バブル」崩壊

日本の風力発電の状況は下記を参照。

2009/12/30 出光興産、風力発電に進出

このところ、「伊藤忠 イラン」という検索キーワードで、本ブログへのアクセスが多い。

不思議に思っていたら、山崎豊子の小説「不毛地帯」であった。

サルベスタン鉱区はイラン南部のシラズ空港から200キロの地点にある鉱区で、石油の埋蔵量は2億トンから8億トンと推定される。

持ち主のコンソーシアムは、開発から3年が経過しても石油を発見できなかったため、放棄した。

近畿商事(モデルは伊藤忠商事)は、サルベスタン鉱区が国際入札にかけられることをいち早く察知し、日本石油開発公社から支援の内諾を取り付けるが、五菱商事など財閥系の政治力により、5社連合の末席に追いやられる。このため、近畿商事は5社連合から離れて、独立系のオリオン・オイルと手を組み、国際入札に臨み、1番札を獲り、5本目の井戸で石油を掘り当てる。

これは全くのフィクションである。

実際のSarvestan油田はShiraz の110km南東にあるが、推定埋蔵量は石油

136百万バレル(=18百万トン)とガス 4500億立法フィートという小さな油田に過ぎない。

コンソーシアム(イラン国営石油財団)が4本の井戸を試掘した後、封印され、商業採掘は行われていなかった。

イランでは1951年にムサデク政権がAnglo Iranian Oil が掌握していた石油を国有化した。

これに対しメジャーは日本などの消費国にイランと取引をしないよう圧力をかけたが、出光興産は1953年に日章丸二世(1万9千重量トン)でアバダンよりガソリンと軽油を輸入した。(Anglo Iranianは積荷の所有権を主張し、東京地裁に提訴したが、出光が勝訴した。)

1953年のクーデターでムサデク政権が崩壊、シャーが復帰して、1954年に「セブン・シスターズ」とフランス石油(CFP) がイランの石油開発のためにコンソーシアムを設立した。

出資比率は、Anglo Iranian(British Petroleumと改称)が40%、Shell 14%、Exxon 8%、Socal 8%、Texaco 8%、Mobil 8%、Gulf 8%、フランス石油 6%。

イラン国営石油はSarvestan油田とその20km北にあるSaadat Abad 油田の開発を計画し、1998年に入札が行われた。

両油田を合わせてオーストリアのOeMV (Borealis

の株主)が選ばれた。OeMVが60%、ギリシャのHellenic Petroleum が30%、残りをイラン国営石油が出資する。

Sarvestan油田の生産量は日量12千バレル、Saadat Abad 油田は4500バレルとなっており、原油はShiraz製油所に送られる。

ーーー

伊藤忠はイランでの石油開発は行っていない。

伊藤忠は1970年にジャパン・ローサルファーオイルを設立した。

米国のIndependent Indonesian American Petroleum が他のパートナーと組んで、インドネシアの南東スマトラ沖、北西ジャワ沖の権益を保有、生産をしていたが、伊藤忠と電力会社等がこれに協力して(7%出資)、低硫黄原油を日本向けに輸入することとし、ジャパン・ローサルファーオイルを設立した。

また、1972年にシーアイエネルギー開発を設立し、インドネシアのイリアンジャヤ、フォーゲルコップ鉱区の生産分与契約を獲得した。

両社は1984年に合併して伊藤忠石油開発となった。

ーーー

ーーー

日本企業のイランでの石油開発ではLorestan油田開発がある。

イラン国営石油(NIOC)は、1970年7月、イラン油田の開発に外国資本を呼込むため、陸上鉱区と海上鉱区の国際入札を行うことを発表した。この中の陸上鉱区であるLorestan地区は、成功の可能性が大きいという情報に基づいて、日本の石油開発公団が帝人に声を掛け、帝人が北スマ トラ石油、三井物産等を呼び込んで日本グループを結成し、鉱区落札を狙った。

海上鉱区はMobilとAmerada-Hessの2社が落札した。

鉱区落札のためには、利権料支払いのほかに、付帯条件としてイラン側と何らかの事業を行うことが必要であった。

当初イランは、付帯条件として日本に共同の石油精製施設を作ることを目論んだが、これは日本政府の承認するところとならず、代りとなったのがイラン・ジャパン石油化学である。

1968年11月、日本財界代表による経済使節団がイランを訪問し、パハラヴィ国王をはじめイラン要人と会見して、日本の対イラン貢献策を話し合った。

各社のうち、三井物産が翌1969年2月に現地に調査団を送り、石油化学プラントの採算性調査を開始し た。調査の結果、採算性はあまり芳しくないことが判明したが、イラン側の熱心な態度に動かされて、再調査を行うことになった。

1971年4月、第二次経済使節団がイランを訪問、日本側は石油化学プロジェクトに種々の留保条件を付けながらも、これを石油鉱区入札の付帯条件とすることを決めた。

この条件で応札することにより、1971年6月、日本側はLorestan鉱区を落札した。

日本側の支払うボーナスは3500万ドルの多額であった。

同年9月に投資会社、イラン石油が設立された。大屋晋三帝人社長が社長に就任した。

| 石油開発公団 | 75.0% | ||||

| 帝人 | 6.7%(石油開発公団の呼びかけに応じ獲得に乗り出す) | ||||

| 北スマトラ石油開発協力㈱ | 6.7%(探鉱開発技術の要件を満たすため帝人が提携) | ||||

| 三井物産 | 5.0%(極東石油親会社:原油販売先の要件を満たすため帝人が参加を要請) | ||||

| 三菱商事 | 1.6%(当初石油開発公団と合同調査するが「リターンが少ない」として断念) | ||||

| その他 | 5.0% |

北スマトラ石油開発協力は1960年に設立され、インドネシア国営石油会社プルタミナとの「生産分与契約」の下に石油開発に当たった。

1972年3月にIran-Japan

Petroleum が設立された。

イラン側要請で日本の権益の1/3をモービルに譲渡し、イラン国営石油会社(50%)とイラン石油、モービルのJVとなった。

9本の試掘をしたが失敗、モービルの開発断念提案を受け、1977年12月に鉱区を返上した。

Lorestan油田落札の条件で開始したイラン・ジャパン石油化学は、その後、大変なこととなった。

2006/3/27 イラン・ジャパン石油化学(IJPC)の歴史

ーーー

直接の開発ではないが、カリンガス(Kangan Liquefied Natural Gas)計画というのがあった。

東北電力がイランのKanganガス田のガスを液化して新潟東港に輸送し、パイプラインで仙台まで送り、発電に使うプロジェクトが持ち上がった。130,000m3

LNG船5隻を建造する計画であった。

LNG売買契約、液化基地建設契約、諸契約が1978年6月に締結された。

しかし、1979年に革命が起こってホメイニ師が最高指導者に就任、革命政権は前国王の政策をすべて否定、本計画も否定された。

「不毛地帯」では、壹岐正はサルベスタン鉱区の入札を勝ち取るため、「大阪電力」を説得して、LNG導入の了承を取り付ける。

ーーー

最近ではAzadegan油田がある。

1999年に発見されたAzadegan油田はイラン最大級の油田で、カフジ石油を失った日本政府は2000年のハタミ大統領訪日時に両国間で

交渉開始に合意し、2001年7月、平沼赳夫経済産業相がテヘランでハタミ大統領と会談し、開発の早期契約に向けて努力することで合意した。

当初の日本側メンバーは、国際石油開発、石油資源開発、トーメンの3社であった。

しかし、イランの核問題で米国政府の圧力を受け、日本政府は後ろ向きになり、トーメンも豊田通商に合併され、(小説「エネルギー」では、米国の自動車事業への影響を恐れるトヨタの奥田会長の命令で)撤退する。

2004年2月、国際石油開発(インペックス)はイラン国営石油との間でAzadegan油田の評価・開発に係わる契約に調印した。

その後、イランの核問題は解決のきざしが見えず、開発に着手出来ない状況が続いた。

国際石油開発はイラン側が約束した油田の地雷除去を終えていないことが遅れの主因と主張したが、イラン側は地雷除去は96%終わっており、作業に問題はないと反論し、本年9月末までに開発を始めない場合、同社に与えた開発権を取り消し、イラン政府が引き取るとし、早期着工を促した。

2006年、開発権を持つ国際石油開発とイラン政府は、日本側の開発権の保有割合(出資比率)を大幅に引き下げることで大筋合意した。国際石油開発が保有する75%の開発権のうち65%分をイランの国営石油会社に譲渡し日本の開発権は10%とした。

2006/10/9 アザデガン油田の開発権引き下げでイランと合意

ーーー

なお、伊藤忠はイランのMehr Petrochemical に出資、Assaluyeh地区のPars Special Economic Energy Zoneで高密度ポリエチレン(年産30万トン)の生産を行っている。

2009/6/30 イランのMehr Petrochemical 完成

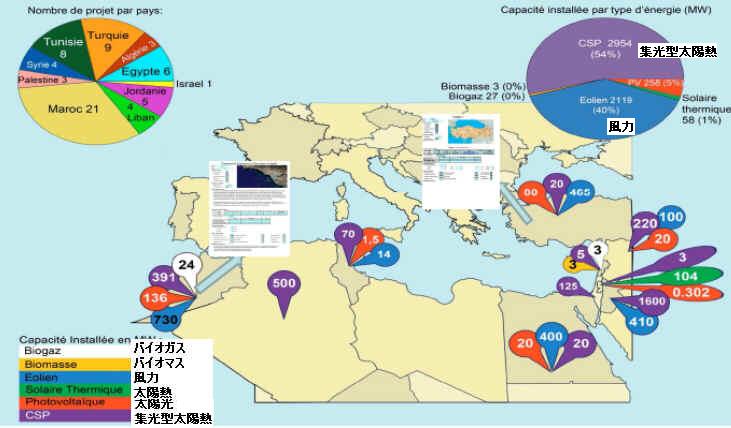

中東のビジネス情報会社 Zawaya は2月8日、アラブ諸国が石油に次いで太陽エネルギーの輸出国になるとのアラブのエネルギー専門家の分析を報告した。

2009年7月、シーメンスやドイツ銀行など欧州の大手企業12社はアフリカ北部のサハラ砂漠などに大型の太陽熱発電施設を設置し、欧州に送電するDESERTEC Industrial Initiative の実施で合意した。総事業費は4千億ユーロ。将来は欧州の電力需要の15%をまかなう計画。

2009/7/17 DESERTEC プロジェクト スタート

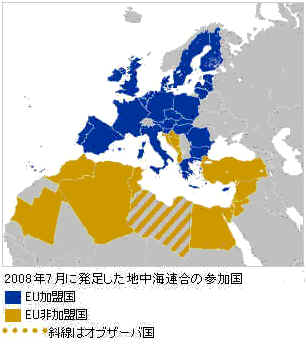

欧州企業連合によるDESERTEC Industrial Initiativeに対して、地中海連合(Union for the Mediterranean)が2008年に打ち出したMediterranean Solar Plan (MSP) が動き出している。

2008年7月の同連合のパリサミットで、「代替エネルギーの研究開発と市場開発は持続可能な発展への優先課題であり、Mediterranean Solar PlanのFS、開発を行い、実施する」と発表された。

この計画は2020年までに北アフリカや中東に合計能力 20GWの再生可能エネルギーでの発電を行うもの。

Immediate Action Plan は以下の通りで、うち、54%をCSP(集光型太陽熱発電)、40%を風力発電を考えている。

一部を現地の消費に当て、残りを海底ケーブルで欧州に輸出するというもので、チュニジア・イタリア間、トルコ・ギリシャ間の連結を前提としている。

2020年までの所要資金は380~460億ユーロと見られている。

地中海連合は、2008年7月13日に地中海周辺諸国16カ国とEU加盟 27カ国の43か国がパリで首脳会議を開き、正式に発足させた。

最初にフランスのサルコジ大統領が地中海沿岸諸国の共同体として提唱したもので、サルコジ大統領はトルコをEUに入れさせたくないために、別の共同体を提案したといわれている。

2008年に入り、サルコジはEU内に広がった反対論を受けて案を修正、その後のドイツのメルケル首相との会談で、地中海沿岸諸国に限らず、既存のバルセロナ・プロセスに基づいて地中海連合を設立することで合意した。

1995年11月、バルセロナでのEU・地中海諸国外相会議で、EU15ヵ国と地中海11ヵ国・1自治政府(うちキプロス、マルタはその後EUに加盟)が新しいパートナーシップを構築することに合意、バルセロナ・プロセスと呼ばれる。

トルコも地中海連合をEU加盟の代替案としないという言質をフランスから得たことを受けて、参加に同意した。

首脳らは、地中海での汚染問題への取り組みや航路拡大、太陽エネルギーの開発などでは意見が一致したが、中東和平問題に関しては全体としての方向性を示すことはできなかった。

地中海連合の参加国は以下の通り。(青字、赤字はバルセロナ・プロセス加盟国)

EU 27カ国 オーストリア、ベルギー、ブルガリア、キプロス、チェコ、デンマーク、エストニア、

フィンランド、フランス、ドイツ、ギリシャ、ハンガリー、アイルランド、イタリー、

ラトビア、リトアニア、ルクセンブルグ、マルタ、オランダ、ポーランド、ポルトガル、

ルーマニア、スロバキア、スロベニア、スペイン、スウェーデン、英国アラブ連盟

8カ国

+オブザーバーアルジェリア、エジプト、ヨルダン、レバノン、モロッコ、パレスチナ自治政府、

シリア、チュニジア、モーリタニア、(オブザーバー)リビア その他 8カ国 アルバニア、ボスニア・ヘルツゴビア、クロアチア、モナコ、モンテネグロ、トルコ、

イスラエル

中東や北アフリカの諸国は、個別にもいろいろの計画を立てている。

| UAE: | |

アブダビ首長国は、太陽光、風力など再生可能エネルギーを中心に据えたMasdar Initiativeに注力している。

最近、Masdarは新しい計画を打ち出している。 |

|

| サウジアラビア: | |

| サウジアラムコと昭和シェル石油(アラムコが15%出資)は2009年6月24日、サウジアラビア王国内において太陽光を活用した小規模分散型発電事業の可能性の調査を開始することに合意したと発表した。 10MWの太陽光発電のパイロットプラントを建設し、小規模独立型電力系統(マイクログリッド)への繋ぎ込みなどの技術検討を行い、この結果を受けて同国内での本格的な事業化へ移行する計画。 また、King Abdullah University of Science and Technologyは20MWの太陽光発電を行う。 |

|

| アルジェリア: | |

| 2009年9月、Hassi R'Melで150MWの太陽光発電を行うと発表。 | |

| エジプト: | |

| 2020年までに全電力の20%を再生可能エネルギーで賄う計画。 | |

| モロッコ: | |

| 2009年11月に、2020年までに90億ドルを投じて、合計2GWの再生可能エネルギーでの発電を行う計画を発表。 | |

| チュニジア: | |

| 2010-2016年に国と民間の共同で、Tunisian Solar Planを実施、40幾つのプロジェクトを行う。総投資額は20億ドル。 | |

2009年12月9日にWorld Bankは、中東・北アフリカのクリーンエネルギー投資に合計55億ドル以上を融資すると発表した。

アルジェリア、エジプト、ヨルダン、モロッコ、チュニジアの5カ国での11の集光型太陽熱発電(Concentrated Solar Power)計画のために、Clean Technology Fundから7.5億ドル、他のソースから48.5億ドルを融資する。

2010/2/27 韓国公取委、生コン業者のカルテルを一時認可

韓国公正取引委員会は1月21日、期間限定でカルテルを認めてほしいとの生コンクリート業界の要求について、共同で品質管理、研究開発を進めるとした部分に限り、2年間の期限付きで認可することを決めた。

カルテル認可制度は1987年に導入されたが、認可決定は1988年にバルブ製造業界に5年間にわたり製品規格を制限し、原料の共同調達を図ることが認められて以来で、2例目となる。

公取委は2009年2月の業務報告で、「経済危機克服に向け、避けられない場合には共同行為(カルテル)認可制度を積極的に運用する」としている。公取委の鄭浩烈委員長も2009年7月の就任に際し、「共同行為認可制度の活性化が必要だ」と指摘している。

韓国全土37地域の生コンクリート業者388社、11の業界団体は2009年9月、事業再編、不況克服などを理由として、2年間に限り談合を認めてほしいと公取委に求めた。

要請内容は原料のセメントの共同購入、共同受注と受注配分、共同での品質管理と研究開発などであったが、このうち、共同での品質管理と研究開発のみを認めた。

公取委では、共同購入、共同受注は競争上、メリットよりもデメリットの方が大きいとしている。

業界では範囲が限定されたことに失望し、今回の承認はリップサービスで、実際は拒絶であるとしている。

公取委は建設業界やセメント業界の意見をもとに結論を出しており、中小の生コン業者の状況を見ていないと批判している。

最新情報は https://knak.cocolog-nifty.com/blog/