ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

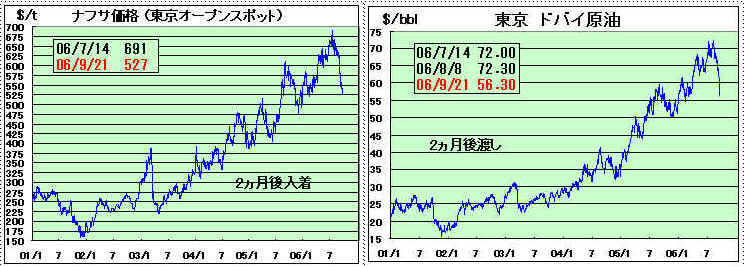

ナフサや原油の価格が急落している。

ナフサ価格(東京オープン スポット)は本年7月14日に691ドル/tの最高値から、8月は平均637ドルに下がり、9月上旬は600ドル近辺であったが、中旬には550ドル近辺に下がり、20日は532ドル、21日は527ドルと急落した。22日は528ドルで1日からの平均は562ドル。

ドバイ原油(東京市場)も8月8日の72.30ドル/バレルの最高値から、9月21日には56.30ドルに下がった。

ニューヨーク原油(WTI)価格も過去最高(一時)は7月13日の78.40ドル/バレルであったが、9月21日は一時、59.80ドルと60ドルを割り、3月21日(59.60ドル)以来約半年ぶりの安値を付けた。

そもそも、現在の原油高には3つの理由がある。

第一は需要面で、米国景気の好調のほか、特に中国の需要増が影響する。

第二は供給面で、OPECは10月以降も現行生産枠(日量2,800万バレル)を据え置くが、余剰生産能力が200万バレル程度しかない。

そういう状況のなかで、イラン問題や産油国での紛争、アラスカのプルドー湾油田の操業停止など、供給面の不安がある。

原油生産量が頭打ちになるという「ピークオイル説」も根強い。「安く手に入る従来型油田に限れば、10~20年もせずにピークが来る」と言われている。

最後は投機によるもので、実はこれが最も大きな問題である。

OPECは2005年7月から生産枠を実際の生産に合わせて2,800万バレルとしたが、それ以降は「供給は十分」として生産枠の引き下げを主張してきた。しかし、価格が上昇を続けるため、生産枠を維持した。

価格上昇の主な理由は投機資金の流入で、米国の年金資金等が大量に入り込んでいる。

ここにきて、状況に変化が見え始めた。

9月20日に米エネルギー省が発表した週間在庫統計で、ガソリンやヒーティングオイルの在庫が前週から増加したことなどを受け、需給緩和観測が出てきた。

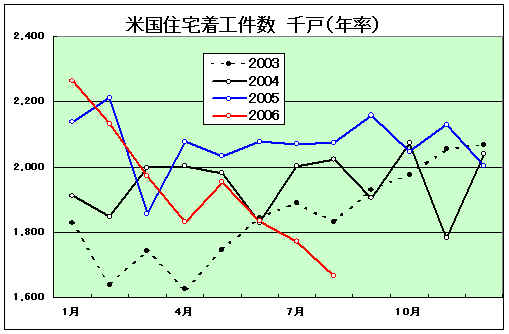

昨年まで上昇を続けてきた米国の住宅建設は、金利上昇を背景に1月から減少に転じ、8月の着工件数が2003年4月以来の低水準となったように、米経済の減速が明らかになった。

供給面ではOPEC議長が、加盟各国が現在は日量200万バレル前後の余剰能力を400万バレル程度に設備増強に努める方針であることを明らかにした。

ニューヨークで開催中の国連総会を機に、核開発を巡るイランとの対話が進んでいると見られていることも、売り材料となった。

欧米石油メジャーやブラジルなどはバイオ燃料開発に動いている。

原油に投じられていた投資マネーが天然ガス価格の急落でヘッジファンドが破綻したことや米国景気の減速を材料に、リスクの高い原油先物から安全な米国債に逃避する動きが加速し始めた。

米ヘッジファンドのアマランス・アドバイザーズ(Amaranth

Advisors)が50億ドルの損失を計上して事実上解体を余儀なくされ、マザーロック(MotherRock) も解散に追い込まれた。

天然ガスは原油などに比べ流動性に乏しいが、両社は借入金を増やして購入額を膨らませていた。

NYMEXの天然ガス先物は昨年12月に百万BTU(英熱量単位)当たり15ドルと最高値を付けたが、最近になって下げ足を加速、先週は一時4ドル台に下がった。この結果、先物投資で大量の買い持ちのある両社は相場急落の局面で大きな損失を出した。

この報道を受け、原油を含む商品先物全般で売り優勢になった。

これまでの原油高を支えていた投機マネーが原油から逃げ出せば、原油価格やナフサ価格は更に下がる可能性がある。

石油化学業界にとって、この急落は好ましいものではない。

グラフの東京オープンスペックのナフサ価格は2ヵ月後入着品の価格である。7月、8月の高値のナフサは9月、10月に入ってくる。これらの価格上昇分はまだ転嫁できていないが、交渉時のナフサ先物価格が大きく下がっておれば、この分の転嫁についての需要家の説得は困難である。需要家は逆に価格引下げを強く要求するだろう。

因みに、ナフサ100$/トンの下落は Kl 当たりで8,000円程度の値下がりとなり、PE、PPで16円/kg、塩ビで8円/kgに相当する。

同様の理由で中国を中心としたアジア市況も下がるのは必至であり、輸出価格の低下につながると同時に、国内需要家の値上げ拒否、値下げ要請の理由にもなる。輸入圧力が強まることも国内の需要家に有利に働く。

中国バブル発生以前には原料価格アップ分の転嫁は難しかった。中国バブルの中での原油バブルがアジア市況を引き上げ、これが国内価格引き上げに役立った。中国バブルがはじけようとする中での原油バブルの破裂は、中国バブルに対応した各国の能力増のなかで、以前よりも、石化メーカーにより不利に働くであろう。

付記

| 2006/7/17 | 「原油、ナフサ価格 急上昇」 |

| 2006/7/29 | 「2Qの国産ナフサ基準価格 49,800円/klに」 (「国産ナフサ基準価格」の説明) |

| 2006/11/1 | 「速報 3Q国産ナフサ価格 54,100円/kl に」 |

| 2007/1/31 | 「速報 2006/4Q 国産ナフサ価格 決定」 |

| 2007/3/17 | 「OPEC総会、生産量維持を決定」 |

| 2007/4/18 | 「ナフサ価格、高騰続く」 |

中国財務部、国家発展改革委員会、税関総局、税務総局は、9月14日共同で、特定製品の輸出増値税リベートを変更すると発表した。9月15日から適用される。

輸出増値税リベートとは輸出製品の購入の際の増値税、輸出製品の製造のための原料やサービスの購入時の増値税を払い戻すもの。

中国では財、サービスの販売時、輸入時には原則17%の増値税(付加価値税)がかかる。製品販売者は製品の販売にかかわる増値税とその購入又は製造にかかわる原料サービスの購入の代価に含まれる増値税との差額を納付する。

(日本の消費税の仕組みと同じ)

製品の輸出に関しては増値税は免除される。その製品の購入又は製造にかかわる原料サービスの購入の代価に含まれる増値税に関しては、(日本では全額控除されるが)、中国では政策的にその全部又は一部がリベートとして払い戻される。

リベート率11%とは購入代価に含まれる17%(一般品)の増値税のうち11%相当分を払い戻すことになる。残りは輸出業者の負担となる。

今回、特定製品についてはリベートをゼロとしたり、リベート率を引き下げたり、引き上げたりしている。

リベート率を下げると輸出業者の負担が増え、輸出価格引き上げにより輸出競争力が弱まる。逆にリベート率の引き上げは輸出促進に役立つ。リベート率引き下げは国や地方政府の支出を減らす効果を生む。

リベート率引き下げに含まれる繊維や家具は米国などで中国からの輸出増大が大問題となっている。

通達では今回の変更は本年度に政府が行うマクロ経済の調整の一つであり、産業構造を改善し、貿易の伸びを促進し、貿易収支の均衡を推し進めるためのものとしている。

今回の変更点は以下の通り。

(1)リベート制度の廃止(=強い輸出抑制)

・関税番号 25XX(但し塩、セメント等は除く)

例:石炭、天然ガス、オレフィン、シリコン、stone

material, ferrous metal, scrap

*塩は13%のまま、セメントは13%から11%に引き下げ

・25種類の農薬と医薬中間物、革製品、鉛電池、酸化水銀電池、その他

(2)リベート率引き下げ(=輸出抑制)

改正前 改正後 鉄鋼(関税番号 142X) 11% 8% 陶器、特定の革製品 13% 8% セメント、硝子 13% 11% 特定の鉄金属 13% 5%、8%、11% 繊維、家具、プラスチック、ライター、特定の木製品 13% 11% 手押車と部品 17% 13%

(3)リベート率引き上げ(=輸出促進)

・IT関連製品、バイオ医薬品、国家産業政策により輸出促進を図るハイテク製品

13%から17%に引き上げ

・農業加工製品

5%から11%または13%に引き上げ

それぞれの具体的な関税番号別明細(中国語)は https://www.mofcom.gov.cn/accessory/200609/1158299499802.xls

参考 中国の増値税(VAT=Value Added Tax) 制度

中国の増値税は1984年に24品目で開始され、1994年1月から暫定増値税規則により全面的に実施された。税収は75%が中央政府、25%が地方政府の収入となる。2002年の税収は8,141億人民元(約12兆円)で、国家の全税収の47.61%に達する。

| 納税者 | : | 製品の販売、加工、修理、組み立てサービス、輸入を行う企業及び個人 | ||||||||

| 税率 |

|

|||||||||

| 納税額 | 販売に伴うVAT額

マイナス 同じ期間の購入に伴うVAT額 (引き去り不足は次期に繰り越し) |

|||||||||

| 輸入品の VAT |

(通関額+関税) x

税率 他の税金がかかる場合はそれを加える。 |

|||||||||

| 輸出品の VATリベート |

製品により、3%、5%、8%、13%、17%の還付を受ける。 (今回、11%、0%が追加された) |

付記

2006/9/28 カリフォルニア州、温暖化問題で自動車メーカーを訴訟

カリフォルニア州政府は20日、自動車からの温暖化ガスで数十億ドルの損害が出ているとして、自動車メーカーを訴えた。

訴えられたのは、GM、フォード、トヨタ、ダイムラークライスラー、ホンダ、日産の6社。

カリフォルニア州は連邦EPAが1970年にClean

Air Act に基づき設立されたのに先立ち、1967年にAir

Resources Board を設置し、翌年に自動車の公害規制を行っており、そのことから固有の公害規制を行う権利を与えられている。

同州は2004年に自動車の二酸化炭素排出を規制したが、これに対して自動車メーカーは二酸化炭素を汚染物質と誤って定義しているとして訴訟している。

州議会は8月31日には温室効果ガスの排出を規制する地球温暖化法を通した。シュワルツネガー知事は月末にもこれを承認すると見られている。

この法律では州の地球温暖化ガスの排出を2020年までに1990年のレベルに下げることを求めており、法規制により2012年以降排出を抑えることとしている。このためカリフォルニア大気資源委員会に規則と報告システム、排出レベル監視体制の作成を求めている。

自動車メーカーは法手続きでこれらの規則の廃棄に動いており、今回の訴訟は自動車メーカーにこれら規則を受け入れさせるための圧力と見られている。

訴訟では自動車の排気ガスが、州民の健康を損ない、環境を破壊し、州政府に対応のために数百万ドルの支出を強いているとしている。州司法長官は、地球温暖化対策のために納税者が負担するカネを自動車メーカーに負担させるためのものとしている。

州司法長官は本年退任することとなっており、11月の選挙で州の出納局長に立候補する。今回の訴訟を選挙のためと見る向きもある。

自動車メーカー側は、業界は既によりクリーンで、より燃料効率のよい車を作っていると主張、この訴訟を迷惑訴訟(a ''nuisance'' suit)と呼び、対応を検討するとしている。

付記

2007年9月17日、サンフランシスコの連邦地裁は、この訴えを退ける判断を示した。

判事は、有害な温室効果ガス排出により自動車メーカーがどの程度の責任を負うべきかは司法ではなく、立法、政治判断に委ねられるべきだと指摘した。

認容しうるCO2排出レベルを裁判所は決めることは出来ず、裁判を続行できないとした。州側は判決を検討し、控訴するとしている。

これに先立ち、自動車が出すCO2など温室効果ガスについて、州に排出規制権限があるかどうかが米バーモント州とゼネラル・モーターズなど自動車業界との間で争われていた訴訟で、バーモント連邦地裁は12日に州の規制権限を認める初の判決を出した。

既報の通り、「マサチュセッツ州

vs

連邦EPA」裁判と呼ばれる裁判で、12の州や環境団体がEPAに対して

Clean Air Act に基づき二酸化炭素等の排出規制をするべきだと訴えており、米国最高裁は、二酸化炭素に関する温室効果ガス規制問題を最も重要な環境問題の一つであるとし、これについて審議することを決めた。10月に始まる2006-07年度で審議、来年6月頃に判決が出ると見られる。

2006/7/8 「温暖化問題で米国最高裁が審議」参照

付記 2007/4/5 米連邦最高裁、温室効果ガス規制で政府に促す判決

2006/9/27 信越化学、300mmウエハー生産能力の大幅増強を決定

信越化学は28日、全世界で需要が急伸している300mmシリコンウエハーを供給する世界最大のメーカーとして、生産能力の大幅増強を発表した。2007年秋を目処にグループの生産能力を月産100万枚まで増強する計画で、急増する全世界の顧客の需要に即応する体制を築き、300mmシリコンウエハーのトップメーカーとしての責務を果たすとしている。

信越グループは、ICの基板になるシリコンウェハーの世界のリーディングカンパニーとして大口径化、ハイフラットネスの最先端を走り、次世代の300mmウェハーやSOIウェハーの製品化にもいち早く成功した。日本、アジア、アメリカ、ヨーロッパにシリコンウェハー生産拠点を持ち、その総生産量は世界最大。

| 地域 | 会社名 | |

| 日本 | 信越半導体 | |

| 北米 | S.E.H.アメリカ | |

| アジア | 台湾 | 台湾信越半導体 |

| マレーシア | S.E.H.マレーシア S.E.H. (Shah Alam) |

|

| 英国 | S.E.H.ヨーロッパ | |

同社は当初、2006年秋までに月産50万枚にするとしていたが、需要の伸びに対応して前倒しを行い、現在能力を月産70万枚に引き上げている。

今回1,200億円を投じて2007年秋に月産100万枚体制にするもの。これを含めた300mm事業への総投資額は4,000億円になる。

増設は災害リスクを勘案して、信越半導体㈱白河工場、SEHアメリカ、グループ会社の三益半導体工業(高崎市)に加え、新たに長野電子工業(長野県千曲市)で投資を行い、4拠点を通じ需要家への安定供給を図る。

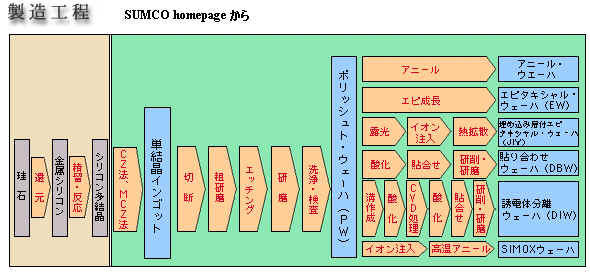

シリコンウエハーは高純度のシリコンの種結晶を円柱状に成長させたインゴットを薄くスライスして製造するが、原料の単結晶(インゴット)も、既存の白河工場とSEHアメリカの増強に加え、信越半導体の武生工場(福井県越前市)でも生産する。

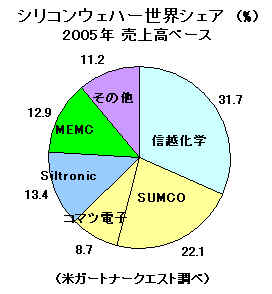

シリコンウェハーの2005年の世界シェアは添付の通りで、信越が32%、SUMCOが222%だが、SUMCOはコマツ電子の買収で合意しており、信越とSUMCOは拮抗することとなる。信越は今回の増設でSUMCOを突き放す。

SUMCOは住友金属工業のシチックス事業本部(旧 住友シチックス、当初は大阪チタニウム)と三菱マテリアルシリコン(旧 チッソ電子化学+日本電子金属)が2002年に事業統合したもので、当初の社名は三菱住友シリコン。2005年8月に現社名に改称した。

両社は事業統合に先立ち、1999年に共同出資会社のシリコン・ユナイテッド・マニュファクチュアリング(SUMCO)を設立し,300mmウエハーの技術開発及び試作品用生産設備の管理・運営を共同で行った。現在の社名はこれを踏襲したもの。

シリコンウェハーの製造では米国に SUMCO Phoenix、SUMCO Southwest、フランスにSUMCO France、インドネシアに SUMCO Indonesia をもっている。

同社は2006年6月に、小松製作所の子会社(61.9%保有)のコマツ電子金属の株式総数の51%取得を目指すTOB実施を決めた。小松製作所は全所有株式でTOBに応募することを決めている。

コマツ電子金属は1960年の設立で、シリコンウェーハの製造・販売を業とし、長崎、宮崎、台湾に製造拠点を持っている。

台湾子会社は台湾小松電子材料で、コマツ電子金属が

51%、台湾プラスチックグループ が49%を出資し、麦寮の台塑工業園区に230億円を投じて月産10万枚の300mmシリコンウェハー工場を建設中。

SUMCOとコマツ電子金属はいずれもシリコンウェーハ専業メーカーで、大口径の300mmから小口径特殊品、高精度品までの幅広い事業分野をカバーしており、買収により、「相互に類似的、補完的な要素技術を持つ2社が、今後統合された事業戦略を共有化していくことにより、新しいSUMCOグループとして顧客の満足度を向上させていくことを目指す」としている。

付記 2007/2/4

2/2の日本経済新聞によると、SUMCOは2010年をメドに、最先端ウエハーの生産能力を現在の3倍強の月産200万枚に引き上げる。国内外の3工場に計3500億円を投じて生産設備を増強する。

Siltronic AGはWacker

Chemie の子会社でMunich

に本拠を置くシリコンウェーハ事業会社。ヨーロッパ、USA、東南アジア、日本の4大市場に工場を保有する。

工場はドイツのブルグハウゼンとフライベルグ2地区、米国ポートランド(オレゴン州)、シンガポール、光(山口県)、マレーシアにある。

光工場はワッカー・エヌエスシーイーの工場で、2000年に新日鐵100%子会社の旧ニッテツ電子にWacker

が55%出資した。

2003年にWacker

が顧客ニーズへの迅速な対応力を強化するために100%子会社とした。山口県光市とマレーシアのケタ州クリムに工場をもっている。

同社は昨年、ドイツの2工場で300mmウェーハの増設を決めた。136百万ユーロを投じ、ブルグハウゼン工場の能力を月産75千枚から135千枚に、フライベルグ工場能力を15万枚から20万枚に増やす。

また同社は本年7月、韓国の三星電子とのJV、Siltronic Samsung Wafer Pte. Ltd.をシンガポールに設立し、300mmウェーハを製造すると発表した。同社の工場に隣接し、10億米ドルを投じて建設、2008年央に完成、2010年には月産30万枚の製造を予定している。

現在、Wacker が Siltronic を米国の投資会社 Francisco Partners に売却する交渉を行っているとの噂が流れている。.

MEMC

1959年にMonsanto

Chemical が米国でシリコン製造のためMonsanto Electronic Materials Company

を設立した。

欧州では1961年にDynamit

Nobel Silicon がイタリアにシリコン工場を建設している。

1989年にドイツのVEBAの子会社 Huls がMonsanto から同社を買収、別途1987年に買収したDynamit Nobel Silicon と合併させ、MEMC Electronic Materials, Inc とした。MEMCのブランドが有名なため、この名前を残した。

1995年にNew York で上場、その後もHuls は72%の株を持っていたが、Huls の親会社 VEBA が VIAG と統合して E. On になり、E. On は同社の売却を決め、2001年にTexas Pacific Groupに全持株を売却した。Texas Pacific はその後、大部分を売却し、25%を保有している。

MEMCは1991年に韓国で三星電子、Pohang Iron & Steel (POSCO)とのJVのPosco Huls を設立した。 2000年に MEMC はPOSCO の持株を買収して80%の株主となり、社名をMEMC Korea Company.と改称した。

また、1994年には台湾で China Steel その他とのJV、Taisil Electronic Materials, Inc.を設立した。2005年には台湾初の300mm ウェーハをスタートさせた。(現在MEMC 100%)

1995年にはTexas Instruments とのJV、MEMC Southwest, Inc.を設立し、Texas Instruments の既存プラントを活用している。(現在MEMC 100%)

| 製造立地: | ||

| St. Peters | : | St. Peters, MO 世界本部 |

| Southwest | Sherman, TX 1997年稼動、当初Texas Instruments とのJV | |

| Pasadena | Pasadena, TX | |

| MEMC Japan | 宇都宮 (MEMC100%) | |

| Taisil | 台湾・新竹、当初China Steel その他とのJV | |

| マレーシア | Kuala Lumpur | |

| MEMC Korea | Chonan City (80% MEMC, 20% Samsung Electronics) | |

| イタリア | Novara, Italy | |

| Merano (Bolzano) Italy | ||

参考 信越化学 連結営業損益

電子材料部門は、半導体シリコン、電子産業用希土類磁石、フォトレジスト製品・電子産業用有機材料を含む。

2006年3月期決算で、電子材料の売上高3,614億円のうち、半導体シリコンは3,057億円

営業損益653億円のうち、半導体シリコンは529億円を占める。

2006/9/28 カリフォルニア州、温暖化問題で自動車メーカーを訴訟

カリフォルニア州政府は20日、自動車からの温暖化ガスで数十億ドルの損害が出ているとして、自動車メーカーを訴えた。

訴えられたのは、GM、フォード、トヨタ、ダイムラークライスラー、ホンダ、日産の6社。

カリフォルニア州は連邦EPAが1970年にClean

Air Act に基づき設立されたのに先立ち、1967年にAir

Resources Board を設置し、翌年に自動車の公害規制を行っており、そのことから固有の公害規制を行う権利を与えられている。

同州は2004年に自動車の二酸化炭素排出を規制したが、これに対して自動車メーカーは二酸化炭素を汚染物質と誤って定義しているとして訴訟している。

州議会は8月31日には温室効果ガスの排出を規制する地球温暖化法を通した。シュワルツネガー知事は月末にもこれを承認すると見られている。(付記 9月27日に法案に署名)

この法律では州の地球温暖化ガスの排出を2020年までに1990年のレベルに下げることを求めており、法規制により2012年以降排出を抑えることとしている。このためカリフォルニア大気資源委員会に規則と報告システム、排出レベル監視体制の作成を求めている。

自動車メーカーは法手続きでこれらの規則の廃棄に動いており、今回の訴訟は自動車メーカーにこれら規則を受け入れさせるための圧力と見られている。

訴訟では自動車の排気ガスが、州民の健康を損ない、環境を破壊し、州政府に対応のために数百万ドルの支出を強いているとしている。州司法長官は、地球温暖化対策のために納税者が負担するカネを自動車メーカーに負担させるためのものとしている。

州司法長官は本年退任することとなっており、11月の選挙で州の出納局長に立候補する。今回の訴訟を選挙のためと見る向きもある。

自動車メーカー側は、業界は既によりクリーンで、より燃料効率のよい車を作っていると主張、この訴訟を迷惑訴訟(a ''nuisance'' suit)と呼び、対応を検討するとしている。

既報の通り、「マサチュセッツ州

vs

連邦EPA」裁判と呼ばれる裁判で、12の州や環境団体がEPAに対して

Clean Air Act に基づき二酸化炭素等の排出規制をするべきだと訴えており、米国最高裁は、二酸化炭素に関する温室効果ガス規制問題を最も重要な環境問題の一つであるとし、これについて審議することを決めた。10月に始まる2006-07年度で審議、来年6月頃に判決が出ると見られる。

2006/7/8 「温暖化問題で米国最高裁が審議」参照

2006/9/29 日本のポリオレフィン業界の変遷-1

2006/9/30 日本のポリオレフィン業界の変遷-2

2006/10/2 日本のポリオレフィン業界の変遷-3