ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

2009/7/16 シノペック元会長に猶予付き死刑判決

シノペックの陳同海・元会長(60歳)に対し、北京市中級第二裁判所は15日、収賄で2年の猶予付きの死刑の判決を下した。

政治的権利は剥奪され、全ての財産は没収される。

法律では10日のうちに控訴できる。

1999年から2007年6月までの間に、シノペックでの地位を利用して、2860万米ドル相当の賄賂を受け取り、見返りに土地売買やプロジェクトの契約などで不当な利益を与えていた。

中国政府は閣僚相当の高官であっても容赦はしないとの姿勢を示したものとされている。

通常、猶予付き死刑判決の場合、2年間の態度により終身刑に減刑される。

新華社通信は、彼は莫大な賄賂を受け取り、死刑に値するが、自白し後悔しており、検察側の知らなかった他の犯罪者の行動の情報を提供し、賄賂を返却しており、このため猶予付きとなったとしている。

以前に雲南省の元省長が多額の賄賂を受け取っていたが、調査に貢献したとして、2年の猶予付きの死刑判決を受けている。

逆に、有罪を認めず、収賄が非常に重要な社会的インパクトを与えたとして死刑になった高官もいる。

ーーー

陳・元会長は、寧波市の市長を勤めた後、現在の国家発展改革委員会の副委員長も勤め、1998年にシノペックに移り、2003年に会長となった。

2007年6月に突然辞任し、10月に逮捕され、共産党から除名された。

2009/7/17 DESERTEC プロジェクト スタート

シーメンスやドイツ銀行など欧州の大手企業12社は7月13日、アフリカ北部のサハラ砂漠などに大型の太陽熱発電施設を設置し欧州に送電するDESERTEC

Industrial Initiative

の実施で合意した。総事業費は4千億ユーロ。将来は欧州の電力需要の15%をまかなう計画。

10月までにドイツ法人を設立する。

参加企業は次の各社

ABB、ABENGOA

Solar、Cevital、Deutsche

Bank、E.ON、HSH

Nordbank、MAN

Solar Millennium、Munich

Re、M+W

Zander、

RWE、SCHOTT

Solar、SIEMENS

Siemens は太陽熱発電、太陽光発電、風力発電タービン、高圧電力輸送技術など幅広い環境技術を提供する。

2003年、ローマクラブは再生可能エネルギーの利用を目指すコンソーシアムTREC:The

Trans-Mediterranean Renewable Energy Cooperationを設立した。

中東や北アフリカなど地中海周辺の国々の政府系機関や産業界が参加し、これらの地域で再生可能エネルギーによる発電をして、送電ロスが無い直流送電網でEUに供給するという計画。太陽熱発電がその主軸を担う。

DESERTEC Industrial Initiative はローマクラブのドイツ支部が中心にまとめた。(砂漠のDesert とtechnology の合成語)

今回の合意で、今後具体的な事業計画や資金計画を立て、MENA(中東・北アフリカ)に張り巡らす太陽熱発電所、風力発電所のネットワーク建設の準備を行う。

目的は2050年までに欧州の電力需要の15%と、発電する現地の電力需要の大半を賄うというもの。

(欧州の残りの電力は下図の通り現地での太陽光発電、風力発電、水力発電、バイオマス発電などで賄う)

このほか、次の目的を持つ。

・欧州、MENA諸国のエネルギー安全保障の拡大

・MENA諸国の成長、発展

・MENA諸国の将来の水供給の確保(余剰電力による海水の淡水化)

・CO2の削減

構想は以下の通り。

太陽熱発電所と風力発電所を北アフリカ、中東各地に建設する。

砂漠地帯で発電した電力は高圧直流(HVDC)送電技術で欧州の需要家まで約2000kmにわたって送電する。

発電所建設に3500億ユーロ、送電網整備に500億ユーロを見込んでいる。

地図の■はそれぞれの所要電力確保のために必要太陽熱発電の面積を示す。

(EUの場合は130km四方の面積が必要)

太陽熱発電は鏡やレンズを使って太陽光を1点に集中させて熱を発生させ、集めた熱で蒸気を発生させてタービンを回し電力を生み出す。

太陽熱発電の利点は24時間送電が可能なこと。

日中に熱貯蔵タンク(溶融塩タンクかコンクリートブロック)に熱を貯め、夜間にその熱で発電することが出来る。曇りや悪天候の時には石油、天然ガス、バイオ燃料などでタービンを動かすことも出来る。

太陽光発電の場合は、太陽熱発電よりも建設に金がかかり、電力貯蔵には揚水システムなどの高価な設備が必要となる。

欧州で揚水システムを利用する場合、1日数時間のためだけに余分の送電線が必要となる。

HVDC送電技術は既にSiemensが中国で実施しており、三峡ダムの5000MWの電力を1400km離れた上海まで送電しているが、電力ロス5%に過ぎない。(交流の場合ならは400MWがロスとなる)

付記

2010年1月11日、ABBグループは、中国国家電網公司との緊密な協力により、800kV上海奉賢直流変換所の高圧直流送電(UHVDC)第1極の試送電試験が成功したと発表した。

800kVの直流送電線は、中国南西部にある向家ダム水力発電所から2,000km離れた上海に6,400mWの電力を送電する。稼動している送電線の最高記録は、ブラジルのイタイプ送電網の600kV(ABBが手がけたもの)。

向家ダム-上海送電網では、93%以上の送電効率が得られ、送電による電力の損失はわずか7%以下に抑えられる。

MENAから欧州までのHDVC送電のロスは15%程度となるが、MENAでの太陽熱レベルは南欧のレベルよりも2倍程度あり、またMENAでは季節による変動も少ないため、十分ペイするとしている。

本計画の詳細は以下を参照

https://www.desertec.org/fileadmin/downloads/DESERTEC-WhiteBook_en_small.pdf

ーーー

以前から西澤潤一・東北大学名誉教授が地球温暖化・エネルギー対策の切り札として、「世界の電力需要は水力発電と直流送電で賄える」と主張している。

交流送電では200kmが限界だが、直流なら、電線を少し太くすれば、2万kmまでも可能であり、地球上のどこへでも電力を送電できる。

そこで、豊富な水力資源のある場所(国、地域)で発電した電力を、世界中の消費地に運んで使うことが可能になる。

消費地では、同氏が開発した静電誘導サイリスタ(Thyristor)を使えば、直流を効率よく交流に変換できる。

同氏によると、直流送電は交流送電に比べてはるかに長距離伝送が可能であるが、直流は変圧器が使えないというのが欠点であった。

発電所を作り、電線でいつでも電気を使えるようにしたのはエジソンだが、直流で送ったため、エジソンの会社は直ぐにつぶれ、交流送電を推進したウイリアム・スタンレー、ニコラ・テスラらのウェスティングハウスに敗退した。同氏が開発したサイリスタ半導体が直流を交流に変換できることが分かると、GEから飛んできて、直流送電をやりたいと述べたという。

日本ではこの案は無視されているが、DESERTECの発想は同氏の考えを元にしていると思われ、メンバーのABBは地球の周りに直流送電線を巻くという構想を立てているといわれる。

BASFは7月8日、中国(Greater China area、香港・台湾を含む)での活動についての最初の年次報告を発表した。

中国での活動の透明性を高めるため、毎年、次の7つの項目について最新情報を発表することにしたもの。

売上高、従業員数、職場の安全、水、廃棄物、大気汚染、エネルギー消費

「持続性(Sustainability)がすべてのことのコアであり、社会と環境に責任をもって初めて、継続して利益ある成長を続けることが出来る。この年次報告により、BASFがグローバルスタンダードを一貫して中国での活動に適用していることを示したい」としている。

BASFは1990年代以降で中国に20億ユーロ以上を投資してきた。2005年からの南京と上海のプロジェクトがメインである。

2006/7/10 BASFの中国戦略

2009/7/9 中国政府、BASF-YPCの増設計画承認

2008/10/13 BASFの重慶MDI計画,進展か

2009年1月に環境保護省の承認を得た。NDRCの認可待ち

過去10年で売上高は毎年20%程度伸びている。

2008年の実績は以下の通り。

| 中国での活動拠点 | 100%子会社 19、JV 10 | |

| 売上高 | 約42億ユーロ | |

| 従業員 | 約6,300人 | |

| 職場の安全 | 負傷による休業 | 0.4時間/100万時間(前年比50%減) |

| 水の消費 | 12.9百万m3(2007年の13.5百万m3に比して4.4%減) 主に冷却用 | |

| 廃棄物 | 排水(BASFの世界規準、地方の規準を満たす) | 7.3百万m3(前年比37%減) |

| 有機物(水への) | 456トン(前年比42%減) | |

| 窒素(水への) | 80トン(前年比11%減) | |

| 重金属 | 1トン(前年比83%減) | |

| 固形廃棄物 66%はリサイクル又は熱回収 31%は焼却 1%は埋め立て |

42,200トン(前年比25%減) | |

| 大気汚染 | Greenhouse gas | 180万トン(前年比 5.2%減) |

| 大気汚染物質 (CO、SOx、NOx、ammonia and other inorganic compounds、 dust、heavy metals、volatile organic compounds) |

950トン(前年比10%) | |

| エネルギー消費 | 製品トン当たりの燃料・電力・蒸気使用量は2002年から2008年の間に50%向上 | |

米商務省は7月17日、6月の住宅着工件数を発表した。

季節調整済みの年率換算で582千戸となり、2カ月連続で増加した。

先行指標となる住宅着工許可件数も前月比8.7%増の563千戸と2カ月連続のプラスとなった。

しかし前年同月比で見ると、着工件数が46%減とほぼ半減に近い状態が続いている。

米国 住宅着工件数推移(季節調整済み 年換算:千戸)

| 2008 | 2009 | 前月比 | 前年同月比 | 付記 12/16発表 |

|

| 1月 | 1,083 | 488 | -12.2% | -54.9% | |

| 2月 | 1,100 | 574 | 17.6% | -47.8% | |

| 3月 | 993 | 521 | - 9.2% | -47.5% | |

| 4月 | 1,001 | 479 | - 8.1% | -52.1% | |

| 5月 | 971 | 562 | 17.3% | -42.1% | 551 |

| 6月 | 1,078 | 582 | 3.6% | -46.0% | 590 |

| 7月 | 933 | 593 | |||

| 8月 | 849 | 581 | |||

| 9月 | 822 | 586 | |||

| 10月 | 763 | 527 | |||

| 11月 | 655 | 574 | |||

| 12月 | 556 | ||||

| 年合計 | 905.5 |

注) 数値は過去2ヶ月分を常時見直している。

このため、本年4月及び5月は前回発表から変わっている。

なお、理由は不明だが、本年に入り、2007年と2008年の月別数字が全て変更されている。(年計は変わらず)

今回の2008年は変更後の数値。

2009/7/20 Ineos、75億ユーロの借入契約条件変更に成功

Ineosは7月16日、75億ドルの借入契約の条件変更で債権者の了承を得たと発表した。230社強の債権者のうち2/3の賛成を必要とするが、96%が賛成した。

Jim Ratcliffe会長は「条件変更により現在進めている戦略に必要な余裕と柔軟性を確保できた。これは投資家がIneosとその戦略、経営陣を信頼してくれていることを示している」と述べ、感謝した。

Ineos によると、2009年1-5月のEBITDA

(総平均法ではなく再調達原価ベースによるもの)は314百万ユーロで計画を上回っており、2009年予算の売上高は152億ユーロ、EBITDAは11億ユーロで、元利返済に十分なキャッシュフローが期待できるとしている。

(EBITDA=税引前利益+支払利息+有形・無形固定資産減価償却費)

注)期首在庫の影響を避けるため、再調達原価ベースで計算し直した。

ーーー

Ineosは2008年11月に銀行団に対し、借入契約を2009年5月末まで免責するよう要請し、銀行はこれを受け入れた。

2008/11/19 Ineos の状況悪化

同社は本年5月末の期限の延長を債権者に要請していたが、5月27日、債権者の2/3以上の賛成で7月までの延長の承認を得た。

この後、Ineosは5カ年計画を作成し、銀行やそのアドバイザーにより詳細にチェックされ、いくつかのリスクシナリオごとにリスク量の計測がなされた(ストレステスト)。

4月には本年第1四半期の結果を元に、本年度の予算が債権者に提示された。

本年予算には大きなリストラや事業売却は含んでいない。

ーーー

借入契約に折り込まれている借入契約条項(Debt

covenants)は、健全性の維持のため、現金残高と

Interest coverageの最低レベル、借入金と資本支出の最高レベルを規定しており、これを破ると債務不履行となり、債権者は融資額の返還を要求できる。

今回、これら条件の緩和で債権者の了承を得た。

従来より緩和された新しいLeverage、

Interest

coverage、Debt

serviceなどのレベルは9月から適用される。

Interest

coverage:営業利益/支払利息

Leverage:借入金/自己資本

Debt service:元利返済前cashflow/元利返済額

債権者は5ヵ年計画も承認した。

賛成した債権者は見返りに、直ちに50 basis

points、1年後に更に50

basis points の同意手数料を受け取る。

(1 basis point =0.01%)

債権者はまた、200 basis points

の金利上乗せを受けるが、これはPIK(payment-in-kind:現物支給)債券で受け取る。

(現金支払いでなく、後払いの債券で受け取る)

また、欧州銀行間取引金利(EURIBOR)を下限とする条件も了承した。

ーーー

なお、同社は引き続き、PetroChina 等との間でGrangemouth 製油所売却の交渉を続けている。隣接する石油化学プラントは同社が保持を続けると見られている。

2009/6/24 PetroChina がIneos の製油所を買収?

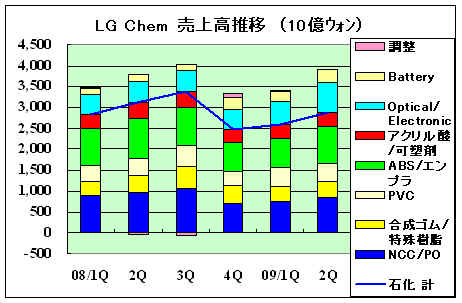

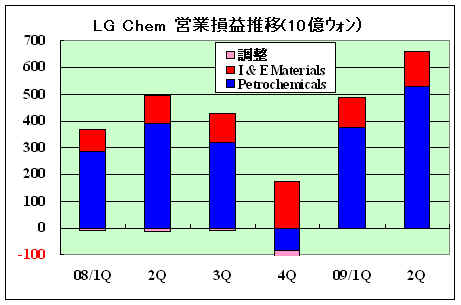

LG Chem は7月16日、2009年第2四半期の業績を発表した。

前期(第1四半期)比でも前年同期比でも増収増益となっている。

参考 2009/5/22 韓国LG Chem の業績

同社は二次電池、液晶ディスプレー用部品を生産する情報電子素材部門が需要期に入っていることから、7-9月期も好業績を達成可能とみている。

日本や欧米、SABICまでもが本年は前年比で大幅減益となるなかで、石油化学が中心の同社の好業績は目立つ。

| 単位:10億ウォン | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

連結売上高

ナフサの大幅値下がりによる売価ダウンで石油化学が前年同期比ではマイナスになっているが、情報電子材料部門の増収により、全社では前年同期比でも増収となった。

後記の通り、ウォン安も影響している。

(NCC/PO はナフサ分解製品/ポリオレフィン)

連結営業損益

増収とウォン安の影響で大幅増益となった。

同社では石油化学の業績について、下記の通り分析している。

・中国の景気刺激策による需要増

「家電下郷」策でABSの需要が増加、利益率も向上

・中東の新設遅れによるポリオレフィンの需給逼迫

・中国のカーバイド法PVCのコスト競争力低下、北米の減産でPVC価格がアップ

・自動車の回復で合成ゴムの利益率向上

・アクリル酸/可塑剤が需給バランス維持で堅調

<見通し>

・原油や資源価格のアップで製品価格維持

・中東や中国の新しいポリオレフィンは影響が限られる。

ーーー

前期比で大きな影響を与えているのがウォン安である。

2008年の8月までは1ドル=1000ウォン前後で推移していた。

8月末ころから下落に転じ、一時は1600ウォンに近づいた。

ーーー

なお、LG Chem は上記の発表の際に、大山のナフサクラッカー実質 80万トン(公称76万トン)を10万トン増強する計画があることを明らかにした。近く正式決定する。

同社はまた、麗川の90万トンのクラッカーを増設中で、2010年4月に100万トンとする。

2009/7/22 CNPC、ロシアからの原油用に遼陽市の製油所を拡大

CNPCは7月16日、ロシアからの原油処理のため、遼陽市の製油所の拡大(11%) を開始したと発表した。

100万トンの水素化分解設備、200万トンの水素化精製設備、硫黄除去・回収設備やタンクなどを増設する。

ディーゼルのほか、ナフサその他の石油化学原料も生産する。

2010年末の完成後は年間10百万トンの原油の処理が可能となる。

ーーー

中国は本年2月、ロシアとの間で政府間協定を結んだ。

中国開発銀行がロシア国営石油会社 Rosneft に150億ドル、東シベリア太平洋パイプラインを運営するTransneftに100億ドルを低利で融資する見返りに、Rosneft は2011年から20年間、毎年15百万トンの原油の供給を行い、Transneftはパイプラインを中国に延長する。

太平洋パイプラインのうち、Taishet

から極東アムール州のSkovorodino

まではほぼ完成している。

Skovorodinoから中国の大慶を結ぶパイプラインは4月27日に起工式が行われた。2010年末に完成する。

付記

12月20日、中ロ原油パイプライン中国側漠大ライン (漠河-大慶間)ターミナルの大慶林源において、作業員によって清管器が原油パイプから取り出され、漠大ラインは試運転に成功、パイプライ ン全線が開通した。

2011年1月1日から、同パイプラインを通して年間1500万トンの原油がロシアから中国に供給される。

日本などへの輸出用に、Skovorodino からVladivostok、Nakhodka までの太平洋岸まで延長するパイプライン本線の完成は早くても2012年ごろになる見通し。

付記

2009年12月、Nakhodka 近郊のコズミノ湾岸で石油輸出ターミナルが完成し、12月28日、プーチン首相立会いでタンカーへの原油積み出しが開始された。

2014年の太平洋パイプライン全線開通まではSkovorodinoで鉄道貨車に積み替えて輸送する。

ーーー

中国は2008年度に179百万トンの原油を輸入した。輸入は需要の51%にのぼる。

ロシアからの輸入は11.6百万トンで、前年比20%減となっている。大半は鉄道で輸入された。

Rio Tinto

の上海事務所の社員4名が7月5日に上海の国家安全局に拘束された。

4名のうち、3名は中国人で、残り1名は中国系で豪州国籍を有している。いずれも鉄鉱石部門で中国を担当している。

2009/7/10 Rio Tinto 社員、中国で拘束

国営企業の首都鋼鉄の役員も拘束された。

その後の報道では、China Iron and Steel Association (CISA)とRio Tinto との鉄鉱石価格交渉に参加している中国鉄鋼メーカー16社全てがRio Tintoから賄賂を受け取っており、このうち5社の役員が調査を受けている。

中国政府は正式にはどういう理由での拘束かを明らかにしていない。

報道では、Rio

Tinto社員はスパイ行為を行って、国家機密を盗み、中国の経済的利益を害したとされる。

具体的には、価格交渉を進めるため、国営鉄鋼会社の生産量や在庫量を表した秘密の政府資料を入手しようとしたとされ、これらの資料により、Rio Tinto は価格交渉上で有利な立場になるとしている。

Rio Tinto の上海事務所から押収されたコンピューターに政府の秘密データがあったとされる。

中国は近年、産業スパイの摘発に向けた動きを強化している。中国側には、経済開放が進むにつれて外国企業に「食い物にされている」といった感情が強まっていることなども背景にある。

7月13日のSydney Morning Heraldは北京情報として、胡錦濤主席自身ががこの捜査を承認したと伝えた。

しかし、こんな情報が国家機密だろうか?

中国の国家機密に関する法律は曖昧で、専門家によると、国営企業の商業上の情報でも適用される可能性がある。

賄賂が事実なら問題だが、相手企業の状況を調べること自体がスパイ行為として摘発されるなら、中国での事業活動は難しいこととなる。

Rio Tintoは7月17日声明を発表、「Rio Tinoは従業員が中国の鉄鋼会社の役員に賄賂を渡したという報道は全く事実でないと信じる。常にRio Tinto の厳格な、公表された倫理コードに従って行動していると信じる」としている。

同社は何も述べていないが、Rio Tintoは外国籍のスタッフに中国から出国し、中国に戻らないよう指示したと報道された。

付記

中国国家保密局(Bureau of State Secrets)のホームページは8月9日、「Rio Tinto は6年間にわたり買収やスパイなどあらゆる手段を使って秘密情報を入手した」と批判した。

「中国の鉄鋼業界の情報とデータが大量にRio Tintoのコンピューターから見つかった」とし、「わが国の経済安全保障と国益にもたらされる多大な損害は非常に明白だ」と指摘した。

鉄鉱石を本来よりも高く購入することにより、中国鉄鋼メーカーの被害額は7000億元(1000億米ドル)にのぼると指摘している。

付記

中国の検察当局は、Rio Tinto社員4人を産業スパイと贈賄の容疑で正式に逮捕した。新華社が8月12日、検察当局者の話として伝えた。

ーーー

豪州では反中感情が高まり、中国との関係を重視してきたラッド政権をも揺さぶり始めている。

政府は本事件は両国の貿易には影響しないとしているが、野党は外国の国営企業による豪州資源企業への投資を制限する法律を作るべきだと主張している。

ーーー

中国の鉄鋼産業と国際的な鉄鉱石メーカーとの間の2009年度の価格交渉はまだ続いている。

CISAはRio

Tinto が日本や韓国のメーカーと妥結した前年比33%ダウンの価格を拒否し、40%ダウンを主張している。

景気悪化を背景としたものだが、中国の鉄鋼産業は非常に好調で、鉄鉱石輸入は増えている。

鉄鋼メーカーは鉄鋼製品の値上げを行った。CISAでも中国の鉄鋼事業は過去7ヶ月は赤字であったが、5月から黒字に転じたとしている。

鉄鋼メーカーの中には33%ダウンを受け入れたいとするメーカーも出ている。

ーーー

この事件が契機となり、中国の鉄鋼業界の問題点が明らかになってきた。

国営の大鉄鋼メーカーが鉄鉱石輸入ライセンスを悪用して必要量以上の鉄鉱石を購入し、輸入ライセンスを持たない中小のメーカーに違法に販売して儲けていた。

中国では112社の大メーカーと40社の商社がライセンスを持っているが、中国全体では1200の中小メーカーがある。

ライセンスのある大メーカーは大量購入の長期契約で安価に購入できるが、ライセンスのない中小メーカーは大メーカーからの購入は出来ず、変動する市場価格で購入することとなっている。

中小メーカーはこの制度は国営の大企業を利するものとの不満があり、大メーカーに賄賂を払って余剰品を購入するケースが増えてきた。大メーカーにはこれを専門とする子会社を設立しているところもある。

特に、2007~2008年に価格が急上昇したが、大メーカーは長期契約で100ドル/トンで購入したものを、市場価格より若干低い200ドル程度で横流しした。中小メーカーはこれを購入するために賄賂を払った。

大メーカーはライセンスを紙幣印刷機とみなしているという。転売で稼げるため、輸入価格上昇を気にしていない会社もある。

Rio Tinto事件を契機に、政府の調査はこの問題にまで拡大している。

輸入ライセンスの廃止にについての議論も起こっている。

非上場会社の2009年3月決算の発表(決算公告)が出揃った。

各社とも、大きな減益となっている。

参考 2009/5/6 非上場会社 2008年12月決算

各社とも本年1-3月の損益の落ち込みが大きいため、3ヶ月のずれで12月決算企業よりも悪化している。

ーーー

出光興産の石化製品セグメント

| 単位:百万円 | |||||||||||||||||||||||

|

|||||||||||||||||||||||

ーーー

丸善石油化学

| 単位:百万円 配当:円 | ||||||||||||||||||||||||

|

ーーー

プライムポリマー (PE/PP)

三井化学 65%/出光興産 35%

| 単位:百万円 | ||||||||||||||||||||

|

ーーー

大洋塩ビ(PVC)

東ソ- 68%/三井化学 16%/電気化学 16%

| 単位:百万円 | ||||||||||||||||||||

|

ーーー

新第一塩ビ (PVC)

トクヤマ 71%/日本ゼオン

14.5%/住友化学 14.5%

| 単位:百万円 | ||||||||||||||||||||

|

ーーー

PSジャパン (PS)

旭化成 45%/出光興産 27.5%/三菱化学 27.5%

(三菱化学が離脱の交渉中)

| 単位:百万円 | ||||||||||||||||||||

|

ーーー

日本ポリスチレン (PS)

住友化学 50%/三井化学 50%

| 単位:百万円 | ||||||||||||||||||||

|

同社は2009年9月末で操業を停止し、その後解散すると発表している。

このため本3月期で特別損失(減損損失と思われる) 2,941百万円を計上した。

この結果、3月末の累積損失は 2,372百万円となっている。(資本金:2,000百万円)

ーーー

以下を追加

東洋スチレン (PS)

電気化学 50%/新日鉄化学 35%/ダイセル化学工業 15%

| 単位:百万円 | ||||||||||||||||||||

|

ーーー

テクノポリマー(ABS)

当初 JSR 60%/三菱化学 40%

2009/3/31に三菱化学撤退、JSR 100%

| 単位:百万円 | ||||||||||||||||||||

|

2009/7/25 LG Chem、中国海洋石油との合弁で広東省でABSを生産

LG Chem は7月21日、中国での新しいABS計画を発表した。

中国海洋石油(CNOOC)との50/50 JV CNOOC & LG

Petrochemicals Co を設立し、370百万ドルを投じて広東省恵州市にABS工場を建設する。

2011年に先ず15万トンをスタート、2013年に倍増して計30万トンを生産する。

広東省恵州市にはCNOOCの12百万トンの製油所と、Shell/CNOOCの50/50JVの中海シェル石油化学がある。

ABSプラントの原料はCNOOCがここから供給する。

製品は全国 340万トンの半分を消費する南中国で販売する。

販売目標を2012年に3億米ドル、2014年に6億ドルとしている。

ーーー

LG Chemは中国では既に、浙江省寧波市に寧波LG甬興化工(LG Chem 75%/甬興化工 25%)を有している。

1996年に設立し、当初60千トンでスタート、2001年に150千トンに、2002年に300千トンに増設(その後手直しで330千トン)、2006年9月には480千トンとした。

その後の手直しで現在能力は580千トンとなっているが、2012年にはこれを700千トンにする予定。

このため、恵州プラントが完成すれば、中国の能力は100万トンとなり、韓国の麗川工場の60万トンと合わせ、LG Chemの全体能力は160万トンとなる。

能力で世界トップの台湾のChi Mei は、台湾に100万トン、江蘇省鎮江に70万トン、合計170万トンの能力で、LG Chemはこれにほぼ肩を並べることとなる。

ーーー

吉林省吉林のPetroChina Jilin Petrichemical は7月17日、製油所とSM、ABSプラントの増設工事の起工式を行った。

現在の製油能力700万トンを1000万トンに、SM

14万トンを46万トンに、ABSを現行の19万トンに対し、20万トン2基を増設して59万トンにする。(公称は58万トンとしている)

製油所増設は2010年10月にスタート、SMとABSは2011年10月スタートの予定。

同社の現在のエチレン能力は85万トンになっている。

増設が完成すれば、同社のABS能力はLG、奇美に次ぎ第三位となる。

ーーー

なお、中国のABSメーカーは下記の通りで、台湾と韓国勢が中心となっている。

詳細は 2009/2/26 中国のABSメーカー

| 単位:千トン | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

現在の中国の需要は340万トン

最新情報は https://knak.cocolog-nifty.com/blog/