ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

5月16日付の日本経済新聞は、三菱化学と旭化成が水島コンビナートでエチレン事業を統合することで基本合意したと報じた。

三菱化学は「具体的に決まった事実はない」としている。

付記

6月2日、両社は検討内容を発表した。

1. 三菱・旭化成は、共同出資会社を設立し、両社の水島地区のエチレンセンターを一体運営する。 2. 3年以内を目処に、水島地区のエチレンセンターの最適化を図る。ただし、設備の統合形態については、現時点では未定であり、今後両社の顧客との関係も考慮しながら検討していく。 3. 両社の石油化学誘導品については、本検討の対象外とし、各社で最適な生産バランスを検討する。

両社の工場は隣接しており、原料ナフサ等を三菱化学に供給する新日本石油(旧 三菱石油)と、旭化成に供給する新日鉱ホールディングス(ジャパン エナジー)は、2009年10月に共同持ち株会社を設立して両社を傘下に入れ、2010年4月に完全統合することを決めている。

2008/12/8 新日本石油と新日鉱ホールディングス、経営統合

![]()

水島には三菱化学は450千トン、旭化成(山陽石油化学)は443千トンのエチレン設備を有している。(2008年末時点、定修年)

両社はJVか、又は有限責任事業組合(LLP)を設立し、エチレン設備を一体運営する。

その後、いずれか1基を停止し、残る1基の能力を5割程度増強する。(能力合計89万トン→60万トン)

LLP制度は、企業間の連携や共同事業促進を目的として2005年に導入された。

出資比率と異なる損益配分が可能で、利益はLLPの出資者に課税される。

三菱化学は子会社ヴイテックのVCMの停止を決めているが、これにより(フルベースで)20万トン弱のエチレン需要が無くなることになる。このほか、ポリオレフィン等の需要の減少もあるため、需要に合わせた能力にする。

将来的には他の誘導品の共同生産や、三菱化学の鹿島の設備も共同事業体に加える考えもあるという。

三菱化学は鹿島に375千トンと476千トン(事故の8号炉を除くと453千トン)の2基のエチレンを有している。

四日市のエチレン(301千トン)は2001年1月に停止した。

| 水島地区の能力 2007/12/末能力(千トン) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * VCMは停止決定(PVCは停止済み) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ーーー

当初、三菱化学(当時は三菱化成)と旭化成は水島のそれぞれのエチレンに相互乗り入れをしていた。

1967年2月、石油化学協調懇談会は 「エチレン製造設備の新設の場合の基準」を決め、年産30万トン以上とするとともに、1971年の需要を246万トンと見込み、操業率を85%とした生産能力を289万トンとして、既認可分190万トンを差し引いた99万トンを、新規増設分として認めることとした。

これを受けて各社が申請した計画は9計画・10プラント合計 300万トンに及んだ。

このため、三菱化成と旭化成は輪番投資を決めた。

1968年に旭化成 60%/日本鉱業 40%で山陽石油化学を設立、輪番投資のため、三菱化成と山陽石化が、ともに50/50出資で、水島エチレン(三菱化成内=先番)と山陽エチレン(山陽石化内=後番)を設立した。

2006/9/22 エチレン業界の変遷-1 エチレン30万トン計画

両社はその後も相互乗り入れで運営を続けたが、1994年10月1日の三菱化学の発足に際し、同年7月に株式交換を行い、解消した。

![]()

合併の事前審査を通じて公正取引委員会から“物言い”がついたのも一因で、日本最大の化学メーカーとなる三菱化学がエチレン事業分野で旭化成と資本関係にあることが問題視された。こうした指摘に対し「それならこの際、すっきりさせよう、と資本提携解消となった」という。

しかし、25年も前の輪番投資のための相互乗り入れを単に続けていただけで、実際の必要性はなく、鹿島、四日市のエチレンを持つ三菱油化との合併で、「あくまでも国際競争力のあるコンビナートに再構築する必要に迫られたから」(三菱化成幹部)ということであろう。

水島エチレンは三菱化学発足時に吸収合併した。

山陽エチレンは1995年4月に山陽石化が吸収合併、2001年にその山陽石化を旭化成が100%子会社にしている。

今回、公取委がこれを認めない理由は考え難い。

ーーー

三井化学と出光興産は5月11日、両社の強みを活かした「千葉地区における生産最適化」の検討開始で合意したと発表している。

2009/5/18 三井化学、事業構造改革を実施、千葉地区で出光興産と生産最適化検討

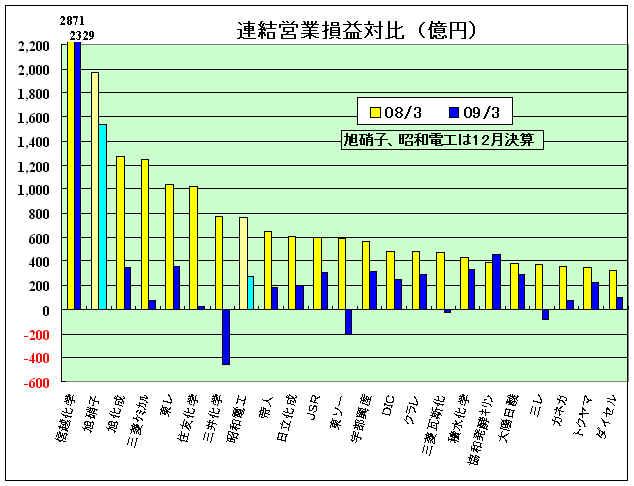

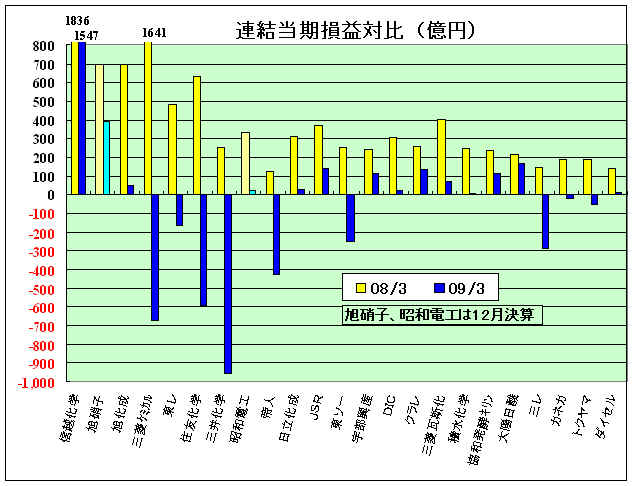

2009年3月度決算発表がほぼ終わった。

化学関係(医薬を除く)各社の対比は以下の通り。

各社の詳細は既報。

営業損益で、これら各社は全社減益となった。(協和発酵キリンは2008/4発足で、前年は協和発酵)

石油化学関係、IT 材料関係のダウンが大きい。

当期損益は減損損失や有価証券評価損など多額の特別損失を計上し、大幅減益となり、赤字となった企業が多い。

住友化学と三井化学は繰延税金資産を一部取り崩している。

減益ではあるが減益幅の小さい信越化学は、年間配当を前年の90円から100円に増配した。

ーーー

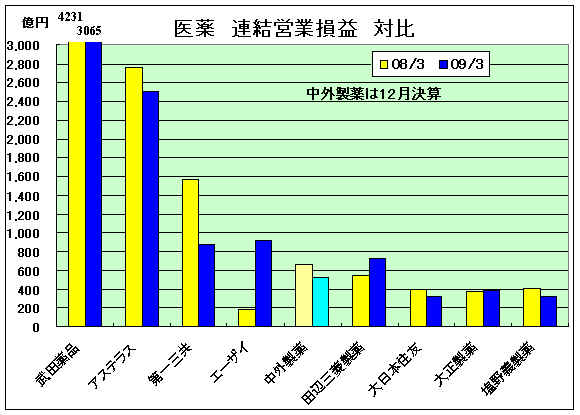

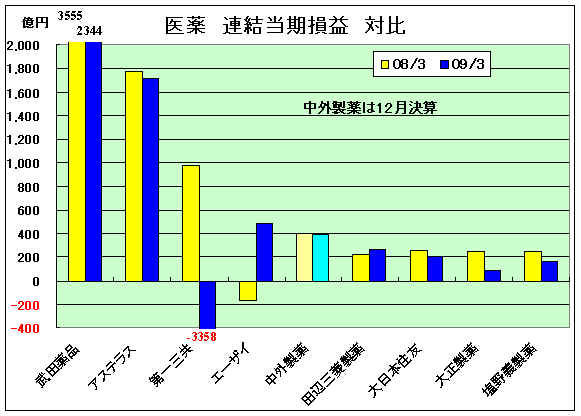

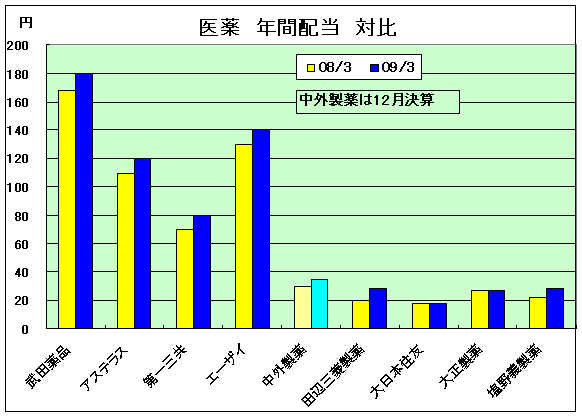

医薬会社の損益は以下の通り。

武田薬品は当期に、TAP Pharmaceutical の会社分割、吸収、及びMillennium

買収に伴う特殊整理を含んでおり、実質は増益。

第一三共も当期にRanbaxy買収の影響を含むが、これを除いても減益。

エーザイは前期、当期にMGI

Pharma

買収に伴う特殊整理を含んでおり、実質は若干の増益。

田辺三菱製薬は前年上期は三菱ウェルファーマ分で、実質は若干の減益。

第一三共は買収したRanbaxyの株価低迷で、特別損失に「のれん償却」 3544億円を計上した。

米商務省は5月19日、4月の住宅着工件数を発表した。

季節調整済みの年率換算で458千戸となり、1月の(1959年の統計開始以来の)過去最低(488千戸)を更新した。

但し、5室以上の集合住宅の減少が大きく、主力の1戸建は増加している。

米国 住宅着工件数推移(季節調整済み 年換算:千戸)

| 2008 | 2009 | 前月比 | 前年同月比 | 2009 | ||

| 1戸建 | 5室以上 集合住宅 |

|||||

| 1月 | 1,064 | 488 | -12.5% | -54.1% | 357 | 118 |

| 2月 | 1,107 | 574 | +17.6% | -48.1% | 357 | 204 |

| 3月 | 988 | 525 | - 8.5% | -46.9% | 358 | 135 |

| 4月 | 1,004 | 458 | -12.8% | -54.4% | 368 | 78 |

| 5月 | 982 | |||||

| 6月 | 1,089 | |||||

| 7月 | 949 | |||||

| 8月 | 854 | |||||

| 9月 | 824 | |||||

| 10月 | 767 | |||||

| 11月 | 655 | |||||

| 12月 | 558 | |||||

| 年合計 | 905.5 | |||||

注) 数値は過去2ヶ月分を常時見直している。

このため、本年2月及び3月は前回発表から変わっている。

なお、不思議なことに、今回の発表統計では昨年以前の月別数字が全て変更されている。(年計は変わらず)

理由不明のため、上の表では昨年数字は従来の発表のままとした。

ダウは5月11日、子会社のDow Europe が合成ゴム事業の売却を検討していると発表した。

J.P. Morgan を財務アドバイザーに起用した。

付記

最終的に、スチレン系製品群とともに売却されStyronの一部門となった。

この事業自体は儲かっているが、事業の効率化のためとしている。

同社の合成ゴム事業は、以前の東ドイツの合成ゴムメーカーの統合でできたBuna Sow Leuna Olefinverbund (BSL) の事業で、1996年にダウがBR/ESBRの販売を受託し、1997年9月にBSLの80%を買収、2000年6月に残り20%をドイツ政府から買収した。

Schkopau に工場をもち、SBR、 ポリブタジエンゴム (PBR)、Lithium Lo Cis ポリブタジエンゴム (Li-PBR)、nickel Ziegler-Natta 触媒 Hi Cis ポリブタジエンゴム (Ni-PBR)、エマルジョンSBR (ESBR)、 溶液重合SBR(SSBR) を製造販売している。

本年3月に年産6万トンの新しい溶液重合SBR (S-SBR)プラントが商業生産を開始した。

2007年6月、JSRはDow Europe からこのS-SBRの能力の50%、3万トンの引取権を取得している。

JSRは、2003年以降、欧州にてDOWとの間でS-SBRの生産委託を行なってきたが、さらに引取権を取得することにより、JSRの先端技術による高品質の製品の供給を拡大し、S-SBR市場におけるJSRのポジションをグローバルに強化することを狙った。

同社ではEUで2012年には、自動車の二酸化炭素排出規制が強化される予定で、さらなる低燃費化の必要から省燃費タイヤ用途でS-SBRへの ニーズが一層高まると見込んでいる。

JSRは引取権を有しているため、他社に事業が売却されても、影響はないと思われるが、相手次第だろう。

それとも、JSR が買収?

ーーー

ダウはほかに、オランダとフランスに工場を持っていた。

同社は1999年にシェルから、オランダ(Pernis) のエマルジョンSBRプラントとフランス(Berre) のcobalt-ポリブタジエンゴム(Co-PBR)プラントを買収した。

同社は2004年初めにPernis の工場を停止した。Berre の工場についても2008年3月に停止を決めた。

ーーー

ダウはまた、独自のINSITE 技術によるメタロセンEPDM (Nordel®)を持っている。

同社は1996年4月にDuPont と50/50JVの DuPont Dow Elastomers を設立し、これもJVに移管した。

しかし、ダウは2005年1月、EPDMや同じくINSITE 技術によるポリオレフィンエラストマー(Engage®)、塩素化ポリエチレン(Tyrin®)などをJVから引き取るオプションを選んだ。

これらは現在、ダウのエラストマー部門に属するが、これについては今後も維持する。

なお、DuPont Dow Elastomers はDuPont がダウの持分を買取り、DuPont Performance Elastomers と改称した。

ーーー

付記

ダウは5月20日、2つの事業の売却が決まったと発表した。

1)塩化カルシウム事業:210百万ドルで

2)Total

Raffinaderij Nederland N.V. (上記)のダウの持分(45%):Valero Energy に725百万ドルで.

韓国LG Chem の連結損益の発表があった。

結果は下記の通りで、石油化学の営業損益は前年比若干の減益だが、黒字(2006年比では大幅増益)となっており、情報&電子材料は大幅増益となった。

世界中の化学会社が減益となっているなかで、大健闘である。

| 連結売上高及び営業損益 (単位:百万ウォン) 注:百万ウオンは約75,000円 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

石油化学では特にオキソアルコールの需要が伸び、またPVCや合成ゴムも好調であった。

2008年9月に高吸水性樹脂(SAP)事業(能力70千トン)をKolon Industries から買収し、アクリル酸事業と一体化した。

情報&電子材料ではバッテリーの需要家の拡大、偏光板のコストダウン、生産性上昇で増収、増益(単体で利益3倍)となった。

2009/1/17 LG化学、GMに電気自動車用バッテリー独占供給へ

中国のビニルチェーン、エンプラ、情報&電子材料は黒字となっている。(ABSは赤字)

増収増益の理由の一つはウオン安で、2008年の8月頃まで1000ウオン/$であったのが、金融危機後は暴落し、一時は1519ウオンまで下がった。年末は1266ウオン。

(その後は1570ウオンまで下がったが、5月20日現在は1248ウオンとなっている。)

付記

LG経済研究院は5月10日、「最近のグローバル企業と韓国企業の経営成果比較」と題する報告書で、「昨年韓国企業が相当に良好な実績を見せたが、ドル基準では米国や日本、ユーロゾーンの企業に比べ不振だった」と分析した。

連結会社の税引後損益は以下の通り(単位:百万ウオン、参考に円換算を付記した)。

| 2008 | 2007 | 増減 | |||

| 百万円 | |||||

| LG Chem | 1,002,585 | 75,194 | 686,205 | ||

| LG Petrochemical | 247,141 | ||||

| (LG Chem total) | 1,002,585 | 75,194 | 933,346 | 69,239 | |

| LG Dow Polycarbonate | PC | -23,698 | -1,777 | -8,813 | -14,885 |

| Tianjin LG Bohai Chemical | VCM | 3,189 | 239 | 151 | 3,038 |

| Tianjin LG Dagu Chemical | PVC | -2,365 | -177 | 7,722 | -10,087 |

| Tianjin LG New Building Materials | PVCドア材ほか | 3,120 | 234 | 4,617 | -1,497 |

| Ningbo LG Yongxing Chemical | ABS | -23,555 | -1,767 | 55,236 | -78,791 |

| LG India | PS | -847 | -64 | 3,447 | -4,294 |

| LG Vina Chemical J/V | DOP | -3,198 | -240 | 2,233 | -5,431 |

| LG Chemical

(Guangzhou) Engineering Plastics |

Engineering Plastics |

3,036 | 228 | 3,508 | -472 |

| LG Chem (Tianjin) Engineering Plastics | Engineering Plastics |

3,682 | 276 | 1,806 | 1,876 |

| LG Chem

(Nanjing) Information & Electronics Materials |

LCD display Battery |

15,671 | 1,175 | 6,228 | 9,443 |

| LG Chem (Taiwan) | LCD display | -2,462 | -185 | -1,764 | -698 |

| LG Chem Display Materials (Beijing) | LCD display | 1,518 | 114 | 1,541 | -23 |

| LG Chem Poland | LCD display | -1,904 | -143 | 2,592 | -4,496 |

| LG Chem Industrial Materials | 人造大理石 | 4,182 | 314 | -1,414 | 5,596 |

| LG Chem (China) Investment | 中国持株会社 | -711 | -53 | 1,128 | -1,839 |

| LG Chemical Hong Kong | 商事 | 216 | 16 | 814 | -598 |

| LG Chem America | 商事 | -837 | -63 | -1,549 | 712 |

| LG Surfaces | 商事 | 3,879 | 291 | 5,311 | -1,432 |

| LG Chem Europe | 商事 | 889 | 67 | 324 | 565 |

| 調整 | 3,618 | 271 | -180,591 | 184,209 | |

| Total | 986,008 | 73,951 | 835,873 | 150,135 | |

LG Chem は昨年12月1日、工業材料・建材部門を本年3月末までにスピンオフすると発表した。

石油化学と工業材料・建材では企業カルチャーや需要家が異なるため。

2009年4月1日付けで分離され、LG Hausys

という名前の会社となった。

同社の扱い製品は以下の通り。

Industrial textiles for floorings and other applications

Decorative materials for kitchens, offices and home appliances

Housing materials including window frames, PVC floorings and others

Automotive components

(interior and exterior components, bumper systems, engine parts, plastic fuel tanks, and steering wheels)

決算では「中止事業」扱いとし、この部門の業績を全社の売上高、営業損益から除外し、最終税引後損益で加算している。

ーーー

2009年第1四半期の業績も好調で、前年同期比で増収増益となっている。

| Q1 2009 | Q1 2008 | 増減 | |

| Sales | 2.93 trln | 2.99 | -0.06 |

| Operating Profit | 416.5 billion | 340.2 | 76.3 |

| Net Profit | 288.5 billion | 258.4 | 30.1 |

2009/5/22 LyondellBasell に新出資者

LyondellBasell はロシアの億万長者 Len Blavatnik の所有するNew York-based のAccess Industries が株主だが、このたび、ドイツの投資家 Andreas Heeschen のProChemie Holding Ltd が加わることとなった。

ProChemie

Holding とAccess Industries が50/50出資でドイツに

ProChemie

GmbH を設立し、これがLyondellBasell の株主となる。

取引の詳細は発表されていない。

両株主はLyondellBasell のリストラを支援する。今回の措置はLyondellBasell の運営や、民事再生法(Chapter 11) 処理には影響を与えないとしている。

参考 2009/4/27 LyondellBasell、親会社も米国の民事再生法対象に追加

Andreas Heeschen は武器メーカーのHeckler & Koch

の主オーナー。

彼は化学分野に関心を持っているという。

公正取引委員会は5月21日、ポリプロカルテル事件で住友化学とトクヤマに対し、審判の結果、5月19日に課徴金納付を命ずる審決を行ったと発表した。

課徴金は以下の通りで、昨年6月の納付命令とほぼ同金額。

住友化学 1億1716万円

トクヤマ 4779万円

納付期限 7月21日

ーーー

2000年5月30日にポリプロピレンのカルテルで7社に公取委の立入検査が入った。

公取委は2001年5月30日に7社に対し排除命令を出した。

7社のうち3社は課徴金を支払ったが、4社は2007年8月の審決に対して東京高裁に審決取消訴訟を提起し、まだ争っている。

公取委は2008年6月20日付けで、4社に対し課徴金納付命令を出した。

(通常はメーカーが審決を受諾した後で課徴金納付命令を出す。)

2007/8/11 PPカルテル審決 付記

メーカー側は控訴中のため、審判手続の開始請求を行い、公正取引委員会は8月29日、審判開始を発表した。

住友化学とトクヤマの2社については、本年2月に第3回審判で審判手続が終結、3月に審決案が送達され、2社は審決案に対する異議の申立てを行ったが、異議を受け入れず、課徴金の納付を命ずる審決が行われた。

両社は、本件違反行為をしたことはなく,本案審決の認定は事実無根であると主張した。

公取委は、本件は改正前の独禁法が適用されるが、それによれば、公取委の審判審決において既に認定されている被審人の一定の違反行為について、課徴金に係る審判手続の段階で公取委における審理や認定判断をもう一度行うというようなことは、予定していないものと解される。

このため、被審人らが本件審判手続において本件違反行為の不存在を改めて主張することはできないと解するのが相当であるとした。

出光興産、サンアロマーについては審判が係属中。

4社は審決そのものに対して東京高裁に控訴しており、まだ結論が出ていない。

結論が出る前に納付期限が来れば、どうするのだろう。

各社の課徴金は以下の通り。(青字が確定分)

| 課徴金命令 | 審判課徴金 | 08/6 納付命令 | 今回の納付審決 | |

| 三井化学(グランドポリマー) | 7億6008万円 | |||

| 日本ポリケム | 8億4517万円 | 2億2087万円 | ||

| チッソ | 4億3513万円 | 1億1662万円 | ||

| 住友化学 | 1億1716万円 | 1億1716万円(審決取消訴訟中) | ||

| 出光興産 | 1億4215万円 | 審判係属中 (審決取消訴訟中) | ||

| サンアロマー | 5097万円 | 審判係属中 (審決取消訴訟中) | ||

| トクヤマ | 4781万円 | 4779万円(審決取消訴訟中) |

付記 2009/10/14 ポリプロカルテルで高裁判決

2009/5/23 韓国公正取引委員会、マリンホースカルテルで課徴金

韓国公正取引委員会(KFTC)は2009年5月18日、マリンホースのメーカー4社にカルテルに参加したとして排除命令と557百万ウオンの課徴金支払命令を出したと発表した。

参考 2008/12/12 マリンホース国際カルテル事件で日本人に有罪判決

横浜ゴムもカルテルに参加したが、KFTCにカルテル情報を報告したため、leniency programに基づき課徴金を免除された。

なお、Manuli Rubber は韓国でのビッドに参加していないため、対象にならなかった。

課徴金は以下の通り。

| 百万 KRW | 千USD | |||

| Bridgestone Corporation | Japan | 319 | (256.6) | |

| Dunlop Oil & Marine | UK | 146 | (117.4) | |

| Trelleborg Industrie SAS | France | 50 | ( 40.2) | |

| Parker ITR S.r.l. | Italy | 42 | ( 33.7) | |

| Yokohama Rubber | Japan | ー | ー | leniency |

| (Manuli Rubber) | Italy | ー | ー | 韓国でビッドに不参加 |

| Total | 557 | (447.9) |

KFTCは2005年に課徴金を売上高の5%から10%に引き上げた。

2008年3月、KFTCは国際カルテルのみを担当する新しい部門を設置した。

2008年12月にはインドネシア、タイ、シンガポール、中国の製紙メーカー4社に対し、韓国を含むアジア太平洋地域数カ国でコピー用紙のカルテル行為を行ったとして、総額3,988百万KRW(2,922千ドル)の課徴金を課している。4社は韓国で販売されるコピー用紙の56%を占める。

これは過去5年で最初の国際カルテルで、その以前には、2例がある。

・2002年の黒鉛電極カルテル

UCAR International (米)、SGL Carbon

(独)、昭和電工、東海カーボン、日本カーボン、SEC(日本)

・2003年のビタミンカルテル

Hoffmann La-Roche(スイス)、BASF(独)、Aventis

(仏)、Solvay(蘭)、エーザイ、第一製薬

LyondellBasell の連結財務諸表が発表されている。

Basell によるLyondell 買収に伴い、2007年12月21日から旧 Lyondell の業績が加算され、2008年の売上高は急増した。

| Sales (百万ドル) | |||||||||||||||||||||||||||||||||||

|

LyondellBasell のセグメントの内容は以下の通り。

| Fuels | gasoline、ultra-low sulfur diesel、jet fuel、aromatics、lubricants、naphtha、VGO、LPG、bitumen、heating oil、MTBE、ETBE、alkylate |

| Chemicals | ethylene、propylene、butadiene、aromatics、 EG、EO、EO derivatives、ethanol、 VAM、acetic acid、methanol、 PO、SM、TBA、isobutylene、 PG、PG ethers、butanediol、 fragrance、flavors chemicals * TDI事業は2008/9/1に売却(中止事業に含む) 2008/3/31 Rhodia とLyondell、イソシアネート事業売却 |

| Polymers | HDPE、LDPE、LLDPE、PP PP-based compounds, materials and alloys ("PCMAs") Catalloy process resins、polybutene-I polymers |

| Technology and R&D | licensing

of polyolefins process technologies supply of polyolefin catalysts and advanced catalysts |

損益面では需要減や売価値下がりなどのほか、在庫評価減とノレン償却があり、営業損益では59億ドルの赤字(前年比69億ドルの悪化)、当期純損益では73億ドルの赤字となった。

2008年の営業損益には以下を含む。

ノレン償却 4,982 百万ドル(うちLyondell買収 4,921百万ドル)

減損損失 218百万ドル

(2008/4 Shell から買収の

Berre refinery の設備)

在庫評価減 1,256百万ドル

ノレン償却等を除外すると、前年比17億ドルの採算悪化となり、在庫評価減を除いても4億ドルの採算悪化となっている。

| Operating Income (百万ドル) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

このほか、借入金の増加により、支払利息が21億ドルも増えており、当期損失の大きな要因となっている。

2008年末の長期借入金の残高は 23,195百万ドル(約

2.2兆円)となっている。

(金利支払不能で、ほぼ全額が期限の利益を失い、短期借入金に計上されている。)

連結損益計算書 (百万ドル)

| 2008 | 2007 | 増減 | 2006 | |

| Sales and other operating revenues: | ||||

| Trade | 49,903 | 16,168 | 33,735 | 12,364 |

| Related parties | 803 | 952 | -149 | 811 |

| 50,706 | 17,120 | 33,586 | 13,175 | |

| Operating costs and expenses: | ||||

| Cost of sales | 48,780 | 15,196 | 33,584 | 11,746 |

| Inventory valuation adjustment | 1,256 | 1,256 | ||

| Impairments: | ||||

| Goodwill | 4,982 | 4,982 | ||

| Other | 225 | 20 | 205 | 42 |

| Other Selling, general and administrative expenses | 1,197 | 740 | 457 | 525 |

| Research and development expenses | 194 | 135 | 59 | 132 |

| Purchased in-process research and development | 95 | -95 | ||

| 56,634 | 16,186 | 40,448 | 12,445 | |

| Operating income (loss) | -5,928 | 934 | -6,862 | 730 |

| Interest expense | -2,476 | -353 | -2,123 | -332 |

| Interest income | 69 | 70 | -1 | 70 |

| Other income, net | 113 | 127 | -14 | 32 |

| Income from equity investments | 38 | 162 | -124 | 130 |

| Income (loss) before income taxes | -8,184 | 940 | -9,124 | 630 |

| Provision for (benefit from) income taxes | -848 | 279 | -1,127 | 234 |

| Income (loss) from continuing operations | -7,336 | 661 | -7,997 | 396 |

| Income from discontinued operations, net of tax | 15 | 15 | ||

| Net income (loss) | -7,321 | 661 | -7,982 | 396 |

ーーー

同社は1月6日、破産法 Chapter 11 (民事再生法)の申請を行った。

2009/1/7 LyondellBasell、Chapter 11 申請

2009/4/27 LyondellBasell、親会社も米国の民事再生法対象に追加

2006年のイグ・ノーベル賞(The Ig Nobel )の平和賞に高周波雑音発生装置「Electromechanical Teenager Repellant」、通称「モスキート」を発明した英国のHoward Stapletonが選ばれた。

人間は年をとるに従い、高周波の音が聞き取れなくなる。「モスキート」はこれを利用して、若者しか聞き取れない高周波の雑音を発して、街にたむろするteenagerを追い払うための装置(repellant)として開発された。

2006/10/13 ノーベル賞とイグ・ノーベル賞

東京都足立区が本年5月21日から、区立北鹿浜公園に「モスキート音」と呼ばれる高周波音を流し、たむろして破壊行為などを繰り返す若者らを「退散」さ せる実験を始めた。

使われるのは、英国製の「モスキートMK4」という高周波音発生装置。5月中旬から来年3月までの予定で1台を試験設置し、午後11時から午前4時まで作動させる予定。

公園管理課では、近隣住民の声も聞きつつ慎重に実験する方針で、効果次第では、ほかの公園を含めた本格導入も検討する。

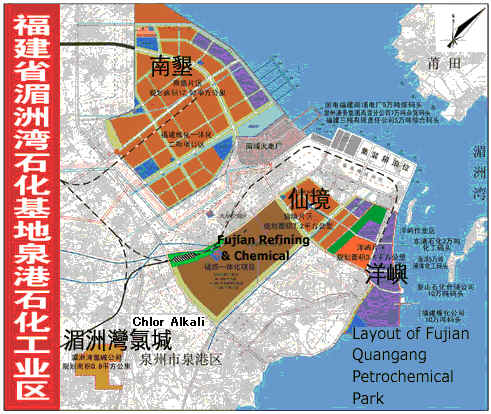

2009/5/26 台湾の石化メーカーが中国でエチレンコンプレックスを計画

台湾の石化メーカー6社が福建省の泉州市泉港区の泉港石化工業区に地元政府と組んで、エチレン年産100万トンの石油化学センター建設を計画していることが明らかになった。

福建省福州市で先週開かれた第11回海峡両岸経済貿易交易会で、台湾の台湾石化同業公会(石油化学工業協会)が明らかにした。

泉港石化工業区には仙境、南墾、洋嶼、Chlor Alkaliの4地区があるが、南墾地区が割り当てられた。

同石化センターは第1期として2.4平方キロの敷地に総額60億ドル(うちエチレン15億ドル)を投じて、エチレン100万トン規模のナフサ分解装置とポリプロピレン、エチレングリコール、スチレン、酢酸、合成ゴム、合成繊維など53品目のプロジェクトを推進する。売り上げ目標約700億元。

次の台湾メーカー6社が80%を出資する。

| 和桐化学(Ho Tung Chemical) | Normal paraffin, Alkyl Benzene, LAS などのメーカー | |

| 大連化学(Dairen Chemical ) | VAM、エチルアセテート、1,4ブタンジオールなどのメーカー | |

| 李長栄(Lee Chang Yung Chemical) | DME、アセトアルデヒド、MIBK、MEK、PPなどのメーカー、 (台湾ポリプロをバゼルから買収) |

|

| 長春人造樹脂(Chang Chun Plastic) | フォルムアルデヒド、PVA、その他のメーカー | |

| 國喬石油化学(Grand Pacific Petrochemical ) | SM、ABSなどのメーカー | |

| 台湾合成ゴム(TSRC) | SBR、BR、TPEのメーカー |

主な誘導品計画は次の通り。

PP 400千トン

SM 500千トン

MTBE 160千トン

MEK 60千トン

VAM 350千トン

NBR 30千トン

これから中国及び台湾の政府の承認を得ることが必要。

これまで台湾プラスチックが中国政府の承認を受けられないままとなっているが、台湾石化同業公会では楽観的である。

2008/4/16 台湾プラスチック、寧波エチレン計画取り止めか

6社は現在、FSと環境アセスメントを実施中。

将来的にはエチレン年300万トン規模に増設する計画とされる。

泉州市は台湾に向かい合っており、泉港区にはExxonMobil/Saudi Aramco/Sinopec &Fujian Government のFujian Refining & Petrochemical が石油精製の増設(400万トン→1200万トン)とエチレン80万トンのコンプレックスの建設を行っている。

2006/4/7 中国のエチレン合弁会社ー2 の4.福建石化計画

|

|

|

|

|

Obama 大統領は2月17日、7,970億ドルの景気対策法案(Stimulus Plan)にサインした。

この中には、電池製造支援として、米国での先進的な電池や自動車用電池メーカーへの補助金として20億ドルが含まれている。

プラグイン ハイブリッドカーを2015年までに100万台にすることを狙ったもの。

2009/2/19 米国の景気対策法案成立、エネルギー・環境関連が多数

米国エネルギー省では、部品や電気自動車を含めた電池メーカー35社に与えるとしているが、このうち12億ドルをリチウムイオン電池などの自動車用の先進的な電池の製造工場を建設する企業に与えられる。

多くの企業がこれを狙って動いているが、更に各州が工場誘致を狙って動いている。

ミシガン州は同州に工場を建設するメーカー4社に各1億ドル(25百万ドル

x 4年)の税額控除を決めた。

(当初3社で、のち1社追加)

ーーー

ダウはリチウム電池の製造のため、韓国最大のリチウム電池メーカーKokam

Engineering の米国子会社、及び投資会社のTownsend Ventures, LLC と SAIL Venture

Partners と組んで、合弁会社 KD ABG MI, LLC

を設立する予定。

(Kokam-Dow Advanced Battery Group から取った)

Kokam Engineering は1989年設立で、1998年にリチウムポリマー電池の開発を開始、1999年に生産を開始した。

2003年に電気自動車用の大型リチウムポリマー電池の開発を開始した。

付記 JV名はDow Kokam となった。

株主は以下の3社;

The Dow Chemical Company

TK Advanced Battery LLC

Groupe Industriel Marcel Dassault (Dassault).TK Advanced Battery, LLCはTownsend Capital, LLCの子会社

Kokam Co, LtdとKokam America, Inc.に出資。Kokam America, Inc.はDow Kokamの一部となった。Groupe Industriel Marcel Dassault

子会社でリチウムイオン電池製造のSociété de Véhicles Electriques (SVE)はDow Kokamの子会社となった。

ダウは5月14日、補助金を受けられるのを前提に、新会社の立地をミシガン州のMidland

に決めたと発表した。

年間6万台のハイブリッド又は電気自動車用に電池を供給する。800人の雇用を考えている。

ミシガン州とは既に交渉済みで、同州は4月14日にJVを同州に工場を新設して税額控除を受ける4社のうちの1社になると発表している。

エネルギー省の決定は本年夏で、認められた場合、9月末には建設を開始し、2011年央には生産を開始する。

ーーー

ミシガン州が税額控除を認めたメーカーは、KD ABG MI, LLCのほか、次の3社。

1)A123 Systems

2001年にマサチューセッツ工科大学からスピンアウト。創業者はMITの教授のYet-Ming

Chiang。GEが10%出資している。

リチウムイオンバッテリーの性能を向上させるナノス

ケール材料を開発した。

同社は最近、クライスラーとの間で新しい電気自動車用の電池販売の契約を締結した。

2)Johnson Controls-Saft

フランスのバッテリー関連会社のSaftと米Johnson

Controlsの合弁会社。

フォードに電池を供給する。

3)LG Chem

LG化学は1月13日、「2010年に発売予定のGMの電気自動車 シボレー・ボルト(Chevy Volt) に搭載されるリチウムイオン・ポリマー・バッテリーを供給する唯一の企業として選ばれた」と発表した。

LG化学はソウルの90km南方の梧倉(Ochang

)に730百万ドルを投じて新工場を建設する。

GMは当初は電池の組立をCompact Power に委託するが、ミシガン州の自社工場完成後は自社で行う。

2009/1/17 LG化学、GMに電気自動車用バッテリー独占供給へ

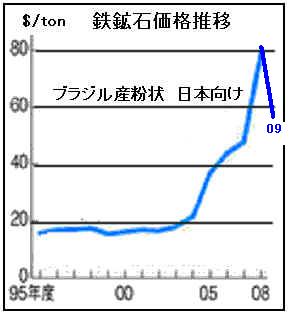

Rio Tinto は5月26日、子会社のHamersley Iron の新日鉄との豪州産鉄鉱石価格交渉が決着したと発表した。4月1日から適用される。

粉状鉱の価格を前年度比 33%値下げすることで合意した。世界的な景気後退による鋼材需要の減少を受けたもので、値下げは7年ぶり。BHPビリトンなど他の資源大手とも同程度で合意する見通しで、鉄鋼業界全体では3000億円程度のコスト軽減につながる。

| 価格推移(単位:cent/dry metric ton unit) | ||||||||||||||||||||||||

|

dry

metric ton unit は含有鉄分1%当たりの鉄鉱石価格。

豪州産ヘマタイト系鉄鉱石には通常、鉄分64%程度が含まれている。

これで換算すると、粉状鉱の価格は実量ベースで、

2007年 51.5ドル/トン

2008年 92.6ドル/トン

2009年 62.0ドル/トンとなる。

取引の大部分を占める粉状鉱でみると、昨年比では33%の値下がりだが、一昨年との対比ではまだ21%も高い。

昨年11月には、オーストラリア資源中堅のMount Gibson Iron が中国鉄鋼大手の首鋼集団と1トン当たり40米ドルで鉄鉱石(塊状、粉状とも)の売買契約を結んだと伝えられた。同社は数社から10ー12月期の出荷見合わせを要請され、11月に入って3社から契約破棄を通告されたという。

付記

中国鋼鉄工業協会や中国の鉄鋼会社にとっては受け入れがたい値段で、中国鋼鉄工業協会は緊急会議を開き、対策を協議している。

中国はその後、45%の値下げを要求したが、まとまらず、7月1日からはスポット価格での取引に移行することとなった。

しかし、7月8日の中国紙は、Rioと日本側の上記の価格をそのまま受け入れると報道した。

また、従来の1年契約から、半年契約への切り替えも受け入れた。スポット価格が4月の安値から32%も上がっているのが理由。

→ これは事実ではなく、まだ決着していない。

中国鋼鉄工業協会は8月17日、7-12月の価格で豪州Fortescu Metals との間で前年比35.02%ダウンで合意したと発表した。

粉状鉱で 94cent/dry metric ton unit (Rio は97cents)、35.02%ダウン

塊状鉱では100centsで50.42%ダウン。FMG は豪州第三位。 Hunan Valin Iron and Steel Group が17.4%出資している。

付記

ブラジルのヴァーレ(CVRD)は6月10日、新日鉄など日本のメーカーと韓国POSCOとの2009年度の鉄鉱石価格が決まったと発表した。

| 価格推移(単位:cent/dry metric ton unit) | ||||||||||||

|

ブラジル産ヘマタイト系鉄鉱石には同66.5%程度が含まれている。

ーーー

原料炭については鉄鋼業界はBHP Billliton との間で、豪州の強粘結炭 Goonyella炭価格を2007年の98ドル/トンから2008年には300ドル/トンに上げたが、2009年度については3月に128ドル/トンとすることで合意している。(2003年度は46ドル)

鉄鉱石と原料炭の値下げを合わせると、業界全体で年間約9000億円程度のコスト軽減が見込めるとされている。

鋼材1トン当たりで1万5千円前後となる。新日鉄とトヨタは2009年度の鋼材価格交渉で1トン当たり約1万5千円の値下げで合意したと報じられている。

2009/5/28 ペトロチャイナ、シンガポール石油株 45.51%を買収

中国石油天然気(ペトロチャイナ)は5月24日、同社が、シンガポールのケッペルグループ(Keppel) からシンガポール石油(SPC)の45.51%の株式を全て買収することで合意したと発表した。1株 S$6.25(24%のプレミアム)で、買収総額は約10億2千万米ドルとなる。

買収完了後には、中国政府の承認を得た上で、SPCの残り全株式買収のオファーを行う。

Keppel と同じ株価で買収する計画で、その場合、Keppel分を含めた総買収金額は22億5千万米ドルとなる。

シンガポールのM&A法(Singapore Code on Take-overs and Mergers)14条では、企業の株式30%以上を取得した者は残りの株式の買収を提案することが義務付けられている。

ペトロチャイナは残り株式買収の意図を持ち、Deutsche Bank に依頼して株主への公告を既に行っている。

SPCは豪州、中国、インドネシア、ベトナムで石油や天然ガスの開発などを展開している。

同社とChevron との50/50JVのシンガポール製油(Singapore Refining

Company )はジュロン島に29万バレル/日の精製能力を持ち、Shell、ExxonMobil と並びシンガポールの三大石油精製メーカーである。

SPCはまた、原油や燃油の港湾輸送や小売りなども行っている。

Pulau Sebarokに220,000m3の貯蔵ターミナルを持つ。

最近の業績は以下の通り。(米ドル換算)

| 2008 | 2007 | |

| Sales | 768億ドル | 605億ドル |

| Net Profit | 1.6億ドル | 3.6億ドル |

ペトロチャイナによると、主な目的はダウンストリームの取得で、SPCはペトロチャイナが国際戦略を進めていくためのプラットホームとなる。

ペトロチャイナは石油精製ではシノペックに差を付けられており、中国南部で新設や拡張を行っている。

同社は既にシンガポールで活動しているが、製油所を手に入れることでvalue

chain の統合が可能となった。

Keppelは政府系複合企業で(Temasek

が出資)、海底石油掘削機器の世界最大のメーカー。

一時はSPCの77%を所有していたが、現在は45.51%を所有している。

SPCの残りの株主は名義は多数だが、実質は政府のTemasekが45.54%となっている。

今回の株式売却について、Keppel のCEOは、「過去10年にわたり、SPCを良質のエネルギー製品の供給者に育成し、かつ、石油開発・生産に上流展開してきた。今回の売却で株主価値を高めるチャンスを捉えた」としている。

ーーー

ペトロチャイナは昨年5月、新日本石油との間で、新日石子会社の新日本石油精製が保有する大阪製油所(115千バレル/日)を共同出資会社として運営することで合意した。同製油所を輸出特化型製油所に転換するため新会社を設立、ペトロチャイナが49%出資する。

当初は本年4月実施予定であったが、必要手続き等に時間を要し、6月以降となっている。

付記 中国NDRCは2009年6月、これを承認した。(7/10に明らかにされた)

2009/5/29 昭和シェル石油、太陽電池事業に 1600億円投資

昭和シェル石油は2010-14年度の5年間で太陽電池事業に約1600億円を投資する。工場新設などで期間中に生産能力を現在の8万キロワットから100万キロワットに増やす計画。

同社は5月26日、中期経営ビジョン「EPOCH 2010 ~変化に克ち、未来を拓く~」の概要を発表した。

国内での石油製品需要の漸減、海外市場での新規輸出型製油所の出現による国際競争の激化と、低炭素社会への動きという事業環境の変化を考慮して策定した。

それによると、中期経営目標・計画として2014年度にCCS ベースの経常利益目標を1,000 億円とし、そのうち石油事業が500 億円、太陽電池事業が500 億円としている。

CCS ベース(Current cost of supply) とは棚卸資産の影響を除いたベースで、

2007年の経常損益は443億円、2008年は457億円となっている。

現在の経常損益を2倍にし、それを太陽電池で増やすという野心的な計画である。

中期経営ビジョンの柱は4つ。

① 石油事業の収益力強化

調達・製造・供給では、サウジアラムコ(同社に15%出資)からの最適な原油調達、シェルグループのトレーディングネットワークを活用した機動的な輸出、製油所の最適操業を通じてアジアトップレベルのコスト競争力の確立を目指す。

② 太陽電池事業の展開

グローバルシェア10%の獲得を目指す。

③ エネルギー&ホームソリューション事業の展開

石油製品、太陽電池に加え、東京ガスと共同で建設中の扇島パワーステーションで発電される電力を中核電源とした電力事業の確立、燃料転換を志向される需要家様のニーズに応えるLNGの供給拡大などを通じ、総合的なエネルギーソリューションの提供を目指す。

④ 成長の芽の育成

燃料電池、バイオ燃料、電気自動車関連、GTL燃料などの次世代エネルギーの技術開発にも取り組む。

太陽電池事業については、同社はシリコンを使わない「化合物型」の一種で、銅(Copper)、インジウム(Indium)、セレン(Selenium)を原料とする「CIS太陽電池」の商業生産を宮崎県内で手掛けている。

CIS太陽電池の特長は以下の4点。

1) 従来型の結晶シリコン系太陽電池とは異なる全く新しい構造の薄膜化合物系太陽電池。

2) シリコンを使用しないので、結晶系で危惧されている原料不足問題に影響されない。

3) 鉛やカドミウム(Cd)などの物質を使用していない環境対応型商品。

4) 外観は結晶系とは異なり、黒一色の落ち着いたデザイン。

現在、100%子会社である昭和シェルソーラーのCIS太陽電池宮崎第1プラント(年産能力20MW)が稼動しており、第2プラント(60MW)が本年4月22日に竣工式を行った。

同社は、既存80MWの能力に対し、2011年に年産1,000MW(1GW)規模の生産能力達成に向けて検討を行っている。

同社は昨年7月、CIS太陽電池技術開発の強化を目的として、厚木にリサーチセンターを設立するとともに、㈱アルバックと量産技術に関する共同開発を開始することを決定した。

昭和シェルが世界に先駆けて確立した独自のCIS太陽電池製造技術とアルバックがこれまで半導体、フラットパネルディスプレイで培ってきた真空装置技術を融合させることで、より生産能力の高い製造装置の開発を期待している。

本年4月、同社と日立製作所は、宮崎県にある日立のプラズマパネル工場を昭和シェルが買収することで両社が交渉に入ったことを明らかにした。日立はパナソニックからの調達に切り替えた。

昭和シェルは同工場を買収後、太陽光発電パネルの生産工場に転用する。

新井純社長は「太陽電池で世界シェア1割をめざし、石油と並ぶ中核事業に育成する」としている。

付記

昭和シェル石油は6月24日、15%の大株主であるサウジアラムコと、サウジアラビア王国内において太陽光を活用した小規模分散型発電事業の可能性の調査を開始することに合意したと発表した。

太陽光発電のパイロットプラントを建設し小規模独立型電力系統(マイクログリッド)への繋ぎ込みなどの技術検討を行い、この結果を受けて同国内での本格的な事業化へ移行する計画。

付記

昭和シェルは9月7日、子会社の昭和シェルソーラーが2011年の稼働開始を目指し、CIS太陽電池の第3工場を宮崎県に建設することを決定したと発表した。

工場の年産規模は900MW、投資金額は約1000億円を予定しており、現在稼働している第1および第2工場と合わせると、およそ1ギガワット(1000メガワット)の年産能力を確立することになる。工場の建設にあたっては、宮崎県東諸県(ヒガシモロカタ)郡国富町に所在する日立プラズマディスプレイ(株)の宮崎工場を購入する。同社は2010年4月にソーラーフロンティアに改称した。

付記

昭和シェルの子会社のソーラーフロンティアは2010年10月12日、GEとの間で、CIS太陽電池モジュールの供給とシステム技術に関して提携することで合意した。

この提携にもとづき、ソーラーフロンティアは、CIS太陽電池をGEブランドで供給すると同時に、同社と共に大規模太陽光発電のシステム・設置に関する技術の開発に取り組む。

ーーー

新日本石油も、総合エネルギープロバイダーとして燃料電池、太陽電池、蓄電池等新エネルギー関連事業を次期事業の柱の一つと位置づけている。

「ENEOSはエネルギーに責任を持ちたいと思っています。だからこそ、有限なエネルギーである石油だけでなく、無限で再生可能なエネルギーである太陽光にも取り組む-

総合エネルギー企業として当然の責務と考えています。」

新日本石油と三洋電機は、本年1月23日付で50/50の出資で薄膜太陽電池合弁会社「三洋ENEOSソーラー」を設立した。

新日本石油は薄膜シリコン太陽電池を安定調達し、国内大規模発電や公共産業向けの用途開拓ならびに住宅用途への投入を推進したいと考えていた。

三洋電機は、現在世界最高レベルのセル変換効率を実現するHIT太陽電池(結晶シリコン基板とアモルファスシリコン薄膜を用いて形成したハイブリッド型の太陽電池)を製造販売しているが、さらに薄膜シリコン太陽電池の技術開発も進めてきた。

三洋はHIT太陽電池に関しては今後とも単独での事業拡大を推進するが、薄膜太陽電池に関しては、新日本石油との共同出資会社設立を決めたもの。

新会社は、三洋電機のHIT太陽電池の要素技術や薄膜太陽電池の基礎技術、新日本石油の石油精製やガス原材料技術を強みとし、加えて新日本石油が持つ中東産油国との強い信頼関係を引き継ぐことで、早期の事業化および高性能な 薄膜太陽電池の供給を進める。

新会社は、当初 80MW規模で2010年度内の生産(三洋の岐阜事業所)・販売を開始した後、順次生産規模の拡大を図り、国内外を合わせ2015年度に1GW規模、2020年度には2GW規模の生産・販売を目指す。

付記

三洋ENEOSソーラーは2010年度中に予定していた薄膜型太陽電池の商業生産を2011年度以降に延期する。薄膜型はシリコンの使用が少なく、低コストで生産できるのが特色だが、400ドル/kg超であったシリコン価格が50ドル程度に低下、多結晶シリコンと比べた割安さが薄れた。

なお、パナソニックが三洋電機を子会社化することが決まったが、パナソニックは2002年に住宅向け太陽光発電システムから撤退し、同社の弱点となっている。

このため、三洋が得意とする太陽光発電と充電池の両事業を合わせ、「五つ目の戦略事業」と位置づけている。

パナソニックの戦略事業

デジタルAV事業-薄型テレビ事業

生活快適実現事業:「エコライフ」「セキュリティ」「照明」「ヘルスケア」

デバイス事業

カーエレクトロニクス事業

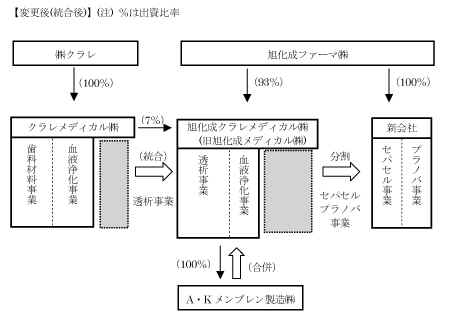

2009/5/30 旭化成クラレメディカル、米社と透析事業で包括的な事業提携

旭化成クラレメディカル(以下 AKKM)は5月19日、米国のNxStage Medical, Inc.との間で、透析事業領域(一部血液浄化事業関連を含む)に関し、包括的な事業提携契約を締結したと発表した。

AKKMは旭化成メディカルの透析事業・血液浄化事業とクラレメディカルの透析事業を統合した会社で、人工腎臓、血液浄化関連製品などの開発、製造、販売を行う。人工腎臓用中空糸製造を延岡で、人工腎臓組立を大分、延岡及び浙江省杭州市で行っている。

NxStage は在宅透析システム、急性腎不全治療システムの製造、販売、及び関連ディスポ製品事業を行い、ドイツ、メキシコ、イタリアに生産拠点を持っている。

提携内容は以下の通り。

| ・ | AKKMはNxStage のドイツ工場に人工腎臓用ポリスルホン中空糸を供給する。 |

| ・ | NxStage はドイツ工場でその中空糸を使用してNxStage ブランド人工腎臓を製造し、北米で販売する。 |

| ・ | AKKMは、NxStage のドイツ工場に人工腎臓組立を委託し、AKKMブランド製品を北米を除く全世界で販売する。 |

| ・ | AKKMは将来、同工場で能力増強投資を実施し、新工場の土地、建物、設備等の所有権を保有する。 |

| ・ | NxStage は、同社の人工腎臓設計と組立、及び血液回路および関連製品に関する特許およびノウハウについて、北米を除く世界市場を対象とした製造・販売権をAKKMに供与する。 |

| ・ | AKKMは、NxStage に長期貸付金 4,000 万ドル(4 年満期)を提供する。 |

AKKMは中国に次ぐ海外組立拠点を検討していたが、NxStage

ドイツ工場での共同事業化と両社の人工腎臓技術の融合で、グローバル成長戦略を加速する。

NxStage は製品競争力の要となる高性能中空糸の安定供給を確保する。

両社は、相互協力の下、日本・アジア、米州、欧州の三極にまたがるパートナーシップを推進することで、透析治療技術のさらなるイノベーションをリードする。

ーーー

旭化成メディカルとクラレメディカルは2006年6月、クラレのEVOH樹脂を用いた医療用中空糸膜の製造会社 A・Kメンブレン製造㈱を50/50で設立し、延岡に400万本/年(スタート時260万本/年)の工場の建設を開始した。

クラレメディカルはクラレの倉敷事業所再編計画の一環として、同工場にあったEVOH中空糸膜製造工場の新立地を検討していたが、ポリスルホン中空糸膜を延岡で製造している旭化成メディカルが、EVOH中空糸膜による製品ラインアップ構想を持っていたため、両社の構想が合致した。

ーーー

2006年12月、旭化成メディカルとクラレメディカルは両社の透析事業と血液浄化事業を統合することについて基本合意した。

今後の医療用中空糸膜技術の向上と製品競争力の強化を図るためには、より一層の事業の一体化が必要と判断した。

社名を旭化成クラレメディカルとし、旭化成ファーマが85%、クラレメディカルが15%を出資する計画であった。

旭化成メディカルのセパセル事業(輸血用白血球除去フィルター)とプラノバ事業(ウイルス除去フィルター)は対象外。

クラレメディカルの歯科材料事業は統合対象外。

A・Kメンブレン製造は旭化成クラレメディカルが吸収合併。

しかし、血液浄化事業については公取委の承認が得られず、計画を一部変更し、2007年10月にスタートした。

統合対象:旭化成メディカルの透析事業・血液浄化事業とクラレメディカルの透析事業

(クラレメディカルの血液浄化事業を除外)

出資比率:旭化成ファーマ 85%→93%、クラレメディカル 15%→7%

付記

クラレは2011年8月3日、同社持ち株を旭化成に譲渡し、同社を旭化成の100%子会社にすることで合意したと発表した。

譲渡日は2012年4月1日で、その後社名を変更する。

旭化成クラレメディカルは2012年4月1日に旭化成メディカルと合併、新社名は旭化成メディカルとなる。

付記

クラレメディカルは6月2日、同社の血液浄化事業の営業権を10月1日に川澄化学工業へ譲渡することについて基本合意したと発表した。川澄化学は、プラスチックの成形加工技術を日本で最初に確立した先駆者として、プラスチックを採血・輸血医療に初めて実用化し、1回限りの使用で安全な今日のディスポーザブル医療機器をスタートさせた。

現在川澄化学は、血液に係わる医療機器・医薬品の専門メーカーとして、血液の採取・分離・保存・輸血から、血液の浄化、血管を通じての薬剤投与、血圧の監視、血管の診断・治療までの幅広い領域で高度な技術開発を続けている。

ーーー

2008年5月、延岡工場(旧A・Kメンブレン製造)のEVOH樹脂を用いた中空糸膜工場完成

2008年11月、延岡工場で新型ポリスルホン膜ドライタイプ人工腎臓の紡糸・組立一貫工場竣工

生産能力は 中空糸膜:600 万束/年、組立:550 万本/年で、

これで同社の能力は中空糸膜:3400万束/年、組立:約2,800 万本/年となった。

29日のWTI原油価格終値は66.31ドル/バレルとなった。昨年11月上旬の水準。

株式市場が底堅く推移する中、景気底打ちへの期待感が先行、原油の買い戻しが続いている。

米週間石油在庫統計で原油在庫が大幅に減少したことも反映した。

OPECは28日、臨時総会で原油生産の追加削減見送りを決めた。

サウジアラビアのヌアイミ石油相は年末までに75-80ドルに達する可能性もあると指摘した。

東京市場でも、ドバイ原油は終値64.00ドル/バレル、オープンスペックナフサは569ドル/トンと値上がりした。

29日発表の通関統計では、輸入ナフサの平均価格は29,628円/kl となり、前月比約1,000円のアップとなった。

| 2008年 | 2009年 | |

| 1月 | 65,961 | 21,500 |

| 2月 | 64,562 | 23,836 |

| 3月 | 63.597 | 28,632 |

| 平均 | 64.653 | 24,970 |

| 4月 | 63,392 | 29,628 |

| 5月 | 68,205 | |

| 6月 | 74,877 | |

| 平均 | 68,877 | |

| 7月 | 81,933 | |

| 8月 | 86,801 | |

| 9月 | 82,708 | |

| 平均 | 83,820 | |

| 10月 | 66,923 | |

| 11月 | 48,456 | |

| 12月 | 29,780 | |

| 平均 | 50,047 |

国産ナフサ基準価格は3ヶ月ごとの平均輸入価格に2,000円/kl を加算する。