ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

2009/6/11 ベネズエラのアルミ合弁 日本の6社撤退へ

昭和電工など日本企業6社は合計2割を出資するベネズエラのガイアナ地区でのアルミニウム精錬事業から撤退する方針を固めた。合弁相手のベネズエラ政府系企業が地金の日本向け価格引き上げを要求、日本側は採算がとれなくなると判断した。

日本側が合弁解消とベネズエラ側への株式売却の意向を伝え、大筋で合意を得たもので、月内にもベネズエラ政府と正式な交渉に入る。

合弁会社はCVG Industria Venezolana de Aluminio C.A.(通称 CVG Venalum )で、資本構成は以下の通り。

| C.V.G.(ガイアナ開発公団) | 80% | |

| 昭和電工 | 7% | |

| 神戸製鋼 | 4% | |

| 住友化学 | 4% | |

| 三菱マテリアル | 3% | |

| 三菱アルミニウム | 1% | |

| 丸紅 | 1% |

1976年の設立で、当初は三菱化成が2%、三菱金属鉱業が2%であったが、その後上記比率となった。

当時の能力は年産28万トン、うち日本側は年間16万トンを、丸紅を除く5社が出資比率に基づいて引き取った。

工場は1978年2月から生産を開始、同年12月、同社地金の第1船が日本に到着した。

現在の能力は年約45万トンで、このうち日本側が年9万~16万トンを輸入してきたが、長年にわたりC.V.G.との間で価格を巡りトラブルがあり、何度も輸入を中断した。

ーーー

現在、ベネズエラではチャべス大統領のもと、主要産業の国有化が行われており、石油化学についてもその動きが出ている。

2009/6/8 ベネズエラ、石油化学事業の国有化へ

今回はその動きとは関係ないが(ベネズエラの国益を重視したという点では同じ)、このアルミ合弁は1974年に誕生したペレス大統領による重要産業国有化政策により、当初の構想と異なる形で生まれた。

当時、日本のアルミメーカーはベネズエラで2つのアルミ計画を進めていた。

・住友化学は米国Reynolds

からガイアナ地区での共同製錬計画への勧誘を受け、1973年、Reynolds の現地子会社 Aluminio Del Caroni S.A.(通称Alcasa)と基本覚書を締結した。

三菱グループも三菱金属鉱業が代表となってAlcasaと同じ内容の覚書を結んでいたため、これをまとめることとした。

住友化学と三菱金属鉱業が25%ずつ出資、Reynolds、Alcasaと新会社を設立し、年28万トンプラント建設を計画した。

・一方、昭和電工がガ イアナ開発公団の要請によって、神戸製鋼所・丸紅と協同して、日本側80%、開発公団20%の出資で、 Industria Venezolana de Aluminio C.A.(通称 Venalum )を1973年に設立し、ガイアナ地区で15万トンプラント建設を計画した。

1974年に誕生したペレス新大統領の重要産業国有化政策により、アルミニウムについ

ても、同年10月、Alcasa計画とVenalum計画を白紙に還元し、その一本化と、開発公団の出資割合を80%にするよう要求した。

1973年10月からの石油価格引き上げ(第一次石油ショック)で同国の外貨保有高が激増し、外国資本に頼る必要性がなくなったことによる。

日本側は資源ナシヨナリズムの台頭のおりから、やむを得ないと認め、現在の資本構成となった。

ーーー

2002年にCVG Venalumが日本側株主への優遇的措置を拒否、4月以降対日出荷停止となり、日本側も撤退を辞さない強い態度で交渉に臨み、11月にようやく2006年3月までの契約を締結した。

2004年7月にはCVG Venalumの意思決定における日本側の影響力を制約する決定をした株主総会の無効を求め、昭和電工が日本側を代表して、ベネズエラの裁判所に異議申立てを行っている。

2007年に入り、新たな契約更新協議が停滞し、CVG Venalumは日本向け輸出を停止、日本の港でのアルミ在庫に不足が生じる事態になった。

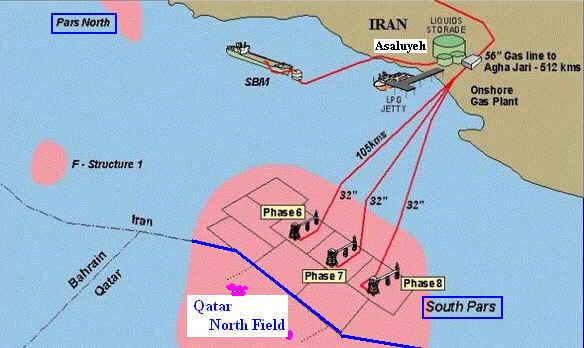

イラン政府はフランスの石油大手 Total と実施する予定の大型天然ガス田開発を、同社に代えてChina National Petroleum Corporation (CNPC)と進める方針を決め、6月3日、イラン国営石油会社(NIOC) とCNPC が北京で Co-operation contract に調印した。

イラン国営石油会社とTotal、マレーシアのPetronasの連合がペルシャ湾のSouth Parsガス田のPhase 11を開発し、産出するガスを使って液化天然ガス(LNG)を生産しようとしていた事業で、今回の契約はPhase 11の上流部分で、47億米ドルのプロジェクトとされる。

3社は2004年2月にLNG会社の設立で基本合意し、同年12月にはPhase 11開発事業の骨組みでも合意した。

2009年の生産開始を見込み、協議を続けたが、その後のイランの核問題などをめぐる欧米とイランの対立を背景に停滞を続け、Phase 11開発事業での契約には至っていない。

一方、中国はイランの資源開発分野に積極的に進出、油田権益を相次いで獲得している。CNPC は2006年11月にイランの国営ガス輸出会社(NIGEC) との間で、Pars LNGのLNGを2011年から年間300万トン、25年間にわたり輸入する契約を締結している。今回、自ら生産に参加することで安定調達につなげる。

ーーー

Total

は 2004年2月25日,イラン国営石油会社(NIOC)、Petronasと

LNGプロジェクトに関する株主契約を締結したと発表した。

NIOCが50%、Totalが30%、Petronasが20% 出資する

新会社「Pars

LNG」を設立する。

3社で開発の交渉中のSouth Pars ガス田のPhase 11からの天然ガスを原料に、LNG 生産能力

800万t/年(400万t/年×2系列)の液化設備および輸出設備を建設するもので、2009年までの生産開始を目指した。

その後、2005年12月にPetronas の10%をTotalが引受け、Total 40%、Petronas 10% となった。

2006年11月にCNPC はイランの国営ガス輸出会社(NIGEC) との間で、ここからのLNGを2011年から年間300万トン、25年間にわたり輸入する契約を締結している。

2006年12月29日 中国、イランとLNGで提携

2004年12月にTotal はNIOCとの間で今後のPars LNG に関する骨組契約を結んだと発表した。

3社の出資するPars

LNG (この時点では500万トンx 2系列となっている)に対して、Total 60%、Petronas 40%の出資で計画しているSouth

Pars のPhase 11が所要の天然ガスを供給することを決めている。

この後、多くのLNG計画が生まれた。

|

||||||||||||||||||||||||||||

| 資料 JOGMEC |

中国海洋石油総公司(CNOOC)は2006年12月、イランと総額160億ドルに上る液化天然ガス事業の協力了解覚書に調印した。CNOOCはNorth Parsガス田開発やガス輸送設備の建設を進め、液化天然ガスを中国に輸入する。

しかし、西側参加の事業はいずれも進展していない。

本年3月にイランはTotal が時間を浪費しているとし、新しいパートナーと交渉をしていることを明らかにした。

これに対し、Total はイラン側の条件は魅力的でないと述べている。

今回の調印に当たり、イラン側は次のように述べた。

Total がPhase 11の上流部分の交渉を遅らせているが、これ以上待てない。

そのため、CNPCと契約を結んだ。

Total がやる気があるなら、Phase 11 の下流部分と Pars LNG計画についての交渉は続ける。

4月にはNIOC はShell とRepsol に対して、両社を計画から外す可能性を伝えている。

South Pars ガス田は世界最大のガス田で、イランとカタールの領海にまたがっている。(カタール側はQatar North Field)

2009/6/13 北朝鮮、開城工業団地の土地賃貸料や労務費の大幅引き上げを要求

開城(ケソン)工業団地は2000年8月、金正日総書記と鄭夢憲・現代グループ会長との合意で、北側が土地と労働力を、南側が技術と資本を提供して、開城に一大工業団地を作ることが決まった。

2003年8月に南北当局者間で投資保障、二重課税防止、清算決済、商社紛争合意書の4項目に関する経済協力合意書を交わした。

2004年12月に稼働、現在韓国企業を中心に101社が入居し、北朝鮮労働者約3万8千人が働く。

2008年の総生産額は2億5142万ドル。

参考 2007/9/8 北朝鮮開城工業団地に中国企業進出

2008年2月の李明博大統領就任後、北朝鮮は李明博政権に北朝鮮政策変更を迫る狙いからか、揺さぶりをかけている。

2008年3月に常駐する韓国政府関係者を追放、11月には開城観光と貨物列車運行を中断、12月には立ち入り制限を厳格化、本年に入り、韓国側要員の往来をたびたびストップした。

3月には事業主体の韓国の現代峨山の従業員1人の身柄を拘束、「元気だ」とするだけで、話し合いそのものを拒絶している。

(韓国側関係者の身元の安全保証に関しては、2004年1月の南北合意により締結された「開城工業地区と金剛山観光地区の出入りおよび滞留に関する合意書」に明記されているが、完全に無視している。)

付記

北朝鮮に137日間にわたって抑留されている現代峨山の職員が8月13日午後、解放された。

現代グループの玄貞恩会長(2003年8月に自殺した鄭夢憲会長の夫人)が10日から訪朝していた。北朝鮮の金正日総書記は8月16日、平壌を訪れている玄貞恩会長と会談、以下で合意した。

・金剛山と開城の観光事業の早期再開

・南北の陸路往来の制限解除

・開城工業団地事業を活性化

・白頭山観光を推進

・10月の秋夕に金剛山で離散家族の再会を実現

4月には優遇措置の見直しを要求、5月15日に開城工業団地を巡り、土地賃貸料や賃金、税金など既存の契約について「無効を宣布する」と主張し、新たな条件を受け入れなければ「出て行っても構わない」とする通知文を韓国側に送った。

ーーー

6月11日、韓国と北朝鮮の政府当局者は開城工業団地内の南北経協協議事務所で午前と午後に2回にわたって南北実務協議を行った。

この席で北朝鮮は賃金はベトナム・中国の相場に、賃貸料と税金は韓国の相場に合せることを要求した。

・開城工業団地で働く北朝鮮側の労働者1人当たりの賃金(現在の最低賃金は55.125ドルで社会保険料込みで約75ドル)を4倍以上の月300ドルに引き上げる。

「北朝鮮の労働者は学歴・生産性・技術などすべての面でベトナム・中国の労働者より優秀なのに、労賃は安い」とした。

賃上げ率上限も10~20%に引き上げ(現状は毎年5%)

付記

韓国統一省は9月16日、賃金引き上げ幅を5%とすることで北朝鮮側と合意したと発表した。

300ドルへの引き上げを韓国側が拒否、北朝鮮側が改めて5%を提案した。

・土地賃貸料(100万坪)を5億ドルに引き上げる。

同団地の事業主体の韓国の現代峨山が既に50年間の工場用地賃貸料として1600万ドルを支払い済み。

今回、これの引き上げと外貨での支払いを要求。

韓国での工業団地建設に500~1000ドル/坪必要とし、500ドルx100万坪で計算。

・現在免除となっている土地使用料も来年から1坪当たり5~10ドルを支払うよう要求。

このほか、

・労働者の宿舎(15千人規模)と保育園の新築

・通勤向け道路の建設

・開城工団の労働環境改善など

韓国側はこの要求に「呆れる」と反応、韓国代表団も北朝鮮に、「韓国は3億ドル持っていけば、世界どこでも歓迎を受ける」と反論した。

韓国側は韓国側関係者の安全問題について協議する窓口となる南北出入滞在共同委員会の設置を提案した。

また核実験や軍事的緊張を高める行為の中断、南北対話の再開と6カ国協議への復帰も促した

ーーー

北朝鮮の今回の要求に対し、進出企業は「想像すらできない金額」と反発、「工場の運営について悩むより、どう撤収すれば被害を減らせるかについて方法を講じたほうがいい」としている。

工業団地進出企業40社余りへのアンケートでは「開城工業団地の労働者一人当たりの生産効率は韓国の33%にすぎず、間食代など福利厚生費が多くかかる上、賃金水準は韓国やベトナムなどに比べて決して低くない」と分析している。

開城工業団地の労働者一人当たりの生産効率は韓国の33%。

(中国の生産効率は韓国の96%、ベトナムは85%)

北朝鮮労働者の場合、未経験者の割合が高く、欠勤率も平均10%に達し、夜勤や残業などを進出企業側が自律的に決定できない。

「北側労働者の目標意識が低く、インセンティブなど勤労意欲を高める対策を立てるのが難しい」開城工業団地の労働者の人件費は残業代や福利厚生費を加えると月110-130ドル水準。

「中国東北3省は基本給180ドル、中国内陸部は基本給130ドル、ベトナムは基本給80ドルはほとんど掛からず、生産効率まで考慮すれば、開城工業団地の賃金は決して安くない。」

朝鮮日報は社説で次のように述べている。

身元の安全に関する問題が解決していない状態で、賃金や土地利用料の問題だけを先に話し合うことはできない。

もちろん北朝鮮側の意図は別にあるはずで、それも今後の交渉を通じてさらに明らかになるだろう。ただこれまでの合意内容を完全に無視し、このように常識外れの要求を提示するのであれば、北朝鮮側には開城工団事業を今後も続ける意向があるのかという、まさに根本的な疑問を持たざるを得なくなる。韓国政府としては交渉が決裂した場合の撤収の手続きについても具体的に準備した上で、19日に予定されている次の交渉に臨まなければならない 。

ーーー

北朝鮮の開城工業団地が閉鎖の危機にさらされる中、進出した韓国企業のうち衣類を製造するS社が6月8日、初めて全面撤退することを決め、工団管理委員会に廃業申請をした。

同社は2007年に工業団地内のアパート型工場に進出し、北朝鮮の労働者100人余りを雇用して毛皮関連製品を生産してきた。

昨年以降に南北関係が冷え込み、バイヤーの注文取り消しが相次いだほか、現代峨山の職員の長期抑留事件をきっかけに、開城駐在員らの身辺安全に対する懸念も大きくなったことから決めたという。

6月11日のWTI原油価格終値は72.68ドル/バレルとなった。昨年10月下旬の水準。

一時73.23ドルと73ドル台を記録している。

国際エネルギー機関(IEA)が10ヵ月ぶりに09年度の世界石油需要見通しを上方修正したことが買い材料となった。

また、米小売売上高(前月比0.5%増)や新規失業保険申請件数(前週比2万4000人減少)が改善したことも追い風となった。

IEAは6月11日の石油市場月報で、2009年の世界の石油需要の予測を日量8333万バレルとし、前月予測から12万バレル引き上げた。上方修正は、金融危機発生前の昨年8月以来10カ月ぶり。

但し、2008年と比べると2.9%の減少で「この見直しは景気回復を示すものではなく、落ち込みの緩和を反映したものだ」とした。

金融危機を予言したとして知られるNew

York University のNouriel Roubini

教授は、来年には原油価格が100ドルに上昇するだろう、と述べた。

(但し、同教授は本年1月20日には「原油価格は2009年を通じて30~40ドルで推移するだろう」と述べている。)

米市場でインフレに警戒感が強まり、原油や金、穀物など商品市場への資金流入が加速している。

日本経済新聞によれば、米議会は原油在庫などに関する情報開示規制を強化する方向で検討に入った。

ーーー

日本市場でもナフサ、原油価格は急上昇している。

6月12日にはいずれも本年の最高となった。

これを受け、石化メーカーは一斉に値上げを打ち出している。

各社とも、国産ナフサ基準価格が第3四半期に40,000円/kl 程度(1Q比 +13,000円)に上昇すると推定している。

| 2008 | 3Q | 85,800円/kl | |

| 4Q | 52,000 | ||

| 2009 | 1Q | 27,000 | |

| 2Q予 | 33,000 | ||

| 3Q予 | 40,000 |

6月12日の615$/t は95円/$ベースで基準価格としては42,300円/kl となる。(8月入着)

各社とも7月1日以降出荷分について原料値上がり分の転嫁を発表している。

最近は輸出数量が増えているものの、国内出荷は低迷しており、値上げは難航するだろう。

欧州化学品庁(ECHA)は5月26日、本年1月に高懸念化学物質(SVHC:substances of very high concern)の候補とした下記 7物質を認可対象物質リスト(Authorisation List)

に入れることに同意した。

今後、必要手続きを経て、最終決定される。

・フタル酸エステル系可塑剤のDEHP、DBP、BBP

・ポリスチレン用の臭素系難燃剤 HBCDD

・musk xylene

・ポリウレタン原料MDI製造用のMDA

(methylene dianiline)

・ゴム、ペイント、接着剤などの難燃剤 SCCPs(短鎖塩素化パラフィン)

参考

高懸念物質(SVHC)の対象は以下のとおりで、具体的な物質リストが順次作成される。

①一定程度以上の発ガン性・変異原性・生殖毒性物質(CMR物質)

②残留性、蓄積性、毒性を有する物質(PBT物質)

③残留性及び蓄積性が極めて高い物質(vPvB物質)

④上記以外の化学物質で、内分泌かく乱特性を有しており人の健康や環境に深刻な影響がありそうなもの(個別に特定)

DEHPなど3種のフタル酸エステルについてはEU内で詳細リスク評価が終了しており、その結果を受けて、DEHPについては、生産および使用から生じるいかなるリスクも適切に管理されており、既存の規制以上の措置は必要ではないことが欧州委員会によって確認されている。しかしリストに入った。

正式決定後の扱いは以下の通り。

| ・ | 認可対象物質そのもの、あるいはそれを含む調剤(コンパウンドなど)をEU域内で供給する者はそれぞれの用途で認可を得る必要がある。(付属書ⅩⅣに収載した時点を起点として30ヶ月以内) |

| * DEHPの場合、メーカーがユーザーを含めたコンソーシアムを結成してあらゆる用途に認可申請する。 | |

| ・ | EU域外から輸入される成形品(Article)に認可対象物質が含まれる場合は、認可の必要はない。但し、 |

| ・ | 輸入成形品中のSVHC含有量が0.1重量%超で、かつ、当該物質のEUへの輸入量が年間1トン超ならば、EU域内での当該成形品の供給者はECHAに届出が必要(REACH第7条2項) |

| その物質が、当該用途で誰かにより既に登録されていれば届出の必要はない。(同7条6項) | |

| ・ | 含有量が0.1重量%超ならば、EU域内の供給者は供給先に対して情報伝達(成形品の安全な使用を認めるのに十分な、物質名称を含む情報)の義務(同33条1項) |

参考 2007/6/4 REACH 発効

可塑剤工業会

DEHPのREACH認可対象物質承認の件に対する見解 及び Q&A

(2009/6/10)

経済産業省は6月16日、エチレンセンター11社の2008年度の収益状況を発表した。

それによると、

2008年度のエチレン生産量は、世界の金融資本市場の危機の影響や原油価格の乱高下など、過去に類をみない混乱による景気の下降を背景に、各エチレンセンターとも稼働率が低下し、688万2千トン(対前年同期比11.1%減)と大幅に減少した。

経常利益は、年後半の国内外の需要が大幅に減少したことにより、▲1,825億円となった。

過去の年度別推移は以下の通り。(単位:億円)

| 年度 | 経常損益 | 営業損益 | |

| 単独 | 連結 | ||

| 00 | 913 | 1,338 | |

| 01 | 75 | 211 | 643 |

| 02 | 431 | 613 | 1,236 |

| 03 | 654 | 709 | 1,380 |

| 04 | 2,132 | 2,156 | 3,338 |

| 05 | 1,753 | 1,770 | 2,946 |

| 06 | 2,725 | 2,455 | 3,856 |

| 07 | 2,108 | 1,900 | 2,973 |

| 08 | -1,825 | -2,015 | -2,034 |

経常損益の赤字は1993年の-742億円以来のものだが、それを大きく上回る。

調査を開始した1979年以来最悪となった。

産構法時代(1983-88年)も黒字であったが、その後のバブルで大幅増益となった。

バブル崩壊で一転赤字となり、その後も低迷、2000年に入り、「選択と集中」が始まったが、中国バブルで大幅増益となり、「選択と集中」の動きは中断した。2007年度は、石油化学各社は原料価格高騰分をフルに価格転嫁できず、減益となった。

2008年9月中間決算では特に7ー9月にナフサが大幅に上昇、これが転嫁できないために、大幅な減益となった。

下期にはナフサは下がったが需要の減少が大きく響き、在庫評価損も出て、大きな赤字となった。

半期別 経常損益(億円)

07/上 1,286 下 822 08/上 15 下 -1,840

集計対象は下記の通りだが、連結ベースの場合は連結対象会社の変更等があるので、前年度と単純な比較は出来ない。

| 単独ベース エチレンセンター |

連結ベース 集計区分 | 参考 |

| 三井化学、大阪石油化学 | 三井化学 基礎化学品、機能材料部門 | 2009/5/13 注目会社 2009年3月決算-4 |

| 丸善石油化学 | 丸善石化 | |

| 山陽石油化学 | 旭化成 ケミカルズ部門 | 2009/5/14 注目会社 2009年3月決算-5 |

| 出光興産(石油化学部門) | 出光興産 石油化学製品部門 | 2009/5/9 注目会社 2009年3月決算-2 |

| 東燃化学 | 東燃ゼネラル 石油化学製品部門 | |

| 昭和電工 | 昭和電工 石油化学部門 | |

| 住友化学 | 住友化学 石油化学部門 | 2009/5/13 注目会社 2009年3月決算-4 |

| 東ソー | 東ソー 石油化学部門 | 2009/5/14 注目会社 2009年3月決算-5 |

| 三菱化学 | 三菱化学 石化部門 | 2009/5/13 注目会社 2009年3月決算-4 |

| 新日本石油(石油化学部門) | 新日本石油 石油化学製品部門 | 2009/5/9 注目会社 2009年3月決算-2 |

参考 2009/5/20 2009年3月度決算対比

ダウケミカルは6月2日、アジア太平洋地区の新しいビジネスと革新の拠点、上海ダウセンターを開設したと発表した。

ダウ上海センターは浦東新区の張江高科技園区(ハイテクパーク)にあり、アジア太平洋地区の新事業・イノベーションのセンターとなる。面積は10万平方メートル以上で、ダウのグローバルな第一級のR&Dセンターと、ダウの事業の地域本部となる。

Andrew N. Liveris CEO

によれば、これはダウの3番目に大きい市場である中国での重要な一歩というだけでなく、最近のRohm

and Haas 買収と並んで、「新しいダウ」-より市場志向、需要家志向の企業

- に変身するという決意の表れである。

80以上の研究室に500人以上の研究員、技術者を抱え、建設、自動車、エネルギー、水処理、エレクトロニック、パーソナルケア製品など、アジア太平洋地区や世界中の住民の生活の改善に必須の分野での革新的な解決策を開発する。

これの特徴はユニークなCustomer Innovation Center を有していることで、需要家と相携えて市場機会と新アイディアを利益のある事業に変えていくことを目指している。また、ダウとしては初めて、ダウの広範なR&D、事業の専門知識を需要家のニーズ、知識とを結びつけ、「Our Lab is Your Lab, Together We Will Grow」という哲学を実行する。

ーーー

ダウはこの10年、中国での事業を拡大している。

2006/8/23 中国でのダウの活動

---

ダウは現在、神華グループと陝西省楡林市での大規模石炭化学のJVのFSを行っている。これには年産300万トンのメタノール計画、100万トンのオレフィン計画が含まれており、本年下期にNDRCに申請する予定となっている。

ダウは2007年5月21日、中国の国有石炭最大手・神華集団との間で、陜西省楡林市にワールドスケールのCoal-to-Chemicals コンプレックスを建設するための詳細FS実施の契約を締結した。

---

ダウは6月3日、江蘇省張家港市で酸化プロピレンベースのグリコールエーテル工場の商業生産を開始したと発表した。

最新技術の設備で能力は年産12万トン。アジアで伸びているエレクトロニクス産業で使用されるとともに、塗料や洗剤等の幅広い用途がある。

張家港市は上海から200kmの揚子江の南岸に位置し、中国の拡大する需要に対応するとともに、日本、韓国、台湾の既存の需要家への供給基地にもなる。

張家港市にはダウのエポキシレジン、SBラテックス、PS、スタイロフォームのプラントがある。

張家港のPS事業は1998年に旭化成とダウが50/50のJV、SAL Petrochemical (Zhangjiagang) Co., Ltd. を設立し、2002年11月に商業生産を開始したもので、能力はHIPS 12万トン。

旭化成は1994年に香港にダウとの50/50JVのStyron Asia Limited を設立し、PSの中国顧客および東南アジア日系顧客へのマーケティングを行っていたが、中国での現地生産のため上記のJVを設立した。

しかし、旭化成は2006年3月に新中期経営計画 「Growth Action-2010」を策定、PS事業を、差別化・特殊化により付加価値アップを指向していく 事業と位置付け、同年8月、汎用用途が主体のアジアの二つのPSのJVの持分をダウに譲渡することで合意した。

2006-8-11 旭化成、ダウとのPS合弁から撤退

---

Dow Epoxy Systems は3月13日、武漢に混合工場を立ち上げた。現地のニーズに合わせた供給が可能となる。

Dow Epoxy Systems は、ダウの戦略である川下の機能製品事業への投資として2007年にダウのEpoxy 部門がEpoxy formulatorのドイツのUPPC、米国のPoly-CarbおよびGNS Technologiesを買収し、開設した新事業部。

エポキシ樹脂に硬化剤や添加剤を混ぜることにより、顧客仕様の性能に適合した配合製品を提供する。

同社は土木、特殊防食コーティング、コンポジット、風力発電などの用途分野に注力している。

---

ダウは2006年8月、中国でエポキシ事業で5年間で2億ドルの投資をすると発表したが、2007年3月、上海ケミカルパークに世界最大級の10万トンの液体エポキシ樹脂(LER)プラントと、エポキシ原料のエピクロルヒドリンの新工場15万トンを建設すると発表した。

エピクロはバイオディーゼルの製造で副生するグリセリンを原料とするGlycerine-to-epichlorohydrin

法を採用する。

ダウは上記の通り、江蘇省張家港市の揚子江国際化学パークにエポキシ樹脂の工場を持っている。

2003年5月にスタートした 41千トンのプラントで、2008年に34千トン増設し、75千トンに拡大した。

衆院は6月18日の本会議で、臓器移植法改正案を採決し、原則「脳死は人の死」とし、臓器提供の拡大をめざすA案を賛成多数で可決した。共産党は「採決は時期尚早」として棄権したが、他の党は「個人の死生観」にかかわるとして党議拘束をかけずに採決に臨んだ。賛成263、反対167、棄権・欠席

47だった。

残りのB、C、D各案は採決されないまま、廃案となった。

ただ、参院では臓器移植の要件緩和に慎重な議員が多く、A案がそのまま成立するかどうかは不透明。

現行の臓器の移植に関する法律(平成9年7月16日、法律第104号)では、生前に臓器提供の意思表示(ドナーカード)がある場合のみ脳死=死とみなしている。(通常は心臓死)

また15歳を自己決定できる年齢としている(民法では遺言状作成年齢は15歳以上)ため、15歳未満は臓器提供の意思表示ができず、臓器提供は出来ない。

臓器移植法が制定されてから12年が経ったが、その間、日本国内で行われた脳死下からの臓器提供による臓器移植はわずか81件しかない。

アメリカでは重い心臓病で、移植待ちの登録をして人工心臓を装着しながら待つと約40日で移植を受けることができるが、日本では拡張型心筋症などの心臓病で移植を待ちながら亡くなっている患者の数は毎年400名を超えている。

数百万人のキャリアがいると言われるC型肝炎ウィルスによる肝硬変などで肝移植を待っている患者の2000名以上が毎年移植を受けられずに亡くなっている。

国内の脳死は1年間で約3000人、有効なドナーカードを保持している割合は1%程度で、約30人。このうち、脳死判定を行うことができる四類型の病院に搬送され、法的脳死判定が行われ、遺族が拒否しない場合に臓器提供につながり、その数は約10人程度となっている。(河野太郎の国会日記)

また、15歳未満の臓器提供は出来ないため、子供の患者は海外での移植に頼るしかない。

渡航先はアジアが中心で、増加傾向をたどっている。

しかし、国際移植学会(TTS)は、2008年4月にイスタンブールで、“International Summit on Organ Trafficking and Organ Tourism” を開催し、「イスタンブール宣言」を取りまとめた。

「臓器移植は、20世紀の医学的奇跡のひとつである。世界中で数十万人の患者の生命を救い、その生活を改善してきた」とするが、ドナーとされる人々の人身売買や、貧困な人々から臓器を購うために海外におもむく富裕国の患者の問題の発生で臓器移植がなしえた功績まで汚されたとし、「臓器取引と移植ツーリズムは、公平、正義、人間の尊厳の尊重といった原則を踏みにじるため、禁止されるべきである」としている。

https://www.asas.or.jp/jst/pdf/istanblu_summit200806.pdf

WHOは2004年、「人の組織や臓器の国際的な取引という広範な問題へ配慮して、最も貧しく虐げられやすい人々を移植ツーリズムや、組織や臓器の売買から保護するための対策を講じるように」と呼びかけている。

WHOは来年にも、人身売買の懸念がある渡航移植について禁止を勧告する見通し。

この結果、今後は子供の患者の海外での移植は困難になる。

ーーー

臓器移植法をめぐっては、4つの改正案が提出された。

「A案」 2005年8月提出、衆院解散で即日廃案。

https://www.shugiin.go.jp/itdb_gian.nsf/html/gian/honbun/houan/g16401014.htm

脳死を一律に人の死と認める。

本人の臓器提供意志が明確でない場合にも、家族の同意で臓器提供可能。

臓器提供は「家族の同意」があれば15歳未満も可能。

親族へ優先的に臓器を提供することを意思表示できる。(現行法は移植機会の公平性のため実施見合わせ)医師が「臨床的脳死」と診断した場合の扱い

現状 :

臓器提供の意思表示 家族の同意 法的脳死判定→臓器移植 あり あり 実施 拒否 実施せず なし * 実施せず * 15歳未満は自動的に「意思表示なし」となる。 A案

臓器提供の意思表示 家族の同意 法的脳死判定→臓器移植 あり あり 実施 拒否 実施せず なし * 実施せず 書面により承諾 実施 * 15歳未満は自動的に「意思表示なし」となる。 主張:

移植でしか救えない幼い命を救いたい。そのためには、年齢制限をなくす必要がある。

「脳死を死」としていないのは、日本だけ。

WHOの勧告やイスタンブール宣言は日本向け。

臓器移植を認めない人、脳死を認めない人の権利も十分に保障・担保。

「B案」 2005年8月提出、衆院解散で即日廃案。

https://www.shugiin.go.jp/itdb_gian.nsf/html/gian/honbun/houan/g16401015.htm

脳死=死と法律上位置付けることは、まだ社会的に合意が得られてない。

現行法の「自己決定」を最大限に生かし、中学生に達すれば自己決定が十分に可能であるという考えから、臓器提供可能年齢を12歳に引き下げる。

「C案」 2007年12月提出

https://www.shugiin.go.jp/itdb_gian.nsf/html/gian/honbun/youkou/g16801018.htm

生存権(ドナーとなっていく人の生存権、人権、治療を受ける権利)を最大限保障するため、現行法を厳格化

「目的」に「臓器等の移植が人間の尊厳の保持および人権の保障に重大な影響を与える可能性があることに鑑み」を追加。

「D案」 2009年5月15日提出

https://www.shugiin.go.jp/itdb_gian.nsf/html/gian/honbun/youkou/g17101030.htm

年齢制限はなくす。

15歳未満からの臓器提供は、親から虐待された子どもが含まれないよう、家族の承諾に加え、病院に設ける第三者機関が適切かどうか判断する。

(臓器を提供する家族の意思、また虐待等があったかどうかについての客観的判断を加える)

各案の考え方については、東京財団主催の勉強会の報告

参照。

https://www.tkfd.or.jp/topics/detail.php?id=142

日本移植学会はA案の場合、脳死移植は1年目は70例(小児5例を含む)、3年目には100例(小児10例を含む)に増えると見込んでいる。

付記 2009/7/13 臓器移植法改正案 成立

2009/6/20 潜水艦「おやしお」が三次元物理探査船「資源」のケーブル切断

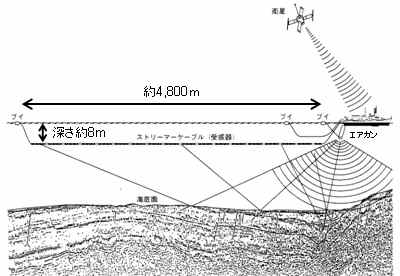

6月17日、資源エネルギー庁が石油天然ガス・金属鉱物資源機構に委託して運航している三次元物理探査船「資源」が下北半島東北端の尻屋崎東方海域約28kmで調査中に、同船の曳航するケーブルに海上自衛隊の潜水艦「おやしお」の船体が接触し、全10本のケーブルのうち7本が切断され、うち5本については一部が行方不明となった。

「資源」は回収したケーブルや予備ケーブルを使って補修作業を行い、調査を再開する予定だが、調査期間を今年4月30日から7月4日までと決め、漁業者などに通告しているため、予定の調査が終わらない可能性がある。

ーーー

資源エネルギー庁は平成19年度に、我が国周辺海域における石油・天然ガス資源の賦存情報を機動的・効率的に収集することを目的に、これまで保有実績のない三次元物理探査船(3D seismic vessel) を日本国公船として導入することとし、ノルウェーのPGS Geophysical As社所有のRamform Victory号を213百万ドルで購入した。

日中中間線上のガス田開発問題で日本も該当海域の探査に踏み切ることになったが、国内に妥当な船舶がないため、Ramform Victory号をチャーターした。

しかし、同船の探査実施に対し、中国政府は侵害行為であるとして抗議するとともに、艦艇が追跡してこれを妨害し、衝突寸前までいったともされる。

このようなこともあって、日本政府は探査船を国際法によって保護される政府公船とすることを決めた。

同船は「資源」と命名された。

長さ 86.2m

船幅 39.6m

総トン数 10,297トン

最大速力 13.2ノット

乗員数 約60名(操船員、物理探査要員合計)

曳航ケーブル数 最大12本

ケーブル長 最長6,000m

全長6,000mの探査線(streamer cable:受振器内蔵ケーブル)を最大12本 搭載し、同じように曳航されるエアガンが海底に発した地震波が跳ね返ってくるのを受信することによって精細な三次元地図を作成する。何mの探査線を何本搭載、展開するかは海域に応じて変更される。

2008年2月の就役後、まず新潟県中越沖地震関連で柏崎刈羽原子力発電所の耐震安全性評価のデータ拡充のための探査を行った。

その後、太平洋側の東北地方・三陸沖へ移り、基礎試錘で賦存の可能性が高いと指摘されている海域から順に石油・天然ガスに加えてメタンハイドレートの資源探査を行っている。

2009/6/22 Saudi Aramco、製油所建設を再開

Saudi Aramco は延期していたフランスの

Total との製油所建設の再開を決めた。

6月18日にJVのSaudi Aramco Total Refining and

Petrochemical Company(SATORP) の工事の発注先を決めた。

当初120億ドルと予想された建設費は96億ドルとなった。

日産40万バレルのワールドクラスの製油所をJubail に建設し、Arabian Heavy 原油を精製して、高品質の石油製品を製造する。

ディーゼルとジェット燃料の生産を最大化することを狙っており、これに加え、パラキシレン(年産70万トン)、ベンゼン(同14万トン)、ポリマーグレードプロピレン(同20万トン)を生産する。

生産物は両社で分け合う。

主に輸出用だが、一部は国内で販売する。

2013年下期のスタートを計画している。

ーーー

Saudi Aramco とTotal は2008年5月14日、Jubail に日産400千バレルの製油所を建設することを発表した。

2008/5/22 中東で2つの大型製油所計画

2008年6月22日、両社は契約に調印した。

JV名はJubail

Refining and Petrochemical Company(その後、Saudi Aramco Total

Refining and Petrochemical Companyに変更)で、当初はSaudi Aramco 62.5%、Total 37.5%出資とし、2010年第4四半期に

25%分を公募し、両社は37.5%ずつとなる。

投資額は120億ドルと予想された。2012年末にスタートの予定であった。

付記

上記公募は取り止め。

2012年12月に倍額増資をしたが、出資比率は Aramco 62.5%、Total 37.5% のまま。

しかし、両社は2008年11月末に、金融市場の不安定を理由に、Jubail の製油所計画の入札を延期すると発表した。

2008/12/10 サウジアラムコ、石油開発計画を延期

アラムコは本計画について本年末に発注先を決める予定であったが、建設費のダウンを受けて、日程を早めた。

発注は13のプロセスパッケージに分けて行われた。

フランスのTechnip がConversion unit(17億ドル)とオフサイト・用役部分(13億ドル)を受注、後者については台湾のCTCI と分け合う。

スペインのTecnicas Reunidas はDistillation とHydrotreating unit (12億ドル)を受注した。

このほか、韓国の大林産業、SKエンジニアリング、Samsung、千代田化工、住友商事などが受注したと伝えられている。

日本経済新聞によれば、千代田化工はSamsung と共同で重質油を分解処理するCoker unit を受注した。

付記

大林産業:硫黄とacid gas の収集設備 818百万ドル

SKエンジニアリング:水、ガス、電力供給 420百万ドル

三星エンジニアリング:芳香族プラント 700百万ドル(パラキシレン、ベンゼン製造)

千代田/三星:delayed coker 900百万ドル(50/50)

なお、Saudi Aramco は本計画に続き、Yanbu での第二の100億ドル強の輸出用製油所への入札を行う予定。

2009/6/23 米議員、ダウにBhopal 事件被害者の救済を要請

Frank Pallone 下院議員を初めとする米国の議員27人が6月17日、Union Carbide を買収して引き継いだダウに対してBhopal 事件被害者の救済を要請した。

ダウのCEO のAndrew Liveris

に対するレターで

・インドで行われている Bhopal

事件の裁判に代表を送ること、

・生存者の医療及び経済的救済の要求に応じること、

・工場周辺の土壌と地下水汚染を洗浄すること

を求めた。

Bhopal 事件は人類の歴史の中で最悪の産業災害と見られているが、災害は続いており、悪化している。1984年12月の事故で3,500人以上が死んだが、その後後遺症で更に15,000人が死亡し、今も毎月15人以上が死んでいる。インドでも米国でも汚染者が環境被害の責任を負うべきだとしている。

当時のUnion Carbide

の会長は米国に逃げ戻った。

1992年のBhopal 地裁の召還にダウは応じていない。

これに対してダウは、Union Carbide が1989年に生存者や遺族に分けるためインド政府に470百万ドルを支払ったことで責務は完了しており、またそれ以降現地で操業をしていないとしている。

しかし、現地では金額は低過ぎ(当初のインド政府の要求は30億ドル)、またガス漏れや事故の前の公害の後遺症に対して考慮されていないと反論している。

また、ダウが2002年にUnion Carbide のアスベスト被害者に22億ドルを出したのと比較し、double standards との批判が出ている。

2008年にも米国下院の16名の議員もインドのSingh 首相に、この運動を支援するレターを出している。

2008/6/25 Bhopal 事件のその後

ーーー

今回の動きには Bhopal Group for Information and Action (BGIA) の運動が影響を与えている。

BGIAは米国の国務省や司法省の役人や知識人、政治家にアピールするため、16歳の2人の被害者女性 Safreen Khan と Sarita Malviyaを派遣、4月21日から43日間 New York、Washington D.C.、San Francisco その他を回っており、Pallone 議員らとも会見した。

会見した多くの人がこの事件に強い関心を寄せている。

2009/6/24 PetroChina がIneos の製油所を買収?

PetroChina がIneos のスコットランドの Grangemouth 製油所の買収交渉をしていることが19日に明らかになった。

PetroChina は5月24日にシンガポール石油の34.41%の買収を発表したばかりだが、今度は欧州に進出する。

PetroChina は昨年5月、新日本石油との間で、新日石子会社の新日本石油精製が保有する大阪製油所(115千バレル/日)を共同出資会社として運営することで合意している。(付記 中国NDRCは6月にこれを承認したことが

7/10に明らかにされた)

2009/5/28 ペトロチャイナ、シンガポール石油株 45.51%を買収

PetroChina では交渉をしていることは認めている(「欧州の製油所買収は欧州での活動の助けになる」)が、交渉は予備的段階であり、またダウンストリームは今は儲からないとし、決着には時間がかかるとしている。

Grangemouth 製油所は能力 日産20万バレルでほとんど全ての燃料をスコットランドで販売している。

フォース湾(Firth of Forth)にある同製油所は1924年に開設された。

BP(その後Innovene)が運営していたが、2005年12月にIneosに売却された。

同時に売却されたフランスのLavera製油所とともに、Ineos Refining 部門となっている。

製油所は、North Sea の70以上の油田からの英国の石油生産の半分以上を輸送する Forties Pipeline System につながっている。Grangemouth 製油所に隣接し INEOS Olefins & Polymers があるが、これは今回の交渉の対象外。

PetroChina はこの買収に成功すれば、英国のエネルギー市場にポンド安による低価格で参入できる。また North Sea 油田の開発に参加する糸口も出来る。

Ineos は経済危機の影響で苦境に陥り、昨年11月17日、銀行団に対し、総額70億ユーロの2つの借入契約を2009年5月末まで免責するよう要請した。

その後、期限の再延長を要請、本年5月27日、債権者の2/3以上の賛成で7月17日までの延長の承認を得た。

同社はGrangemouth

製油所売却を数社と交渉していたとされている。

Huntsman はHexion との合併が破談になった後、Hexionに対する買収資金供与を拒否した Credit SuisseとDeutsche Bank に対し40億ドル以上の損害賠償を求めて訴えていたが、6月15日に裁判が始まった直後の22日、両銀行と和解が成立したと発表した。

2007年7月、Hexion Specialty

Chemicals (投資会社Apollo Management の100%子会社)が、借入金込みで106億ドルで

Huntsman を買収する契約を締結した。BasellによるHuntsman買収契約を破棄しての契約締結であった。

これはバブル絶頂期の取引で、その後ハンツマンの株価は大幅に下がったため、Hexionは2008年6月、この買収契約が実行不能であると宣言する訴えを裁判所に提出した。

しかし、裁判でHexionは敗訴、このため同社は合併に踏み切ったが、合併資金の融資を約束した銀行がこれを拒否し、実現が困難になった。

このため、Huntsman はHexion に対して30億ドルの損害賠償(+懲罰賠償、弁護士費用、金利)を求めたが、12月15日、Huntsman と Apollo のトップ同士の会談で、Hexion と親会社のApollo Managementが解決金として10億ドルを支払うことで決着した。

12月19日 違約金325百万ドル受領

12月23日 250百万ドル受領(10年の転換社債)

12月30日 425百万ドル受領

しかし、Huntsman はHexionに対する買収資金供与を拒否した Credit SuisseとDeutsche Bank に対し40億ドル以上の損害賠償を求めて訴えていた。

2008/12/15 Huntsman、Hexionとの合併契約を破棄

6月15日に始まった裁判では、Huntsman は、Hexionとの合併交渉で同社はHexionを信用していなかったが、Huntsman の取引銀行の両行が融資を引き受けたために交渉を始めたとし、両銀行は合併資金を出す計画はなく、Hexion と組んで、Basell によるHuntsman 買収を邪魔するのが目的であったと主張した。

Hexion の親会社のApollo Management は銀行に対し、Huntsman

が買収を呑んだ場合は買収価格の値下げ交渉を行い、銀行に損をさせることはないと約束していたとする。

これに対し、銀行側は、なんら不当なことをしておらず、統合会社が破綻するとの見通しを含め、裁判で明らかにされるだろうと反論した。

ーーー

今回の銀行側との和解により、銀行は以下を約束した。

合計1,732百万ドルの受け取りとなり、Hexion/Apollo との昨年12月の和解と合わせ、27億ドル以上を勝ち取ったこととなる。

2009/6/25 スイスの資源大手 Xstrata が英国のAnglo American に合併提案

スイスの資源大手 Xstrata

は6月21日、Anglo American に対等合併の提案書を送付したことを認めた。

両社の合併は大きなシナジー効果があるとしている。

合併が実現すれば、合併会社の時価は680億ドルで、世界の資源会社ではRio

Tinto を抜き、 BHP Billiton、Vale

do Rio Doceに次ぐ第三位となる。

合併会社はダイヤモンド、プラチナ、クロム、亜鉛で世界最大、銅ではチリのCodelcoに次ぐ第二位となる。

Xstrataはスイスに本拠を置く資源会社で、銅、コークス用石炭、発電用石炭、クロム鉄、ニッケル、バナジウム、亜鉛の7つのコモディティを中心に国際市場で活動しており、このほか、プラチナ、金、コバルト、鉛、銀なども扱っている。

発電用石炭では世界最大の輸出業者である。英国のAnglo American の前身は1917年9月にSir Ernest Oppenheimer (ダイヤモンドへの投資で成功)が金鉱床の開発を目的として設立したAnglo American Corporation of South Africaである。

鉱物資源、製紙・林業、建設業、金融サービス業など幅広い分野に事業を展開する。

プラチナ(Anglo Platinum)では世界最大で、世界需要の37%を扱う。

ダイヤモンドではDe Beers Investments に45%出資している。

このほか、金・ウラン、ベースメタル、石炭。Xstrata に対してはブラジルの資源大手リオドセ(Vale do Rio Doce)が2008年初から買収交渉を続けたが、同年3月、買収交渉が決裂した。

Xstrataの株の34%を握るGlencore International AG(ロシアのRusal に出資している)が障害となった。

Rio Doceが45ポンド/株を提案したのに対し、Glencoreは50ポンド/株を要求した。

同社はまた、Rio Doce によるXstrata 買収後に両社の製品を販売する権利を要求した。Rio Doceにとっては同社のブランドは世界で有名であり、Glencore の要求は呑めるものではなかった。

Xstrata は2008年8月6日、プラチナのLonmin PLC (英) に買収提案したと発表した。買収額は約50億英ポンド。

同社は市場でLonmin の株式を10.68%取得したが Lonmin は本提案を拒絶、10月にはXstrata自身が、現下の金融情勢の下、買収資金の調達が困難になったとして、買収を断念することを表明。しかし、同時に市場において、Lonmin の株式の買い増しを行い、持分を24.9%まで増加させた。

2008/3/29 資源戦争 激化

ーーー

しかし、Anglo American は6月22日、これを拒否した。

提案は同社の株主にとって魅力がないとし、合併条件は全く受け入れられないものであるとしている。

今後、 Xstrataが新しい提案を出すか、又は敵対的買収に乗り出す可能性がある。

付記 2009年10月15日、Xstrataが交渉を断念した。

ーーー

今回の合併提案は資源価格の大幅ダウンを受けてコストダウンを強いられている資源会社の状況を反映している。

多くの金属、ミネラルの価格は1年前に比して30%~50%下がっている。

またRio TintoとBHP Billitonが豪州での石炭事業統合など大手の動きを受けたもの。

情報筋によると、 Xstrata 側は対等合併としてAnglo American の株にプレミアムをつけておらず、かつ、合併会社の経営権を握りたいとしており、実現するかどうかは分からない。

Xstrata側ではシナジー効果を10億ドル以上としているが、Anglo American ではコストダウン効果はもっと少ないとみており、合併は Anglo よりも Xstrata 側に有利なものとみる向きもある。

Anglo American の主な事業は南アフリカにあり(株主の多くも)、南ア政府の承認が必要。

また、Xstrataの株の34%を握るGlencore International が、Rio Doce によるXstrata買収(失敗)の時と同様に、合併会社の製品の取り扱いを要求する可能性もある。

2009/6/26 Sinopec、Addax Petroleum を買収

スイスに本拠を置き、ロンドンとカナダで上場している石油会社、Addax

Petroleum は6月24日、Sinopecの買収提案を受け入れると発表した。

買収金額は約83億カナダドル(約6900億円)で、買収交渉が明らかになる前日(6月5日)の株価に47%のプレミアムを乗せた価格となっている。

付記 Addax は8月10日、シノペックが中国政府から承認を得たと発表した。

Addax Petroleum はナイジェリアやイラク北部などで豊富な石油権益を持っている。中国政府の援助などをてこに、中国の石油大手はアフリカなどでの油田権益獲得を進めており、今回の買収もその一環である。

Addax Petroleum は1994年に西アフリカの石油・ガス開発のために設立された。

1998年にナイジェリアで最初の生産物分与契約を締結、現在はナイジェリア、ガポンなどとイラクのクルド自治区で権益を有している。

原油生産量は1998年の

8.8 Mbbl/d から2009年第1四半期には134.7

Mbbl/d に増えている。

同社が権益を持つ油田の2008年末現在の原油埋蔵量は以下の通り。 (MMbbl)

| Nigeria | Gabon | Iraq | total | |

| Proved oil

reserves Developed producing Developed non-producing Undeveloped Total |

82.0 11.8 39.9 133.7 |

20.0 8.4 38.2 66.6 |

- - 13.7 13.7 |

102.0 20.3 91.9 214.2 |

| Probable | 190.2 | 36.6 | 95.7 | 322.5 |

| Possible | 134.9 | 23.7 | 43.1 | 201.7 |

| Total | 458.8 | 126.9 | 152.5 | 738.4 |

イラクのクルド自治区ではTaq Taq

油田についてトルコのGenel Enerji が組んで2005年7月に自治区政府と生産物分与契約を結んだ。

2006年11月に生産を開始したが、イラク政府はこの契約を承認していない。

但し、本年6月、例外的措置としてイラク政府はこの油田からの原油輸出を承認した。

2009/6/9 イラクのクルド自治区の原油輸出開始

Addax Petroleum には以前から買収の噂が流れており、中国海洋石油有限公司(CNOOC)や三菱商事、インドのOil & Natural Gas、Korea National Oil などの名前が上がっていた。

Sinopec のオファ価格は他社よりも高いと言われており、業界ではこれ以上の価格でオファする相手はいないだろうと見ている。

Addax が契約破棄した場合のペナルティは3億ドルとされている。

ーーー

中国の石油会社は以前からアフリカに進出している。

PetroChina、Sinopec、CNOOC はナイジェリアに石油・ガスの権益を持っており、Sinopec はAddaxと共同でGulf of Guineaで2箇所の深海油田探査を行っている。

またSinopec は昨年9月、シリアで油田の開発、生産を行なっているカナダの石油会社 Tanganyika Oil を買収した。

2008/10/1 Sinopec、シリアで活動するカナダの石油会社を買収

付記

CNOOC とSinopec の50/50JVは7月21日、Marathon Oilからアンゴラ沖のBlock 32の鉱区の権利の20%を13億米ドルで買収した。

中国のアフリカ進出は単に資源獲得だけではなく、進出先の国と中国との関係を強化する政治的な目的も持っている。

進出先の国との関係強化、石油資源獲得という国家戦略に加え、中国には人民元切り上げ圧力を避けるために外貨準備高を減らす必要があり、これらを背景に政府の支援を受け、買収価格を引き上げて勝ちとっており、他国の私企業は買収競争で太刀打ちできない。

ーーー

石油関連では中国は本年2月、ロシアとの間で政府間協定を結んだ。

中国開発銀行がロシア国営石油会社 Rosneft に150億ドル、東シベリア太平洋パイプラインを運営するTransneftに100億ドルを低利で融資する見返りに、Rosneft は20年間、毎年15百万トンの原油の供給を行い、Transneftはパイプラインを中国に延長する。

中国はまた、ブラジルのペトロブラスとも契約を締結している。

2009/2/27 中国、ブラジルに接近

2009/6/27 「排除型私的独占に係る独占禁止法上の指針」

公正取引委員会は6月19日、排除型私的独占に対する課徴金制度の導入等を内容とした独占禁止法改正法案が6月3日に国会で可決・成立したのを受け、作製した「排除型私的独占に係る独占禁止法上の指針」(原案)について意見募集を開始すると発表した。

独禁法改正は 2009/6/5 独禁法改正案成立

原案では以下の点を扱っている。

①公正取引委員会の執行方針

②「排除行為」の主なものを類型化し、行為類型ごとの判断要素、具体例など

③「一定の取引分野における競争を実質的に制限すること」の考え方

④「競争の実質的制限」の考え方と判断要素

「排除型私的独占」とは、事業者が他の事業者の事業活動の継続を困難にさせたり、新規参入者の事業開始を困難にさせたりする行為であって、一定の取引分野における競争を実質的に制限することにつながる様々な行為。

排除型私的独占として事件の審査を行うか否かの判断に当たり、行為開始後において行為者が供給する商品のシェアがおおむね2分の1を超える事案であって、市場規模、行為者による事業活動の範囲、商品の特性等を総合的に考慮して、広く国民生活に影響が及ぶと考えられるものについて、優先的に審査を行う。

排除行為として典型的な行為

①「コスト割れ供給」

コスト割れ供給により、自らと同等又はそれ以上に効率的な事業者の事業活動を困難にさせる場合。

次のような事項が総合的に考慮される。

ア 商品に係る市場全体の状況

イ 行為者及び競争者の市場における地位

ウ 対価と供給に要する費用との関係

エ 行為の期間及び商品の取引額・数量

オ 行為の態様生鮮食料品のようにその品質が急速に低下するおそれがあるもの、季節商品のようにその販売の最盛期を過ぎたもの、不良品のようにその品質に瑕疵のあるもの等について、相応の低い対価を設定することは、供給に要する費用を下回る対価を設定しても不当とはいえず、排除行為に該当しない。

また、価格が需給関係から低落しているときに、これに対応した対価を設定することも同様である。

②「排他的取引」

事業者が、相手方に対し、自己の競争者から商品の供給を受けないことを条件として取引する場合で、当該相手方に代わり得る取引先を容易に見いだすことができない競争者の事業活動を困難にさせ、競争に悪影響を及ぼす場合

考慮事項

ア 商品に係る市場全体の状況

イ 行為者の市場における地位

ウ 競争者の市場における地位

エ 行為の期間及び相手方の数・シェア

オ 行為の態様購入額や購入量、その他が一定以上に達することを条件として取引先に対してリベートを供与することは、取引先に対する競争品の取扱制限として、排他的取引と同様の機能を有する場合がある。

考慮事項

ア リベートの水準

イ リベートを供与する基準

ウ リベートの累進度

エ リベートの遡及性

③「抱き合わせ」

主たる商品の供給に併せて従たる商品を購入させることを取引の条件とすることは、従たる商品の市場において他に代わり得る取引先を容易に見いだすことができない競争者の事業活動を困難にさせ、従たる商品の市場における競争に悪影響を及ぼす場合がある。

考慮事項

ア 主たる商品及び従たる商品に係る市場全体の状況

イ 主たる商品の市場における行為者の地位

ウ 従たる商品の市場における行為者及び競争者の地位

エ 行為の期間及び相手方の数・取引数量

オ 行為の態様抱き合わせには、行為者がある商品を供給するのに併せて相手方に他の商品を供給させることを取引の条件とする行為も、行為者がある商品を購入するのに併せて相手方に他の商品を購入させることを取引の条件とする行為も、ともに含まれる。

また、ある商品を購入した後に必要となる補完的商品に係る市場(アフターマーケット)において特定の商品を購入させることを取引の条件とする行為も、抱き合わせに含まれる。

④「供給拒絶・差別的取扱い」

ある事業者が、供給先事業者が川下市場で事業活動を行うために必要な商品を供給する川上市場において、合理的な範囲を超えて、供給の拒絶、供給に係る商品の数量若しくは内容の制限又は供給の条件若しくは実施についての差別的な取扱いをすることは、その事業者に代わり得る他の供給者を容易に見いだすことができない供給先事業者の事業活動を困難にさせ、川下市場における競争に悪影響を及ぼす場合がある。

考慮事項

ア 川上市場及び川下市場全体の状況

イ 川上市場における行為者及びその競争者の地位

ウ 川下市場における供給先事業者及びその競争者の地位

エ 行為の期間

オ 行為の態様

自ら川下市場においても事業活動を行っている場合において、供給先事業者に供給する商品の価格について、自らの川下市場における商品の価格よりも高い水準に設定したり、供給先事業者が経済的合理性のある事業活動によって対抗できないほど近接した価格に設定したりする行為(いわゆるマージンスクイーズ)は、「供給拒絶・差別的取扱い」と同様の観点から排除行為に該当するか否か判断する。

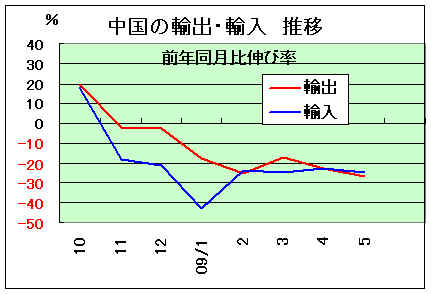

日本の内需が大幅に下落している中で、中国向け輸出が好調で、日本の石化の操業度が上がっている。

中国の状況がどうなっているのか、調べてみた。

中国の貿易統計によれば、中国の輸出及び輸入は昨年10月までは前年比で20%前後で伸びていたが、11月に入り前年比マイナスとなり、本年に入ると前年比で20%程度のマイナスで推移している。5月の輸出は -26.4%と過去最大の減少となった。

輸出全体の各2割を占める米国及びEU向けが不振を続けているのが原因で、輸入の場合はこれに原油価格の下落が響いている。

|

付記

輸出 輸入 6月 -21.4% -13.2% 上期 -21.8% -25.4% 7月 -23.0% -14.9% 8月 -23.4% -17.0% 9月 -15.2% - 3.5% 10月 -13.8% - 6.4% 11月 - 1.2% +26.7%

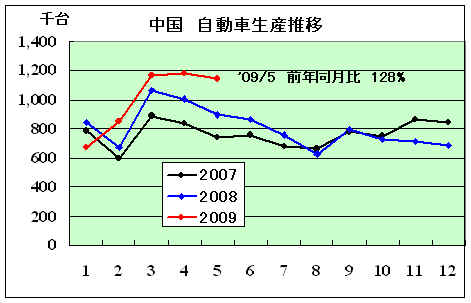

しかし、中国の耐久財の生産は好調を続けている。

中国の自動車や家電の生産は1月こそ前年比マイナスとなったが、その後は前年を上回っている。

中国政府は早くも昨年11月に、2010年末までに総額4兆元(約57兆円)規模の投資を実施するとの緊急経済対策を発表し た。

住宅、地方のインフラ、輸送、健康・教育、環境、産業(イノベーション、リストラの促進、ハイテク、サービス産業の開発支援)、四川大地震復興事業、所得の引き上げ、増値税の改革、ファイナンスと、多岐にわたる。

2008/11/12 中国、緊急経済対策に57兆円

さらに、中国国務院は本年に入り、国内の10産業について景気刺激策を順次発表した。

2009/2/25 中国政府、石油化学産業の景気刺激策を承認

中国政府は2007年末に農村市場の消費刺激策として「家電下郷」(農村部に家電を)制度を策定し、2008年1月に導入した。

特定の家電製品を購入する農村部の消費者に対し一律13%の補助金を出すという内容で、当初は3つの省でのみ行われ、対象商品はテレビ、洗濯機、冷蔵庫、携帯電話の4種類だけであった。

しかし、2009年2月1日以降は不況対策として、これにオートバイ、パソコン、温水器、エアコンを追加し、対象地域を全国の農村(対象 9億人)に拡大した。更に国務院が2月19日に発表した軽工業の景気刺激策の1つとして、電子レンジとIH 調理器が対象に加えられた。

付記

補助対象品目となるには中国での生産が条件。政府当局の公開入札に国内外のメーカーが参加している。5月の入札では液晶テレビでシャープの32型など外資系メーカーのモデルが多く選ばれた。画面の大型化で対抗する中国メーカーは42型モデルを投入した。

入札で審査するのは小売価格や省エネ性能、耐久性など。テレビの上限価格は1台3500元(5万円弱)で、入札時に設定した価格より高く売ることはできない。

各社は安かったパネル価格をもとに、目玉商品となる大型や中型のモデルを採算ぎりぎりで上限価格内に収め、投入してきた。

春以降のパネル価格急騰で、42型の生産は完全にコスト割れになった。32型でもコスト競争力の低いメーカーは採算が悪化している。

また本年に入り、「汽車下郷」(農村部に自動車を)制度をスタートさせた。三輪自動車などを廃車とし、5万元(約70万円)以上の軽トラックや軽自動車に買い換える場合は5,000元を上限に、購入金額の10%を補助金として支給するという制度である。

本年5月には中国国務院は新たな消費刺激策として、自動車・家電の買い換え支援を決定した。

北京、上海、天津、江蘇、浙江、山東、広東、福州、長沙で、テレビ、洗濯機、冷蔵庫、エアコン、コンピュータの5品目の買い換え補助を試験展開する。家電買い換え補助に中央財政より20億元(約280億円)が投じられる。

「汽車下郷」に自動車買い替えが追加され、自動車買い換えの財政補助をこれまでの10億元(約140億円)から50億元(約700億円)まで枠を拡大した。

自動車や家電の生産の好調はこれらの内需拡大策が成功したもの。

但し、財政補助の額が少な過ぎるとの声もある。

人民日報は日本の家電の中国でのシェアが急落していると報じている。

日本の家電メーカーが中国市場でかかえる一番の問題は、中国の大型家電販売店に頼りすぎていることで、家電の農村普及という中国の政策をチャンスとして小都市や農村に販売代理店を見つけるなど、販売システ

ムの多元化をはかることがカギになるとしている。

ーーー

中国社会科学院・都市発展環境研究センターの魏后凱副主任は6月15日に北京で行われたフォーラムで、中国の農村部と都市部の収入格差が実質 4-6倍前後になるとの見方を示した。2000年当時の収入差は2.79倍で、経済の格差は大幅に拡大していることが分かった。

輸出依存から内需依存に変わったというのではなく、輸出が減ったので政府がテコ入れして内需を増やしているということである。

政府資金には限度があるため、輸出が復活しないと内需が息切れする可能性がある。

ーーー

中国では農村部では収入格差の問題、都市部では(日本と同様)将来の不安に備えて貯蓄性向が高く、内需の伸びは大きくないが、例外がある。

香港『南華早報』は、「消費国家、子供至上」という記事を掲載した。

輸出減少による経済の損失を緩和し、国内需要を拡大するため、中国政府は大規模なインフラ施設への支出を行い、自動車消費税の減税や家電農村普及の補助金支給などの刺激措置に助けられているものの、まだ多くの消費を必要とするが、4億人の子供たちが経済の「救世主」との考えがある。

一人っ子政策が実施されるようになってから、中国大陸の子供たちは親から溺愛され、「小皇帝」や「小公主」という呼び方が生まれた。

一人っ子政策の結果、一人の子供が両親と父方の祖父母、母方の祖父母の6つの財布を独占する。

ブランド服、ハイテクおもちゃ、栄養食品はすでに「小皇帝」の必需品となっている。3月に世界最大のバービー専門店が上海にオープンした。多くの親が数千元を払って子供に英語を学ばせている。

中国の14歳以下の子供は4億人に達し、毎年2000万人の速さで増加しており、子供製品に巨大な市場を作り出している。

国内のおもちゃ販売は毎年40%増加している。また、子供服の需要は年間8億着で、8%の速さで増加している。文具も小売業の注目される中の一つである。栄養については、子供が生まれた日から始まっている。

ーーー

内需の好調で石油化学製品の需要も好調である。

China Chemical

Reporter の6月16日のレポートでは、2009年第1四半期の中国の消費を以下の通りとしている。

| 消費量 | 前年比 | |

| エチレン換算 | 645万トン | +21.3% |

| : | ||

| PE | 353万トン | +22.2% |

| PP | 271万トン | +11.7% |

| PVC | 251万トン | + 1.1% |

| : | ||

| ポリエステル | 448万トン | + 2.6% |

| アクリル | 19.6万トン | -16.6% |

| 合繊 計 | 520万トン | - 1.3% |

| : | ||

| PTA | 392万トン | - 2.3% |

| MEG | 190万トン | +11.3% |

| AN | 30万トン | +14.5% |

| : | ||

| BR | 17.3万トン | -11.7% |

| SBR | 231万トン | - 6.1% |

| 合成ゴム 計 | 624万トン | -13.7% |

繊維や合成ゴムは前年比でマイナスだが、合成樹脂は前年を上回っている。

2009年の石油化学製品の需要予想は当初予想を上回り、エチレン換算では当初の2130万トンから2275万トンに引き上げられ、予想成長率は当初の1.1%から8.0%となったとしている。

この結果、石油化学製品の輸入も著しく増えている。(これが日本の石化の操業度向上に貢献している)

PVCの場合、一時は輸入量を上回った輸出が激減し、ほとんどなくなっている。

(輸出増価税還付率問題、インドなどでのダンピング課税問題などもあるが)

ーーー

中国の内需を巡り、中国政府の‘Buy Chinese’方針が問題となっている。

中国の国家発展改革委員会(NDRC)と8つの省庁(情報技術産業主管部門、監察部、通信管理局、建設庁、交通運輸部、鉄道部、水利部、商務部)は6月4日、共同で通達を出した。

政府の総額4兆元(約57兆円)規模の緊急経済対策において、中国製が入手できない場合やリーズナブルな条件で購入できない場合を除き、中国品を使用することとしている。

輸入品を購入する必要がある場合は、購入の前に政府の承認を得ることとしている。

中国は半年前に米政府の景気刺激策での‘Buy American’ 条項が世界経済の回復を遅らせるとしてクレームしたばかり。

‘Buy Chinese' はもともと中国の法律にあり、政府購買は輸入品・サービスを使用できないとしている。

しかし、中国経済が急成長してからは政府はこれを厳密に適用していなかった。

今回緊急経済対策で中国品が余り使われないため、その姿勢を変更した。

緊急経済対策の大きな部分が外国に持っていかれるとの批判が中国企業から出ていた。

中国は2001年にWTOに参加したが、WTO政府調達協定にはサインしていない。

協定では、政府や自治体などが、基準額である13万SDR(邦貨換算額1,900万円)を超える調達をする際、原則として一般競争による入札を実施することが定められている。

日本政府は、さらなる市場アクセス改善努力の一環として、自主的措置により10万SDR(邦貨換算額1,400万円)以上13万SDR未満の調達についても、この協定に準じた手続きを行っている。受諾を行ったWTO加盟国のみがWTO政府調達協定に拘束されることになるが、その実施・運用は、WTOの枠組みの中で統一的に行われる。

日本、米国、カナダ、欧州共同体、香港、韓国、シンガポールなどが調印しており、台湾(2002年1月WTO加盟)が本年6月8日に調印した。

付記

商務部と発展改革委員会の報道官は6月26日、共同で談話を発表し、中国の関連部門が打ち出した政策を「Buy Chinese」という保護貿易主義的なものとして解釈した海外メディアの報道について、これは誤解だとの見方を示した。

談話によると、こ の通知の発表のねらいは、法で定められた入札制度を厳格に実行し、監督と取り締まりを強め、腐敗防止を強化し、公平競争が可能な市場環境を維持すること だ。中国の一部の地方ではしばらく前、入札や調達の際に中国製品を差別する現象があった。今回の通知は、競争を制限する行為を抑え、全ての市場主体による 合法で平等な市場競争参入を促すものだという。

談話によると、今回の通知は、中国経済の刺激策として出された新たな措置でもなく、外国企業や外国製品をターゲットとした保護貿易主義的な行為でもない。

今回の通知での自国製品に関する規定は、各級政府機関が財政資金を利用する際の「政府調達法」で定められた政府調達項目に限られている。そこで示されてい

る自国製品には、中国に設立された海外投資企業の生産した製品も含まれている。

中国はまだWTOの「政府調達協定」に加盟しておらず、政府調達に関する中国関連部門の規定と「政府調達法」とは国際的な義務に反するものではない。中国はすでに、WTO政府調達協定への加盟を申請している。

2009/6/30 イランのMehr Petrochemical 完成

伊藤忠が出資するイランのMehr Petrochemical は、Assaluyeh地区のPars Special Economic Energy Zoneで230百万ドルを投じ、高密度ポリエチレン年産30万トンプラントを建設していたが、5月に試運転を開始、現在はフル稼働をしている。

6月25日、Mahmoud Ahmadinejad大統領、Gholam-Hossein

Nozari 石油相が出席し、竣工式を行った。

日本企業が参加する石化事業としては過去24年間で初めてのもの。

イラン・ジャパン石油化学(IJPC)は1989年10月に精算で最終合意し、1990年2月に清算が完了した。

2006/3/28 イラン・ジャパン石油化学(IJPC)の歴史-2

Mehr Petrochemical

はイランの国営石油会社(NPC)が40%、日本/タイの合弁投資会社

Alliance Petrochemical Investment (Singaore)が60%を出資している。

投資会社には伊藤忠が約20%、タイのCementhai

Chemicals が約63%、タイのナショナルペトロケミカル(NPC)が約17%を出資している。

(NPCはその後、TOCと合併してPTTケミカルとなっている。)

タイの2社は原料立地の観点からHDPE事業の立地を中近東に求め、伊藤忠の紹介でNPCと交渉を行ったもの。

2005年6月に三井造船と三井化学が共同で建設を受注した。

三井化学は高密度ポリエチレン製造技術(CX技術)を供与し、三井造船は製造プラントの基本設計、機材の調達及び製造プラントの建設指導を行い、イラン国内の大手建設会社Rehabilitation & Maintenance of Petrochemical (RAMPCO) とコンソーシアムを形成してRAMPCOにイラン国内の機材調達および製造プラント建設工事を担当させた。

Cementhai Chemicals のタイの3系列のHDPEプラントは、いずれも三井化学が技術をライセンスし、三井造船が納入している。

また、国際協力銀行は2005年8月、ドイツ銀行東京支店とスタンダードチャータード銀行東京支店との協調融資で、同プロジェクトに総額約5,900万ドルを限度とする貸付契約(バイヤーズ・クレジット)に調印している。

ーーー

2006年6月にバンコクポスト紙は業界筋の情報として、米国がイランの核問題を理由に本計画の中止を求めていると報じた。

「サイアムセメントや伊藤忠が米国から計画中止の圧力をかけられており、計画が遅れている」とした。

伊藤忠は2005年の発表時に、「本事業に際し、昨今のイランを取り巻く状勢を鑑み、米国の専門家とも内容を慎重に検討し、本事業が大量破壊兵器やテロに繋がる可能性あるいは米国の法律(ILSA等)に抵触する可能性が無い事を検証しており、案件の透明性・健全性を確立致しました」としていた。

本計画には世銀グルー プのMultilateral Investment guarantee Agency (MIGA)が保険を付与している。契約不履行による出資・融資リスクに対し15年間の保証で、タイ側には戦争や内紛のリスクもカバーしている。

2006/6/20 伊藤忠のイランHDPE計画に米国の圧力?

2005年の発表時に本プラントの完成および生産開始は2008年の予定としていたが、若干の遅れで実現した。

ーーー

式典で石油省副大臣は次のように述べた。

現在、150億ドルを投資した24の石油化学計画が建設中である。

第5次5カ年計画の完了時(2015年)には合計250億ドルを投資する46の新しい石油化学計画が完成する。2004年度(2005/3終了)の石油化学製品の輸出は32億ドルであったが、2008年度には82億ドルに増えた。

本計画に続き、近いうちに Arya Sasol Petrochemical の竣工式が行われる。

これは「オレフィン No.9」と称されるもので、NPCと南アのSasol

の50/50JVである。

Mehr Petrochemical と同じく

Pars Special

Economic Zoneにあり、エチレンが140万トン、MDPE/HDPEが30万トン、LDPEが30万トンとなっている。

投資額は13.5億ユーロで、2002年に建設を開始した。

最新情報は https://knak.cocolog-nifty.com/blog/