ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2007/4/2 GE

Plastics 争奪戦にSABICも参戦

GE Plastics

の入札が4月央に行われる見通しだが、SABICが争奪戦に加わる。

参戦者が多く、当初100億ドルとされたが、今や120億ドルといわれている。

26日付けのFinancial Times によると、SABICは入札準備のためにCitigroup を指名した。

同社は昨年7億ドルでHuntsman の欧州汎用品事業を買収したが、その際、SABIC副会長は、それがSABICがグローバルに拡大する意思を示すものであるとしていた。

GE は1月にGE Plastics 売却を考えていることを明らかにした。

2007/1/11 「GEがGEプラスチックスを売却か?」

2007/1/22 「GEについて」

入札はGoldman Sachs が実施するが、参加を希望する

Apollo Management、Blackstone Group、Carlyle Group、Kohlberg Kravis Roberts & Co の4社はGoldman Sachs の要請に応じ、4社の間では組まないとの誓約をしている。

このうち、Blackstone は(DuPontのTextiles & Interiors 部門INVISTAを買収した)Koch Industries

と、Carlyle は投資会社のTexas Pacific Group と組んでおり、KKR も(Rhodia

のフェノールその他事業を買収したり、イスラエルDor Chemicalsに出資している)Bain

Capitals と組む予定である。

Apollo Management は昨年、GE

Silicones を買収している。

このほかインドの

Reliance

Industries も手を挙げている。同社はDowの基礎部門のJV相手と噂されていたが、最近のインド紙の報道ではこの話は潰れたとされる。(交渉はまだ続いているとの報道もある)

更にBasell やBASF も噂に挙がっている。

ーーー

なお、SABICは中国で2つの石油化学計画を持っている。

一つはSINOPECの天津計画(エチレン100万トン)への参加、もう一つは大連市の旅順港での大連実徳グループとの年産1千万トンの製油所と年産130万トンのエチレンコンプレックス計画である。

2006/8/1 「クウェートの中国進出」 後半 参照

SABICは昨年1月のサウジのアブドゥッラー国王の最初の公式訪中を機に計画の実現を希望したが、これらはいずれも進展が見られない。

大連の計画は中国の11次5ヵ年計画(2006-2010)にも含まれておらず、当面承認の可能性がない。

中国政府がSaudiAramco の福建計画の承認で、とりあえずはサウジはお終いとしたとの見方もある。

これに対し、SABICの会長のPrince

Saud bin Thunayan Al-Saud は2月25日にメディアの取材に対し、「中国政府が出来るだけ早くプロジェクトを承認することを希望する」「わが社の投資先は中国だけではない。他にもたくさん投資先がある」と述べている。

但し、一方で「中国市場には未来がある。中国への投資は大きなチャンスだ」とも語っている。

福建計画については2005年7月8日に起工式が行われ、エチレン設備は2006年11月に着工した。

遅ればせながら、JVの正式承認を祝う式典が本年3月30日に北京の人民大会堂で行われ、サウジの石油鉱物省大臣などが出席した。

JVは石油の精製・石化会社と石油製品販売会社の二つ。

①Fujian

Refining & Petrochemical Company Limited

出資 Fujian

Petrochemical Company Limited 50%

(Sinopec 50%/ 福建省政府

50%).

ExxonMobil China Petroleum and

Petrochemical Company Limited 25%

Saudi Aramco Sino Company Limited 25%

事業 石油精製:現行80千バレル/日(400万トン/年)→240千バレル/日(1200万トン/年)

石化:エチレン800千トン、PE 800千トン、PP 400千トン、PX 700千トンほか

スタート 2009年初め

②Sinopec SenMei

(Fujian) Petroleum Company Limited

出資 Sinopec 55%

ExxonMobil China Petroleum and

Petrochemical Company Limited 22.5%

Saudi Aramco Sino Company Limited 22.5%

事業 福建省でターミナルと750のサービスステーションを運営

2006/4/7 中国のエチレン合弁会社ー2 参照

2007/4/3 中国、戸籍制度改革へ

新華社通信によると、中国は都市と農村の戸籍登録制度を統一することを重点とした戸籍管理制度の改革に力を入れることになった。農業戸籍、都市戸籍という二元的な戸籍制度を徐々に廃止し、国民の身分を平等にすることを目指す。3月29日に北京で開かれた全国治安管理工作会議で明らかにされた。

河北、遼寧、山東、広西、重慶などの12の省(自治区・直轄市)では、農業、都市という二元的な戸籍の区分を試験的に廃止している。

北京や上海などでも、農民が身分を変更する場合の制限を緩和している。

黒竜江省でも試験的に戸籍制度改革が行われており、2007年には省全体に広げる予定。

1958年に決められた戸籍制度(戸口

Hukou)では、農民戸籍と都市戸籍に区分され、教育、医療、住宅、雇用などの個人の権利が戸籍と密接に結びついている。

現在、120百万人以上の農民戸籍の住民が都市で働いているが、現在の制度では農民戸籍の住民は何年間都市に住んでいても、都市の社会福祉を受けられないままである。

出稼ぎのために都市に出る農民は「外地人」と呼ばれ、差別されている。

・職業選択の自由は農民戸籍者には存在せず

上海市の94年条例では23職種にはつけない(3Kの仕事と低賃金職種のみ)

・子女に対する教育差別(公立小中学校に入れない)

・賃金差別

・都市に流入する農民工に課せられた諸費用

暫住証、寄住証、身分証明書、就業証、婦人に対する2ヶ月1回の不妊検査証など

・都市戸籍者への各種補助金が与えられない

・社会保険上の差別

年金、失業保険、医療保険、労災保険、生活扶養金が農民工には与えられない

・その他

4月1日夜9時のNHKスペシャル 「激流中国 富人と農民工」 はショッキングな内容であった。

(NHKホームページから)

個人資産300億円以上、巨万の富をたった一代で築き上げた会社社長。改革開放の波に乗って、不動産投資などで成功を収め、今も1回に何億もの金を株などの投資につぎ込む。富がさらなる富を生み、笑いが止まらない。かたや日雇い労働で手にする日当はわずか600円ほどの農民。家族を養うために農村から都会に出てきたものの、ようやく見つけることができた仕事は建設現場の厳しい肉体労働。毎日、自分が暮らしていくのが精一杯で、そこからはい上がることはできない。中国では、今、こうした光景は決して珍しくない。社会の中で格差が広がり、勝ち組と負け組の差が鮮明になっている。中国政府は、今、経済成長を最優先してきた結果、生まれた歪みの是正を最優先課題に位置づけ、「調和の取れた社会」「みなが豊かになる社会」建設をスローガンに掲げている。

なぜ格差は拡大し続けるのか、貧しい人々がはい上がるのが困難な理由は何か。

貧・富それぞれの現場に徹底的に密着し、中国政府が今、最大の課題とするこの問題に迫る。

中国の第10期全国人民代表大会(全人代)では三農(農業、農村、農民)対策の拡充が問題になったが、戸籍制度の改革は先送りとなった。

国が決めた制度なので、国がすぐに廃止すればよい筈だが、10億人の農民戸籍の国民に都市戸籍の国民と同じ扱いをするのは費用面でも無理であるし、都市には農民が殺到して大混乱が起こるであろう。

省が「徐々に」廃止するとしても、非常に時間がかかるであろう。

参考 2006/8/8 杉本信行著 「大地の咆哮 元上海総領事が見た中国」

2007/3/13 中国の収入格差問題

2007/4/4 米韓FTA妥結

米国と韓国が進めていた自由貿易協定(FTA)締結交渉が2日、期限切れ直前に妥結した。

最後まで争点となった牛肉を含む農業と自動車分野でも合意した。

韓国はアジアでシンガポールに続いて2番目に米国とFTAを結ぶことになる。

米韓の現在の貿易額は年間約770億ドル。FTA締結は米国にとって、1994年に発効した北米自由貿易協定(NAFTA)に続く大型の通商協定となる。

付記

2010年10月末現在、米国内の反対で、まだ批准されていない。

オバマ米大統領は、「2010年11月のソウルG20首脳会議までに韓国と実務協議を行い、履行法律案を議会に提出したい」としている。

実務協議で、米国は、自動車分野の環境規制のような非関税障壁の緩和や30ヵ月以上の全年齢の牛肉輸入許可などを要求し、韓国は「牛肉は韓米FTAとは別問題」としている。

韓国のグリーン成長委員会が2009年7月、2015年までに自動車の平均燃費目標を1リットル当たり17キロに設定、米国は、5年以内に平均燃費目標を1リットル

当たり15キロとする米国政府の計画に比べ、韓国の基準は厳しすぎるとしている。

ーーー

2005年9月に両国大統領が電話会議のなかでFTA交渉実施の希望を述べたのが始まりで、昨年6月にワシントンで第一回の交渉を開始、その後何度も交渉を続けたが、自動車や農産物分野の市場開放などで協議が難航した。

2006/7/22 韓国と米国の自由貿易協定交渉、医薬品問題で決裂

本年7月1日で切れる米議会の審議手続き(Fast-Track)の関係で交渉期限を3月31日としたが、3月26日からの閣僚級の最終交渉でもまとまらず、断念かと思われた。

しかし、カタール訪問中の盧武鉉大統領が29日午後、ブッシュ大統領と電話で話し合い、FTA交渉妥結で共同の利益を増進させなければならないという政治的意思を再確認し、それぞれ交渉代表団に相互最大限の柔軟性を持って交渉するよう指示することにした。

また、週末の関係から交渉期限を4月2日午前1時に延ばし、最後の詰めを行った。

Fast-Track (高速コースの意味)

米国憲法では通商分野は議会の権限に属するが、Fast-Trackではこの権限を大統領に付託するとともに、大統領が締結した対外通商協定について、議会は60日以内に全面支持か全面拒否の二者選択で、条文修正や選択的採択が出来ない。

政府がこうした権限を保持することで、交渉相手国に妥結した協定案が米議会の修正要求により変質させられてしまうのではないかとの懸念を払拭させ、交渉を進めることが出来る。

Fast-Trackは2002年8月に約8年ぶりに復活、延長された結果、2007年7月1日まで有効となっている。

このため、準備期間も入れて3月中に妥結する必要があった。

主な内容は以下の通り。

◇農業

韓国=米国産牛肉輸入再開協議は、米国牛肉に対する国際水域事務局のBSE評価等級が出される5月以降行う。

牛肉(15年で)・豚肉(最長10年で)関税引き下げ

コメは対象外

米国産オレンジの関税を9月~2月は50%を維持、他は30%に。

付記(2007/11/7)

韓国政府は、韓米自由貿易協定(FTA)の締結を受け、農業部門の被害を補償し、農業の競争力を強化するため、来年から10年間で、20兆4000億ウォンを支援することを決めた。

2013年までに、従来の「農業・農村の中長期投・融資計画」により、12兆1000億ウォンを調達し、2014年から17年までに8兆3000億ウォンを追加で確保する計画。

◇自動車

韓国=輸入関税(8%)即時撤廃

排気量基準自動車税を現行5段階から3段階に簡素化

自動車特別消費税を発効後3年以内に5%以下に単一化

米国=3000cc以下の乗用車関税(2.5%)を直ちに撤廃

3000cc超の乗用車は3年で関税撤廃

ピックアップトラック(25%)は10年で関税撤廃

◇繊維

韓国=韓国産繊維の対米迂回輸出防止に協力

米国=米国側輸入額基準61%の関税を直ちに撤廃

韓国に原糸基準原産地適用例外を認定

◇工業製品

全品目において10年以内に関税撤廃

◇貿易手続き

米国=米側が反ダンピング調査開始前に韓国側と協議

◇著作権

韓国=著作権保護期間を70年(現行50年)に延長し、法律・会計市場を段階的に開放する。

◇開城(ケソン)工業団地

韓米=「韓半島域外加工地域委員会」を設置し、韓半島非核化の進展など一定要件の下、

原則的に域外加工地域に指定するよう協定文に明示

(※開城工業団地など南北経済協力地域の生産品を韓国産と認める土台を確保)

*開城工業団地

2000年8月、金正日総書記と鄭夢憲・現代グループ会長との合意で、北側が土地と労働力を、南側が技術と資本を提供して、開城に一大工業団地を作ることが決まった。2003年8月に南北当局者間で投資保障、二重課税防止、清算決済、商社紛争合意書の4項目に関する経済協力合意書を交わした。第一段階100万坪のうち、まず28千坪について、15の企業を入居させるパイロットプラン(モデル団地)を実施中で現在11の企業が操業を開始している(化学品はない)。

韓・シンガポールと韓・EUの自由貿易協定は、開城工団製品を韓国産に認めた。「韓国産原料を60%以上使っていれば、韓国産に見なし、無関税の恩恵を与えてほしい」という韓国政府の要求が受け入れられた。

しかし、ASEANとの交渉では相当数の国が「WTOの原産地規定は、最終的な加工が行なわれた地域を基準とする」と反対し、ペンディングとなっている。

米国は、開城工団北朝鮮勤労者に対する労働搾取などを主張し、問題視している。

韓国の朝鮮日報は韓国の化学業界への影響について、以下の通り述べている。

ポリエチレンなど石油化学製品の場合、関税が撤廃されても輸出入に大きな変化はないものと予想される。

LG化学の関係者は「中国への輸出が全体の60%を占めており、米国と直接取引する量は多くないため、それほど大きな影響が及ぶことはないだろう」と話す。

だが、韓米両国間で技術力に格段の差が精密化学製品(塗料・接着剤・顔料など)の場合、一部で打撃を被ることも予想される。韓国の平均関税率は5.96%だが、米国は2.48%に過ぎず、輸出よりも輸入が増える可能性が高いためだ

韓国精密化学工業振興会のチュ・マンス理事は「韓国国内の精密化学産業の主要品目である医薬品・化粧品・農薬などの原料の場合、技術面での差が大きく、深刻な影響を被る可能性もある」と話す。

ーーー

付記

米国側の要求で行われていた韓米FTA追加交渉が最終妥結し、2007年6月30日に調印された。

追加交渉で米国側が修正提起した内容が相当部分で反映されたが、韓国側も米国側から議会に権限がある専門職ビザクオータについて、協力するという約束を取り付けた。

米国が要求した労働分野ではILO宣言に表明された結社の自由、団体交渉権の効果的認定、強制労働の除去、児童労働の効果的撤廃および苛酷な形態の児童労働の禁止、雇用と職業において差別除去などの権利を国内法令または慣行として採択、維持して執行することにした。

医薬品知的財産権についてはFTAの医薬品関連条項がWTOの知的財産権協定と公衆保健宣言による公衆保健保護措置を取ることを妨害しないという点を両側が確認した。

これは伝染病が広がれば医薬品の知的財産権にかかわらず伝染病を治癒するコピー薬を生産することができるという意味。

これとともにコピー薬市販許可・特許連携履行義務を協定発効後18カ月間延ばすことにした。

付記 2008/1

両国でFTAは未だに承認されていない。

米国で民主党が政権をとれば承認されない可能性が強く、2008年3月がデッドラインとみられている。

ーーー

韓国は2006年5月にタイを除くASEAN加盟9カ国とFTAを締結した。

また「バンコク協定」に加盟し、中国、インド、バングラデシュ、スリランカ、ラオスなどと関税の減免などを実施している。

2006/5/9 日本、韓国、中国の自由貿易協定交渉

韓国はまた、先月、北京で「韓中FTA産官学共同研究」を1年間の日程でスタートさせている。

ーーー

日本は韓国とは交渉入りしたものの日本向けの水産品の関税撤廃をめぐって対立し、2004年に中断した。

米国とは本格的な検討にも至っておらず、韓米交渉開始に当たり、米代表は日本とは当面は交渉入りの意思はないとの見解を示した。

米韓FTAが発効すれば、日本は一部の自動車や部品の対米輸出で韓国メーカーに後れをとるリスクがある。

ーーー

日本は4月3日、タイとのEPAを締結した。秋にも発効する見通し。昨年4月に署名する予定がタイの政変で遅れていた。

概要:https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/thailand/pdfs/gaiyo.pdf

これまでの締結国は以下の通り。

シンガポール(2002年発効)

https://knak.jp/big/jpn-singapore-fta.htm

メキシコ(2005年発効)

https://www.mofa.go.jp/mofaj/gaiko/treaty/pdfs/treaty161_1b.pdf

マレーシア(2006年発効)

https://knak.jp/blog/2006-6-2.htm#fta-malaysia

フィリピン(2006年締結)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/philippines/pdfs/gaiyo.pdf

チリ(2007年締結)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_chile/pdfs/gaiyo.pdf

2007/4/5 米連邦最高裁、温室効果ガス規制で政府に促す判決

米連邦最高裁は2日、EPAに自動車からの二酸化炭素(CO2)など温室効果ガスの排出規制を強く促す判決を下した。判事9人のうち5人が規制に賛成、4人が反対した。

判決文 https://www.supremecourtus.gov/opinions/06pdf/05-1120.pdf

地球温暖化が人間の活動の影響とする科学的根拠はないとし、規制は米国経済に害を与えるとして反対しているブッシュ政権に打撃となる。

「マサチュセッツ州 vs

連邦EPA」と呼ばれる裁判で、12の州や環境団体がEPAに対して

Clean Air Act に基づきCO2等の排出規制をするべきだと訴えていたもので、米国最高裁は昨年6月末に、CO2に関する温室効果ガス規制問題を最も重要な環境問題の一つであるとし、審議することを決めた。

2006/7/8 温暖化問題で米国最高裁が審議

Clean Air Actは「大気汚染物質」の新車からの排出をEPAが規制するよう定めている。

原告側は「地球温暖化をもたらすCO2は同法の規制対象」と主張。

これに対して、EPAは

▽CO2は大気汚染物質ではない

▽同法は地球温暖化に対処する強制的な規制権眼を同庁に与えていない

▽温室効果ガスと地球の気温上昇の因果関係は確立されておらず、規制は妥当ではないーーなどと反論していた。

最高裁の多数意見を代表したJohn Paul Stevens 判事は判決で、CO2を含む温室効果ガスは同法が規定する大気汚染物質に該当し、EPAは規制権限を持つとの判断を示した。

EPAが規制を望まないのなら、これまでのような無効な理由ではなく、きちんとした理由を挙げるべきだとしている。

さらに、EPAが排出規制を拒否したためマサチュセッツ州に「現実に、また差し迫った('actual' and 'imminent')」 被害の危険性が生じていると指摘した。

EPAは温室効果ガス規制の権限がないとする理由をなんら示しておらず、EPAが規制をしないのは恣意的であり、法に基づく行為でないとしている。

他の3人とともに反対票を示したJohn G. Roberts Jr. 最高裁長官は、「反対したのは地球温暖化の存在、その原因、問題の重大性などの判断によるものではなく、仮に地球温暖化が危機であり差し迫ったものであったとしても、この種の問題は裁判所よりも議会や政府が扱う問題と考えるからである」と述べた。

しかし、多数意見とは異なり、原告は地球温暖化と実際の被害の相互関係を明らかにしていないとし、例として、マサチュセッツ州が温暖化による海面上昇で次第に海岸線の領域を失っているというのは、単なる憶測に過ぎないとした。

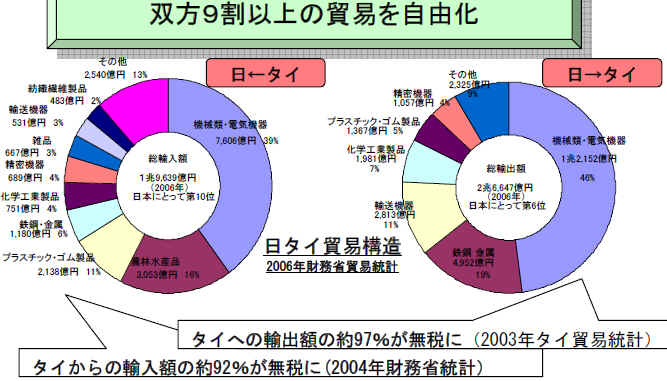

2007/4/6 日タイ、経済連携協定に署名

安倍晋三首相とタイのスラユット暫定首相は3日、日タイ経済連携協定(Economic

Partnership Agreement=EPA)に署名した。今秋にも発効する。

日本にとっては6つ目のEPAとなる。

これまでの締結国は以下の通り。

シンガポール(2002年発効)

https://knak.jp/big/jpn-singapore-fta.htm

メキシコ(2005年発効)

https://www.mofa.go.jp/mofaj/gaiko/treaty/pdfs/treaty161_1b.pdf

マレーシア(2006年発効)

https://knak.jp/blog/2006-6-2.htm#fta-malaysia

フィリピン(2006年締結)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/philippines/pdfs/gaiyo.pdf

チリ(2007年締結)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_chile/pdfs/gaiyo.pdf

2005年9月に小泉首相とタクシン首相の会談で基本合意し、2006年4月に署名する予定であったが、タイの政変でタクシン首相が退陣、延期となった。

その後、亡命したタクシン元首相が東京で閣僚と会談することに軍事政権が反発、急遽会談を取り消したが、タイ側がEPAに署名しないのではないかとの懸念も出た。(当時はタクシン復帰の可能性もあったが、本件で双方を怒らせたことになった)

しかし、2月末に来日中のタイ外相が、「両国の産業にとって有益な内容であり、重要な協定だ」とし、前政権の政策を継承する意義を強調。今年は日本とタイの修好120年に当たることから、暫定首相が訪日し、両国の連携強化を示すこととなった。

付記 日本・タイ経済連携協定(EPA)は2007年11月1日に発効した。

EPAの概要は以下を参照。

https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/thailand/pdfs/gaiyo.pdf

貿易に関しては、双方が9割以上の貿易を自由化する。

鉱工業品については、日タイ双方がほぼ全ての品目について、協定発効日から10年以内に関税を撤廃する。

このうち、石油及び石油化学製品については、大部分の品目について関税を即時撤廃し、その他の品目の関税は毎年均等に引き下げ、協定発効の5年後に撤廃する。

交渉の段階では、タイは競争力の高い石油化学汎用樹脂について、日本に対してより短い期間での関税撤廃を要求してきた。

最終的に石油化学汎用樹脂の一部(貿易額で3%相当)については、最長で5年以内に関税撤廃することとした。

主なものは以下の通り。

| |

1年目 |

2年目 |

3年目 |

4年目 |

5年目 |

6年目 |

| ポリエチレン

|

5.4% |

4.3% |

3.3% |

2.2% |

1.1% |

無税 |

| エチレン-酢ビ共重合体 |

2.3% |

1.9% |

1.4% |

0.9% |

0.5% |

無税 |

| ポリプロピレン |

5.4% |

4.3% |

3.3% |

2.2% |

1.1% |

無税 |

| ポリスチレン

|

3.3% |

2.6% |

2.0% |

1.3% |

0.7% |

無税 |

| ABS |

2.6% |

2.1% |

1.6% |

1.0% |

0.5% |

無税 |

| PVC |

無税 |

無税 |

無税 |

無税 |

無税 |

無税 |

詳細は https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/thailand/pdfs/fuzoku01.pdf

日本からの自動車輸出では、主力となる排気量3000㏄超の大型車の関税は、現在の80%から60%に下がるにとどまる。高関税が当面続くことに自動車業界から不満の声が出ている。

タイ側では、マンゴー、エビ、ドリアンなどの関税が即時撤廃される一方で、コメ、麦、でんぷんなどは高関税が続くことに不満が残っている。

前日合意した韓米FTAと比べると、「小粒な内容」であることは間違いない。

2007/4/7 DowがICIを買収?

DowがTOBとかけるとの噂で英国の

ICIの株が急上昇している。

ICIは 2006/3/7 「ICIの抜本的構造改革」 記載の通り、既存事業のほとんどを売却し、スペシャリティ化学品を中心とした「新生ICI」に生まれ変わった。

その時点での同社の事業は、既存の塗料のほか、1997年にUnileverから購入した3事業=National Starch、香料(flavours & fragrance) のQuest、油脂化学・界面活性剤のUniqema の合計4事業部門から成っていた。

同社は昨年6月には、Uniqema部門 をCroda International に約915億円で売却した。

そして昨年11月末には香料を扱う Quest 部門をスイスに本拠を置く Givaudan に約2,680億円で売却すると発表した。

売却額は退職年金不足額に充当するほか、負債の返済に充てられた。

この結果、同社は塗料事業とNational Starchに事業を集中、負債も縮減した。本年2月にはアナリストが買収の好対象であると述べている。

2006/11/30 ICI、Quest部門をGivaudanに売却

しかし、何故Dowなのかということは不明である。DowもICIも

no comment としており、Dowの Liveris CEOは3月21日に”Big Ban"取引の計画はないとしている。

既報の通り、Dowには投資家による買収説や、基礎部門のJV化説が出ている。

なお、2日目もICIの株価は上昇したが、これはDowに続いて、インドのRelianceもTOBをかけるのではとの噂によると言われている。

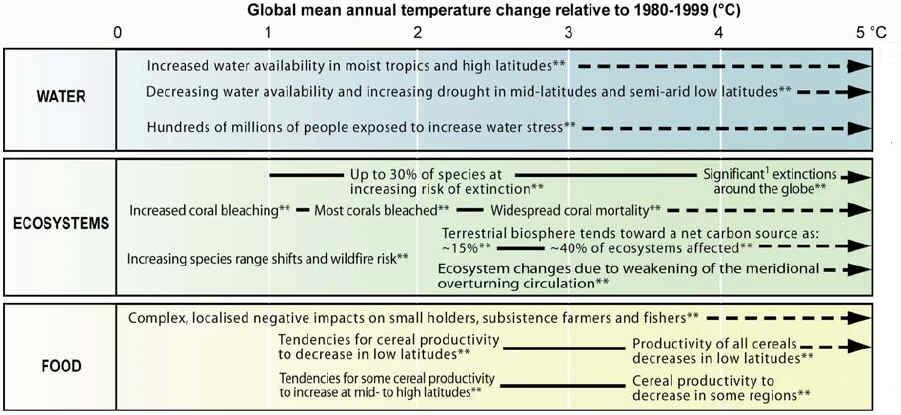

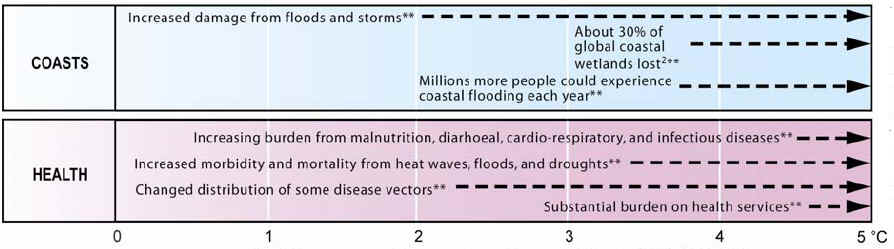

2007/4/8 速報 国連バネルが報告採択

国連の気候変動に関する政府間パネル(IPCC)第二部会は6日、温暖化が「地球規模で目に見える影響を及ぼし始めた」とする報告書をまとめた。

https://www.ipcc.ch/SPM6avr07.pdf

平均気温の上昇幅を1990年比で2-3度に抑えなければ世界的に損失が拡大すると警鐘を鳴らした。

Key impacts as a

function of increasing global average temperature change

付記 IPCC報告

第一作業部会(科学) ブログ 2007/2/6 https://knak.jp/blog/2007-02-1.htm#ipcc

第二作業部会(影響) 本報告

第三作業部会(対策) ブログ 2007/5/7 https://knak.jp/blog/2007-05-1.htm#ipcc-3

補足

安井先生の「市民のための環境学ガイド」に早速解説が出た。

IPCCのWG2報告書 https://www.yasuienv.net/IPCCWG22007.htm

2007/4/9 中国、湖北省武漢市のエチレン計画を承認

Sinopec は国家発展改革委員会(NDRC)から湖北省武漢市でのエチレン計画の承認を取得した。

湖北省のエチレンコンプレックスは初めて。中部ではエチレンが不足している。

Sinopec 子会社の武漢石油化学が実施するもので、19億ドルを投じ、80万トンのエチレンコンプレックスを建設する。

中国の11次5カ年計画(2006-2010)に含まれており、本年下期に着工して2010年のスタートを目指す。

計画には以下の誘導品が含まれている。

LLDPE 300千トン

HDPE 300千トン

PP 400千トン

EO 100千トン

EG 380千トン

原料ナフサは自社の製油所から供給する。同社では精製能力を既存の400万トンから800万トンに拡大する計画。

Sinopecはこの計画を海外メーカーとのJVで行うべく、交渉中。

同社では、天津のエチレン100万トン増設計画、浙江省寧波市鎮海地区の鎮海煉油化工(エチレン100万トン新設)等を進めており、十分な資金がない、としている。

2006/12/6 「中国でエチレン増設相次ぎ完成、新規着工も」

同社では海外の企業と交渉しているが、まだ決まっていないとして、相手先を明らかにしていないが、噂では、JV相手として韓国最大のリファイナリーのSK

Corp.と台湾のFormosa Plastics が挙がっている。

SKでは武漢の石化JVを検討していることは認めているが、まだ決まっていないとしている。

Formosa Plastics

も検討しているとはしているが、"very very preliminary"としている。

同社は以前から浙江省寧波市北崙経済技術特区に石油・石化基地の建設を目指して中国、台湾両政府に陳情を行っている。現在の計画は、年産10百万トンの製油所、120万トンのエチレン、60万トンのプロピレン、及び各種誘導品である。

本年1月17日に中国国家発展改革委員会の副委員長とFPCのオーナーの王永慶がFPCの寧波計画に関して会談したと伝えられている。

付記 2007/5

SK のShin Heon-Cheol 社長が4月24日にSINOPECとの間で共同投資の覚書を締結したと伝えられた。詳細は明らかにされていない。

付記 2008/5

韓国のSKエナジーは28日、シノペックの武漢エチレン計画に35%出資することで合意したことを明らかにした。アジア勢としては初めてのエチレン計画への参加となる。

同社の投資額は明らかにされていないが、韓国業界筋では10億ドル程度とみている。

韓国の李明博大統領は27日から4日間、就任後初めて中国を訪問するが、発表はそれに合わせて行なわれた。

付記 2009/4

SKは経済危機のなか、十分な資金がないとして、参加延期を明らかにした。

シノペックは計画を予定通り進める意向。

2007/4/10 旭化成、中東でのアクリロニトリル事業化を検討

旭化成の蛭田史郎社長は5日の経営説明会(「Growth

Action - 2010」の進捗状況)で、2012年頃に中東でアクリロニトリルを生産する方針を明らかにした。

アクリロニトリルは同社の主力事業の一つで、Ineos Nitriles(旧BP Chemicals)を抜いて世界No.1を目指している。

経営説明会資料

世界No.1を目指すAN

v 世界No.2 →No.1を目指す

-生産能力:年産80万トン、シェア14%

v 世界初のプロパン法を開発

-韓国で実証運転開始(07年1月)

v タイ国PTT社とAN、MMA、アクリル樹脂の共同事業化を基本合意(06年5月)

-ANはプロパン法20万トンのプラント建設(09年末稼動)

v 中東での事業化検討開始 |

同社のアクリロニトリルの状況及び上記のプロパン法、タイ共同事業については

2007/2/7 「旭化成、世界初のプロパン法アクリロニトリル工場稼動」 参照

今回は初めて、中東での計画を明らかにしたもので、プロパン法で能力20万ー30万トン規模のものを考えている模様。

説明会で蛭田社長は、質問に答えて、以下のように考え方を述べている。

https://www.c-hotline.net/?module=Viewer&codeAcc=ASAK609488586a58f3be985d488c959382ae

・世界の需要は約500万トンで、年2%の伸び。即ち年間需要増は10万トン。

・タイのJVの20万トンは2009年末にスタートする。これは2年分の需要増に相当する。

・これから考えると、中東は2012年頃となる。

・投資リスク回避のため、JVでやる考えで、現在進出先や合弁企業の相手を現在選定している。

・リスク減のためのJVであって、Marketing

では旭化成が主導権を持つ形でやりたい。

・中東でエチレンコンプレックスのような全面展開は考えていない。得意な分野をやる。

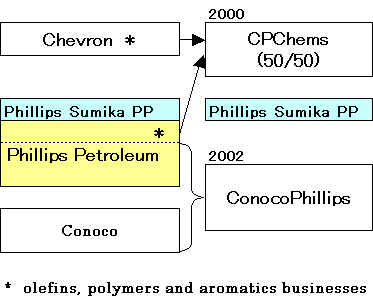

2007/4/11 Dow、Chevron

PhillipsとSM/PSのJV設立

Dowは10日、Chevron

Phillips Chemical との間で北南米のSM/PSの50/50JV設立のMOU(拘束力なし)を締結したと発表した。今後、Due

diligenceを行う。

両社は次の資産をJVに出す予定。

| |

SM |

PS |

| Dow |

Camacari (ブラジル) |

Gales Ferry(Connecticut)、Ironton(Ohio)、Joliet(Illinois)、

Torrance(California)、Cartagena (コロンビア)、Guaruja (ブラジル) |

| Chevron Phillips |

St. James(Louisiana)

|

Marietta (Ohio) |

付記 2007/4/12

Dowは同社の米国SMプラント3工場をJVに出さない。

・Midland (Michigan):本拠地、事業上の理由で同社で保有

・Pevley (Missouri):同社事業とするStyrofoam

の原料

・Freeport

(Texas):Styrofoam、latex、ABS

の原料

付記 2007/12/7

JV名は Americas

Styrenics となった。

上記工場のうち、Camacari (ブラジル)は2008/1/1に休止することとなった。

Dow が2008年2月までに米大陸の自動車向け以外のABS と

SAN から撤退するのに伴い、Allyn’s Point (Gales Ferry, Conn.) とHanging Rock (Ironton, Ohio) のプラントをPS用に転換し、JVに移管する。

付記 2008/5/1

Americas Styrenics

LLC は5月1日、営業を開始した。西半球で最大のPS能力を持つ。

付記 2009/9/11

Dowは9月10日、Freeport のSM、EB工場を年末までに停止すると発表した。

エチレンの外部購入を止め、自給自足とする。

SMは外部から購入する。

付記 2009/5

Dow は欧州ではその後も独自でPS事業を行っている。

工場は6箇所で能力は63万トン。

Tessenderlo

(Belgium); Schkopau (Germany); Lavrion (Greece); Temeuzen

(Netherlands);

Bilbao

(Spain); Barry (South Wales)

このうち、Barry (75千トン)は閉鎖。

5月29日、Bilbao を2009年3Qに閉鎖すると発表した。

Chevron Phillips

Chemical はChevronとPhillips

Chemical

のオレフィン、ポリマー、芳香族部門を統合したもの。

Dowには買収説や基礎部門分離(JV化)説が飛び交っているが、その中で当初の予定通り”Asset Light"戦略を進めている模様。

ダウの会長兼CEOのAndrew N. Liveris は1月25日の報告の中で、「間もなく素晴らしい“asset light” strategyが発表できよう。先ず、ポリスチレンについては新モデルを進めることを既に決めており、ポリプロピレンについても同じことを考える。」と述べていた。

2007/2/3 ダウ、PSとPP事業のJV化を検討

なお、最新のDow買収説では、Kohlberg Kravis

Roberts が半分、中東のSaudi

Arabia、Kuwait、Bahrain、Qatar、UAE、Oman の投資家が残り半分を出資して過去最高の500億ドルで買収するという報道がなされている。

2007/4/12 イランで本年度 11計画が生産開始

イランのNPC(National Petrochemical Company)は4日、本年中に11の石化計画が生産を開始すると発表した。(イランの新年度は3月21日から来年の3月20日まで)

Bandar ImamのPetrochemical Economic Zone

の6計画、Pars

Special Economic Energy Zone の4計画、Kermanshah の1計画。

NPCは2006年に590万トン、32億ドルの輸出を行っており、イランの石化製品の輸出は非石油製品の輸出の21%を占める。

NPCの生産高はイランのGDPの1.3%を占めている。

本年に生産開始する計画の概要は以下の通り。

Petrochemical Economic Zone(Bandar Imam)

・酢酸計画

運営: Fanavaran

Petrochemical Company(Public joint Stock)

出資: NPC 50%、社会年金基金 17%、退職年金基金

18%, 石油省退職年金基金 15%

能力:(千トン)

| Product |

自消用 |

販売用 |

| CO |

140 |

58 |

| 酢酸 |

|

150 |

・イソシアネート

運営:Karoon Petrochemical Co.

出資: NPC 40%、Chematur(Sweden)

30%、Petrochemical

Industries Investment Co. 20%

Hansa

Chimie (Germany)10%

能力:

| Product |

(千トン) |

| TDI |

40 |

| MDI |

40 |

| HCL(33%) |

63 |

・2nd PTA/PET

運営:Shahid Tondgooyan Petrochemical

Co.

出資:NPC 85%、石油省退職年金基金 15%

能力:(千トン)

| Product |

自消用 |

販売用 |

| PTA |

350 |

10 |

| PET( Fiber

Grade) |

|

132 |

| PET( Bottle

Grade) |

|

132 |

| Pet Poy |

|

132 |

・LDPE

運営:Laleh Petrochemical Co.

出資:NPC 45%、Sabic Europetrochemicals 30%、Pooshine Baft 25%

能力:

・Razi

3rd Ammonia

運営:Razi Petrochemical Company

能力:

| Product |

(千トン) |

| Ammonia |

677 |

* Razi Petrochemical

Company は旧称

Shahpur

Petrochemical で、当初は米アライドケミカルとNPCのJV。

Bandar Imam

Petrochemical (旧イラン・ジャパン石油化学)に隣接。アンモニア、尿素、硫酸、燐酸等を生産。

・Engineering Polymers

運営:Khuzestan

Petrochemical Company

出資:NPC 100 %

能力:

| Product |

(千トン) |

| Polycarbonate epoxy Resin |

25 |

| Liquid Epoxy Resin |

5 |

| Solid Epoxy Resin |

5 |

Pars Special Economic

Energy Zone

・Olefin

No.9

運営:Arya Sasol Polymer Co.

出資:NPC 50%、Sasol Polymers (南ア)50%

能力:

| Product |

(千トン) |

| Ethylene |

1,400 |

| MD/HDPE |

300 |

| LDPE |

300 |

| C3+ |

90 |

・Olefin No.10

運営:Jam Petrochemical Co.

出資:NPC 49%、社会年金基金 26%、退職年金基金

25%

能力:

| Product |

(千トン) |

| Ethylene |

1,540 |

| Propylene |

340 |

| LLDPE/HDPE |

300 |

| HDPE |

300 |

| PP |

300 |

| EG |

443 |

| αオレフィン |

368 |

| Pyrolysis Gasoline |

216 |

| Butadiene 1&3 |

64 |

| ABS |

200 |

・Fourth Aromatics

運営:Borzuyeh

Petrochemical Company

出資:NPC 100

%

能力:

| Product |

(千トン) |

| Benzene |

430 |

| Paraxylene |

750 |

| Orthoxylene |

100 |

・Ammonia/Urea

運営:Ghadir

Petrochemical Co

出資:NPC 48%、Ghadir Investment Co. 51%、IPCC 1%

能力:(千トン)

| Product |

自消用 |

販売用 |

| Ammonia |

680 |

75 |

| Urea |

|

1075 |

The western province of Kermans

・No. 5 Ammonia/Urea

運営:Kermanshah

Petrochemical Industries Co.

出資:NPC 34%、Private Sector

66%

能力:(千トン)

| Product |

自消用 |

販売用 |

| Ammonia |

396 |

23 |

| Urea |

|

660 |

2007/4/13 速報 Dowが買収情報漏えいで役員を解雇

2007/4/11 「Dow、Chevron PhillipsとSM/PSのJV設立」で以下の情報を伝えた。

最新のDow買収説では、Kohlberg Kravis

Roberts が半分、中東のSaudi

Arabia、Kuwait、Bahrain、Qatar、UAE、Oman の投資家が残り半分を出資して過去最高の500億ドルで買収するという報道がなされている。

12日、Dowは役員2人が、Dowの行動基準に極めて不適切に、また明らかに違反し、会社の被買収に関して第三者に話をしたとして解雇したと発表した。

詳細は明らかにしていないが、上記情報に関連しているとみられている。

上記情報が各紙に掲載されて直ぐ、9日にDowの取締役会は声明を発表し、企業戦略遂行により株主価値を高めるという経営陣の計画を支持するとした。これに加え、「会社はLBOについて議論したことがない」との文章が追加されている。

解雇を受けて、あるアナリストは、「少なくとも買収の話があったことはこれで確認された」としている。

先月発表された同社の5月10日の株主総会の議題の一つに、合併、買収、取締役解任、その他重要事項について、現在の80%以上という“supermajority” に代え、単なる過半数に変更するという提案が含まれている。

同社ではこれは偶然であり、ずっと前に用意されたものだとしている。

2007/4/13 Solvay、バイオディーゼル副生グリセリンを原料とするエピクロの生産開始

Solvayは5日、同社技術での菜種油からのバイオディーゼル生産時の副生グリセリンを原料とするエピクロルヒドリンの生産をフランスのTavauxで開始したと発表した。当初の能力は年10千トンで、需要に応じて簡単に拡張できる。

同社ではエピクロの需要が特にアジアで急速に伸びているため、タイのMap Ta Phut で2009年に100千トンのプラントを立ち上げたいとしている。

グリセリンはバイオディーゼル生産時の副産物で、1トンのバイオディーゼルに対して100kgのグリセリンが副生する。

Solvay のEpicerol プロセスは、グリセリンと塩酸から中間体のdichloropropanol を直接合成し、次の脱塩化水素工程でエピクロを生成する。

塩素と水が少なくて済み、廃液も少ないのが特徴で、22の特許を申請中。

付記

2007/9/11 Solvay、タイでエピクロルヒドリン生産

ーーー

Dow

もバイオディーゼル副生のグリセリンからエピクロ生産の独自の技術を持っており、Dow Epoxyが上海ケミカルパークで初めて工業化をする。

既報 2006/8/23 「中国でのダウの活動」では以下の通り述べた。

まず、江蘇省張家港市の揚子江国際化学パークの既存の工場に世界最大級の10万トンの液体エポキシ樹脂(LER)プラントを建設する。2009年スタートの予定。

同地では2003年5月にスタートしたエポキシ樹脂(converted

epoxy resins=CER) 41千トンのプラントがあるが、これを2008年に34千トン増設し、75千トンに拡大する。

さらに、エポキシ原料のエピクロルヒドリンの新工場15万トンを新設する。場所については近く発表する。これは2010年スタート予定で、ダウのグリセリン法新技術を採用する。バイオディーゼルの製造で副生するグリセリンを原料とするもの。

同社は本年3月26日、当初、江蘇省張家港市で実施するとした10万トンの液体エポキシ樹脂とともに、15万トンのグリセリン→エピクロ(GTE)のプラントを上海ケミカルパークに建設すると発表した。スタートはともに、2009-2010年の予定。

Dow Epoxy

と上海クロルアルカリ及びその子会社の上海天原華勝化工との間で、両製品の製造に必要な原料の供給契約を締結した。

同社の技術もバイオディーゼル副生のグリセリンからエピクロを製造するもので、従来法と比較して、コスト面及び環境面で優位であるとしている。Dowは2006年にドイツのStade工場にGTEのデモンストレーションプラントを建設している。

付記 その後の情報

2007/5/7 「植物ベースのバイオ製品の開発」

Huntsman、Cargill

バイオディーゼル副生グリセリンからプロピレングリコール(PG)

Rohm & Haas

セルロース系エタノール用の植物からMMAモノマー

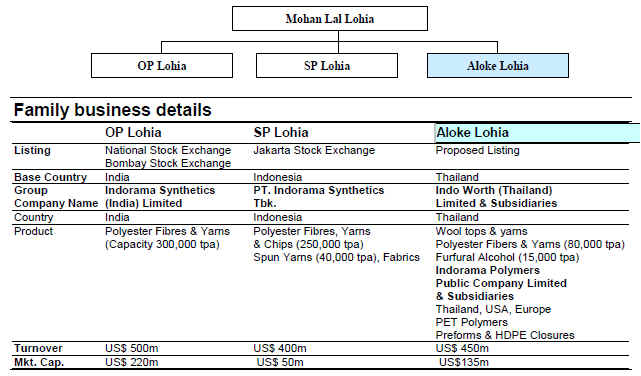

2007/4/14 タイのIndorama Polymers、北米でPET工場新設へ

タイのPETメーカーのIndorama Polymers Plc (IRP) が1億ドルを投じて

北米で30万トン能力のPETプラントを建設すべくFSを行っている。Aloke

Lohia 社長が明らかにした。

付記 北米プロジェクト

会社名:AlphaPet Inc.

立地:Decatur, Ala.

能力:432,000 tons

技術:new

generation Uhde Inventa-Fischer Melt to Resin (MTR)

technology

原料:PTA from BP's integrated

Decatur paraxylene/PTA facility (隣接)

完成:2009年

同社は既にAsheboro,

North Carolina にあるPETメーカー

StarPet Inc. を買収している。(能力116千トン)

同社はまた、リトアニア(Lithuania)にPET製造会社UAB

Orion Global Pet を設立した。Free

economic zone の

Klaipeda に198千トンの工場を新設し、昨年スタートした。製品は欧州、ロシア、CISで販売する。

タイの本社工場(能力110千トン)では原料PTAはMap Ta Phut にあるSP Lohia のIndorama Petrochem (下記)から供給を受けている。

子会社

Petform (Thailand) Limited ではPETボトルの中間体とHDPE製のフタを製造している。

同社のPETポリマー能力は424千トン。現在世界の4.5%のシェアを持つが、2009年に能力を122万トンにし、シェア7%、世界3位のPETメーカーになることを目指している。需要の伸びの少ない地域ではライバル買収によりシェア拡大を図るとしている。

同社の2007年の売上の内訳予想は、米国40%、欧州40%、タイ15%、その他5%となっている。

ーーー

Indorama Group は1974年にMohan Lal Lohia (ML Lohia)

によりインドで設立され、インド、インドネシア、タイなどでPTA、PET、ポリエステルなどの事業を拡大した。

ML Lohia は事業を3人の息子に分割した。長男OP Lohiaはインド、次男

SP Lohia はインドネシア、三男

Aloke

Lohia (APL) はタイを受け継いだ。同じような事業を行っているが、それぞれが独立して事業を行っている。

兄のSP Lohia

はナイジェリアの国有石油化学会社を買収している。

2006/5/26 「アジア企業の海外展開」

彼らのバイタリティには驚かされる。

付記 2007/12

Thai Indorama がEastman Chemical から欧州のPTA, PET工場買収を計画していることが分かった。

Rotterdam と英国Workington の工場で、合計能力は PTA 340,000

mt/year、PET 350,000

mt/year。

2008年3月31日、買収完了

また、

Lithuania にPTA、PETの販売会社

UAB Indorama

Polymers Europe を設立する。

Lithuania

の Klaipeda に子会社の UAB Orion Global Pet がPET polymers

198,000 mt/year のプラントを操業している。

続く