ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

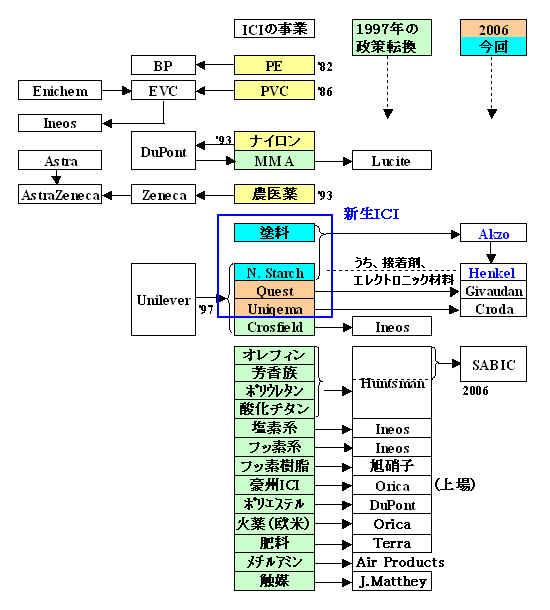

Akzoは13日、ICIを約80億ポンド(約1兆9000億円)で買収することで合意したと発表した。

1株670ペンスで、これは本年3月にAkzoが医薬事業のOrganon

BioSciences 売却を発表し、この代金で事業買収を行うことができるようになった時点のICIの株価と比較し、44%上乗せしたものとなる。

Akzoの最初の買収提案は72億ポンド、2回目の提案は78億ポンドであった。

なお、ICI株主は8月2日に発表された本年1回目の中間配当4.95ペンスを受け取れるほか、7-12月の2回目の中間配当 5ペンスについて、買収有効期間までの部分を受け取る権利を有する。

既報の通り、AkzoはICIの買収後、National Starch 部門のうち接着剤とエレクトロニック材料事業を27億ポンドでHenkel に売却する。

付記

Akzo Nobel は2010年6月、National Starch をCorn Products International に売却した。

ーーー

過去の経緯は以下の通り。

2007/6/19 ICI、Akzo Nobel による買収提案を拒否

2007/7/23 Akzo-ICI 問題のその後

2007/8/1 ICI、Akzo の再提案を拒否

2007/8/6 速報 AkzoのICI買収が決定か

1926年に設立され、高圧法ポリエチレンを開発した名門

ICI は消え去ることとなる。

単に買収されて名前が消えるのではなく、多岐に亘った事業が下図の通り、バラバラにされ、元のICIは跡形もなくなる。

Wall Street Journal 紙は、今回の売却は、英国が製造業からもっとサービス志向の経済に移行していることの結果であり、また英国の解放政策の結果でもあるとしている。

ICI (Imperial Chemical Industries PLC) は1926年に世界の化学会社に対抗するために、英国の化学会社4社の合併で設立された。

4社はアルカリのBrunner, Mond とUnited Alkali、1870年にAlfred

Nobel が設立した火薬会社Nobel Industries、及びBritish Dyestuffsで、主な事業は、化学品、火薬、肥料、殺虫剤、染料、非鉄金属、塗料などであった。

その後、同社は世界有数の総合化学会社となったが、同社は1997年に、事業を化学品のなかでも付加価値が高く、投下資本が少なく、景気変動の影響が少なく、研究開発により重点を置いた事業に急速に転換することを決めた。

1997年7月、ICIは英蘭系Unileverの特殊化学品4社、National Starch社(工業用接着剤、レジン、産業用でんぷん)、Quest(香料、乳化剤、芳香剤)、Uniqema(脂肪酸、グリセリン)、Crosfield(シリカ、ケイ酸塩、ゼオライト:その後売却)を買収した。

同時に同社は上の図のように、既存事業を順次分離・売却していった。

2006/3/7 ICIの抜本的構造改革

その結果、ICIはスペシャリティ化学品を中心とした「新生ICI」に生まれ変わった。

塗料のほかは、Unileverから購入したNational Starch、Quest、Uniqemaが中心である。

2006年にはQuest、Uniqema を売却し、売却代金を退職年金不足額の充当と負債の返済に充てた。

2006/11/30 ICI、Quest部門をGivaudanに売却

そして今回の買収で、残る塗料事業ほかはAkzoに、National Starch のうち接着剤とエレクトロニック材料事業はHenkel に移管される。

付記

Akzo によるICI 買収は2007年11月のAkzoの株主総会で承認され、2008年1月2日に発効した。(1月3日にICIは上場廃止となった)

ICIのNational Starch 部門のうち接着剤とエレクトロニック材料事業のHenkel への売却は2008年4月3日に完了した。

ーーー

Akzo Nobel:

1969年に化学繊維を中心とした AKU(Algemene Kunstzijde Unie) と工業用塩など幅広い製品群を販売していた KZO(Koniklijke Zout Organon) が合併し AKZO N.V. となった。

他方、1984年にスウェーデンのBofors と KemaNobel が合併しNobel Industries ABが発足した。

1994年2月に Nobel Industries AB とAKZO N.V. が合併し Akzo Nobel N.V. となった。

その後、1998年にAkzo Nobel は英国の塗料と合成繊維のメーカー Courtauldsを吸収合併したが、1998年に繊維部門 Acordis を CVC Capital に売却している。

Akzo Nobel

は医薬品、塗料、化学品の三つの分野で活動している。

そのうち、医薬品では医療用医薬品事業(Organon

Biosciences)

、動物用医薬品事業(Intervet:世界のトップ3の一つ)とバイオ事業(Nobilon International

)を持っていたが、本年3月にOrganon Biosciences を

Schering-Plough に売却することで合意した。

今回、同社はICIの塗料事業を手に入れるが、独禁法上、自社の塗料事業を手放す必要があるのではと言われている。

(Akzoの塗料事業

Crown は英国でのシェアは約14%、これに対してICIのDulux

は40%のシェアを持つ。)

ーーー

Henkel:

Henkelは1876年に Fritz Henkel が2人のパートナーと Henkel & Cie を設立し、シリカベースの洗剤を販売したのが始まりである。

Henkel は3つの分野(Laundry & Home

Care、Cosmetics /

Toiletries、Adhesives

Technologies )でグローバルに活動している。

今回のNational Starch 買収はAdhesives

Technologies 事業の強化になる。

サブプライムローンの影響で世界的に株価が急落し、円も急上昇した。

米国の住宅ローン残高は約10兆ドルで、そのうち、サブプライムローンの残高は1兆3千億ドル。

サブプライムローンは証券化され、これをヘッジファンドや多くの金融機関が購入している。

このローンは初めの数年は低利率で、その後非常に高い利率になる。このため、支払不能による損害の予想は難しい。

FRBのバーナンキ議長は7月中旬の議会証言で、これによる金融機関の損失が500億-1,000億ドルに達するとの試算があると指摘した。

2007/8/8 米国の住宅市場調整長引く

付記① サブプライムローンはNinja Loan とも呼ばれるとのこと

No Income, No Job, (No) Assets の人に貸すローンの意味。② 変動型ローンで2008年末までに高利率に金利が改定されるものが8,000億ドル(約90兆円)規模あるといわれる。

この問題を引き金にした世界的な信用収縮不安で、幅広い層の投資家がリスク資産から資金を引き揚げる動きが続いた。

米国の株安を受け、16日の日経平均終値は16,148円となった。円は1ドル=113円台をつけた。

海外投資家は円キャリー取引(低利の円を借り高利のドルなどを購入、新興国の株式などに投資)を行っている。

株価下落で、これを解消するため円の買戻しが行われ、円高となった。

16日の米・ダウ工業株30種平均は12,845ドル78セントと4月19日以来の安値となった。

17日の円相場は一時、1年2カ月ぶりに1ドル=112円台を付ける急激な円高となった。

東京株式市場は円高で輸出の採算悪化を懸念して自動車、電機などの輸出関連株が売られた。日経平均株価は874円安と急落、15,273円で取引を終えた。下げ幅は今年最大で、2000年4月17日(1,426円)以来の大きさとなった。

韓国の株式市場では16日に過去最大の下落幅、17日も2日連続で暴落した。ウォンは円に対して1年3カ月ぶりの安値水準となった。

他のアジア市場でも軒並大幅に値下がりした。

17日朝(米国時間)、米連邦準備制度理事会(FRB)は信用不安の解消を狙い、公定歩合を6.25%から5.75%に引き下げると発表した。

これを受け、米株式相場は7営業日ぶりに大幅反発し、ダウ工業株30種平均は13,079ドル8セントで終えた。

米国の公定歩合引き下げを受け、17日のニューヨーク外国為替市場で円相場は5営業日ぶりに反落し、1ドル=114円30-40銭で取引を終えた。

ーーー

8月16日に発表された7月の米国の住宅着工件数は1,381千戸(年率)と約10年ぶりの低水準となった。

(数字は遡って見直される)

改善の兆しは全く見られない。

既報の通り、DuPontのHolliday

CEO

は北米の住宅需要は来年のどこかの時期まで回復を見込めないと述べている。

あるエコノミストは、住宅市場の底入れ時期について、「全米平均で価格が反転するのは2008年の半ば過ぎ。カリフォルニアなどは更に遅れる。住宅建設会社は業績回復までに数年かかる」としている。(日本経済新聞

8/18)

2007/8/20 中国のCNOOC子会社が生分解性プラスチック製造

中国海洋石油(CNOOC:China National Offshore Oil Corporation)は子会社の中海石油化学(China BlueChemical Ltd)が生分解性プラスチック製造のためポリプロピレンカーボネート(PPC)プラントの建設を開始したことを明らかにした。

「白い公害」と呼ばれる非分解のレジ袋を減らすとともに、プラスチック製造のための石油やガスの節約にもなるとし、省エネと温室効果ガス減少という政府の求めに応じるものとしている。

PPCは二酸化炭素とプロピレンオキサイドのコポリマー。

海南島東方市の化学産業都市で生分解性プラスチックを年間

3,000トン生産する。

中国科学院・長春応用化学研究所(Changchun

Institute of Applied Chemistry CAS:CIAC)が独自に開発した特許技術を使用している。

2008年6月の生産開始を目指している。

付記 2009年2月、生産を開始した。

中海石油化学は中国最大級の肥料会社で、海南島東方市に2系列のプラントを有している。

第一系列では尿素 520千トンを、第二系列では尿素800千トンと複合肥料

50千トンを生産する。

また、中海石油化学と香港のラミネート製造会社

Kingboard Chemical

Holdings Limited との合弁会社(60/40)のCNOOC

Jiantaoでメタノール600千トンを製造している。

いずれも原料の天然ガスを親会社のCNOOCから供給を受けている。

中海石油化学は2006年3月に内蒙古の

Tianye Chemical の株式の90%を買収した。同社は尿素520千トンとメタノール200千トンのプラントを有しており、同社の尿素製造能力は1,840千トンに増大した。

Tianye Chemical ではポリアセタールの製造も計画している。

ーーー

二酸化炭素からプラスチックなどの高分子をつくる技術は東京理科大学の井上祥平教授(東大名誉教授:当時、東大助教授)と東大の鯉沼秀臣客員教授(当時、東大大学院生)が約40年前に見つけた。

当時は環境問題や資源問題も今ほど世間の問題意識が高くなく、コストの問題(触媒効率が問題)等で実用化には至らなかった。

2006/5/23の朝日新聞夕刊には「CO2からプラスチック 40年前日本で発見、中国で工業化進む」という記事が載っている。

中国の研究者が触媒の効率を約10倍に改良し、内蒙古の企業が年間1,000トン規模の試験工場で生産していること、「生分解性」の特徴を生かしていることなどが記載されている。

同社の製品には大きく「生物降解」(生分解性)と表示されている。

この内蒙古の企業は蒙西高分子材料有限公司(Inner Mongolia Mengxi High-Tech

Group)の全降解塑料分公司。

同社のホームページによると、長春応用化学研究所からライセンスを受け、内蒙古のオルドス(Erdos:鄂尓多斯)に年産

3,000トンの工場を持ち、2002年12月に販売開始している。元の技術は1969年の S. Inoue の発明によると明記している。

BioCO2TM が商品名で、多種類のコポリマーが生産可能としている。

CO2-POコポリマーと、これにEOを加えたターポリマー、シクロヘキセンオキサイドを加えたターポリマーの3品目の詳細が記載されている。

| BioCO2TM 100 | BioCO2TM 200 | BioCO2TM 300 | |

| Appearance | pale yellow or colorless transparent pellets |

pale yellow or colorless transparent pellets |

pale yellow or colorless transparent particle |

| Density | 1.24g/cm3 | 1.22-1.32g/cm3 | 1.22-1.52g/cm3 |

| Package | 50kg/ bag | 50kg/ bag | 50kg/ bag |

| Component | carbon dioxide-propylene oxide copolymer |

carbon dioxide-propylene oxide- ethylene oxide terpolymer |

carbon dioxide-propylene oxide- cyclohexene oxide terpolymer |

| Carbon dioxide unit content | 40-42wt% | 42-50wt% | 31-42wt% |

| Number average molecular weight | 60,000-150,000 | 50,000-150,000 | 30,000-150,000 |

| Polydispersity | 5-15 | 4.0-13.0 | 3.0-13.0 |

| Melt flow index(MFI) (150℃,2.16Kg, 0.1MPa) |

16-18g/10min | 16-26g/10min | 3.2-18g/10min |

| Glass transition temperature | 35-39℃ | 5.2-38℃ | 35-125℃ |

| 5% weight loss temperature | 230-270℃ | 180-250℃ | 180-290℃ |

| Processing temperature | 150-160℃ | ||

| Biodegradability | biodegradable in 5-60 days upon forced condition |

biodegradable in 5-60 days upon forced condition |

biodegradablein

5-60 days upon forced condition |

付記

東京大学、住友化学などの産学チームは9月11日、二酸化炭素からプラスチックを作ることに成功し、量産技術の開発を始めると発表した。

2007/9/14 ニュースのその後 1.CO2からプラスチック

8月13日、New Jersey州の裁判所で、Lyondellに対して、BASFに 170百万ドルを支払えとの判決があった。

Lyondell と BASF(米国)の1998年締結の契約では、酸化プロピレンのBASF向け価格は「最も安いもの」にすることとなっていた。

しかしながら、BASFはLyondellが他の需要家にBASFより安値で販売していたこと、そしてその事実を隠そうとしたことを見つけた。

(通常、これらの契約では相手の帳簿の閲覧までは行わないため、疑心暗鬼になることがある)

両社は交渉を行ったが、決着しなかった。

2005年の4月にLyondell は

Pennsylvaniaの裁判所に、酸化プロピレンの販売契約の各条項の解釈について判断を求めた。

これに対し、BASFは直後にNew

Jersey の州最高裁にLyondell

を訴え、販売契約違反で100百万ドル以上の賠償を求めた。

(BASFの米国の本拠はNew Jerseyにある)

2005年9月にBASFはLyondell の訴え(Pennsylvania)の却下を求める訴えを出し、それが認められた。

今回の裁判では7週間の証言のあと、6人の陪審が3日間議論し、LyondellがBASFに8年間にわたり過剰請求していたと判断した。

詳細は明らかでないが、懲罰的賠償を含んでいると思われる。

裁判でLyondell

はミスがあったことは認めたが、その額は22.5百万ドルであるとしていた。

BASF側が286百万ドル(最低でも110百万ドル)の賠償を求めたのに対し、Lyondell はBASFが同社のミスを材料にボロ儲けをしようとしていると批判した。

Lyondell は控訴を検討している。

Lyondell では今後もBASFにPOを供給するとしている。

(商売は商売、訴訟は訴訟という米国流の考え方である)

BASFは酸化プロピレンをPolyol の製造のために使用している。

同社はLouisiana州 Geismar

での増設と、Michigan州WyandotteからGeismarへの移転を実施中で、2008年には現在の250千トン(委託、購入を含む)から350千トンに能力を増加する。

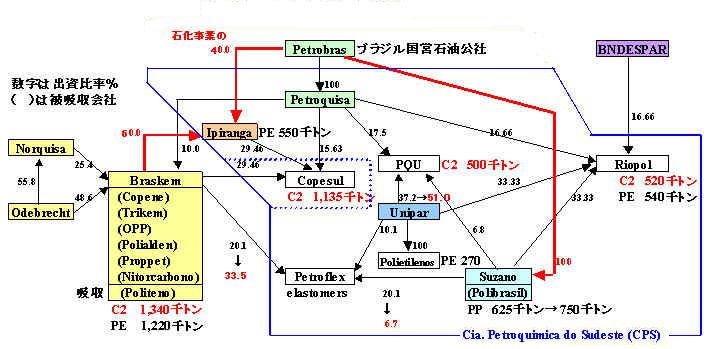

本年3月にブラジル国営石油会社PetrobrasとUltra Group、Braskemの3社が共同で、同国の石油精製・販売、石油化学の老舗のIpirangaを買収することが発表された。

Ipiranga の事業は以下の通り配分される。

石油精製:Rio Grande do Sul の製油所はPetrobras、Ultra

Group、Braskemが均等に出資し、事業を継続する。

石油販売:ブラジル南部、南東部はUltra Groupが引き受け、引き続きIpirangaのブランドで販売する。

北部、北東部、中西部はPetrobrasが引き受け、5年の間に自社ブランドに順次変更する。

石油化学:Braskemが資産の60%を引き受け、Petrobrasが40%を引き受ける。

エチレンJVのCopesul は上場廃止とし、Braskemが支配権を得る。

南部のTriunfo にCopesulに隣接して5工場を持つ。同社の能力はPPが180千トン(手直し後)、HDPEが3プラント計 400千トン、HDPE/LLDPEが 150千トンとなっている。

千トン Start-up Technology Plant 1 HDPE 140 1982 Hostalen/Basell Plant 2 HDPE 120 1990 Hostalen/Basell Plant 3 HDPE 140 1996 Hostalen/Basell Plant 4 LLDPE/HDPE 150 1999 Spherilene/Basell 小 計 ( 550) Plant 5 PP 180 1999 Spheripol/Basell

なお、Petrobras、Ipiranga、Braskem が出資し、今後は上場廃止として Braskemが支配権を得るCopesul の能力は以下の通り。(千トン)

エチレン 1,135 プロピレン 581 ベンゼン 265 トルエン 91 m-キシレン 66 ブタジェン 105 MTBE 115 2007/3/23 ブラジルで石油・石油化学業界の再編

ーーー

8月3日、 Petrobras はSuzano Petroquimica を11億ドルで買収することで合意したと発表した。少数株主の持分のTOBを含め、100%を取得する。

Suzano Petroquimica はPPメーカーで能力は以下の通り。

| PP 能力 (千トン) | ||||||||||||||||||||

|

これに加え、Suzanoが出資する下記の企業の持分がPetrobras に加わる。

| Company | Petrobras 持分 |

Suzano 持分 |

合計 |

| Rio Polimeros (RioPol) | 16.66% | 33.33% | 50.0% |

| Petroquimica Uniao(PQU) | 17.5% | 6.8% | 24.3% |

| Petroflex | ー | 20.1%* | 20.1% |

但し、Petroflex に関しては、Suzano の株主が変わった場合は、Suzano の持分をBraskem と Unipar が購入するオプションを持っており、これに基づき、Braskem は13.4%分を取得し、33.5%とした。

Braskem は将来、これを売却する可能性があるとしている。付記 2007年12月、Lanxess がPetroflex の70%を買収したと発表した。2008年4月2日、買収完了。

各社の製品と能力は以下の通り。( )は新増設中のもの。

| Company | Product | Capacity(千トン) |

| Rio

Polimeros (RioPol) |

Ethylene | 520 |

| LLDPE / HDPE | 540 | |

| Propylene | 75 | |

| Petroquimica

Uniao (PQU) |

Ethylene | 500(→700) |

| Propylene | 250 | |

| Benzene | 200 | |

| Solvents | 180 | |

| Gasoline A | 170 | |

| Butadiene | 80 | |

| Petroflex | Elastomers | 411 |

ーーー

Petrobras によるSuzano Petroquimica の買収に関しては、民営化から再国営化への変更だと批判する声が出た。

しかし、Petrobras の拡張策はこれにとどまらなかった。

8月11日、Petrobras とUnião de Industrias Petroquimicas (Unipar) は両社のブラジルの化学品、合成樹脂事業を統合する協議を行っていると発表した。

新会社の名称は Companhia Petroquimica do Sudeste

(CPS) で、Uniparが主導権を持つ。

Petrobras

は「ブラジルの石油化学は国際的には規模が小さいため、統合してワールドスケールにしたい」としている。

Petrobras による Suzano 買収は年末に完了する予定だが、これにUnipar が加わることとなる。

| Company | Petrobras 持分 |

Suzano 持分 |

合計 | Unipar 持分 |

再計 |

| Rio Polimeros (RioPol) | 16.66% | 33.33% | 50.0% | 33.33% | 83.33% |

| Petroquimica Uniao(PQU) | 17.5% | 6.8% | 24.3% | 51.0% | 75.3% |

| Petroflex | ー | 20.1% → 6.7% |

20.1% | 10.1% | 30.2% →16.8% |

| * | Unipar のPQU 持分は37.2%であったが、本年6月にDow Brasil

から13%強を買収した。 これと同時に100%子会社のPE会社、Polietilenos UniaoがDow Brasil からSao Paulo 州のCubatao にある140千トンのLDPEプラントを買収した。(既存プラントと合わせ、LDPE能力は270千トンとなった) 2008年3Q にはCapuavaプラントの増設完成で能力は500千トンとなる。 |

Unipar とその(上記以外の)出資会社の製品と能力は以下の通り。( )は新増設中のもの。

|

|||||||||||||||||||||||||||

| * Dow より購入(140) |

Petrobras では他の会社や投資家(例えばRioPol に出資する国営開発銀行のBNDES)にも新会社への参加を呼びかける。

両社は90日以内に契約を締結し、新会社の運営方法などを決めたいとしている。

各社の関連図は下記の通りとなる。

ブラジルの石化は、実質的に新会社とBraskem の二つとなる。

2007/8/23 天津大沽化工、天津でSM 500千トンプラント建設

Shaw Groupは15日、天津大沽化工の500千トンのEB/SMプラント建設に関して、技術供与、基礎設計、資材購入、訓練の契約を締結したと発表した。対価は50百万ドル。

プラントは天津の臨港工業区(塘沽)に建設される。

技術はShaw Group とExxonMobil Chemical のJVである Badger Licensing,

LLC のEBMax(SM)技術、SM技術が使用される。

EBMax(SM) はエチルベンゼン製造のための画期的な技術で、Mobil の触媒を使用し、Raytheon Engineers & Contractors とMobil が共同で開発した。

天津大沽は数年前からSM、ABS等への進出を画策していたが、本年初めにSINOPECの天津エチレン計画(100万トン)への参画することを決定した。

能力は、SM

500千トン、ABS 400千トンだが、ABSについては、原料

ANの調達が未定のためSMを先行する。

付記

天津大沽は2007年11月8日、500千トンのSMと400千トンのABSの建設を開始した。

SMは2009年6月スタートの予定。

400千トンのABSは2期に分かれ、第1期は2009年末にスタートの予定。2008年1月16日、Shaw Group は20万トン 2基のABSプラント建設の技術・設計・購買契約を結んだと発表した。

SABIC Innovative Plastics Technologies (旧GE Plastics Global Technology)の技術を供与する。付記

ABS第1期 200千トンは、SMの遅れで、2010年9月のスタートとなった。

第2期 200千トンは2011年下期の予定。ブタジエンはSinopec Sabic Tianjin Petrochemicalから供給を受ける。

ANはShanghai Secco Petrochemicalのほか、中国内外から供給を受ける。

天津市の浜海新区は渤海湾に面した区域で、塘沽(TangGu)、漢沽(Hangu)、大港(Dagang)の3つの行政区と経済技術開発区(TEDA)、保税区などから構成されている。

今回のSM および LGとのJVは塘沽地区にある。

一方、Sinopec Tianjin

Company(既存:Refinery 5,000千トン、エチレン

200千トン、増設:Refinery 7,500千トン、エチレン

1,000千トン)は大港地区。

天津大沽化工(Tianjin Dagu Chemical) は天津渤海化工(Bohai Chemical)の子会社で、塩ビチェーンとPOおよびPO誘導品を事業化している。

渤海化工とともに、同じ天津市塘沽で韓国のLG Chem と塩ビのJVを設立している。

天津LG大沽化工

(LG Dagu Chem)天津LG渤海化工

(LG Bohai Chem)寧波LG甬興化工

(Ningbo LG Yongxing Chemical)立地 天津市塘沽 天津市 臨港工業区(塘沽) 浙江省寧波市 出資 LG化学グループ 85%

天津大沽化工 15%LG化学グループ 75%

LG Dagu 10%

Bohai Chem 15%LG化学 75%

寧波甬興化工 25%能力 PVC 340千トン VCM 350千トン

EDC 300千トンABS 480千トン

天津大沽のSM (ABS)計画は同社単独の計画で、LG Chem は参加しない。

LG Chem は昨年9月に寧波LG甬興化工の150千トンプラントを新設し、合計能力を480千トンとした。

同社ではこれに加え、広州の中海シェル石油化学(CNOOC and Shell Petrochemicals )でのABS事業化を計画している。

LGの中国での活動については

2006/9/12 LG

Chem、中国で2工場竣工

ーーー

Shaw Group は2000年に Stone & Webster を買収している。

Shaw

Group は14日には、PetroChina との間で2つの800千トンエチレンプラントの技術、設計、資材購入契約を締結したと発表している。

一つは撫順石化(Fushun Petrochemical )の増設、他は四川省成都市の四川石化(Sichuan

Petrochemical Company)(新設)である。

安倍首相とインドネシアのユドヨノ大統領は8月20日、ジャカルタの大統領宮殿で首脳会談を行い、地球温暖化対策とエネルギー分野の協力強化に関する共同声明を発表するとともに、インドネシアからの安定的な液化天然ガス(LNG)の供給確保を可能とする条項が盛り込まれた日インドネシア経済連携協定(EPA)に署名した。

付記

経産省は2008年5月27日、日本・インドネシア経済連携協定(EPA)の発効に関する公文交換が、6月1日に東京・外務省で行なわれると発表した。同日閣議決定したもので、7月1日付で同協定の効力が生じる。

シンガポール、メキシコ、マレーシア、チリ、タイに次ぐ6番目のEPA締結国となる。

両国間の貿易は以下の通り。

経済連携協定では、両国の往復貿易額(2004/5~2005/4実績)の約92%を無税にするとしている。

・インドネシアへの輸出額の約90%(鉄鋼の特定用途免税を含めると実質96%前後)が無税に

(2004/5~2005/4実績では無税の割合は約34%)

完成車では3000cc超乗用車(45, 60%)が2012年までに関税撤廃

その他完成車(含バス・トラック) (5-60%)は大部分が2016年までに5%以下に関税撤廃/削減

・インドネシアからの輸入額の約93%を無税に

(2004/5~2005/4実績では無税の割合は約71%)

ほぼ全ての鉱工業品の関税を即時に撤廃

エネルギー・鉱物資源では以下の通り決められた。

1.投資環境の整備

・投資環境に影響を及ぼしうる措置の透明性確保・協議

2.規制措置・輸出許可手続採用時の対応

・新たな規制措置導入の際の両国間の通報

・規制措置適用時の既存の契約関係をめぐる混乱の回避

・輸出許可手続の透明性確保

3.政策対話の枠組みの構築

・EPAの下でエネルギー・鉱物資源小委員会を設置

(エネルギー安全保障や競争的な市場の発展等に関する討議)

4.具体的な協力案件の実施

石炭液化技術、省エネ支援、発電所環境モニタリング他.

5.環境に対する配慮

日本はLNGの22%、石炭の17.8%をインドネシアから輸入している。(LNGは第一位)

今回の取り決めで、インドネシア側は日本の投資・協力で投資環境の整備、生産増強および環境対策が進められ、

日本側は、エネルギー・鉱物資源の安定供給の確保を図る。

インドネシアが規制措置や輸出許可手続きを採用した場合の対応も決められた。

ーーー

2007年6月にはブルネイ・ダルサラーム国との間で日・ブルネイ経済連携協定が締結されている。

同国からの輸入はLNGと原油で、協定ではエネルギー分野における安定的かつ互恵的な関係を強化することがうたわれている。

(ブルネイからの輸入)

10年以内に99.9%を無税に

(2005年 99.9%が無税)(ブルネイへの輸出)

10年以内に99.94%を無税に

(2005年 32%が無税)自動車、同部品 3年以内に関税撤廃

(現状 20%)

付記

経産省は2008年7月1日、日本・ブルネイ経済連携協定(EPA)の効力の発生に関する外交上の公文の交換を行なうことが同日の閣議で決定したと発表した。直ちに交換を行なう予定で、協定は7月31日に効力を生じる。

ーーー

インドネシアとの経済連携協定は8つ目。

これまでの締結国は以下の通り。

1.シンガポール(2002年11月30日発効、改正議定書

2007年9月2日発効)

https://knak.jp/big/jpn-singapore-fta.htm

2.メキシコ(2005年4月1日発効)

https://www.mofa.go.jp/mofaj/gaiko/treaty/pdfs/treaty161_1b.pdf

改正EPAが2012年4月1日に発効

https://www.mofa.go.jp/mofaj/press/release/23/9/0923_01.html

3.マレーシア(2006年7月13日発効)

https://knak.jp/blog/2006-6-2.htm#fta-malaysia

4.フィリピン(2006年締結、2008年12月11日発効)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/philippines/pdfs/gaiyo.pdf

5.チリ(2007年締結、2007年9月3日発効)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_chile/pdfs/gaiyo.pdf

6.タイ(2007年締結)

https://knak.jp/blog/2007-04-1.htm#epa-thai

7.ブルネイ・ダルサラーム(2007年6月締結:上記)

8.インドネシア(2007年8月締結)

付記

9.ASEAN(2008年12月1日発効)

https://knak.jp/blog/2007-11-3.htm#ajcep

10.スイス(2009年9月1日発効)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_swit/pdfs/gaiyo.pdf

11.日・ベトナム経済連携協定(2009年10月1日発効)

https://www.mofa.go.jp/mofaj/gaiko/fta/j_asean/vietnam/pdfs/gaiyo.pdf

12.2011/2/21 日・インド包括的経済連携協定 締結 2011年8月1日発効

13.日本・ペルー経済連携協定(2011年5月31日調印)

2012年3月1日発効

https://www.mofa.go.jp/mofaj/gaiko/fta/j_peru/pdfs/gaiyo.pdf

14.日・豪経済連携協定(2014年7月8日調印) 2015年1月15日発効

https://knak.jp/blog/2014-4-2.htm#epa

15.日本・モンゴル経済連携協定で基本合意(2014年7月22日)

2015年2月10日調印 2016年6月7日発効

https://www.mofa.go.jp/mofaj/files/000045894.pdf

参考 世界の主なFTA一覧(2010/1/31現在)

シャープが太陽光発電システムのコマーシャル、「イギリス・環境庁」篇をやっている。

吉永小百合さんがナレーターをしている。

|

| シャープのコマーシャルから |

これは英国環境庁(Environment Agency)のWest Area 本部

の3階建てオフィスで、Red Kite (赤鳶)House と呼ばれる。

Oxfordshire、Wallingford のHowbery Parkにある。

同地の8箇所のビルに分散していたが、効率化のため、このオフィスを新築した。(開発業者からのリース)

新築に当たり、環境に優しいオフィスとした。

このオフィスは以下のシステムを導入している。

・自然の風による冷却システム

建物にカーブをつけて、風が通るような設計

手で開けられる窓

各階のコンクリートの天井は放熱板となり、夜は各階のモーターで動く100の窓を通して入る空気で冷却

夏に最も熱せられる最上階では天井のタービンが窓から風を入れる

ソーラーコントロールガラスで自然光を最大にしながら、夏の暑さを低減

南側の張り出し屋根が特に最上階に陰をつくる

・太陽光発電

Sharp

80W PV modules を南側に合計316

枚設置

・太陽光温水パネルによる温水

・雨水貯水と再利用

必要な水の40%をこれで供給

英国環境庁はこの効果とそれによるCO2削減を以下の通りとしている。

| 年間節約 | 年間CO2削減 | |

| 太陽光発電 | 23,000 kwH | 12トン |

| Solar panels | 3,100 kwH | 1.6 |

| Natural

ventilation (エアコン対比) |

7,500 kwH | 4 |

| 雨水貯水 | 水 240 kl | N/A |

| Total | 33,600 kwH 水 240 kl |

17.6 |

本年6月に、中国のPVCの輸出が急拡大しており、近いうちに輸出量が追い抜き、中国がネット輸出国になるのは間違いないと述べた。

2007/6/5 中国のPVC輸出急拡大

その後、事態は大きく変わった。4月に88,095トンとなった輸出は、5月

65,351トン、6月 46,159トン、7月 45,733トンと減少に転じた。

特に、インド向けが激減し、4月の48千トンが、7月には6千トンとなっている。

(代わって、4月に3千トンに過ぎなかったロシア向けが12千トンに増えている)

輸出減少の主な理由は輸出増値税還付率の引き下げである。

中国政府は6月18日に「一部商品の輸出増値税還付率の引き下げに関する通知」を発表した。7月1日から実施されるが、製品によっては前倒しで実施されると伝えられた。

2007/6/28 中国、輸出抑制のため輸出増価税還付率を引き下げ

中国国内ではPVCやVCMの取引には17%の増価税(付加価値税)がかかる。

国内メーカーは原料の購入時に取引価額の17%の増価税を含めて支払うが、PVC販売時に販売価額の17%を含めて需要家に請求し、徴収増価税と支払増価税の差額を納付する。メーカーの損益には直接影響はない。

しかし、輸出の場合は異なる。

輸出の際には増価税はかからない。但し、製品(or

原料)の購入時に支払った増価税分はその内の一部しか還付されない。

PVCなど合成樹脂の場合は、これまでは11%相当が還付されたが、今回これが5%に引き下げられた。

このため、輸出業者は引き下げられた6%相当分が負担増となる。

例えば(単純化すれば)VCMを800$で購入してPVCを生産し、輸出する場合、800$x6% の48$が追加負担となる。

カーバイド法のPVCメーカーも原料や用役の購入金額の6%分がコスト増となる。

薄利の輸出取引でこれをメーカーが負担するのは難しく、値上げするしかないが、中国の需給バランス悪化でインドや中近東に輸出先を求める韓国や台湾のメーカーに加え、米国の塩ビ需要の減少で輸出に注力している米国メーカーとの競争の下で、このコスト増を値上げで転嫁するのは非常に困難で、これが輸出減少の原因と思われる。

ーーー

インド向け輸出の減少にはインドによるアンチダンピング調査の影響が大きい。

インド政府は昨年6月28日に、台湾、中国、インドネシア、韓国、マレーシア、タイ、米国からの輸入PVC(サスペンジョン品)に関してアンチダンピング調査の開始を発表した。

Indian

Petrochemicals、Dhargandhra Chemical & Works、Chemplast Sanmar、DCM Shriram Consolidated の4社の申請を受けたもの。

上のグラフで昨年の第4四半期に急減しているのは、このためにインド向け(及びトルコ向け)輸出が激減したことが響いている。

一時はインドで品不足になったと伝えられ、本年1~4月のインド向け輸出は復活していたが、再度激減した。

トルコは昨年、320ドル/t

のアンチダンピング保証金を課しており、本年に入っても輸出は復活していない。

二大輸出先のインドとトルコのアンチダンピング調査の影響を受けた中国のクロルアルカリ協会では、容易に諦める訳にはいかないとして、これに対抗することを決めている。

インド向けでは該当する12の輸出メーカーのうち、11社が争う姿勢を示している。

同時にインドだけでは十分な量を供給できないとするインドの加工業界とも連携を深めている。

特にインドの場合は、中国を「非市場経済国待遇」をしており、中国国内価格との厳密な比較が必ずしも適当でないとして、台湾のコスト構造を使っているのを批判している。

台湾のエチレン法PVCと異なり、中国でははるかに安いカーバイド法であり、台湾のコストを使うのはアンフェアだとしている。

非市場経済国待遇については2006/2/27 EU、中国・ベトナムの革靴に反ダンピング税

中国の業界はまだ、インドとトルコの市場を諦めてはいない。

GE・三井化学・長瀬産業の3社は23日、GEのプラスチック事業のSABICへの売却に伴い、3社の合弁会社の日本ジーイープラスチックス(GEPJ)とジェムピーシー(GEMPC)について、発展的な合弁解消の合意に達したと発表した。

GEはGE Plastics をSABICに売却することに合意している。

本年第3四半期にこの売却完了予定で、新事業名はSABIC Innovative Plastics となる。

(→2007/8/31に完了を発表した)

2007/5/22 速報 GE、GE PlasticsをSABICに116億ドルで売却

GEPJは1989年1月に設立された。GEが 51%、三井化学が 41%、長瀬産業が 8%を出資している。

ポリカーボネート(PC)、変性PPOや、各種エンプラのコンパウンドを開発、製造、販売している。

コンパウンドの工場は栃木県真岡市の真岡工場にあり、同工場内には2006年11月に総合技術研究所を開設している。

総合技術研究所はGEの世界で7つあるGlobal Application Technology Centerの一つとなり、自動車分野、エレクトロニクス分野などの技術拠点としての役割を担うと同時に、プラスチックスの新製品開発を行い、材料開発と用途開発が一体となった「総合技術」サービス拠点となっている。

PCとその原料のビスフェノールAはGEMPCで製造している。

GEMPCはGE 50%、三井化学 42%、長瀬産業 8%

の出資で、三井化学の市原工場内にプラントを有している。

ビスフェノールAの能力は90千トン、PCの能力は45千トンで、自消分以外のビスフェノールAは三井化学に販売を委託している。

ーーー

今回、以下の点が発表された。

1.GEMPC(GE 50%、三井化学 42%、長瀬産業 8%)

・GEは長瀬産業の持株を買取り、GE 58%/三井化学

42% とする。

・プラントは2008年3月末まで操業、その後JVを清算する。

・PCは(プラントを廃棄し)GEの海外拠点の製品に順次切り替える。

発表にはないが、PC原料のビスフェノールAについては、三井化学への売却を交渉中とのこと。

2.GEPJ (GE 51%、三井化学 41%、長瀬産業 8%)

・GEは、GEPJの株式を三井化学と長瀬産業から買い取り、GE 100%とする。

・同社の運営には変更なし。

・長瀬産業はGEPJを含むGEプラスチックスの中国・東南アジアの販売代理店としてビジネスを継続。

変性PPOの原料となるポリフェニレンエーテル(PPE)

と、その原料の2,6-キシレノール、副産品のオルソクレゾール(ICの封止用原料)は以前はジェムポリマーで製造していた。

ジェムポリマーはGE 51%、三井化学 49%のJVで、三井化学泉北工場内にPPE 11.3千トンのプラントがあった。

ジェムポリマーは2002年にプラントは撤去し、会社も解散した。

ーーー

GE Plastics はPCについては、日本のほか、米国(2工場計 510千トン)、オランダ(170千トン)、スペイン(260千トン)と合計100万トンの能力を持っている。

同社は中国のPetroChina とワールドスケールのPCの製造JVの設立交渉を行っていたが、他社の増設で利益率が下がり、現時点では投資を正当化できないとして、この計画を延期することを決めている。(その後、SABICは本計画に関心なしとしている)

2007/2/13 GE Plastics、中国のPC計画延期

2007/8/29 中国のリファイナリー、エチレン計画の動き

(南沙 リファイナリー/エチレン計画)

2006年7月、SINOPECとクウェート国営石油会社(KPC)の石油精製プロジェクトが国家発展改革委員会の承認を受けた。

SINOPECの広州石油化工がKPCとのJVを設立し、広州市南沙経済開発区で年間1,200万トンの石油精製を行うもの。

事前報道では15百万トンの石油精製と100万トンのエチレンコンプレックスと伝えられた。

直前の7月18日の報道では、SINOPEC、KPCのほか、ダウともう1社欧米の石油会社が交渉に加わっているとされていた。

2006/8/1 クウェートの中国進出

このSINOPECとKPCの50億ドルの製油所/エチレンJV計画(精油能力12百万トン、エチレン能力100万トン)は、現在、Shell とDow Chemical の参加について交渉していることが明らかとなった。

両社を引き込む考えは、この計画の決定に主導権を有するKPCが主張している。

同社は原油は持つものの、精油技術や計画のマネジメント能力を欠いており、ShellやBPのような企業の参加を要請している。

SINOPECとしては原油供給をKPCに依存するため、KPCの意向を無視できない状況にある。KPCが交渉の窓口となっている。

Shell は製油所とエチレンの両方への参加を計画している。

CNOOC との50/50JVの中海シェル石油化学(広東省恵州市大亜湾:800千トン)がShellの中国のエチレン計画への参加の第1号であるが、同社はリファイナリーへの参加として、本計画への参加を希望している。

2006/4/7 中国のエチレン合弁会社ー2

同社は昨年、同地でのCNOOCの恵州製油所計画への参加を断っている。

しかし現在では、同社は中国の石油事業の将来や石油製品の価格制度改革に以前より楽観的になったと見られている。

ーーー

(青島製油所計画)

SaudiAramco はSinopecの山東省青島の製油所に参加する予定であった。

Sinopecは青島製油所(第一期の能力10百万トン)の持分の25%をSaudiAramcoに譲渡するといわれていた。

本年4月に両社は、Aramcoが2010年まで、100万バレル/日の原油を毎年Sinopecとその子会社に供給する覚書を締結している。

2007/5/29 SABICとARAMCOの中国進出

当初、2006年5月に建設を開始した製油所は本年末のスタートの予定であったが、来年9月又はそれ以降に延期されることが明らかになった。

延期の理由としては下記の推定がなされている。

1)6月のSinopec会長の突然の交代が影響(前会長は汚職容疑で調べられているとの情報)

2)新会長が、本計画が厳しくなった環境基準に合致しているかどうか、確認を求めた。

また、Aramcoとの合弁契約での出資比率がまだ決まっておらず、原油供給契約での供給数量もまだ確定していないと言われている。

ーーー

(河北省唐山市曹妃甸地区)

本年8月、河北省の開発改革委員会はSinopecとの間で、唐山市曹妃甸(Caofeidian)地区での製油所・石化計画の契約を締結した。

計画では年産10百万トンの製油所と年産100万トンとエチレンを建設する。

NDRCの認可が得られ次第、建設を開始したいとしている。

本年5月には、CNPC(PetroChina)が唐山市曹妃甸地区で大規模製油所を建設する計画であることが報じられている。

曹妃甸地区は同社が最近発見した南堡(Nanbao)油田に近いというのが理由である。

CNPCは河北省で他に2つの油田、華北(Huabei)油田と大港(Dagang)油田を操業している。

NRDCが両方を認可することはあり得ないとみられている。

Sinopec

の曹妃甸地区の原油輸入桟橋計画は昨年11月にNRDCの認可を得ている。

年間20百万トンの原油を扱うことができる300千トンの原油タンカーバースをつくる。

また桟橋は天津市に年間20百万トンを送油可能な原油パイプラインに繋がっている。

他方、NRDCは年間 6百万トンを扱うLNG桟橋しか建設していない。

本年8月13日に 滄州化工(Cangzhou Chemical Industrial )は河北省滄州市の合計290千トンのPVCプラントを停止すると発表した。

同社は60千トンのカーバイド法プラントと、別会社・滄井化工(Cangjing

Chemical Industry)でVCM

240千トン、PVC 230千トンを有していた。

滄井化工はEDCを輸入しており、コストアップと資金不足から昨年プラントを休止した。

カーバイド法については本年6月に環境と安全性の問題でプラントを休止した。

(滄井化工でEDCからVCMを製造する際に発生する塩酸をカーバイド法PVC製造に使用していた)

滄井化工には三井物産が25%出資していた。

当初は2つのJV、VCM製造の華井化工(Huajing Chemical

Industry:能力150千トン)とPVC製造の滄井化工(Cangjing Chemical

Industry:能力150千トン)に分かれていたが(物産はそれぞれに25%出資)、2000/6に両社を統合して滄井化工有限公司とし、増設で能力をVCM 240千トン、PVC 230千トンとした。

原料のEDCは三井物産が供給した。

その後2002年頃、滄州化工ではVCM、PVC各400千トンの新設を計画、VCMはTechnip 技術、PVCはチッソ技術に決定した。

しかし、新計画については出資者が決まらず、資金の調達のため、滄州化工は債権者間契約(inter-credit agreement)

を結んだが、これを証券取引所に報告しなかったこと(違法)が問題となり、更に債権者の1社が破産したことから、資金調達ができなくなり、新計画は潰れた。

その後、滄井化工はエチレン価格アップなどで赤字となり、資金不足と赤字で、2006年にプラントを休止した。

三井物産は事業方針の観点から既に撤退を決めており、手続き中とのことである。

今回のカーバイド法停止で、滄州化工は塩ビ事業から撤退する。

なお、三井物産は三菱商事、丸紅とともに、東ソーの広東省広州市南沙経済開発区のPVC製造子会社 東曹(広州)化工有限公司に出資している。

ーーー

2006年末の中国の能力は9,779千トン。(METI

「世界の石油化学製品の今後の需給動向 2007/3」)

2006年実績は生産が8,240千トン、輸入が1,150千トン、輸出が460千トンで、差引需要は8,930千トンであった。

なお、2006年の生産量のうち、73%がカーバイド法であった。

エチレン価格の上昇により、カーバイド法がエチレン法よりも有利になっている。

既に能力過剰であり、最近は輸出増値税還付率の引き下げと、トルコとインドのアンチダンピング調査により輸出が激減しているが、依然として新増設が続いている。新増設のほとんどがカーバイド法である。

本年になって報道された新増設計画は次の通り。

| 2007/2 | |||||||||||||||||||||

| : | Inner Mongolia Linhai Chemical Industry カーバイド法塩ビ増設完成 | ||||||||||||||||||||

| 立地:内モンゴル自治区Bayannaoer(バヤナオル)市 | |||||||||||||||||||||

|

|||||||||||||||||||||

| 2007/6 | |||||||||||||||||||||

| Jiangsu GPRO Beifang Chlor-Alkali corporation カーバイド法塩ビ計画建設開始 | |||||||||||||||||||||

| 立地:江蘇省Xuzhou(徐州)市 | |||||||||||||||||||||

|

|||||||||||||||||||||

*GPRO Beifang (金浦北方)クロルアルカリ: 当初名は江蘇北方クロルアルカリ、 2007年2に江蘇金浦集團(GPRO)に買収され、改称 *

江蘇金浦集團: |

|||||||||||||||||||||

| 2007/7 | |||||||||||||||||||||

| Jiyuan Fangsheng Chemicals カーバイド法塩ビ 第二期建設開始 | |||||||||||||||||||||

| 立地:河南省Jiyuan(済源)市 | |||||||||||||||||||||

|

|||||||||||||||||||||

| 2007/8 | |||||||||||||||||||||

| Haiji Chlor-Alkali Chemical カーバイド法塩ビ 2期計画 建設開始 | |||||||||||||||||||||

| 立地:内蒙古自治区Wuhai (烏海)市 Wuda Industry Park | |||||||||||||||||||||

|

|||||||||||||||||||||

付記

| 2007/9 | |||||||||||||

| Xinjiang Tianye Company カーバイド法塩ビ 2期計画 建設開始 | |||||||||||||

| 立地:新疆ウイグル自治区Shihezi (石河子)市 | |||||||||||||

|

|||||||||||||

| 2007/9 | |||||||||||||||||

| Jilantai Salt Chemical Group Co., Ltd. of China National Salt Industry カーバイド法塩ビ 1期計画 生産開始 | |||||||||||||||||

| 立地:内蒙古自治区阿拉善(Alasan) Economic Development Zone | |||||||||||||||||

|

|||||||||||||||||

| 付記 2008年7月、第二期建設着工 | |||||||||||||||||

| 2007/10 | |||||||||||||||||||||||||

| 寧夏英力特化工(Ningxia Yinglite Chemical ) カーバイド法塩ビ 2期計画(前半)生産開始 | |||||||||||||||||||||||||

| 立地:寧夏回族自治区石嘴山市(Shizuishan) | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

| * 英力特化工、上海クロルアルカリ、英力特電力のJV | |||||||||||||||||||||||||

| 2007/10 | |||||||||||||||||||||||||

| Yili Energy Chemical Company Cycle Economy Industry Base 1期計画 生産開始 | |||||||||||||||||||||||||

| 立地:内蒙古自治区エルデシュ(Erdos) の達拉特(Dalate) | |||||||||||||||||||||||||

| 出資:Yili Resources41%、上海Huayi Group 34%、神華グループ 25% | |||||||||||||||||||||||||

| 他に炭鉱、石炭火力発電 Yili 49%/神華 51% | |||||||||||||||||||||||||

|

|||||||||||||||||||||||||

日本触媒は22日、130億円を投じてアクリル酸工場を再編すると発表した。

愛媛工場が老朽化していることと、高吸水性樹脂を中心とするアクリル酸誘導品の増強を見据え、愛媛工場を閉鎖し、姫路製造所で増強を行う。

同社は昨年末に姫路で160千トンのプラントの生産を開始し、同地での能力を380千トンとしている。

愛媛の80千トンは2002年にMMAとの事業交換で譲り受けたものだが、老朽化により修繕費用が年々増加しているため、約15億円をかけて解体撤去する。

2006/4/13 MMA事業の拡大

他方、姫路で115億円を投じて、2009年末完工予定で年産80千トンのプラントを建設する。

完成後の国内能力は愛媛停止前の460千トンに戻る。

同社はこのほか、米国、インドネシア、シンガポールに合計160千トンの能力を持っており、世界全体の能力は620千トンとなる。

付記

2014年7月8日、日本触媒は姫路製造所で、アクリル酸8万トン、N-フェニルマレイミド 1万トン及び廃液燃焼処理設備の完工式を行った。

本増設後のアクリす酸能力(持分)は姫路が54万トン、インドネシアが14万トン、米国が6万トン、シンガポールが4万トン、合計78万トンとなる。

| 社名 | 能力 (持分) |

備考 | ||

| 米国 | テキサス州 パサデナ市 |

American Acryl L.P. | 120千トン (60千トン) |

NA Industries (日触 100%)

50% Atofina 50% 〔ブチルアクリレート用〕 |

| インドネシア | 西ジャワ州 アニール |

PT.Nippon

Shokubai Indonesia |

60千トン (60千トン) |

日触 93.8% 旧 PT Nisshoku

Tripolyta Acrylindo アクリル酸エステル 100千トン |

| シンガポール | Sakra島 | Singapore Acrylic | 75千トン (40千トン) |

日触 51%、東亞合成 40%、住化 9%

住化/日触のアクリル酸/MMA事業交換 |

| 合計 | (160千トン) | |||

同社では世界シェア20%強を占める首位の独BASFを追撃すべく、2006年5月作成の新中長期経営計画では2010年頃に国内で更に160千トンの新設を折り込んでいる。(グラフは同社資料を編集)

Rohm

& Haas はテキサスで165千トンを生産するとともに、Stockhausen との 50/50 JVのStoHaas Monomer(ドイツ)で430千トンを生産している。

Stockhausen

(Degussa

子会社)はこれを高吸水性樹脂用に使用する。同社はJV設立の見返りにアクリル酸の商権をR&H に譲渡した。

韓国LGは2013年12月にアクリル酸とSAPの増強を発表した。

粗アクリル酸は8万トン増やし51万トンに、SAPは16万トン増やし36万トンとする。

日本の他のアクリル酸メーカーは次の通り。

| 千トン | 備考 | ||

| 三菱化学 | 四日市 | 110 | 南アにJV Sasol Dia Acrylates (South Africa) 80千トン |

| 大分ケミカル | 大分 | 60 | 東亞合成90%、昭和電工10% 日昭化薬(日本化薬/昭和電工 83/5停止)からアクリル酸事業引き継ぎ |

| 出光興産 | 愛知 | 50 | |

2006/4/24 アクリル酸業界

ーーー

アクリル酸の主要用途の高吸水性樹脂(SAP)では同社は更なる新増設を検討している。

同社の2007年末の全世界能力は410千トンだが、新中長期経営計画では2010年頃に90千トンの新増設(場所未定)を折り込んでいる。

同社の場所別能力は以下の通り。(グラフは同社資料を編集)

| 2007年末 | 備考 | ||

| 日本 | 姫路 | 260千トン | 2007年60千トン増強 |

| 米国 | テキサス州 パサデナ市 | 60千トン | NA Industries, Inc,(日触 100%) |

| ベルギー | アントワープ | 60千トン | NIPPON SHOKUBAI EUROPE N.V. |

| 中国 | 江蘇省張家港 | 30千トン | 日触化工(張家港)有限公司 |

| 合計 | 410千トン | ||

韓国LGは2013年12月にアクリル酸とSAPの増強を発表した。

粗アクリル酸は8万トン増やし51万トンに、SAPは16万トン増やし36万トンとする。

BASFは1998年にClariantの事業を買収、2000年には米国

AMCOLの子会社 Chemdal の事業を買収した。

2001年にはタイ、2002年にはアントワープ工場が完成、ブラジルでPetrobrasとのJV計画もある。

Degussa(当時はHuls)は1991年にStockhausen を買収した。米国とドイツに合計160千トンの能力を有している。

2006年2月にDegussa はDowの高吸水性樹脂事業を買収した。Dowのドイツのプラント(80千トン)を取得、米国のプラント(75千トン)では製造委託を行う。更に原料精製アクリル酸の長期供給契約を締結した。

同社は更に、ドイツのStockhausenの工場を本年中に増設する。(能力は発表していない)

原料のアクリル酸は上記のStoHaas Monomerの増設で賄うとしている。

日本の吸水性樹脂工業会メンバーは日本触媒のほか、サンダイヤポリマー(San-Dia)、住友精化、花王、荒川化学の4社。

サンダイヤポリマーは三洋化成60%/三菱化学40%のJV。

なお、東亞合成が10千トン設備を有していたが、撤退した。

| 日本 | 海外 | 付記 2009/9 | |||

| 日本触媒 | 姫路 | 200 (+60) |

3カ国(上記) | 150 | 姫路で2010年秋完工で 60千トン→国内320千トンへ 世界計 470千トン |

| サンダイヤポリマー |

名古屋 | 105 | 三大雅精細化学品(南通) | 20 (+30) |

|

| 大垣 | 20 | ||||

| 計 | 125 | ||||

| 住友精化 | 姫路 | 55 (+30) |

Sumitomo Seika Singapore | 55 | 姫路で2010年秋完工で24千トン →国内計110千トン シンガポール 60千トン フランスでArkemaから事業買収 同社に委託で20千トン 世界計 190千トン |

| 花王 | 10 | ||||

| 荒川化学 | 委託 | ||||

| 合計 | 390 (+90) |

225 (+30) |

|||

付記 2008年末の能力は480千トン。

日本の需給は以下の通り。(METI発表) 最新版に更新

最新分は https://knak.cocolog-nifty.com/blog/