しかし、ウルグアイラウンドでの合意により、石化製品の関税率は1995年から段階的に引下げられ、ポリオレフィンには2004年に最終税率が適用されることとなっていた。

具体的にはPEでは1993年に22.40円/kgであったものが2004年には従価税6.50%となり、1999年の市況 LDPE 723$/kgでは5.29円/kgとなる。PPについては25.50円/kgが市況 homo 582$/kgで4.26円/kgとなる。

| 汎用樹脂輸入関税 | ||||||||||||||||||||||||||||||||||||||||||||||||

|

あるエコノミストは「石化産業 国際競争“第ニの波”」とし、関税引き下げと国産品価格のプレミアムの是正によって、LDPEで15円/kg、HDPEで5円/kg、PPで26円/kgの値下がりで業界全体では860億円の減益になると予想、更に、これに加えて欧米化学大手のアジア進出にともなう競争激化などによって、最悪のケースでは年間1,700億円の減益になると指摘し、早急に過剰設備対策や、1社当たりの能力や設備規模の拡大に取り組むべきとした。

(ニッセイ基礎研究所

百嶋徹氏のレポート

「国際化第二波が押し寄せる石油化学産業-早急に求められる抜本的な設備再編ー」)

*

国際競争の第一の波を92年に始まる韓国企業の石化事業参入とし、進行中の欧米企業のアジア進出と関税引き下げを第ニの波とした。

実際にはその後のナフサ価格の暴騰と中国バブルにより、国際価格が上昇し、国内での値上げも実現でき、輸入品の圧力による影響は出ていない。

しかし、所得格差拡大で中国の需要には限界が予想されるため、中国の増設が完了した時点ではアジア各国からの輸入の増大もありうるため、今後問題が発生する可能性はある。

三菱化学は2001/1/12、四日市事業所のエチレンプラントを停止し、エチレン生産を水島及び鹿島に集約することにより、オレフィンコストの大幅削減を図ることとした。

また、四日市のエチレンプラント停止に併せ、同事業所のエチレングリコール及び酸化エチレンの両プラントを2001/1/15に停止し、生産を鹿島事業所に集約した。

三菱化学の生産能力 単位:千T/Y

製品名 スタート 能力(現状) 能力(集約化後) エチレン 四日市

水島

鹿島No.1

鹿島No.2

計'68/3

'70/7

'70/11

'92/6270

450

375

453

1,5480

450

375

453

1,278EG 四日市

鹿島

計'81/8

'92/685

267

3520

267

267EO 四日市

鹿島

計'81/8

'92/6111

257

3680

257

257注:エチレン生産能力は、定期修理実施年のもの

その後、

2002/12/末で四日市のPP(37千トン)を停止、

2004/9/末で同じくLDPE(75千トン)を停止した。

2006年3月末で四日市のソフトアルキルベンゼンを停止し、同事業から撤退

三井化学は2000/3/13に大阪石油化学との間で株式交換を行い、同社を三井化学の完全子会社(100%)とした。

三井化学は千葉地区の浮島石油化学と大阪地区の大阪石油化学の両エチレンセンターを運営していたが、石油化学産業を取り巻く厳しい事業環境の中で、主原料の供給ソースであるエチレンセンターの競争力強化という課題について検討した結果、完全子会社として、浮島石油化学と一体運営することが最適であると判断したもの。

| 大阪石油化学 | |||

| 設立 | 1965/2 | ||

| 資本金 | 50億円 | ||

| 株主 | 三井化学 55%、宇部興産 20%、鐘淵化学

5%、コスモ石油 5%、三井物産 5%、 三和銀行 5%、さくら銀行 5% |

||

| エチレン年産能力 | 45万t | ||

| 従業員 | 81名 | ||

三井化学と日本石油化学は2001/5、エチレンの共同生産を9月末をめどに中止すると発表した。三井化学と住友化学の経営統合に伴う措置。

両社はエチレン生産会社、浮島石油化学に折半出資しているが、浮島石化のプラント2基を1基ずつ引き取る。

浮島石化は三井化学の市原工場内に553千トン、日石化学の川崎事業所内に404千トンと1基ずつエチレンプラントを持つが、千葉の設備を三井化学が、川崎の設備を日石化学が引き取りそれぞれ運営する。

この結果、三井化学は同社の千葉と大阪にエチレンプラントを持つこととなった。

旭化成とジャパンエナジーは、両社出資の山陽石油化学のJエナジーが保有する全株式を旭化成に譲渡することで合意、2001/4月に48億4000万円で譲渡した。

石油化学産業の事業環境が厳しさを増すなか、石油化学誘導品事業を行っている旭化成がエチレンセンターである山陽石化を一体運営することが最適であるとの結論に達したもので、両社は原料取引関係を含め、協力関係を継続する。

| 山陽石油化学 | ||||

| 設立 | 1968/7 | |||

| 資本金 | 20億円 | |||

| 出資比率 | 旭化成 60%、Jエナジー 40% | |||

| エチレン能力 | 504千トン(定修なし) | |||

昭和電工は2000年にエチレン・プラント効率化工事を完了させ、旧来の2系列平均 755千トンから、1系列 600千トン(いずれも定修あり、なし平均)体制に変更した。

1号機(231千トン)を廃棄する一方、2号機(524千トン)を主力装置である分解ガス圧縮機、タービン等のリプレースにより年産600千トンに増強したもので、設備投資は合計約70億円。これにより年間約30億円のコストダウンを図るとともに、需要見合いでの連続フル稼動が可能となった。

その中で石油化学は、現状収益力に拘らず、マーケット構造、成長戦略事業との技術シナジーの不足から再構築が必要な事業群(再構築事業)とされ、最適経営環境を追求し、提携・売却も視野に入れるとした。

ポリオレフィンについては、PPは既にバゼルが主体のサンアロマーに任せているが、PEについても2003年9月に同社が主体であった日本ポリエチレンを日本ポリケムに統合させ日本ポリエチレンを設立、実質的に三菱化学に任せることとなった。

なお、2005/11/29発表の新中期経営計画「プロジェクト・パッション」では基盤事業(cash cow:高い利益を生み出す事業)として石油化学では、オレフィン、有機化学品、特殊高分子を挙げている。

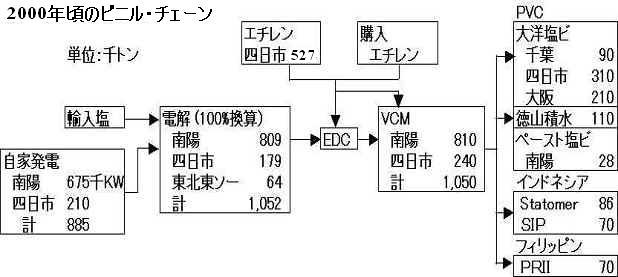

多くのエチレンセンターの中で、東ソーはエチレンを塩ビ用を中心とするという特異な戦略をとった。

同社は、港湾設備、自家発電設備といった強力なインフラ基盤を背景に、電解、VCM、PVC、塩ビ加工へとつながる「ビニル・チェーン」を国内を含めたアジア市場に主眼を置いて展開することを決めた。

同社は1996年の南陽の第二VCM(第1期)に始まり1999年まで、南陽と四日市でビニルチェーンに膨大な投資を行った。

第二VCM(第1期)30万トンは、大洋塩ビ設立時の構想(三井東圧化学は名古屋の電解、大阪の電解とVCMを停止、電気化学は千葉電解、千葉EDC、千葉塩ビモノマーから離脱して、東ソーから購入)に基づき、それを前提に建設したもので、その後構想は実現した。

最初に事業統合した新第一塩ビは最初に改組を行った。95年の設立以来4年間で資本金70億円をすべて食いつぶしていた。

同社は1999年5月に運営体制の変更と最適生産構造に向けての再構築策を発表した。

| 運営体制: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

資本金70億円を1999/6月末に全額減資して累積損失を一掃し、同月及び2000/3月にそれぞれ40億円、合計80億円の増資を行なって財務体質を強化するともに、出資比率を変更し、トクヤマ主導の会社とする。クロルアルカリ~VCMをコア事業の一つとするトクヤマが新第一塩ビの運営に責任をもつ。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 最適生産構造に向けての再構築 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ①

汎用品の生産構造の改善: 汎用品工場として千葉(80千トン)、水島(120千トン)及び徳山(125千トン)の3工場を有するが、水島工場を2000年3月末に閉鎖する。(水島工場は老朽化が進んでいた) ②

VCMの供給体制: 今後はトクヤマがVCM供給に責任を持つ。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ゼオンと住友化学は従来通り工場の操業を受託しており、製造面、技術面および営業面で新第一塩ビの運営に引き続き協力するが、VCMはなくなり、新第一塩ビの経営責任もなくなる。このため、今後も予想される損失の影響を避けるため、出資を持分法適用除外の15%未満にとどめた。出資は減資後も続く赤字の負担の意味も含んでいる。

住化とゼオンは1951年及び52年にそれぞれ塩ビの生産を開始したが、塩ビ事業から実質的に撤退することとなった。

なお、2005年10月、新第一塩ビと日本ゼオンは、2008年3月でゼオンの高岡工場内のペースト等特殊品プラントを停止すると発表した。これによりゼオン工場内のPVCプラントはすべて無くなることとなる。なお、同社では、2000年3月に閉鎖した水島工場の汎用塩ビ用重合缶(内部ジャケット方式)1基を活用し、2005年初めに愛媛のペースト能力を増強している。

業界紙によると、新第一塩ビの改組の検討の中に「幻の大統合案」があった。

大洋塩ビと新第一塩ビの2社が合併し、場合により旭硝子、チッソ、呉羽化学などを加わえようという案で、日本ゼオンが東ソーに持ちかけたといわれている。問題は大洋塩ビも膨大な赤字を抱えており、この処理の目処が立たないと動けないということで、実現しなかったとのことである。

日本ゼオンは新第一塩ビの改組の交渉と並行して、旭化成との間で山陽モノマーの問題の交渉を行った。

山陽モノマーは、1968に、日本ゼオン 55%、旭化成 25%、チッソ 20%の出資で設立し、ゼオン水島工場内にオキシクロリネーション法12万トン(その後、23万トンに拡大)のVCMプラントを持ち、ゼオンが操業を受託している。

原料の塩素は岡山化成(旭化成

50%、ダイソー 50%)が、エチレンは山陽石油化学(旭化成)が供給した。

製品VCMはゼオンがPVC用に 65%、旭化成が延岡のビニリデン、溶剤用に

10%、チッソが水島のPVC用に 25%を、それぞれ引き取っていた。

旭化成としてはエチレン、塩素の引取りがなくなることと、チッソもPVC供給ソースがなくなることから問題となったが、最終的に以下により解決することとし、PVC停止に合わせ、2000/3に山陽モノマーも停止した。

・旭化成が原料のエチレンと塩素(岡山化成)を三菱化学・水島工場にパイプで供給し、VCMの加工を委託する。

期間は2000/4から3年間、数量は年75千トン。

・旭化成はこれに購入VCMを加え、チッソ水島と旭化成・延岡に供給する。

チッソは1999/6/9に提示された政府による抜本支援策に基づき、「チッソ再生計画」を策定し、2000/1/25に発表した。

| 抜本支援策 | ||

| 1) | 関係金融機関の金融支援措置関係 | |

| 2000/3/末の棚上利息及び棚上保証料累計額 約356億円の全額免除 | ||

| 2) | 国・熊本県等の金融支援措置関係 | |

| 水俣病問題解決支援財団からの、解決一時金支払いの原資としての約317億円の融資の85%相当額(約270億円)の免除 | ||

| 事業戦略【選択と集中】 | ||

| 次の三つの事業区分別に戦略を一層明確にし、戦略強化車業に経営資源を集中し、事業構造の転換を図る。 ○戦略強化事業→機能材料部門の拡大強化 ・液晶および周辺材料 ・天然系食品保存料 ・有機珪素化合物 ・電子部品 ・その他バイオ製品 ・環境関連事業 ○収益安定事業→既存事業の特殊化、差別化 ・ポリプロピレン ・熱熱接着性複合繊維 ・被覆肥料 ・有機化学品 ○不採算事業→抜本措置を講ずる。 ・塩化ビニール ・グアニジン系難燃剤 ・中間膜用特殊可塑剤 ・肥料原料 |

||

| 合理化策【経営努力】 | ||

| ○人員のスリム化 ・平成10年度末 2,151人一平成15年度末 1,900人 ○固定経費の削減 ○生産コスト低減の強化 ○物流コスト削減 |

||

| 経営の効率化等 | ||

| ○現在行っている役員報酬カットの増大 ○取締役人数を半数程度(10人以下)に削減 ○執行役員制度導入 ○組織、業務の徹底的な見直し |

||

また、フタル酸系可塑剤事業については三菱ガス化学と事業統合することとした。

2000/4/1にPVCの販売を鐘淵化学に移管し、老朽化が進んでいる水俣工場、五井工場の設備については、適宜休止するが、新鋭設備の水島工場は運転を継続し、鐘淵化学からの生産委託を受けるとした。

鐘淵化学は商権譲り受け後、当面チッソ水島工場に年間7万トン程度の生産委託を行ない、それも含めると鐘淵化学のPVCの販売供給体制は、概ね年間50万トンとなるとしている。

2000/5、まずチッソ・五井製造所が停止、続いて同年7月13日、水俣工場が停止し、塩ビ生産60年の歴史に幕を閉じた。

水島工場については鐘淵化学からの生産委託を受け、年6万トンを生産してきたが、2003年3月で3年間の契約が切れるのを機に停止し、チッソは完全に塩ビ事業から撤退した。

三菱ガス化学は水島に50千トンのフタル酸系可塑剤と主原料のフタル酸の生産を行い、チッソは、チッソ石油化学の五井で70千トンのフタル酸系可塑剤と他の主原料のオクタノールを生産している。

合理化努力には限界があることから事業統合を行うこととし、販売会社と2つの製造会社を設立した。

| 販売会社 | ||||

| 社名 | シージーエスター CG ESTER CORP |

|||

| 出資比率 | 三菱ガス化学 50%、チッソ 50% | |||

| 営業開始 | 2000/4/1 | |||

| 製造会社(親会社から製造部門を分社化) | ||||

| [1] | 社名 | 倉敷エスター | ||

| 出資比率 | 三菱ガス化学 50%、シージーエスター 50% | |||

| 立地 | 水島 | |||

| [2] | 社名 | 千葉エスター | ||

| 出資比率 | チッソ 50%、シージーエスター 50% | |||

| 立地 | 五井 | |||

大洋塩ビは1996/1に資本金10億円でスタートしたが、1997年秋に100億円に増資した。本来は増資資金で親会社から設備を買取る予定であったが、1998/3月期末で累積損失が約120億円に達し、その後も赤字が予想されることから、設備買取は延期された。

2000年2月、東ソー、三井化学、電気化学は4月からの大洋塩ビの改組を発表した。

同社は資本金100億円に対して1999/3月末の累積損失は147億円となり、2000/3月末では160億円を超えるといわれている。

東ソー、三井化学、電気化学は、1996/1に設立した「大洋塩ビ株式会社」を一旦解散、新しく同じく「大洋塩ビ」の新会社を2000/4/1に設立して営業を旧社から継承した。また親会社3社の製造設備(四日市、大阪、千葉)は2000/3/31付けで新会社に譲渡された。

新会社は東ソーの塩ビモノマーのコスト競争力を最大限活かし得る新体制を構築するため東ソー主導の運営形態で再構築された。

| 新しい大洋塩ビ | |||||||||||||||||||||||||||

| 資本金 | 60億円 | ||||||||||||||||||||||||||

| 出資比率 | 東ソー 68%、三井化学 16%、電気化学 16% | ||||||||||||||||||||||||||

| 役員 | 全員 東ソー | ||||||||||||||||||||||||||

| 能力 |

|

||||||||||||||||||||||||||

| 研究所 | 四日市に集約 | ||||||||||||||||||||||||||

| 原料VCM | 東ソーから供給(千葉 1997/10~、大阪 2000/1~) | ||||||||||||||||||||||||||

| * | 三井化学、電気化学は旧会社の解散で過去の損失は負担しており、新たに持分法適用の16%の出資をしたのは、東ソーのビニル・チェーン活用による新会社の黒字化が経営を東ソーに任せる条件であったからといわれている。 |

2002/11、呉羽化学は事業再構築(高付加価値事業の推進)について発表、「選択と集中」の観点から、塩化ビニル樹脂、プラスチック添加剤および塩化ビニリデン・ラテックスのような同社の歴史を築いてきた事業からの撤退を明らかにした。

その上で、次の施策を追加実行することにより、コモディティー事業からの撤退を補って余りある高収益体質へ転換して行くとした。

| 1.

ハイバリヤー包装材のグローバル展開 1) クレハロン(ポリ塩化ビニリデン)の中国における生産 2)ベセーラ(アクリル酸系コートフィルム) 3) 新MLシリーズ(バリヤー性収縮多層フィルム) 4) PGA(ポリグリコール酸:超バリヤー性フィルム用樹脂) 2. 高機能材事業のさらなる展開 1) エレクトロニクス・パッケージング(電子材料包装材)のグローバル展開 2) マイクロスフェアー(発泡用中空微粒子) 3.医・農薬関連事業の拡大とサプリメント・ビジネス(健康食品)への参入 1)クレメジン(慢性腎不全用剤)の海外展開 2)メトコナゾール及びイプコナゾール(農業用殺菌剤)の事業拡大 3)マツタケ菌糸由来の健康食品 |

PVC事業:

PVCについては規模・立地等の条件から単独の事業継続には限界があると判断し、2003/1/1付けで同事業の営業権を大洋塩ビに譲渡するとともに同社から生産を受託することとした。

その後、大洋塩ビとの製造受託契約が切れるのを機に、呉羽化学は2004/3月末で錦工場での生産を打ち切り、設備を廃棄した。

なお、呉羽化学は京葉モノマーからの5万トンのVCM引き取り枠を保有しているが、大洋塩ビにPVC事業を譲渡、PVCを製造受託していた旭硝子もPVC事業から撤退したため、塩化ビニリデン原料として使用する2-3万トンを除いた分については、大洋塩ビの親会社の東ソーに任せることとした。東ソーは当初は大洋塩ビの呉羽化学への生産委託分として供給したが、呉羽の生産停止とともに大洋塩ビの千葉工場に供給する。

プラスチック添加剤事業:

呉羽化学はRohm and Haas Co.とプラスチック添加剤(モディファイヤー)事業に関し、1989年よりシンガポールおよび英国での2つの合弁会社の設立、運営、共同技術開発などの提携を基盤に世界的に事業展開をしてきたが、呉羽化学の全営業権をR&Hに譲渡することを中心とした新体制への移行に合意した。

| 1)

呉羽化学はプラスチック添加剤事業の全世界営業権をR&Hへ65.5百万米ドル(約82億円)で譲渡する。 対象となるプラスチック添加剤 ①MBS系プラスチック改質剤(商品名:クレハBTA) ②アクリル系耐候性強化剤、加工助剤(商品名:パラロイド) 2) 2003/1/1 以降、 呉羽化学、Kureha Chemicals GmbH 及び Kreha Corporation of America の営業権はR&Hへ移行 Kureha Chemicals (Singapore) Pte.Ltd.(製造販売会社:呉羽 75%)はR&Hの100%子会社とする。 Rohm and Haas (Scotland) Ltd.(製造会社:呉羽資本 25%)はR&Hの100%子会社とする。 3) 日本では呉羽化学が錦工場で同製品の製造を継続し、R&Hに供給、製品開発、技術サービスなどで支援 |

旭硝子は自社PVCプラントを所有せず、チッソ千葉工場に1万トンの自社枠を所有し製造委託しているほかは、鹿島塩ビモノマーの引取枠分を信越に製造委託するとともに、呉羽化学に製造委託していた。鹿島塩ビの引取枠放棄、及びチッソ千葉工場の停止後は販売量全量を呉羽に製造委託していた。呉羽の塩ビ事業撤退を受け、旭硝子は2002年12月末で塩ビ事業から撤退した。

同社では化学品の構造改革の一環として千葉地区の電解や京葉モノマーの停止を検討したが、特にVCMの停止でエチレン消費が激減し致命的な影響を受ける丸善石油化学の反対が強かった模様で、「検討課題」としつつ、輸出が好調なため、輸出基地として存続させている。

旭硝子はPVCの生産枠に関しては結果として不利な扱いを受けており、各社が増設する中で自社プラントを持っていない。

そのため、同社は早くから海外に進出している。

| インドネシア | |

| 1986年にアサヒマスケミカルを設立、増設を重ね、現在の能力は以下の通り。 電解 370千トン VCM 400千トン PVC 285千トン |

|

| タイ | |

| 1966、タイ・プラスチック&ケミカル設立時に15%出資 (2004年売却) なお、別途、1964年にタスコケミカルを設立、2工場で電解 244千トン |

|

| パキスタン | |

| 1997年、現地エングロ社 50%、旭硝子 30%、三菱商事 20% でエングロ旭ポリマーアンドケミカルズを設立、年産100千トンのPVCを製造販売。 | |

セントラル化学は1963年、セントラル硝子と東亜燃料のJVとして設立され、電解、VCMその他の事業を行っていたが、その後東亞合成が参加、同一メンバーによるPVCのJV・川崎有機にVCMを供給するとともに、自社分のPVCの製造委託を行っていた。東亜合成と三菱化学がヴイテックを設立した後、川崎有機は東亜合成に吸収され、セントラル化学はセントラル硝子100%となっていた。

同社のVCMは132千トンと規模も小さく、塩ビ事業の不採算の中、2003年3月でVCMプラントを停止し、PVCの販売も止め、塩ビ事業から撤退した。

塩ビ事業撤退後も電解事業は継続、2003/10に同敷地内において硬質ウレタンフォーム発泡剤HFCー245faの生産を開始。

2003/4、セントラル硝子がセントラル化学を吸収合併した。

2005年3月、ヴイテックは再編を行い、出資比率を三菱60%、東亜40%であったのを、三菱が東亞の保有するヴイテックの株式の一部を譲り受け、三菱85.1%、東亜 14.9%に変更した。2003年末には累積損失が162億円にも達しており、水島工場の拡大等で事業の中心となる三菱化学が主導権を取り、東亞合成が実質的に撤退した。

| 2002/12 | 「塩化ビニル事業強化策」発表 | ||

| 2003/1 | 川崎及び四日市のPVC製造設備の一部を停止(生産能力:39万トン→33.4万トン/年) | ||

| 2003/3 | セントラル化学のVCM停止、同社との取引終了 | ||

| 2003/6 | 水島工場VCM製造設備増強(生産能力:30万トン→35万トン/年) | ||

| 2003/12 | 水島工場の電解製造設備の増強工事等完了 | ||

| これにより、VCM能力に見合ったEDC全量の自製体制を確立(高価格の輸入EDCの影響を回避) | |||

2005/3、ヴイテックは新ビジネスモデル構築へ経営方針を策定

| 1. | VCM増強 2005/11完成で35万トン→40万トン(増産分は輸出) | |||||||||||

| 2. | リサイクル事業 | |||||||||||

|

||||||||||||

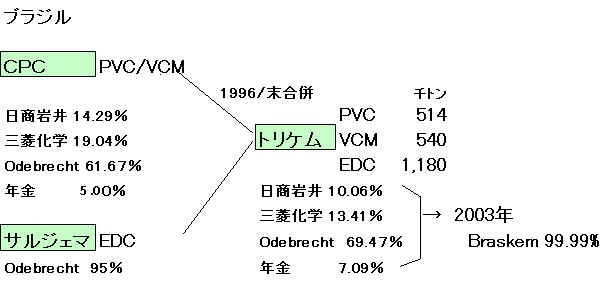

また、三菱化学は1995年に米国の塩ビパイプ会社PWパイプを買収したが、1999年に同業の米イーグル・パシフィックに売却した。

日商岩井は1997年にブラジルのトリケム製品の受け皿として米国でナショナル・パイプ&プラスチックを買収している。

(日商岩井 90%/鐘淵化学 10%)

このほか、三菱化成はイランで塩ビ用可塑剤のJVを運営していた。(その後撤退)

信越は国内では単独で生き残りを図るとともに、米国及び欧州での事業を拡大し、世界一の塩ビメーカーとなった。

国内

| 1955 | 新日本窒素肥料と合弁で日信化学を設立、武生でPVC生産 (後、同社を100%子会社した上で、塩ビ事業を譲受) |

||

| 1957 | 自社・直江津工場でPVC生産開始 (1973年、爆発事故後停止、ペースト塩ビから撤退) |

||

| 1968 | 鹿島電解と鹿島塩ビモノマーに参加 | ||

| 1970 | 鹿島でPVC生産開始 | ||

| 現在は鹿島で、鹿島塩ビの600千トンのうち492千トンを引取り、PVC 550千トンを生産している。 | |||

海外

| ポルトガル Cires | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1960 | 設立(信越化学 25%、三井物産 25%、ウニオン・エレクトリカ・ポルトゲーザ 12.5%、その他現地 37.5%) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 米国 Shintech | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1973/7 | 米国最大の塩ビ管メーカーのロビンテックと折半出資で設立 テキサス州フリーポートのダウ・ケミカルのコンビナートに隣接して10万トンのプラントを建設 原料VCMはダウ・ケミカルから購入 (ダウとは共存共栄の精神で、VCM価格にPVC市況を反映させるフォーミュラを導入) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1976/7 | ロビンテック持株を購入し、100%子会社 Shintechに | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1996 | ルイジアナ州Conventに第二工場建設を計画 (PVC 50万トン、VCM 50万トン、電解) 環境問題、黒人差別を理由に反対運動 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1998 | 計画変更 立地:ルイジアナ州Addis のダウ隣接地 製品:PVCのみ(59万トン) 2000/12

Addis 工場第1期 30万トンスタート |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2002 | 2001/4に経営破たんしたBorden

Chemical & Plastics からルイジアナ州Addis

のPVC工場(270千トン)を買収 現在、塩漬け中 * Bordenの他の2工場 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004/12 | 米で塩ビ一貫生産の1000億円投資計画発表 PVC 60万トン、VCM 75万トン、塩素 45万トン、苛性ソーダ 50万トン(2段階で実施) 立地はルイジアナ州Plaquemine (Addisの南方)に決定 なお、2004/11 ダウ・ケミカルは原料価格高騰を理由にテキサス工場のEDC、VCMを縮小すると発表している。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 欧州 信越PVC | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1999 | シェル/アクゾJVのロビン社を買収、「信越PVC社」 オランダにVCM 500千トン、PVC 300千トン、フィンランドにPVC 90千トン(Nesteに委託) その後増設して |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

信越化学と同様、国内では高砂工場を中心に単独での生き残りを図り、ペースト塩ビでマレーシアに拠点

| 国内 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1995/10 | 塩ビ・ソーダ事業の強化について発表 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 高砂工場を中心に電解-VCM-PVCの一貫製造の優位性を生かし、競争力の強化により 単独生き残りを図る。 PVC:現状の高砂・大阪・鹿島3工場合計300千トンを年末に370千トンに増強 将来は高砂・鹿島2工場で450千トン以上の体制へ VCM:高砂のVCM 470千トンをデボトルキングで年末に 520千トンとする。 鹿島塩ビモノマーの同社枠を加えると600千トンとなる。 苛性ソーダ:高砂の電解の増強に着手、段階的に合計120千トンの能力増とする。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1996/秋 | 大阪工場のPVC閉鎖、

25千トン→0 高砂工場をデボトル増強 →230千トン (その後→255千トン) 鹿島工場をデボトル増強 →170千トン (その後→185千トン) PVC全体で 400千トン体制確立 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2000/4 | チッソ撤退に伴い、同社水島工場にPVC

70千トン製造委託 (合計供給力 510千トン) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2003/3 | チッソへの製造委託終了 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 高砂で60千トン設備完成、老朽化設備廃棄(鹿島でも) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 海外 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1996 | 三井物産と共同で米国のジョージアガルフ社の塩化ビニルペースト事業を買収 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2003年解散 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1999/1 | マレーシアにペーストPVCの製造販売会社設立 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

鐘淵化学は同地で以下の製品を製造

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| トクヤマ/三菱商事:インドネシア (撤退) | ||||

| 社名 | Eastern Polymer | |||

| 能力 | PVC 48千トン | |||

| 経緯 | 当初、トクヤマ出資 その後三菱商事 100% 出資 (トクヤマ/サンアローが技術指導) 98/3休止 パイプメーカー・ワービンが購入、98/12生産再開 |

|||

| 三井物産/三井化学:マレーシア | ||||

| 社名 | Vinylchloride (Malaysia) | |||

| 株主 | Petronas 60%/Mitsui VCM 30%/三井物産 10% | |||

| *Mitsui VCM:三井物産 50%/三井化学 50% | ||||

| 能力 | VCM 400千トン、PVC 150千トン | |||

| 三井物産:米国 (撤退) | ||||

| 社名 | Vulcan Chloralkali | |||

| 株主 | Vulcan Chemicals 51%/三井物産 49% | |||

| 能力 | EDC 243千トン、苛性ソーダ 215千トン | |||

| 経緯 | 2005年、バルカンマテリアルズが事業再構築で化学部門をオキシデンタル・ペトロリアムに売却 三井物産は合弁相手の変更による混乱を望まず、バルカン経由でオキシに売却 |

|||

| 三井物産:中国 | ||||

| 社名 | Cangzhou Chemical Industry 滄井化工有限公司 | |||

| VCMの華井化工有限公司 とPVCの滄井化工有限公司が合併 | ||||

| 立地 | 滄州(河北省) | |||

| 出資 | 三井物産 25% | |||

| 能力 | VCM、PVC 各15万トン | |||

| 丸紅:米国 | ||||

| 社名 | Oxymar | |||

| 株主 | 丸紅 50%/オキシデンタル 50% | |||

| 能力 | VCM 100万トン | |||