2000/11/17、三井化学と住友化学は、「21世紀の化学産業におけるグローバルリーダー」をめざすべく、2003/10を目処に両社の事業を全面的に統合することに合意したこと、ポリオレフィン事業については2001/10を目処に先行的に統合することを発表した。

厳しい環境のなかで、将来の事業の発展を確保し、企業価値の更なる向上を達成するためには、事業規模の拡大による競争力の強化が必要であると考えたためである。

統合の効果としては、

石油化学・基礎化学分野では、シンガポールでエチレン100万トン超の設備の新設を実施し、両社の得意な誘導品をあわせてバランスの取れた収益力の高いコンプレックスを構築するなど、事業規模の拡大を通じたグローバルな競争力の強化が実現できること、

機能性材料・ファインケミカルズ・ライフサイエンス分野では、電子情報材料や農業化学品など、両社の幅広い事業展開と研究開発力等の統合により、大きなシナジー効果が期待できるとしている。

統合の方式については、対等の精神で全面的に事業の統合を行うとし、最終的には単一会社として事業運営を行うことを目標とするが、当初は、両社が共同株式移転により持株会社を設立し、これを上場する方式で出発すること、両社の統合における比率は、統合の際の株価およびその他の考慮すべき要素を勘案して決定するとした。

統合までの期間が長いこと、統合比率を事前に決めないことは、当時から問題とされた。また、一時は三井化学と統合して「大三井化学」をつくるのではとされた東レの前田会長が統合に疑義を示した。三井と住友は統合会社への東レの参加を否定した。

2001/4、両社は統合の具体案を発表した。

| 社名 | 三井住友化学 | ||

| 統合時期/方法 | 2003/10/1 共同株式移転により持株会社を設立 2004/3/末 持株会社が三井化学、住友化学および三井住友ポリオレフィンを吸収合併し単一会社に。 |

||

| 事業運営組織 | 「石油化学」、「基礎化学」、「機能樹脂」、「機能化学」、「情報電子化学」、「農業化学」、「医薬」の 7つの社内カンパニー |

両社は合わせて、ポリオレフィン事業の統合について発表した。

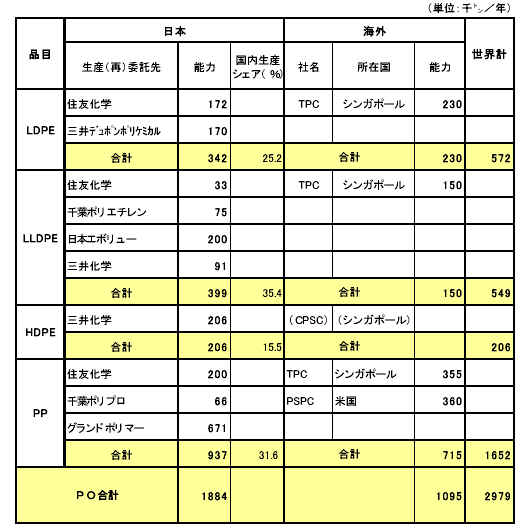

2001/4、三井化学と住友化学は全面統合の具体案とともに、ポリオレフィン事業の統合について発表した。

| 会社名 | 三井住友ポリオレフィン | ||

| 営業開始日 | 2001/10/1 | ||

| 資本金 | 70億円 | ||

| 出資比率 | 三井化学 50%、住友化学 50% | ||

| 事業 | ポリエチレン(LDPE、LLDPE、HDPE)およびポリプロピレン(PP) | ||

| 生産能力 |  |

||

しかし、この統合に対して公取委の承認がなかなか得られなかった。公取委はこのうち、PEについては当初から問題なしと伝えていた。

問題はPPであった。

公取委は2000年5月に「ポリプロピレン値上げについて談合の疑いがある」としてメーカー7社に立ち入り調査を行ったが、2001年5月、全社に排除勧告を行った。

これに対してを三井の参加するグランドポリマーと、日本ポリケム、チッソの3社は応諾したが、住友化学、出光石油化学、サンアロマー、トクヤマの4社は勧告理由を不服として拒否した。

応諾した日本ポリケム、三井化学、チッソの3社には計2,040百万円の課徴金納付命令が出たが、日本ポリケムとチッソはこれについての審判を要求し、開始されている。(拒否した4社と日本ポリケム/チッソに対する審判は2005/末現在、まだ継続中)

公取委は本件も踏まえて、統合に問題あるとしたため、2001/10のポリオレフィン統合は延期された。

公取委の問題点は以下の通りであった。(日本ポリケムとチッソの統合と同時に検討された)

| 1. | 統合後の合算販売数量シェアは、約30%(第2位)〔日本ポリケム/チッソは約35%(第1位)〕 上位3社の累積集中度が約85% |

| 2. | 輸入圧力の限定性 |

| 3. | 汎用性に乏しいグレード数の多さとそれに起因する取引関係の固定性 |

| 4. | PP分野におけるメーカーの価格改定行動について、これまでの状況をみると、協調的な行動がみられる。 |

| (2002/5/29 公取委 企業結合事例 http://www.jftc.go.jp/ma/jirei/13nendo.pdf) |

これに対して両グループは以下の対応策をとった。

| 三井化学/住友化学 | |

| 少量販売グレードの統廃合等により、PPのグレード数を、2005年末までに、現状の約5割まで削減する。 | |

| 統合新会社において業界団体への営業部門者の出席を一律禁止するなど、独占禁止法遵守体制を更に徹底する。 | |

| 日本ポリケム/チッソ | |

| 少量販売グレードの統廃合等により、PPのグレード数を、2005年未までに、現状の約4割まで削減する。 | |

| 統合新会社においては、業界団体の会合等に出席する場合は、事前届出及び事後報告することを義務化する等、 独占禁止法遵守体制を更に徹底する。 | |

これを受けて、公取委は2001/12、ようやく両社の統合を承認した。

なお、石油化学工業協会では、2001/12、協会内の各種委員会を廃止することを決めた。石化協はそれまで、全体で11の委員会を設置、主要製品についてのデータ収集および分析等のほか、海外市場動静、原料、物流、など石化産業を取り巻く幅広い分野での調査活動を進めていた。2002年からは各種委員会を廃止、政策立案を中心にした活動に衣替えした。

三井住友ポリオレフィンは2002/4/1、当初予定から半年遅れでスタートした。

2003/10には親会社が統合する予定のため、二重の手間を省くため三井住友ポリオレフィンでは工場の親会社からの分離は行わず、販売・開発会社として、製造は親会社に委託する形をとった。

三井と住友のポリオレフィン事業統合を機に宇部興産はPP事業から撤退した。当初はグランドポリマーを生産会社とし、営業権を三井住友ポリオレフィンに譲渡する案が検討されたが、最終的には2001年10月に宇部がグランドポリマーの持分を三井化学に譲渡し、宇部・堺工場内のグランドポリマーのプラントの操業は宇部興産が受託することとした。

2002年4月、三井化学はグランドポリマーを吸収合併した。

| 事業提携の概要 | ||

| (1) | 徳山ポリプロ有限会社の設立 | |

| ①両社による製造合弁会社設立と国際競争力がある20万トン規模の設備新設(場所は、トクヤマ・徳山製造所内) ②トクヤマ既存PP設備(14万トン)の廃棄 |

||

| (2) | 営業および研究の統合 | |

| ①トクヤマの営業権の出光への譲渡 ②トクヤマが実施している研究の出光への一本化 |

||

|

|||||||||

| 2001/4 徳山ポリプロ設立 | |||

| 事業内容 | ポリプロピレンの製造(生産能力:20万t) | ||

| 資本金 | 10億円 | ||

| 出資比率 | トクヤマ 50%、出光石油化学 50% | ||

| 2001/7/1 トクヤマがPP営業権を出光石化に譲渡 | |||

| 2002/9月末 トクヤマ PPプラント140千トンのうち65千トン停止 | |||

| 2003/1月末 トクヤマ PPプラント残り75千トン停止 | |||

| 2003/5 徳山ポリプロ新プラント(200千トン) 営業運転 | |||

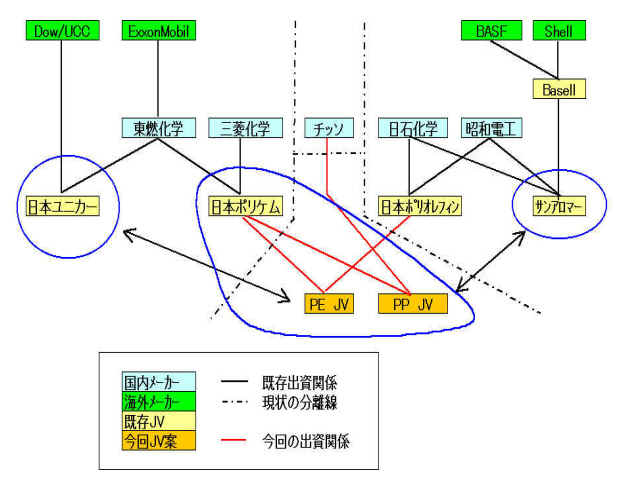

2001/6、日本ポリケムと日本ポリオレフィンはポリエチレン事業について、日本ポリケムとチッソは、ポリプロピレン事業について、それぞれ両社の事業を統合することにつき検討を開始することで合意したと発表した。

海外での大型吸収合併による超巨大メーカー群の誕生、2004年に向けての関税率逓減、アジア・中東地区における大型設備の新規稼働等により、国内各社もコスト競争力の強化等が喫緊の課題となっており、これらの事業の統合を検討することが必要との合意に達したもの。日本ポリケムが、両事業会社の共通業務の一部を担当し、かつ、両事業の総合調整をする形で存続する。

| 【ポリエチレン新会社の概要(予定)】 | ||||

| 営業開始 | 2002年春 | |||

| 出資比率 | 日本ポリケム社が過半数の予定 | |||

| 事業内容 | ポリエチレン樹脂の製造、販売及び研究開発 | |||

| 【ポリプロピレン新会社の概要(予定)】 | ||||

| 設立 | 2002年春から年央 | |||

| 出資比率 | 日本ポリケム社が過半数の予定 | |||

| 事業内容 | ポリプロピレン樹脂の製造、販売及び研究開発 | |||

(日本ポリケムも2001/12期では44億円の赤字で、資本金200億円に対して累積損失は28億円になった。)

日本ポリオレフィンを主導する昭和電工では2002年の新中期経営計画「プロジェクト・スプラウト」で「総合化学」から、「無機・アルミと有機の融合」中心の「個性派化学」への転換方針を決め、石油化学は、再構築が必要な事業群(再構築事業)としているが、PP(サンアロマー)は既にBasellに運営を任せているが、PEについても日本ポリケムを主導する三菱化学に任せることとなった。

チッソもPP事業において単独での生き残りは難しいと判断した。

|

||||||||||||||||||||||||||||||||||||||

新会社のLDPEの合算販売数量シェア・順位は,約30%・第1位で上位3社累積シェアは,約70%となるが、日本ユニカーを加えると、当事会社グループの合算販売数量シェア・順位は約45%・第1位となり、上位3社累積シェアは約80%となるとした。

輸入圧力については、現状において品質等に対する要求の高さから,輸入圧力が十分に働く蓋然性が高いとは認められないとした。

|

*三菱化学はPE、PP両統合会社に参加するが、PEでは東燃化学を通じてダウと、PPでは昭電、新日石化学を通じてバゼルと関係ができることとなるが、これについては公取委は問題としていない。

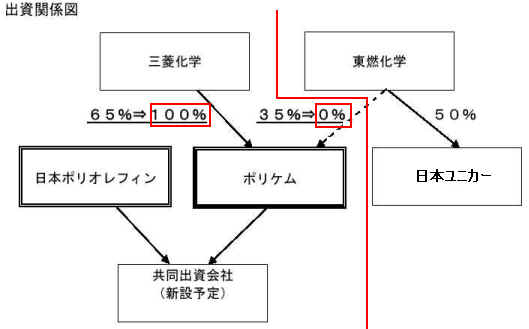

| 2002/11 | 三菱化学と東燃化学は、日本ポリケムを三菱化学の完全子会社にする方向で協議していることを明らかにした。 | ||

| 2003/1 | 三菱化学は、同社が日本ポリケムの東燃化学保有株式を全て買い取ることで基本合意したと発表 | ||

| 2003/6/2 | 日本ポリケムは三菱化学の100%子会社となった。 |

|

ポリエチレン事業について、日本ポリケム・日本ポリオレフィン・三菱商事プラスチック3社の合弁会社を2003/9/1に発足させ、ポリプロピレン事業については、日本ポリケムとチッソの合弁会社を2003/10/1に発足させる。

| ポリエチレン新会社の概要 | ||||||||||||

| 社名 | 日本ポリエチレン | |||||||||||

| 営業開始 | 2003/9/1 | |||||||||||

| 資本金 | 75億円 (他に、資本準備金67億円) | |||||||||||

| 出資比率 |

|

|||||||||||

| 事業内容 | ポリエチレン樹脂の製造、販売及び研究開発 | |||||||||||

| 売上高 | 1,100億円 | |||||||||||

| 従業員数 | 約700人 | |||||||||||

| 生産能カ |

|

|||||||||||

| ポリプロピレン新会社の概要 | ||||||||||||

| 社名 | 日本ポリプロ | |||||||||||

| 営業開始 | 2003/10/1 | |||||||||||

| 資本金 | 50億円 | |||||||||||

| 出資比率 |

|

|||||||||||

| 事業内容 | ポリプロピレン樹脂の製造、販売及び研究開発 | |||||||||||

| 売上高 | 1,300億円 | |||||||||||

| 従業員数 | 約730人 | |||||||||||

| 生産能カ | 1,091千トン/年 | |||||||||||

| 具体的手続きは以下の通り | |||

| 2003/9/1 | 「日本ポリエチレン」を設立して日本ポリケムと日本ポリエチレンのPE事業を統合 | ||

| 2003/10/1 | 日本ポリケムのPP事業をチッソのPP事業と統合し、同社を「日本ポリプロ」と改称 | ||

| 別途、投資会社「日本ポリケム」設立 | |||

| 日本ポリエチレン | 2004/9 | 三菱化学・四日市工場のLDPE 75千トンを停止 | ||

| 日本ポリプロ | 2002/12 | 三菱化学・四日市工場のPP 37千トンを学停止 | ||

| 2005/12 | 増設発表 鹿島工場に300千トン 2008/4営業運転開始予定 |

宇部興産は2001年10月に宇部がグランドポリマーの持分を三井化学に譲渡しPP事業から撤退したが、新聞報道では丸善石化コンビナートに197千トンの能力を持つPE事業についても2003年までに撤退する方針を決め、事業売却の検討に入ったと伝えられた。

しかしながら、京葉モノマーのVCMと同様、宇部のPEプラントが停止するとエチレンの操業に支障を生じる丸善石化の提案により、丸善石化のエチレンとの一体運営を行うこととし、宇部はPE事業を分離して宇部丸善ポリエチレンを設立し、その50%を丸善石化に譲渡し、JVとした。2004年10月に営業開始した。

| 新会社の概要 | |||||||||

| 社名 | 宇部丸善ポリエチレン | ||||||||

| 事業内容 | LDPE及びスーパーポリエチレン(メタロセンLLDPE)の生産・販売及び開発 | ||||||||

| 営業開始 | 2004/10/1 | ||||||||

| 資本金 | 490百万円 | ||||||||

| 出資比率 | 宇部興産 50%,丸善石油化学 50% | ||||||||

| 売上高 | 191億円(2003年度実績) | ||||||||

| 生産能力 |

|

||||||||

| 従業員 | 約 100名 | ||||||||

なお、丸善石化は100%子会社でEO、EGを製造販売する丸善ケミカルと、同じくHDPEを製造する丸善ポリマー(販売はチッソとの販売JVの京葉ポリエチレン)を2005年4月に吸収合併した。

2000/11/17、三井化学と住友化学は、「21世紀の化学産業におけるグローバルリーダー」をめざすべく、2003/10を目処に両社の事業を全面的に統合することに合意したこと、ポリオレフィン事業については2001/10を目処に先行的に統合することを発表した。

三井住友ポリオレフィンは2002/4/1、当初予定から半年遅れでスタートした。

両社はその後、統合の準備を進めたが、他方では競って事業の拡大を行った。「両社の統合における比率は統合の際の株価およびその他の考慮すべき要素を勘案して決定する」とした取り決めが影響している。

公取委は両社の統合について審議を行ったが、9品目について重点的に検討を行った。

| 問題点を指摘した3品目 | アニリン ; | 大口取引分野 (シェア約90%) |

輸入圧力が十分に働いており、MDI 市場からの競争圧力を考慮すれば問題はない。 |

| 小口取引分野 (シェア約90%) |

有力な競争事業者が存在せず、物流上の制約から輸入圧力が十分に働いていないため、競争を実質的に制限する恐れあり。 | ||

| レゾルシン (シェア 95%) |

国内に有効な牽制力を有する競争事業者が存在せず、輸入圧力も十分に働いているとはいえないため、競争を実質的に制限する恐れあり。 | ||

| メタパラクレゾール (シェア 約85%) |

有効な牽制力を有する競争事業者が存在せず、輸入圧力も十分に働いているとはいえないため、競争を実質的に制限することとなる恐れあり。 | ||

| 当事会社からの申出を前提として 競争への影響をみるべき 企業結合関係がないと 判断した3品目 |

TDI(シェア 約75%) | 住友化学は、3製品について住友バイエルウレタン(バイエル60%/住友化学40%)で製造・販売を行っており、それを入れると左のシェアになる。 住化は新会社発足後2 年以内に、議決権保有比率を10%とし、役員兼任関係を見直すとした。 |

|

| MDI(同 約50%) | |||

| PPG(同 約50%) | |||

| 問題がないと判断した3品目 | ペンタエリスリトール (シェア 約70%) |

輸入品が更に増加する蓋然性が高いこと、用途の80%を占める塗料用途で代替品が存在することによる川下市場からの競争圧力 | |

| EPDM (シェア 約50%) |

有力な競争事業者が複数存在すること、各用途とも有力な代替品が存在すること、輸入が容易であること。 | ||

| 変性PPE

樹脂 (シェア 約55%) |

変性PPE 樹脂の製造には、他の樹脂等と混合するための設備(1億円程度)があれば参入可能であるため、参入は比較的容易 | ||

| これに対して両社は以下の対策を返事した。 | |

| ・ | アニリン等3 品目について、新会社発足後2年以内に,商社又は競争事業者に対し、アニリン年間 9千トン、レゾルシン年間 1.6千トン、メタパラクレゾール年間 5千トンの、コストベースでの引取権(長期的供給契約)を設定する。 |

| ・ | アニリンについて、商社等の求めに応じ当事会社の貯蔵タンクを実費で提供 |

| ・ | 前記引取権の設定に係る長期的供給契約の内容について、コスト算定方式の設定内容・運用方法等を含め、公取委に報告 |

| ・ | アニリン等3品目の商社等への販売状況について、定期的に公取委に報告 |

これを受け、2002/12/16、公取委は本件を承認した。

(2003/5/30 公取委 企業統合事例 http://www.jftc.go.jp/ma/jirei/14nendo.pdf )

しかしながら、統合の検討を始めると直ぐに、両社の間に不協和音が出だしたとのことである。

新聞情報によると、経営統合に当たり、両社は「対等の精神」を理念に掲げたが、住友化学が時価総額(株価が15%弱の差で、株数は住化が三井の約2倍*)をベースに考えて主導権を取ろうとし、三井化学は文字通りの「対等」にこだわった。

首脳人事では三井化学は「対等」の証として共同最高経営責任者制を提案したが、住化が拒否した。

多くの点で妥協も行われたが(共同持株会社を設立し、半年後に持株会社が両社を吸収するという二段階方式は、法的に三井が消滅会社となるのを避けるため)、住化主導の色が濃く、三井では「飲み込まれる」という不安が高まったといわれる。

*株数:住友化学1,655百万株、三井化学 789百万株

2003/3/28株価:住友化学@418、三井化学@475

2002年末には首脳人事(社長には米倉弘昌住友化学社長、会長に中西宏幸三井化学社長)などが内定したが、統合比率で折り合えず、2003/3を期限に再交渉することで合意した。

しかし、その後も折り合えず、2003/3/31、統合計画の白紙撤回を発表した。

ポリオレフィン事業の合弁会社である三井住友ポリオレフィンについては、全体事業統合見送りの結果、両社が独自の事業戦略に基づき、それぞれポリオレフィン事業を推進していくことで合意し、2003/10/1合弁事業を解消した。

その後、住友化学はサウジのラービグ計画を、三井化学は出光興産との提携強化、ポリオレフィン事業の統合を発表する。

出光興産は創業以来、外部資本を受け入れない経営方針を貫いてきたが、2000年には株式の上場を決断、市場からの資金調達で財務健全化を目指す戦略に転換した。

2000年以降、12の金融機関を引受先として議決権のない優先株を発行し、計378億円の増資(当初資本金10億円)を実施したが、2002/4の新中期経営計画では、2006年度の株式上場を目標とするとした。天坊昭彦社長は「プライベートカンパニーからパブリックカンパニーヘの転換」「2006年の上場」など基本方針を明らかに、「製油所体制の見直し」「石油化学産業の地域連携による競争力強化」「選択と集中」などを骨子とする新中期経営計画完遂に向けて「結果重視、スピードの経営」を進めるとした。

最大の子会社である出光石油化学については、燃料油・石油化学両事業とも益々厳しいことが予想される中、両社の合併を視野に入れた燃料油・石油化学事業のインテグレーションの検討に着手していた。

なお、出光石油化学は2002/7にPS事業を旭化成、三菱化学のA&Mスチレンと統合することを発表、2003/4にPSジャパンを発足させている。

2004/2より、三井化学と千葉地区を中心とした競争力強化に向けて包括的な検討を開始し、2004/5、ポリオレフィンの事業統合について基本合意に達した。ポリオレフィンを実質的に三井化学に任せる結果、石油化学事業の大半は、化成品事業を中心に燃料油事業と密接なものになるため、原油から石油・石化製品までの一貫した事業運営、簡素な組織体制を構築し、より効率的な事業経営を進めることとし、2004/8に合併、出光石油化学は解散した。

なお、2005/10に金融機関や系列販売店を引受先とする総額750億円の第三者割当増資と自己株売り出しを実施した。すると発表した。うち522億円は新株を発行し、228億円は、子会社から取得した自己株式を売り出した。優先株は有償消却し、資本金を388億円からいったん1億円に減資したうえで、新株発行分を加えた523億円とした。

新日本石油では2001年、新日本石油化学にCRI推進室を設置し、グループをあげてCRI(石油精製と石油化学の一体化:Chemical Refinery Integration)を推進し、未利用留分の有効利用や統合LPの活用による製油所とスチームクラッカーの一体運営など成果を上げていた。

同社では石化事業における競争力の源泉は、これまで以上に原料面での優位性(量の確保とコスト競争力)に求められるという形に構造変化し、石油と石化の事業領域の境界もなくなりつつあると考え、国内最大の精製能力約120万BD という強みを最大限に生かすべく、原油から石油および石油化学製品までの一貫生産・販売・研究開発体制の強化を図ることとした。

2006/4日付で、新日本石油化学の管理部門、販売部門および研究開発部門を、会社分割の方法により新日本石油に統合し、製造部門は、製造会社たる新日本石油化学として存続させた。

三井化学は住友化学との経営統合計画の解消後、2004年2月に同じ千葉にコンビナートを持つ出光興産/出光石油化学と包括提携で基本合意した。

3社は、石油精製・石油化学事業の国際競争が激化するなか、これまで個別企業毎に行ってきた合理化等の取り組みだけでは限界があるとの共通認識に基づき、千葉地区における業務提携の可能性について予備的な検討をしてきたが、原料・留分から石化製品、また、工場基盤・業務を含めた幅広い領域にわたり、石油精製と石油化学という業種や企業の枠を超えた業務提携の検討を進め、千葉地区コンビナートの国際競争力の強化を目指すこととした。

この業務提携を具体化することにより、出光グループは石油精製と石油化学のインテグレーションを更に推し進め、「石油精製の高度化による原料・留分の付加価値向上」と共に、「製油所・石油化学工場のコスト競争力強化」を図る、三井化学は石油化学事業構造の抜本的な変革、即ち「分解原料の多様化」「プロピレンセンター化」「差別化」を促進するとした。

2004/11、三井化学と出光興産は4日、包括提携の一環として、千葉地区へ輸入するナフサを大型タンカーを使い共同輸送すると発表した。両社が千葉地区で中東から輸入しているナフサの量は、三井が年間230万トン、出光100万トンで計約330万トンあるが、大型船を共同活用することで輸送費の削減を図る。

2004/5、三井化学/出光興産/出光石油化学は三井化学と出光石化のポリオレフィン事業の統合の発表を行った。

(同時に出光興産による出光石油化学の吸収合併も発表した)

新会社は、三井・出光の包括的提携の一部として、両者の全世界におけるポリオレフィン事業を、生産・販売・研究のすべての面で戦略的に統合し、事業規模の拡大とシナジー効果の発揮による事業価値の最大化を図ることを基本的な使命としている。

| 新会社の概要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 社名 | ㈱プライムポリマー (2004/12発表) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 営業開始日 | 2005/4/1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 事業内容 | ポリプロピレン及びポリエチレン(LDPE、LLDPE、HDPE)の生産、販売及び研究 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 資本金 | 200億円 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 出資比率 | 三井65%、出光35% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 売上高 | 2,400億円(2004年度両社合算) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 生産能力 |

(PPは国内1位、PEは国内2位) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

事前相談を受けた公取委は、HDPE、LDPE、L-LDPE、PPの4分野のうち、統合後の市場状況,販売額シェア,順位から、特に競争に及ぼす影響が大きいと考えられたHDPE(市場シェア約25%・第2位)及びPP(約40%・第1位)の2つの分野につき,重点的に審査を行った。

(LDPEについては出光興産が製造販売していない。また、L-LDPEについては有力な競争業者が複数存在し、輸入圧力が認められる)

審査の結果、HDPEについては、有力な競争業者の存在、競争業者の代替能力、製品輸入の拡大等から、競争を実質的に制限することとはならないと考えられた。しかし、PPについては、上位2社が合計75%と著しく高いシェアを有すること、また、国内事業者に十分な供給余力がないほか、輸入圧力が十分に働いているとはいえない等の問題点があり、当事会社が単独で又は協調して競争を実質的に制限することとなるおそれがあるとした。

| これを受けて三井と出光は以下の対策を申し出た。 | ||||||||

| (1) | 第三者へのコストベースでの長期的引取権の付与 | |||||||

| 商社等との間で,コストベースでの長期(5年間又はそれ以上)の生産受委託契約を締結し,3万t/年のPP引取権を付与する。 | ||||||||

| (2) | 国内外メーカーへの技術ライセンス供与 | |||||||

| (3) | グレードの削減(3年間で2割以上削減) | |||||||

| (4) | コンプライアンスの徹底 | |||||||

|

||||||||

公取委は、この対応策が着実に実行された場合には、競争を実質的に制限することとはならないと判断し、承認した。

(2004/12/7 公取委発表 http://www.jftc.go.jp/pressrelease/04.december/04120701.pdf)

2005/4/1 プライムポリマーは営業開始した。

なお、出光興産中間決算(2005/11/15)によれば、特別損益に「事業移転利益」48億円を計上している。

2002/7、旭化成、三菱化学、出光石油化学の3社は、旭と三菱との合弁のA&Mスチレンと出光がそれぞれ展開しているPS事業を再編・統合するため、3社間での合弁会社設立で基本合意したと発表した。

厳しさを増す状況下で、事業の維持・発展のためには事業統合によって、設備の更なる統廃合を含む徹底した合理化を推進することが必要不可欠と判断したもの。

| 新会社の概要 | ||||||||||||||||||||||||||||||||||||||||

| 社名 | PSジャパン | |||||||||||||||||||||||||||||||||||||||

| 事業内容 | ポリスチレンの製造・販売・研究 | |||||||||||||||||||||||||||||||||||||||

| 資本金 | 50億円 | |||||||||||||||||||||||||||||||||||||||

| 出資比率 | 旭化成 45%、三菱化学 27.5%、出光石油化学 27.5% | |||||||||||||||||||||||||||||||||||||||

| 売上高 | 約500億円 | |||||||||||||||||||||||||||||||||||||||

| 生産能力 | (単位:千トン) | |||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

出光は出資比率は27.5%で、統合直後の2003/6に85千トンのプラントを停止、能力を130千トンから45千トンに落としており、実質的には旭化成に運営を任せた形となっている。

なお、A&Mスチレンでは能力的は大きな差があったが、出資比率は50/50としていたが、今回の再統合に当たって、三菱化学の出資比率は出光石化と同じとし、旭化成主導が明確になっている。

公取委は本件統合による合算販売数量シェアが45%弱、順位は第1位となり、上位3社累積シェアは約85%となるとしたが、ポリスチレンは競争事業者や輸入の供給余力があり、取引先の変更も容易となっている上、輸入が容易であり,国内品の価格の状況に応じて輸入量が増加する蓋然性が高く、輸入圧力が一定程度働いていると認められることから、競争を実質的に制限することとはならないとした。

(2003/5/30 公取委 企業結合事例 http://www.jftc.go.jp/ma/jirei/14nendo.pdf )

2003/4/1、 PSジャパン(PSJ)は営業を開始し、これにより日本のPSメーカーは東洋スチレン(ダイセル/新日鐵化学/電気化学)、日本ポリスチレン(住友化学/三井化学)、PSジャパン(旭化成/三菱化学/出光興産)の3統合会社と大日本インキ化学の4社となった。

なお、旭化成は香港にダウとの50/50のPS販売JV STYRON

Asia Ltdを設立、アジアでの販売を統合、中国の江蘇省張家港市では同じくダウとの50/50JVの斯泰隆(スタイロン)石化(張家港)有限公司を設立して2002/12からPS120千トンを生産している。

また、三菱化学はタイに 100%子会社(当初はTOAとのJV)HMT

Polystyrene (PS90 千トン)を持っている。

そのほかでは、三井化学(35%)がタイに Eternal Plastics Co., Ltd..(6万トン:三井物産 25%、Eternal 40%)、電気化学がシンガポールにDenka Singapore Private Ltd(80千トン)、出光興産がマレーシアにPetrochemical (Malaysia) Sdn. Bhd.(140千トン)、タ台湾に高福化学工業(出光興産 35%:GP 50千トン、HI 50千トン)がある。

2004/6、PSJの3社と大日本インキ化学(DIC)はポリスチレン事業を再編・統合することに基本合意したと発表した。

| 新会社概要 | |||||||||||||||||||||||

| 統合方法 | DICのPS事業をPSJに営業譲渡することにより統合 | ||||||||||||||||||||||

| 社名等 | 現行のPSJの社名、商標、本店等を継承 | ||||||||||||||||||||||

| 統合実施日 | 2004/10/1 | ||||||||||||||||||||||

| 資本金 | 60億円(現在のPSJの資本金50億円) | ||||||||||||||||||||||

| 出資比率 | 旭化成 40%、三菱化学 20%、出光興産 20%、DIC 20% | ||||||||||||||||||||||

| 売上高 | 約600億円 | ||||||||||||||||||||||

| 生産能力 | (千トン) | ||||||||||||||||||||||

|

|||||||||||||||||||||||

| * 事業統合に伴い、上記のうち一部の製造設備を廃棄する予定 | |||||||||||||||||||||||

最終的に公取委は前回と異なる判断を下した。PSJの場合は合算販売数量シェアが45%弱、順位は第1位、今回はシェアが約50%・第1位と、余り変わらないが、今回は

1.国内競争業者の供給余力がない中で競争業者が4社から3社に減少、一層高度に寡占的な市場になること、

2.輸入品による競争圧力が認められないこと、

(品質や供給面の問題があって一部代替できないユーザーがいること、

アジア市場の需給が逼迫していることにより輸出国に供給余力がない状態が当分継続)

3.新規参入の蓋然性が認められないこと

4.隣接市場からの競争圧力が認められないこと

により,ユーザーにおいて取引先を自由に変更することは極めて困難であり,ユーザー側に十分な価格交渉力がない状態にあることが認められ、下位メーカー2社との格差が拡大する結果、統合会社が単独でPSの価格等をある程度自由に左右することができる状態が容易に現出することとなると考えられるとし、競争を実質的に制限する恐れがあると指摘した。

(2005/4/1 公取委発表 http://www.jftc.go.jp/pressrelease/05.april/05040102.pdf )

実際には3社体制になることに対する不安を表明した需要家の意見も影響を与えているといわれている。

これを受けて、関係各社間で可能な限りの問題解消措置を検討したが有効な措置を採ることができないと判断し、2005/4、基本合意の解消、公取委への事前相談の取り下げを発表した。

なお、2002年10月に東レもABS樹脂でテクノポリマーへの統合を検討している旨の報道があったが、実現していない。

| 譲渡の内容 | |||

| 譲渡事業 | 熱可塑成形材料事業(営業権のほか、知的財産権、生産ノウハウを含む) | ||

| 譲渡事業売上高 | 約23 億円 | ||

| 公取委は以下の観点から競争を実質的に制限することとはならないと考えられるとした。 | |

| ・ | 各社の製品には品質差はみられず,競争業者には十分な供給余力が認められること、代替樹脂が存在し切替えの事例も多数みられること。 |

| ・ | ユーザーは複数購買を基本としており価格交渉力を有していると考えられこと。 |

この結果、2005/7からUMG ABSによる営業が開始された。

日本の合成樹脂は、もちろん全くの汎用品もあるが、ほとんどは需要家のニーズにあわせた特殊品で、しかも汎用品との間に余り価格差がない。

海外の場合はほとんどが大量生産の全くの汎用品であり、グレード数も非常に少ない。それを必要とする需要家に販売するだけで、特注のグレードの場合には追加コストをそのまま上乗せして販売している。

これに対して日本では需要家の様々な要求に応じて新グレードをつくっており、多くのグレードを切り替え、切り替え、生産している。

最近では、更に進んで、需要家のニーズに適したグレードを自ら試作して提案するという「提案型」マーケティングをおこなっている。例えば自動車のバンパーの衝突設備までつくって実験した上で、最適のグレードを提案し、供給している。

| 例 | 1 | 住友化学は樹脂開発センターの設立発表において、「樹脂・ゴム事業を、単に『素材を販売する事業』という発想にとどまらず、素材・加工法・製品設計までも包含した総含的な技術を開発することによって、ユーザーの視点に立脚した『ユーザーが必要とする機能を充足する事業』と位置付ける」としている。 | |

| 2 | 三菱化学は四日市事業所に『お客様への提案型研究開発施設』を新設している。 | ||

| 3 | 三井化学では「機能性ポリオレフィン分野では、世界的に定評のある当社の最新触媒技術や材料設計技術を駆使して、お客様のニーズに応える環境に優しい高品質ポリオレフィンを提供するとともに、成形加工技術のご提案などにも取り組み、お客様の新製品開発、コスト低減に貢献」としている。 |

しかしながら、(中国バブルまでは、)過剰能力を抱えたことによる過当競争の結果、これらの努力分を価格に上乗せすることが出来ず、十分な利益を計上できない状況にあった。

この点から考えると、中国バブルが弾け、海外製品が流入したとしても、流入するのは汎用品であり、高機能製品の国産品がなくなることはない。(但し、海外製品の価格に引っ張られて更に価格が下がる恐れがある。)