「ZEST再生への道」(添付)

1. 95~97年度の反省と今後の展望

2. 再建策

①親会社経営資源の相互補完

トクヤマに21万トンVCMの自製EDC化、住化にエチレン特価を要請

ゼオンに水島PVC停止要請(VCM停止検討も含めて。)

②地域連合案検討

西:チッソ、三菱

東:チッソ、呉羽、旭硝子

③再建策具体化に親会社と共同PJ編成

3.

当面の出血防止 (悲観的ケースとして98年度赤字 18億円)

① ZEST努力 415百万円

シェア拡大(親会社出資ユーザー)

100百万円

割高口銭引き下げ

50百万円

輸出用エチレン特価

50百万円

組織簡素化、人員適正化

215百万円 (24名減、長岡氏含む)

② 再建策前倒しとしての親会社支援 465百万円

自製原料特価率均一化 100百万円(損益平準化方式導入の前段階)

割高ポリマー加工費削減 265百万円(加工変動費、固定費)

工場管理費削減 100百万円(1工場70百万円→50百万円)

③ 98年度のみの緊急避難 1,000百万円

VCM固定費負担額の軽減 560百万円

VCMエチレンTVAの拡大 440百万円

本案に対し、住化からは「長期的に成長を目指すとしても、一時的には縮小してもよいのでは」との意見が出た。

98/6/30 株主総会、取締役会

長岡常務はゼオン嘱託 兼 ZESTの非常勤取締役となり、ゼオン側でZESTの再生計画に取り組む。中山が企画と管理を担当。

その後、親会社間で対応を協議

98/9/14 親会社で以下の合意書を締結

〔1〕赤字圧縮のため過剰設備を縮小し、VCM西1工場、汎用PVC東西2工場とすることを目指し具体的な行動を起こすことを合意する。

〔2〕

①上記〔1〕に関連する工場の休止損失等については、基本的に親会社間で負担し、その負担比率に関しては別途協議決定する。

②VCM 1工場化によって生じた受益部分に関しては、ZESTに還元する。

〔3〕ZESTは収益改善のため、更なる合理化計画を策定し実行する。

〔4〕上記によるZESTの経済効果を策定し、その予想損益に基づき黒字化のためのF/Sを行い、今後のZESTの経営方針について親会社間で協議決定する。

合意書添付資料:

98/9/22 役員会で再生計画を議論

中野社長

問題は山陽モノマー。ゼオン、旭化成、チッソのJVで、休止した場合には山陽エチレンのエチレン、岡山化成の株主の大曹(エピクロ)の塩素、チッソ向けVCMなどをどうするか問題は大きい。

旭化成と三菱の提携交渉もからむ。

VCMを止めてEDCの生産を続ける案も考えたがうまくいかない。

山陽モノマーの場合は人の問題もからむ。

これらをやってもまだ赤字。業界秩序をなんとかしないと。

98/9/29 社内で内々で水島工場休止対策を検討。

水島製造品の徳山、千葉での製造可否

品質面(製造設備の違い)

生産能力(グレードミックスを勘案した実能力)

サイロ不足(グレード数の増加)

注 親会社には汎用品である水島品はすぐにでも他工場に切替可能との意識があった。 2000/3水島停止案には強い批判が出た。

98/10/5 親会社/ZEST 打ち合わせ

水島を休止する前提で問題点を明かにし、F/Sを行うことを決める。

ゼオンより、山陽モノマーで相手と相談するのに1ヶ月は欲しいと。

ZESTは合理化を優先して検討。

水島休止の損益をZESTで計算。

98/11/18 社内打ち合わせ

1. 販売面での業績改善

1)シェア 目標未達(価格等)

2)口銭 98/上予算ベースで6百万円/月カット、減量でも50百万円は達成。

伊藤忠は 4.7%を4.1%に。(→関係悪化)

2. 減員問題:これ以上は無理。

3. 水島休止FS

汎用品損益 -2,082→ -1,303百万円(水島固定費減10億円、追加費用3億円) 設備投資10億円(うちサイロ9億円)

4. 工場合理化:汎用はもともとこれ以上は無理。

98/11/19 親会社・再生PJ

(1)ゼオンから山陽モノマー経過報告

旭化成には以下申し入れた。

「PVCの国内需要は期待できず1工場閉鎖せざるを得ない状況にある。PVC事業を続けるには、余剰設備を処理してVCMから一貫したコストを下げないとやっていけない。PVCマイナス35円で、ポリマー市況にスライドする価格でないと事業を続けられない。3月が定修時期であるが、定修に費用をかけたくない。」

PVC閉鎖を水島といいきっていない。なぜ、山陽VCMを止めるのか説得性がなくVCM停止を一方的に通知するわけにはいかない。

このままでは進展しないので、タイミングをみて別のルートも検討している。

(2)ZEST再生PJ報告

長岡:水島PVCの休止効果を算出した。

工場集約・最適化生産による効果は約6億円である。最終的に汎用PVCの加工費は平均で@30.3。但し、PVC/VCM値差が@24.4あるので赤字@5.9で△13億円。

償却の終わる2002年の数値であり、償却を加えると△26億円。

石飛:サイロ等に10億円の投資ができる状況にはないのでは。

長岡:投資の負担の影響下は△1億円で、サイロがないと物流関連コストのアップになる。

98/11/26

中野社長が香西社長を訪問し、大洋塩ビと提携の話をしているので暫く待って欲しいと。

98/12/24 取締役会で各社社長より以下の発言あり。

サイロは何故必要か? 水島のサイロは利用できないのか?

なぜ切り替えに1年かかるのか?

半年くらいでとめられないか。1ヵ月でも早く止めることを考えよ。

営業を減らすのはどうか。人数ではなく質と基本方針。

工場合理化はまだやることはあろう。

役員会のあと3社長だけで

約45分議論。

中野社長から大洋塩ビとの共販構想(大洋は販売会社のためZESTを製販分離し、販売を一体化)の説明があった。

結論は「ゼオンが窓口となり東ソーと交渉することを了解」、更に、「チッソと一体化の交渉をすることも了解」。(チッソが水俣等を停めるなら考えても)

99/1/19 社内WG

親会社社長意向を入れ、努力目標として99/秋水島停止とした。(のち無理と判明)

検討事項以下のとおり。以後、頻繁に会合をもち、具体的な問題点を順次詰める。

99/1/19

サン・アロー工場長から徳山工場合理化案の説明。

内容:VCMとPVCの制御室を統合し人員を削減

2D工場の半自動化などでグレード切替を効率化→在庫削減

老朽化した2D工場のDCSを同時に更新。

投資はVCM側 135百万円、PVC側 575百万円、DCS更新

220百万円。

99/1/29 親会社会

決算対策として、税務上の「子会社支援」の承認を得て赤字を親会社が負担する案を検討していたが(別項)、住化、ゼオンとも、①4年間の赤字負担のコミットは社内で通らない、②それなのに税務に申請するのも通らない、として否決した。トクヤマは赤字を出せばよいとするも債務超過は困ると。

これにより赤字決算必至となり、減資or評価減が必要となる。

99/2/17 ZEST社長会

中野社長から東ソーとの新会社設立案(添付)を説明。

大洋塩ビ等との大合同、99年4月スタート

第一次販売会社(含む研究開発部門)→ 将来は生産設備統合する

出資比率:ZEST 50%:大洋50%

他はその都度

中野社長:東ソーとしては「先ず自分の整理をする必要があるので待って欲しい、但し、業務提携はやりたい」としている。

アライアンスをするとしても烏合の衆では駄目。集まって強くなる方法があるのか、一緒に検討したい。

園田専務:集まってもシェアダウンになるのでは。

三浦社長:シェアダウンは困る。なんとかシェアをアップして欲しい。

新会社構想をどう進めるか。持ち帰り回答することとなった。

①断念する→ソフトランデイングによる撤退へ

②再度交渉

9月末までにZESTとチッソはリストラ推進、

旭硝子/呉羽への働きかけ

(大洋塩ビは諸課題について親会社の合意を得る)

注 99/8/5の化研フォーカスに「塩化ビニル樹脂産業に将来はあるかという疑問への回答」という題で、2/17社長会提案「塩ビ新会社構想への対応」の内容がそのまま掲載された。

99/3/11 親会社会

累損は減資で対応する。

→ 赤字負担はしない。自然体。

銀行融資を切られる可能性 → 親会社融資を考える。

99/3/15

ZESTの公認会計士監査の席上、山口監査法人からトクヤマがZEST株の評価減をすることを明言。(実価評価)

これにより太田昭和がゼオンに評価減を勧告することは確実となった。

これを受け、ゼオンでは本年度において100%評価減をすることを決定。

なおVCM価格による損益調整も考えたが、サン・アロー側の問題で困難になった。

サン・アローとしては評価減で14億円(のみ)を準備(70億円x20%)。

仮に10億円の損益調整をすれば評価減は12億円(60億円x20%)で済むことになるが、サンアローとしてはVCM調整のための原資の残りは2億円しかない。サンアローのVCM比率はもっと高いため、VCMでの調整はできないことになる。

この頃 ペーストをどうするかが問題となった。

ゼオン、住化はペーストの採算、高岡の立地上の問題、トクヤマのペースト事業の経験の無さ、今後の環境問題等から、トクヤマは引き受けないと考えた。

このため、ゼオンではペースト事業をゼオンとして買い戻し、順次撤退していく案をつくり、予算も用意した。住化もその場合の愛媛の処理(ゼオンからの受託等)を考えた。

しかしトクヤマでは「ペーストは続けてやって欲しい」とのゼオン要請を受けた。

99/3/19 & 3/23親会社会で交渉

・出資比率:減資後の増資は2段階とし、99年度でトクヤマ4:他社3ずつ

翌年の増資で比率を70:15:15とする。

*その後、住化、ゼオンは連結対象外の14.5%とした。

(出資15%以上で製造受託等をしておれば、持分法対象となり、連結損益に計上)

・赤字負担:99年度のみ

・本年度決算:自然体(但し債務超過にはしない)

99/3/25 親会社会

損益負担については以下のとおりで一応決着。

(ZEST=トクヤマとし、ゼオンと住化のコントリのみをZESTに反映させた)

山陽塩ビモノマーの損失についてゼオンは分担を希望し、他社は拒否。

結局、取締役会の前の決着を見ることが出来なかった。(4/5

最終決着)

今後の経営はVCMを含め、トクヤマが行うこととなった。

99/3/30 取締役会

社長挨拶

4年経過し、その間業界安定を図り、コストダウンを行い、2度の値上げでなんとかトントンを狙うところまできた。しかるに大不況で、親会社から応援をもらいながら債務超過となったことにお詫びする。

中野社長から再生計画の中間報告

経営主体として債務超過となったことに責任を感じる。

今や塩ビ事業は電解大手との一体の中でしか採算は取れない。

水島VCM、PVCの休止(90名、固定費合計16億円/年)、事業統合検討を行った。

当初は新体制構築後にトクヤマに委譲をしようとしたが、間に合わないため改組を優先する。

VCM工場停止損失の扱いの合意を前提としており、これが未だ取れていない。

三浦社長

困難な状況の中でここまで来たが、本当は今日決めたかった。

今後も3社の枠組みを維持し協力関係を継続して欲しい。

ZESTはリストラしても大きな赤字で、これをどうするのか。トクヤマが主体になってもなんともならない。社内でも本体がゆらぐと深刻に考え、止める案も考えた。

3社協力でやりたい。

99/4/5 親会社会で各社負担額 決着

水島PVC休止損の負担折り込み(VCM休止損は含まず)

これで一件落着と考えたが、トクヤマから急に借入金の保証の継続要請が出た。

トクヤマ社内の根回し不足で財務が全額保証など出来ないと反対したもの。

住化、ゼオンは今後の運営はトクヤマ責任のため保証継続はありえないと反発。

99/4/7 財務担当会議

トクヤマ 提案:

・DES設備資金

旧出資比率で5年後の返済まで保証継続

・ 短期運転資金

赤字見合い:

旧出資比率で保証(増資と将来の黒字で残高がなくなるまで)

実質の運転資金:

新出資比率で保証(残高がある限り永久)

・今後の損益で発生する赤字資金

トクヤマ負担

これに対し、住化・ゼオンからは、

・今回の基本合意は、出資とコントリで今後の資金リスクなしと理解、リスクが永久に続くのでは、基本合意から外れる

・2000年3月期(水島停止時期)までは、何らかの対応も必要と覚悟

・基本合意との整合性をとるには、トクヤマの裏保証ぐらいしかない。

と反論。

99/4/15 3社会議

協議の結果、後日確認を条件として、つぎの通り基本合意した。

1.当面の資金繰り(期間:1999年4月30日~1999年7月31日、3ヶ月間)

(1)金額 :120億円

(2)調達責任 :旧出資比率(ゼオン:40%、住化:30%、トクヤマ:30%)

(3)基本条件 :親保証無しを条件として交渉する。

2.1999年7月31日~2000年3月31日(8ヶ月間)

(1)金額 :約80億円(トクヤマ/ZEST間で、資金繰り予想を見ながら決定)

*後日100億円に修正(VCM支払い延長分を戻さないことを条件に)

(2)調達責任:新出資比率(ゼオン:29%、住化:29%、トクヤマ:42%)

(3)基本条件:親保証無しを条件として交渉する。

3.2000年3月31日以降の資金手当(長期設備資金、短期運転資金、赤字資金)

(1)設備資金(保証状差入済)

①借入残 :1998年度末(35億円)、1999年度末(26億円)

②期限 :2003年6月末日

③保証責任:旧出資比率(40:30:30)(現在の保証をそのまま継続)

(2)短期資金(正常運転資金)

①要調達額 :48億円(2000年3月31日時点)

②資金調達責任:トクヤマ100%

③資金調達額 :トクヤマ・ZEST間で協議の上決定すること。

(3)赤字資金(長期性資金)

①残高推移 : 1999/3/31時点 一 72億円

1999/6/30時点 ― 32億円

2000/3/31時点 ― 52.2億円

②要調達額 : トクヤマ提案(下限122億円、上限52.2億円)

*2000年3月末払込み予定の増資額40意円の資金使途如何

③調達責任 : 旧出資比率

④調達条件 : 6ヶ月毎に減額、2003年6月末時点で完済

(4)事業リスクの保証

・3社間で新契約

・契約書中に、つぎの条件を盛り込む

・

設備資金ならびに赤字資金について、「ZESTが事業継続できない」事態が発生した場合、その時点で3社が抱える保証債務額については、トクヤマが責任を負い、他の2社の代位弁済義務から放免する

4.減資・増資タイミングおよび増資資金払込み時期

減資増資決議の日から当該決議承認の日の間の期間中。

5.対銀行説明

4月19日に3社財務とZESTとの間で協議し、具体的説明内容を決定する。

99/4/19-22 銀行説明

親会社間の合意を受け、銀行に再生計画を説明(丸秘扱いで)し、今後の借入に関しては、正式決定があり次第、親会社も含めて各銀行と協議させていただきたいとするとともに、4月末の短期借入金については従来のまま継続をお願いした。

新第一塩ビ㈱ 再生計画

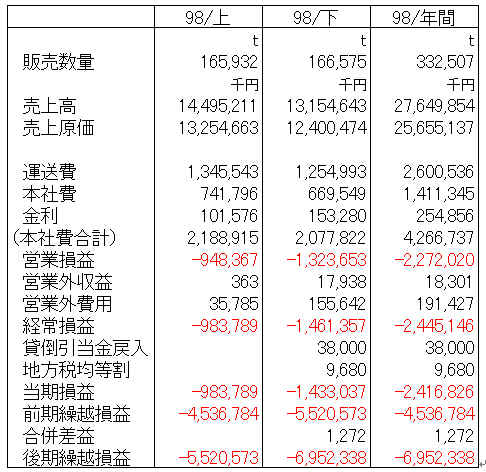

1. 1998年度損益(予想)

1998年度 -24億円、年度末累積損益

-69億円(資本金 70億円)

2. 再生計画

1)減資増資

70億円全額を減資し、80億円の増資を行う。(累損一掃、財務体質強化) 減資:99/6月目途

増資:同時に 40億円、2000/3月目途

40億円

2)出資比率の変更

ソーダメーカーの㈱トクヤマ主導の会社に変更

日本ゼオン、住友化学は引き続き 全面支援

3)PVCのS&Bと提携

水島工場(120千トン)の停止 2000/3目途

当面は需要に合わせた生産

不足分、需要増加見合いについて、他社と提携し、製造委託

4)VCMの供給体制 抜本策を講じる(詳細 検討中)

これに対して興銀から依頼状の要請があり、保証を意味する文言を抹消し、3親会社及びZESTの社長連名で各行に提出した。

お願い

ご承知の通り、景気低迷の煽りを受け塩ビ業界につきましては大変厳しい状況が続いております。このような状況下、新第一塩ビ(株)につきましては99/3期決算にて大幅な赤字決算を余儀なくされます事から、今般、親会社3社にて検討の結果、下記日程にて抜本的な支援策を策定、実施する事で合意致しました。

つきましては、上記事情にご配慮いただき、新第一塩ビ(株)が貴行より借り受け1999年4月30日に期日が到来致します

2,020百万円の当座貸越につきまして、7月末迄(3ヵ月)現行条件でのお借換をお願い申し上げます。

記

1.1999年5月末迄に抜本策を検討の上、親会社3社による具体的な支援策を決定する。

2.1999年6月末迄に減増資を実施し累積損失の解消及び財務体質の強化を図る。

以上

99/4/26 取締役会で再生計画を説明

再生計画の実施については別項(「再生計画の実施」)参照

呉羽枠の買い取りについては1997年度の「呉羽との3CV交渉」参照。

98/3/25付けで上記契約に調印、3/30 呉羽持分を買い取り、ZEST100%子会社とした。

呉羽に大しては98/上期 7.5千トン、下期 5千トン、99/上期

2.5千トンの製造受託を行い、従来どおりの固定費保証ベースとした。

第一塩ビ製造は98/10/1付で合併することとし、手続に入った。

合併に際しては債権者(単なる借入先だけでなく、製品購入権をもつ需要家などを含む)に対して催告が必要だが、一般紙に公告する場合はこれが不要となる。

ZESTは定款で公告は官報のみとなっているため、定款を変更し、「合併に関しては日経にも公告する」とした。

3/30取締役会で臨時総会召集を決議

4/13に臨時総会で定款変更決議。

6/30株主総会で第一塩ビ製造の合併(10/1)を決議。

7/1合併公告

合併並びに資本減少公告

平成10年6月30日開催の甲の定時株主総会及び同日開催の乙の定時社員総会において、左記会社は合併して、甲は乙の権利義務一切を承継して存続し、乙は解散すること、並びに甲は乙の全持分を所有しているため、本合併により新株の発行および資本の額の増加は行わないことを決議いたしましたので、この決議に異議のある債権者は、本公告掲載の翌日から一箇月以内にお申出下さい。

平成10年7月1日

住所 東京都港区西新橋一丁目五番十三号

甲 新第一塩ビ株式会社

代表取締役社長 佐伯 康治

住所 東京都中央区新川二丁目二七番一号

乙 第一塩ビ製造有限会社

取締役社長 河内 哲

98/5/14 常務会で第一塩ビ製造の設備資金借り換えの件の承認。

第一塩ビ製造は1993年頃に開銀と各社推薦の市中銀行8行から融資を受けた。

市中銀行は2段階で借り入れたが、後半では第一勧銀が減額を主張したため住銀のシェアが増えた。親会社が原価で引き取る構造から、保証はつけなかった。(開銀は工場財団)

なお運転資金は住銀からだけとした。

第一塩ビ製造は原価ベースの引き取りのため返済は償却ベースとなるため借入期間は長期になる。開銀は最終返済2001/11としたが、市中銀行の場合は長期貸付は5年基準であるとして、1998/6に借り換えすることとした。たまたまこれがZESTによる吸収合併の3ヶ月前となった。

98/6/末の長期借入金残高は以下の通り。(単位:千円)

住友 1,194,000

興銀 877,500

住友信託 454,000

第一勧銀 370,000

富士 370,000

安田信託 206,000

三和 176,000

市中銀行計 3,647,500

開銀 506,000

合計 4,153,500

富士、安田信託は呉羽枠であることから、返済で完了とした。開銀は合併時にZESTの借入に名義変更した。

市中銀行分は3,650百万円を改めて借り入れすることとした。しかし一勧は運転資金の借り入れ条件を変更しなければ借り換えに応じないとした。

協議の結果、運転資金の条件を変更の上、第一塩ビ製造分はZEST比率で借り替えることとした。(ZESTの当初の設備資金は98/7/31

に完済している。)

第一塩ビ製造分 融資期間5年

利率はTIBOR+0.6%

固定(従来並み)

(出来上がりで約

1.825%)

親会社保証(従来は保証なし)

運転資金 利率 短プラ+0.2%

(出来上がり 1.825%)

〈従来 1.435%〉

保証なし

98/9/24

千葉工場2CVプラント休止 (1970/7にスタートしたもの)

98/10/1 第一塩ビ製造を吸収合併

同社借入金の引き継ぎ

ベトナムでは第1号の塩ビ工場としてMitsui

Vina Plastics & Chemicalが設立された。

三井化学 36%, 三井物産 10%,

Thai Plastics & Chemicals(TPC、タイ)24%, 現地30%

PVC能力は80千tで三井東圧法で98年に竣工した。

原料VCMはマレーシア(Vinylchloride Malaysia)から持ち込むこととした。

*なおベトナム政府が輸入品への関税引き上げに消極的だったことから採算が取れず、三井グループは2000年にTPCに株を売り撤退した。

これに対して第2工場として

Occidental 40%, 丸紅 30%, 現地30%で富美(フーミー,

Phu My) Plastics & Chemicalsが設立された。

2002/3Q目途にPVC100千tを建設する計画

第2期でVCM、第3期で塩素、エチレン、EDCも製造するというものであった。

(当面は原料VCMは米国の丸紅オキシJVのオキシマールから持ち込む計画)

1996/8 丸紅から技術供与の要請があり、ZESTではSCECと組んでオファをした。

1996/6 にOccidental が撤退を決定、Occidental

の代わりにマレーシアのPetronasが肩代わりした。(同社はベトナム政府の石化計画のアドバイザー)

1998/5 現地で技術説明を行った。

しかしその後、Petronasの検討に時間がかかり、その間ZESTも再生計画で研究人員の削減が行われ、本件に予定していた研究員も帰任した。

99/2 ペトロナスから技術の候補としてZEST、チッソ、EVCとVinnolit(Hoechst/WackerのJV)を選んだとの通知があったが、国内で忙しいとして断った。

*2000/5

丸紅撤退、ペトロナスが50%, 現地PetroVietnam

43%, Tramatsuco 7%となり、韓国の三星エンジニアリングが建設を引き受けた。

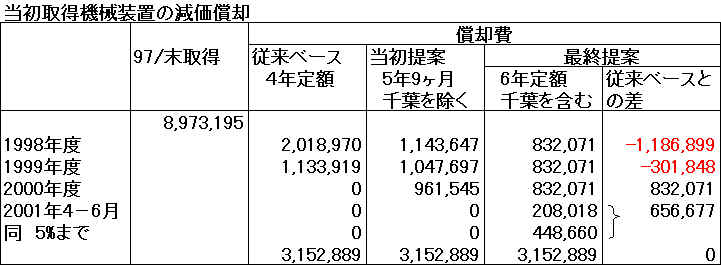

ZESTは95/7/1に親会社から製造設備の譲渡を受け、機械装置については中古耐用年数として4年の定額償却を行ってきた。

損益対策として耐用年数の延長を検討した。

98/7 公認会計士に以下の通り説明

水島工場、高岡工場、徳山工場、愛媛工場の機械装置のうち、中古耐用年数適用分の耐用年数を変更する。

これらは1995/7/1に親会社から譲渡を受け、中古耐用年数4年の定額償却を行ってきたが、これを実質ほぼ6年(具体的には2001年3月末で5%まで償却)に変更する。〈その後、修正耐用年数を6年(2001/6月末で5%)に修正〉

但し、1998年3月末(97年度決算)までの償却費は変更しないこととし、残りの要償却額をそれ以降で均等償却する。

千葉工場については当該設備(2CV)は本年秋に休止すること、第一塩ビ製造 (98/10月に吸収合併予定)設備は中古耐用年数を採用していないことから、変更対象外とする。〈その後、千葉工場(2CV)も含める。〉

理由:

・通常は長期間にわたり順次設備を建設するため定額法を採用すれば長期的に上記の形となるが、当社の場合、5工場を同時に取得したため、中古耐用年数終了時に償却費が激変するという異常事態の可能性がある。

・各工場の設備には新旧あるが、一定の補修を行えば物理的には長期間の使用が可能である。

・当初は、黒字化達成及び設備資金返済完了(98/7月末)後には最適生産構造の確立を目指しS&Bを行うこととしていた。これが実現すれば中古耐用年数による既存設備の償却が完了する頃に新設備の償却が始まり、償却費負担が均等化されることになる予定であった。当面S&Bは考えられなくなったが、出来るだけ早く老朽設備のS&Bを実現したい。実現までに最低3年の期間は必要である。

・以上から中古資産の「経済的な耐用年数」を合計6年に変更したい。

但し、これまでの償却については、その当時の判断としては正しいためそのままとし、残りの償却費を残り3年間で均等償却する形をとりたい。

本提案に対し、朝日監査法人、山口監査法人は賛成したが、太田昭和監査法人は難色を示した。

最終的にはいろいろの資料を提出し、了承を得たが、「後になって親会社から訴えられると困る」として親会社社長の承諾書の要求があった。

これに対し、親会社社長がZESTの取締役であることから、取締役会で報告し了承を得ることとした。

99/3/30 取締役会で報告し了承を得た。

なお99/5/19に再生計画を発表したが、太田昭和監査法人からは水島工場停止であれば耐用年数変更はおかしいとのクレームがあった。これに対してはとりあえずは休止を決めただけとした。なお、トクヤマ主体への変更に伴い、99年度からは共同監査をやめ、山口監査法人の単独監査に切り替えることも伝えた。

なお旧第一塩ビ製造の設備(3CV)は1993/7から8年定額償却を行い、98/10/1に吸収合併したが、そのまま定額償却を続けた。偶然ではあるが、2001/7に他の引き継ぎ資産と同時に10%まで償却した。

2001年度は期中に償却が終わるが、年間償却費を上期、下期で平均負担とする。

――――――――――――――――――――――――――――――

ゼオン、住化、サン・アローと呉羽化学は共同研究により内部ジャケット方式での生産を確立し、第一塩ビ製造のプラント(3CV)を建設した。

内部ジャケットそのものは呉羽の特許(神鋼パンテックと共同出願)であるが、呉羽ではこれによる短時間重合を実現できず、単なる重合槽として使っていた。

佐伯氏がこれに目をつけ、共同研究の対象とし、短時間重合を可能にした。

4社は共同で14件の特許(用途特許)を申請した。

一部は単なる処方の特許だが、大部分は内部ジャケットによる短時間重合の方法の特許である。

16件のうち2件(処方特許)を除き、全部が認められた。

内部ジャケットに関するもののほとんどは三菱化学等が異議申し立てをしたが、それを斥けて認められた。

三菱化学は四日市で神鋼パンテックの内部ジャケットを使ったテスト機を導入したが、特許侵害を恐れてか、三菱特許の温調エレメント方式と称する内部ジャケットを住友重機械に作らせ、水島工場と東亜合成川崎工場に各10万トンプラントを建設した。

(他に徳山積水が神鋼パンテックの内部ジャケットによるプラントを建設)

ZESTの特許が順次取れるにつれ、三菱化学の特許侵害をどうするが議論になった。

問題点については98/10の常務会での説明(添付PowerPoint)を、またZEST特許の内容については添付資料(四社共願特許)を参照。

呉羽・神鋼パンテックの内部ジャケット特許(物質特許)はジャケットの構造を規定しており、温調エレメントは明らかに違っている。

しかしZESTの用途特許は単に「内部ジャケットを使って」となっている。

ZEST主張は温調エレメントも内部ジャケットであることには変わりはないということで、相手の資料からもそれが言える。(但し裁判になってどうなるかは分からない)

PVC新型重合槽の開発 住友重機械技報

(Vol.44 N0.132 Dec.1996)

「反応熱除去の従来技術としては、外部設置のジャケットから冷却して反応熱を除去する外部ジャケット式重合反応器が一般的に用いられている。(しかし重合反応器の大型化は伝熱性能を阻害する結果を招いている。)(このため)内部ジャケット構造と呼ばれる技術が実用化されている。しかし適用されているのは重合反応器の直胴部のみであり、攪拌翼周りの吐出流が早く伝熱性能が最も高くなる領域である下鏡部は従来構造のままで改善されていない。

当社では、伝熱面の薄肉化を図り伝熱抵抗を減少させた温調用のエレメントを重合反応器内に設置することで高い伝熱性能を実現させるものとした。

」

ZEST特許は内部ジャケットでいろいろの条件下で短時間重合を行うというものであるが、もう一つの問題は三菱がその条件下で短時間重合を行っているかどうかということである。

上記PowerPointでも触れているが、最近の法改正で当方に有利になりつつあるが、基本的には特許侵害の事実は原告側が証明する必要がある。この証明は基本的には難しい。

98年秋に各社の特許担当者に意見を聴取した。

ゼオンは積極的であったが、呉羽や住化は立証不能として消極的で、呉羽は裁判までやる気はないとした。

* 本特許は4社の共同特許で、ZESTは3社からは独占実施権をもらっているが、特許法上の届け出をしていないため、特許法上は依然として4社が訴訟の窓口となる。

なお私的に三菱化学の塩ビ事業部長に投げかけたところ、特許には自信があり、徹底的に争うとのコメントがあった。

(他方、三菱の技術者からは訴えられたらどうするか悩んでいるとのコメントや、東亜合成社長からは三菱の技術と思っていたら違うらしいねとのコメントもあった)

検討の結果、暫く様子を見ようということとなった。

トクヤマ主導になってからもこの立場に変わりはない。

98/11/30 4社会で耐用年数変更を決定(千葉工場も同様処理)

損益対策についてゼオンから税理士に相談した結果として「子会社支援」の提案。

*子会社支援:法人税基本通達 9-4-2

子会社等を再建する場合の無利息貸付け等

(無利息・低利融資の他に、債権放棄、資金贈与、経費負担等の方法による利益供与も同様)

条件:

・

業績不振に陥った子会社等の倒産防止

・ 合理的な再建計画

①支援額の合理性

②支援者による再建管理

③支援者の範囲の相当性

④支援割合の合理性

平成10年4月24日に公表された政府の総合経済対策において、景気回復の阻害要因となっている不良債権問題の抜本的解決を図るために債権債務関係の迅速・円滑な処理を推進することが施策として掲げられ、その一環として、「合理的な再建計画に基づく債権放棄により発生する損失は税務上損金の額に算入される旨の一般的な取扱いにつき、一層の明確化を図る」こととされた。

98/12/25 顧問税理士を訪問し意見を聞いた。

藤井税理士のコメント以下のとおり。

1.国税局の事前承認をとることが必要。

2.親会社だけの援助の場合は問題とされる。

(銀行が金利一部免除などやる場合は絶対大丈夫だが。)

親会社だけの場合は先ず減資増資をやればよいではないかということ。

3.国税としても事前承認するためには、必要性や妥当性を厳密にチェックする。

申請しても再建計画の手直しなど要求される。

やり取りに1ヶ月程度は見ておく必要がある。

99/1/12 4社会で、ZEST作成の国税局への「ZEST支援」申請案骨子を説明

再建計画を説明し、黒字に転化するまでの数年間の赤字を親会社が支援し、損益をゼロとしたいというもの。

「ZEST支援」申請案骨子

1.親会社及びZESTの対応策

1)基本的考え方

国内のPVC需要は将来的には回復、増加が期待される。またトクヤマの塩素を核とする原料VCMは十分競争力を持ち、また一体化前に親会社が共同で開発した重合技術はその高生産性で他社技術に勝っている。

更に2001年には親会社から引き継いだ機械装置が同時に償却が完了する(従来の対応償却費 年間27億円)

これらの点から、この難局をなんとか切り抜ければ、十分生き残れると考えている。

逆に事業を止めねばならない場合の影響は大きい。

・ ZEST社員73名と工場の直接従事従業員約150名、は親会社側も不況で苦しむ中で、親会社に引き揚げても新しい職はなかなか見つからない。

・

特に高岡工場の場合はほとんどがPVC関連のため工場全体が成り立たなくなる。

・

また原料のVCMも供給過剰であり、輸出も採算的に難しいため、休止せざるを得なくなる。

・

VCMの休止は原料エチレンの消費が減ることを意味し、特に塩ビ依存の高い出光石化などではエチレンコンビナートの運営そのものに支障を生じる恐れがある。

・

PVC全体としては供給過剰ではあるが、特定品種、グレードについては他社が生産していないものがあり、需要家に大きな影響を与える。特に壁紙などのペースト塩ビについてはメーカーが4社しかなく、ZESTが最大のメーカーのため、一転して大きな供給不足となり大混乱が生じるのは必至である。

(平成9年度 全国ペースト需要 138千トン、うちZEST

51千トン)

以上の点からなんとしてもこの事業を継続する考えであり、以下の再建計画を樹立した。

ついては、この再建計画が功を奏するまでの数年間について、発生する赤字を親会社が支援し、累積損失の増大を阻止したいと考えている。

2)再建計画の骨子

①

PVCと原料VCMの老朽設備を休止し、需要に見合った供給体制とし、現在の販売数量、販売価格でもやっていける体制をつくる。

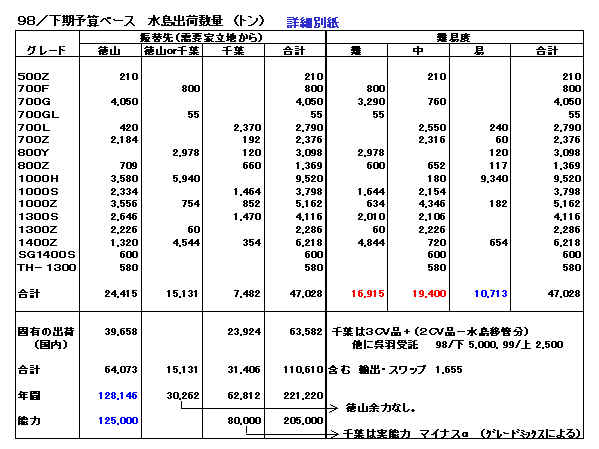

具体的にはPVCでは既に千葉の老朽設備(35千トン)を昨年9月に休止したが、可及的速やかに汎用品生産工場である水島工場(120千トン)を休止する。

水島生産品は、残る千葉工場、徳山工場に移管するとともに、不採算の輸出は取りやめ、更に不足するものは他社に委託する。

VCMについては千葉の千葉塩ビモノマー、水島の山陽モノマーを休止し、徳山のサン・アローのVCMをフル稼働させる。

以上の処理により機械装置の償却の完了する2001年度には黒字に転化する。

② 更なる合理化

徳山工場 VCMプラントとの一体操業、その他

③ 更なる業界再編成の追求

現在の苦境はZESTのみの問題ではなく業界全体の問題で、原料面で強みがある会社や、他の事業の利益でカバーできる会社など、ごく少数のメーカーを除けば、どこも破綻の危機に直面している。

老朽設備を休止するとしても単独ではやり得ない場合が多い。

このため他のメーカーとの間で一体化や他の形での提携の交渉を行っている。

これが実現すれば、他の老朽設備も休止してコスト競争力のある新鋭設備で供給できることとなり、①の効果が更に高まることとなる。またメーカー数が減ることで無駄な競争がなくなり、市況の安定にもつながる。

2. 親会社支援策

以下の処理により黒字に転化するまでの数年間の赤字を親会社が支援し、損益をゼロとしたい。

99/1/29 親会社会で、本案否決。

住化、ゼオンとも、①4年間の赤字負担のコミットは社内で通らない、②それなのに税務に申請するのも通らない。

99/3月に入り、各社とも年度末にZESTの株式を評価減する可能性が出てきた。

1. トクヤマ

4/1にサン・アローを吸収合併するが、合併に当たってはサン・アローの資産を時価評価する必要があり、ZEST株式をZESTの実価で評価する用意。

この場合、トクヤマ(10%)についても同様の処理をする。

2. ゼオン

太田昭和が評価減の問題を取り上げている。特にゼオンがやらずに、他社が評価減をするのは困ると。

ゼオンとしても株が上がってきたので決算対策が楽になり、評価減の可能性の検討を始めた。

3.住化

他社の動きとは無関係に健全性の立場で評価減をする方向。

99/3/15

ZESTの公認会計士監査の席上、山口監査法人からトクヤマがZEST株の評価減をすることを明言。(実価評価)

これにより太田昭和がゼオンに評価減を勧告することは確実となった。

これを受け、ゼオンでは本年度において評価減をすることを決定。