|

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2007/9/17 Blackstone、藍星グループに出資

中国の国有企業のChina National Chemical Corp.(ChemChina:中国化工集団公司) と投資会社のBlackstone Group は9月10日、スペシャルティケミカル分野でのグローバルリーダーをつくるための戦略的提携を発表した。

Blackstone はChemChina の100%子会社のChina National Bluestar (Group) Corp. (藍星グループ)の20%を6億米ドルで取得、2人の役員を派遣する。

藍星グループでは化学分野での投資で資金を必要としている。

同社は先般、上海の浦東区星火開発地区に3段階に分けて合計20万トンのPOMプラントを建設することを発表した。

7月には甘粛省蘭州市で55千トンのブタンジオールと30千トンのポリフェニレンオキサイド計画に147百万ドルを投資する契約を蘭州市と締結した。

同じく7月に、同社は黒龍江省大慶で8万トンのSMプラントの建設を開始している。

ChemChina 会長は、「Blackstone を長期的なパートナーとしたい。Blackstoneの化学分野における幅広い経験(特にCelanese や Nalco での以前の成功経験)でBluestar の成長、拡大を支援してくれることを期待している」としている。

Blackstone は2004年に Celanese をTOBにより38億ドルで買収し、ドイツ株式市場から上場廃止とした。

同社は取得の7ヵ月後には米国証券取引委員会に7.5億ドル(その後10億ドルに修正)の株式発行(IPO)の予備登録を行い、2005年初めに株式発行して New York 市場に上場した。

同社はその後、順次持株を売却し、2007年5月に残り株式を売却して、完全にCelanese から離脱した。

同社は短期間の間に50億ドル以上の利益を得た。

2007/6/2 米投資会社 Blackstone、Celanese 株式の売却完了

Nalco Chemical は1928年創立の水処理剤のパイオニアで、2003年9月にBlackstone Group とApollo Management、Goldman Sachs Capital Partners が共同で42億ドルで買収した。

2004年にIPO(株式公開)を行い、11月に再上場をおこなった。

一方、Blackstoneは経済成長により、中国の化学分野が長期的に成長するものと期待している。

ーーー

ChemChina はChina National Blue Star (Group) Corp と China Haohua Chemical Industrial (Group) Corp が2004年5月に統合して設立された。

Bluestarには三菱化学がアクリル酸技術を供与している。

ChemChina とBluestar は積極的に海外進出を図っている。

2006/10/30 中国化工集団公司(ChemChina)の海外進出

本年上半期に米国の投資会社Ewing Management Group は中国の2社(SMメーカーのDonghao Chemical と中国有数の園芸会社)を買収しているが、国営企業への出資は初めてと思われる。

2007/6/25 米投資会社、中国のSMメーカーを買収

ーーー

なお、Blackstoneは本年5月に中国政府から30億ドルの出資を受け入れた。中国の外貨準備は昨年末で約1兆700億ドルと日本を上回って世界一だが、運用先は米国債に偏り利回りが低いため、シンガポールなどを真似て外貨準備の積極運用に動き始めたもの。

付記

中国政府は2007年9月29日、巨額の外貨準備を海外で運用する国有投資会社「中国投資」(CIC)を設立した。資本金は2,000億ドル(約23兆円)で、米投資会社 Blackstoneに30億ドルを出資する方針が決まっており、海外への積極投資が本格化することになる。

資本金には、政府が特別国債を発行し、中国人民銀行(中央銀行)から買い取った外貨準備が充てられた。経営トップの会長には、前財務次官で国務院副秘書長の楼継偉氏が就任した。同社関係者は「政府から独立して外貨投資事業に取り組む」などとしている。

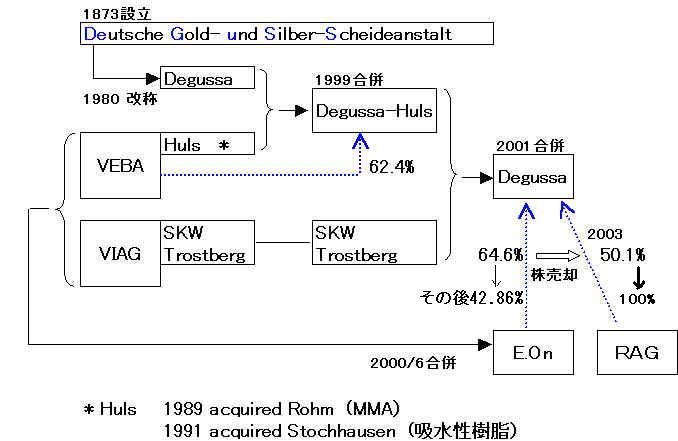

2007/9/18 Degussa親会社のRAG、グループ再編・改称

RAG Beteiligungs-AGは9月12日、グループを再編し、Evonik Industries に改称すると発表した。2008年前半に上場を行なう。

RAGはドイツのエネルギー会社で、エネルギー、不動産と化学品を業としている。

Degussa は1999年にHuls と合併してDegussa-Huls となり、2001年にSKW Trostberg と合併して再度

Degussa と改称した。

2000年6月に両社の親会社が合併してE-On となったが、2003年にRAGがDegussa の50.1%をE.Onから買収し、最大株主となった。

RAGは2003年に化学品を主要事業の一つにすることを決めた。その後、Degussa株の買い増しを行い、2006年に全株式を取得した。

付記

2008年6月、CVC Capital Partners が24億ユーロで25.01%を取得した。

Evonik Industries は化学、エネルギー、不動産の3部門から成る。Degussa (化学子会社), Steag (エネルギー子会社)と RAG Immobilien (不動産子会社)は新会社に統合され、これらの名前は消える。

付記 Chemical Business Area (旧 Degussa) の事業は以下の通り。

Industrial Chemicals C4-Chemistry and Building Blocks Inorganic Materials Aerosil & Silanes and Advanced Fillers & Pigments Consumer Specialties Care & Surface Specialties and Superabsorber Health & Nutrition Feed Additives and Exclusive Synthesis & Catalysts Coatings & Additives Coatings & Colorants and Specialty Acrylics Performance Polymers High Performance Polymers and Methacrylates 2008年4月30日、Evonik は RAG がDegussa 取得から所有していたRUTGERS Chemicals を投資会社 TRITON に売却する契約を締結した。

RUTGERS Chemicals は世界最大のコールタール精製メーカーで、また、アルミや製鉄向けのピッチ、ナフタリンを製造。

Evonik は造語で、「新しく・クリエイティブで・革新的」という意味が込められているという。

ドイツの石炭採鉱部門はRAGの名前で残り、Evonikには加わらない。

Evonik Industries は世界の100カ国以上で活動しており、2006年の従業員は43千人、売上高は148億ユーロ、営業利益は12億ユーロを超える。

ーーー

Evonikは、上海化学工業区に新設するメタクリル酸メチルとメタクリル系スペシャリティ製品の総合製造施設の鍬入れ式を9月15日に行うと発表した。総額約2億5,000 万ユーロを投資する。2009年に操業開始する予定。

国家発展改革委員会(NDRC)は2007年3月末にこの計画を承認した。

計画の詳細は明らかにされていないが、業界筋によると、以下の製品が含まれている。

| イソブチレン | 105千トン |

| MMA | 115千トン (直酸法) |

| メタクリル酸 | 15千トン |

| ブチルメタクリレート | 20千トン |

| PMMA | 40千トン |

2006/12/14 Degussa、上海にMMAコンプレックス建設

OPECは9月11日に原油生産枠を11月1日から、既存枠からは140万バレル増の2720万バレル/日にすると発表した。

2007/9/12 速報 OPEC増産

従来の増枠は現状追認が多かったが、今回は実生産量から50万バレル増であり、これで価格は下がるのではと思われた。

しかし、その後の動きは予想に反して上昇を続け、連日過去最高を更新している。

| NY WTI | 東京 ドバイ | |

| (過去最高) | (2007/8/1 一時 78.77$/bbl) | (2006/8/8 72.30$/bbl ) |

| 9/12 | 一時 80.18$/bbl 過去最高 | 終値 72.90$/bbl 過去最高 |

| 9/13 | 一時 80.20$/bbl

過去最高 (終値は80.09$ 過去最高) |

終値 73.60$/bbl 過去最高 |

| 9/14 | 一時 80.36$/bbl

過去最高 (終値は79.10$) |

終値 73.70$/bbl 過去最高 |

| 9/17 | 一時 80.70$/bbl

過去最高 (終値は80.57$ 過去最高) |

(祭日) |

| 9/18 | 一時 82.16$/bbl 過去最高 (終値は81.51$ 過去最高) |

終値 74.30$/bbl 過去最高 |

OPECの事務局長は14日、現在の世界の経済情勢から考え、80ドル以上の高値が続くことはないと述べた。

現在の高値の理由としては、次の3つを挙げている。

①Hurricane

Humberto(2年ぶりに米国上陸)

メキシコ湾で発生した熱帯暴風雨が9月13日早朝、勢力を強めて Hurricane Humberto となった。

米国南部テキサス州沿岸部に上陸しルイジアナ州へ進んだ。両州で12万戸が停電し、複数の石油関連施設が操業停止に追い込まれた。

②メキシコのパイプライン爆破

左派グループが9月10日、6箇所で石油とガスのパイプラインを爆破した。

③米国の製油能力の不足

OPECが12月総会で更に増産するのかとの質問には答えず、OPECは今後の石油の需給や在庫の状況を注視するとした。

なお、OPEC筋は18日、原油価格が15-20日以上にわたって80ドル/バレルを上回る水準を維持した場合、増産について再度協議を行う可能性が高いとの見方を示した。

ーーー

週明け17日のニューヨーク・マーカンタイル取引所ではWTI

10月渡しが一時、史上最高値を更新、終値も最高値となった。

18日に米政策金利が引き下げられ米経済が成長基調を維持して原油需要が伸びるとの見通しから買い注文が集まった。

米連邦準備理事会(FRB)は18日(日本時間18日夜)の米連邦公開市場委員会(FOMC)で、短期金利の指標であるフェデラルファンド(FF)金利の誘導目標を0.5%引き下げ、年4.75%とすることを全会一致で決め、即日実施した。

これ受け、ニューヨーク・マーカンタイル取引所のWTI は直後に82ドルを超えた。終値は前日比94セント高となった。

要は投機マネーが流入し、原油価格を引き上げている。

大田弘子経済財政担当相は14日、閣僚懇談会後の会見で、

「投機的なマネーによる部分があり、短期的には上がったり下がったりする。懸念しながらみている。長期的には全体的な需給バランスによる」とし、原油価格の高騰が足元の経済に及ぼす影響を注視していると述べた。

| 東京市場 原油・ナフサ価格推移 | |

|

|

付記 その後の価格推移

9月20日にはWTIは一時 84.10$

の過去最高となった。

しかし、その後は利食い売りが始まり、24日にはハリケーンの被害が懸念されたほどでなかったため、石油製品の供給懸念が解消し、売りが優勢となった。25日には80$を割った。

東京市場も21日に過去最高となったが、連休明けには値下がりに転じた。

BASFは昨年6月に触媒メーカーのEngelhard を48億ドルで買収した。

(買収後、グループに取り込み、 BASF Catalysts LLC と改称した。)

2006/10/12 BASF、北米事業を強化

BASF は今回、新しい買収に動き出した模様。17日のWall Street Journal が報じた。

BASFのCFOはインタビューで、買収のために100億ユーロ(1兆6千億円)を新規に借り入れる用意があることを明らかにした。

1年以内で

Engelhard

の統合に成功したため、経営陣も買収に対する自信を強めたという。

「銃を撃つ用意をし、乾いた火薬があれば、撃つべきだろう(買収する気があって、金の用意があるなら、実行すべきだ)」と述べたと報じられた。

同CFOの発言内容は以下の通り。

| ・ | 世界の最大の化学企業10社を合計してもマーケットシェアはたった20%で、最も集約化の遅れた分野のひとつである。 更なる集約が必要だ。 |

| ・ | 今年の初め頃は、借入が容易で低金利のため多くの企業、特に投資会社が買収に乗り出し、価格を押し上げた。 最近は借入金比率が高い買収には資金確保が難しくなり、買い手の数が減り、BASFにとってチャンスである。 |

| ・ | BASFは借入金が少ない。 借入金と営業利益の比率が1.1で、これを2倍まで増やすこと(=100億ユーロの借入)が可能である。 |

| Moody から Aa3 の格付けを受けており、15 四半期連続で売上高と利益が増加し株価がも26%上昇しているのも、有利な借入を可能にしている。 |

旭硝子は9月12日、旭ファイバーグラスの事業を譲渡することを決めた。

旭ファイバーグラスのガラス短繊維事業と工業材料事業を、日本政策投資銀行と、WISE PARTNERSの運営するファンドの共同出資による持株会社のグローバル・インシュレーションに160.5億円で譲渡する。11月1日に譲渡の予定。

旭ファイバーグラスは1956年に旭硝子と世界最大のガラス繊維製造メーカー

Owens Corning Fiberglass (その後Owens Corninと改称)の共同出資で設立された。その後、1996年にOwens

が全持株を旭硝子に譲渡した。

なお、2006年に長繊維事業をOwens

に譲渡している。

現在の事業は次の2つ。

①断熱・建材事業

住宅を中心としたグラスウール断熱材、断熱・建材、配管用保温保冷材、グラスウール吸音材など。

②工業材料

各種樹脂と強化材や添加剤とを混練したFTPペレット、樹脂の機能を高めるミルドファイバー、自動車用インシュレーター、

樹脂の難燃化・発煙防止に有効なガラスパウダー、ガラス繊維強化ポリカーボネート樹脂コンパウンドなど。

旭硝子では事業ポートフォリオの見直しと経営資源の再配分について継続的に検討しているが、本事業はグループとして積極的に資源投入を図る事業分野とのシナジーが少ないと判断した。

旭ファイバーグラスの事業を新設会社に分離し、その全株式を譲渡する。

土地・建物等の非営業資産は旭硝子が保有する旧会社(AGCエステートに改称)に残す。

譲渡先のグローバル・インシュレーションは本件のために設立されたJVで、日本政策投資銀行と、WISE PARTNERSの運営するファンド(WP1号ファンド)が共同出資した。

日本政策投資銀行は2008年10月の民営化を前にファンドへの転換を急いでおり、これまでに蓄積した事業評価能力、再生支援のノウハウを利用し、未公開株に投資し、再生して、新規株式上場(IPO) 目指す。今回はその初のケースとなる。

旭ファイバーグラスの良質な事業基盤、住宅の省エネ効果の高い断熱材事業、高い技術力の工業材料事業を評価し、旭硝子から独立した事業運営を支援することとした。

経営陣及び従業員による資本参加も検討されており、彼らが自立的かつ意欲的に事業に臨むことにより、今後更なる企業価値の向上が期待されるとしている。

WISE PARTNERSとともに、ファイナンス面やネットワーク等の提供、様々な経営資源の補完等中長期的な視点に立った企業成長を支援し、株式公開を目指す。

日本政策投資銀行では、今後もこうした取組みを積極的に進めていくとしている。

ーーー

なお、旭硝子は中小型の液晶パネル事業からも撤退を検討していることが報じられた。

旭硝子が6割、三菱電機が4割を出資するオプトレックスは、この数年業績が悪化しており、旭硝子ではこれを売却して、本業の板ガラスや液晶、プラズマテレビ用のガラス基板事業などに経営資源を集中させる。

付記

旭硝子と三菱電機は2007年12月25日、オプトレックスの全株式を日本産業パートナーズ(*)が運営するファンドに譲渡することを決めた。

(*)主株主

みずほ証券、べイン・アンド・カンパニー・ジャパン、NTTデータ

中・小型液晶パネル分野では2004年10月にセイコーエプソンと三洋電機が、この分野でのNo.1 カンパニーを目指すとして、三洋エプソンイメージングデバイス(エプソン55%/サンヨー45%)を設立したが、事業を取り巻く競争の激化により、予想を上回る大幅な価格低下などが続くなか、2006年12月に三洋が撤退し、エプソンイメージングデバイスと改称している。

米ディスプレイサーチによると、2006年の中・小型液晶パネルのシェアは、オプトレクスは1.1%、エプソンイメージングデバイスは10.2%(3位)。なお、トップはシャープの21.1%、2位は東芝松下ディスプレイテクノジーの11.8%。

2007/9/22 石原産業、日本製紙の電解設備を移設し、自製

酸化チタンメーカーの石原産業は、日本製紙ケミカルが2006年に操業停止した電解設備を購入し、岩国から四日市に移設して、酸化チタン製造用の塩素、苛性ソーダを自製する。来年8月に稼動する予定。

日本製紙ケミカルはクラフトパルプの漂白用に岩国工場(旧山陽パルプ)で 2,778トン/月(ソーダ)の電解設備を操業していたが、漂白過程でパルプ中のリグニンから生成するダイオキシン等の有機塩素化合物が河川や海域の環境を汚染し,大きな社会問題となっていることから、各社とも非塩素漂白(ECF)に切り替えつつあり、日本製紙もECF化を行なった。

岩国工場では二酸化塩素を使用した最新漂白法を採用。

八代工場に2ラインのうち1ラインにはオゾン漂白設備(勇払工場に続く2基目)を導入。

この結果、日本製紙ケミカルは2006年3月末をもって電解事業から撤退した。

酸化チタンは以下の通り幅広く使われている。

塗料43%、インキ20%、プラスチック11%、製紙11%、化学繊維2%、ゴム2%、電子材料1%、その他10%

石原産業はトップメーカーで、四日市工場に硫酸法で8万7千トン、塩素法で同6万8千トン、計15万5千トンの酸化チタンの設備を保有している。

硫酸法はイルメナイト(チタン鉄鉱 FeTiO3)を原料とする。

チタン原料鉱石は粉砕され、約300℃に加熱された濃硫酸により、酸化チタン分が硫酸塩(TiOSO4)となる。

その後、焼成、粉砕され、仕上げ処理が行なわれる。

TiO2 50~60%のイルメナイトを大量(原単位3~4t)の硫酸で処理するため産業廃棄物が多く、公害処理費が大きい。塩素法はルチル鉱または合成ルチル(TiO2)を原料とする。

塩素化して四塩化チタン TiCl4とし、これを高温で酸化して、仕上げ処理が行なわれる。

TiO2 90%のルチルを塩素で処理し、塩素は90%回収するため産業廃棄物は硫酸法の1/10以下で、公害対策設備費は1/3以下といわれる。石原産業は硫酸法で以前に廃硫酸を中和処理せずに伊勢湾に捨てて有罪判決を受けており、最近問題になったフェロシルト不法投棄事件も廃硫酸の処理に関して発生した。

廃棄物の少ない塩素法への切り替えを求める声が強い。

2006/11/13 石原産業フェロシルト不法投棄事件

石原産業では、今回の設備購入により、現在購入している塩素と苛性ソーダを自製し、コストダウンを図る。

ーーー

日本の電解プラントは設備廃棄が相次ぎ、最盛期の1974年当時には38社、54工場あったが、2006年9月には25社、30工場に減少している。

設備廃棄の中には、セントラル化学(川崎)、三井化学(大阪)、千葉電解(千葉)のように、VCM停止に伴うものがある。

このほかに、最近10年程度の間に以下のプラントが停止している。

関東電化(渋川)、三井化学(名古屋)、日本カーバイト工業(魚津)、旭硝子(北九州)、住友化学(大分)、

日本製紙ケミカル(岩国)、関西クロルアルカリ(大阪)

NOVA Chemicals は9月10日、米FTCがINEOS NOVA joint ventureを承認したこと、新JVが10月1日に発足することを発表した。

NOVA ChemicalsとINEOS は本年3月22日、NOVAの北米のSM、PS事業を両社の欧州のNovaとINEOS の 50/50JVのNOVA Innovene に移管することで合意したと発表した。

2007/3/26 NOVA Chemicals、北米のSM、PS事業をINEOSとのJVに移管

付記

NOVA Chemicals は2010年11月、INEOS NOVA の持分をINEOSに売却する交渉をしていることを明らかにした。

JVはリストラで収益企業になったが、Novaにとって戦略的優先事業ではないとしている。

NOVA Chemicals は18日、INEOS NOVAのために、Sterling Chemicals Inc.のTexas City 工場のスチレンモノマーの独占権を取得したと発表した。

Sterling Chemicals は酢酸(北米3位、シェア17%)、SM(同4位、11%)、可塑剤(同3位、9%)のメーカーで、スチレンモノマーはTexas City 工場のみで、能力は775千トン。

契約では独占販売契約の期間は2017年12月末までとなっており、JVは工場の全能力に対する独占権と、製品をフルコストベースで引き取るオプションを持ち、Sterling 所有のSM貨車を購入する。

契約発効時にNovaはSterling

に60百万ドルを支払う。

(仮にFTC が取引を認めない場合は、Nova は解約料として6百万ドルを支払う)

Nova

ChemicalsのCEOは、この設備は停止する積りであることを明らかにした。

Sterling

Chemicals の商権を取得し、同工場を停止して他の工場の操業度を上げ、生産を最適化することにより、拡販とコストダウンで採算の向上を狙うもので、年間30百万ドルの採算向上効果があるとしている。

北米の能力削減により、アジアや欧州の市場も急速にタイト化するし、北米に輸入品が流入することもないと述べた。

Nova Chemicals は19日にSM市場についての説明会を開催した。

詳細:

https://www.novachem.com/investorcenter/docs/INEOS_NCX_ConfCall_09_19_07.pdf

新生INEOS NOVA は北米ではSMとPS、欧州ではPSとEPSを持ち、全世界でSMでは5位、PSでは2位、EPSでは4位のメーカーとなる。

INEOSは欧州のSM事業(工場はドイツのMarl )をJVには出さず自社で運営している。

INEOSの米国のTexas CityのSMプラントはJVに移管。

NOVAの発泡PS事業は「Styrenix」ではなく、「発泡PS & 機能製品」部門に属しており、JVには出さず自社で運営する。

|

||||||||||||||||||||||||||||||||||||

| *Sterling のTexas City 工場を含まず | ||||||||||||||||||||||||||||||||||||

|

付記

2007年10月10日、Ineos Nova はMontreal のPSプラント(55千トン)を年末に停止すると発表した。

Nova の社長は9月に、JVが140千トンから180千トンのPSを減らすだろうとし、Dow-Chevron Phillips JV もついてきてくれることを期待すると述べている。---

同社は更に11月末に、Belpre, Ohio の10万トンプラントを2008年1月末で停止すると発表した。

付記 Ineos Nova は2009年9月、オランダBredaのSolid PS 90千トンを2009年末に閉鎖すると発表。

なお、北米のSM市場は以下のように変わる。

| 2005 → | 2007 | |||

| Total capacity | 7,320千トン | 6,545千トン | ||

| メーカー数 | 10 | 7 | ||

| トップ 4 メーカー | 59% | 82% | ||

| Nova Chmicals | 18% | Ineos Nova | 26% | |

| Total/GE | 16% | Dow/Chevron | 24% | |

| Chevron | 13% | Total/GE | 18% | |

| Lyondell | 12% | Lyondell | 14% | |

・Sterling

がSM廃業、工場停止(能力 775千トン)

・IneosのTexas 工場とNovaの2工場がIneos Novaに。

・DowとChevron がSM/PSのJV設立(予定)

2007/4/11 Dow、Chevron PhillipsとSM/PSのJV設立

以上により、3社減、775千トン減となる。

なお、Total/GE はTotal (Atofina) とGeneral Electric Petrochemicals の50/50JVのCos-Mar Styrene Monomer で、Carville, Louisiana に1,150千トンのプラントを持つ。

2007/9/25 米連邦地裁、カリフォルニア州の自動車メーカー訴訟を却下

カリフォルニア州政府は2006年9月、自動車からのCO2などの温暖化ガスで数十億ドルの損害が出ているとして、GM、フォード、トヨタ、ダイムラークライスラー、ホンダ、日産の自動車メーカー6社を訴えた。

自動車メーカーは二酸化炭素を汚染物質と誤って定義しているとして訴訟しており、本訴訟に対しても却下を主張した。

2006/9/28 カリフォルニア州、温暖化問題で自動車メーカーを訴訟

2007年9月17日、サンフランシスコの連邦地裁は、この訴えを退ける判断を示した。

判事は、有害な温室効果ガス排出により自動車メーカーがどの程度の責任を負うべきかは、司法ではなく、立法、政治判断に委ねられるべきだと指摘した。

訴訟は温室効果ガスによる地球温暖化の責任を自動車メーカーに問う最初のもので、6社の自動車がカリフォルニア州の人為的なCO2排出の30%以上を占めているとしている。

判決では、自動車からのCO2排出による被害の数量化のための基準をつくることが必要だが、それは裁判所の仕事ではなく、政治分野の仕事であるとしている。.

州側は、現状では連邦政府も議会も省庁もなんら行動しないため、カリフォルニア州としては救済されないこととなるとし、判決を検討し、控訴を考えるとしている。公害物質を川に流すような場合には裁判官はきちんと基準を決めているのに、今回決めないのはおかしいとしている。

付記 2007年12月19日、米EPAはカリフォルニア州が認可を求めていた自動車に対する独自の温暖化ガス排出規制案を認めないことを決めた。(州法成立にはEPAの承認が必要)

2009年1月26日、Obama大統領はEPAに対し、カリフォルニア、他の16の州、 Washington DC の温室効果ガス規制を認めるよう再考することを命じた。

ーーー

これに先立ち、自動車が出すCO2など温室効果ガスについて、州に排出規制権限があるかどうかが米バーモント州と自動車業界との間で争われていた訴訟で、バーモント連邦地裁は12日に州の規制権限を認める初の判決を出した。

同種の規制はバーモントのほか10州余りが採用しており、今回の結果が注目を集めていた。

米大気浄化法は、新車の排ガス中の「大気汚染物質」の規制を米環境保護局に義務づけるとともに、カリフォルニア州だけには独自規制を認め、他州は連邦規制かカリフォルニア規制のいずれかを選べる。

自動車業界は訴訟で「温室効果ガスは大気汚染物質ではない」と主張した。しかし、連邦最高裁は4月に別の訴訟の判決で、大気汚染物質であることは「法的に明白」としており、今回の判決もこの判断を踏襲した。

2007/4/5 米連邦最高裁、温室効果ガス規制で政府に促す判決

INEOSは9月18日、ドイツのWilhelmshavenで進めていたエタンクラッカー計画を中止すると発表した。

この1年で投資コストが30%以上、上昇しており、現状の形では採算が取れないというのが理由。

計画に参加していた Statoil 及び

E.ON Ruhrgas と協議して決定した。

INEOSではドイツでのコア事業の拡大に引き続きコミットするとしている。

ーーー

Wilhelmshaven では 元 ICI-EVCのビニルチェーンをINEOS ChlorVinyls が運営しており、塩素/ソーダ、VCM、S-PVCを生産している。

2005年5月、Jim

Ratcliffe 会長はWilhelmshavenでの投資計画を地元政府に報告し、地元、州政府及び連邦政府からの協力の約束を得た。

投資額は12億5千万ドルで、エタンクラッカーと新しい隔膜法電解設備を建設し、VCMとPVCを大幅に増強、更にMarl

からWilhelmshaven までの275kmのエチレンパイプラインを建設するというもの。

エチレン能力は80万トンで、

Statoil と

E.ON Ruhrgas が建設するガス分離設備から出るエタンを原料とする。エチレンパイプラインはMarl

で欧州エチレンパイプライン(ARG)と接続する。

2006/6/16 欧州エチレンパイプライン

(ARG)

INEOSは2005年末にBPから石油化学子会社Innoveneを買収したが、それでも70万トンのエチレンが不足するとして、Wilhelmshaven の計画は実行するとしていた。

INEOSについては 2006/6/14 事業買収で急成長した化学会社

2007/9/19 原油価格、高騰続く でOPECの原油生産枠拡大発表にもかかわらず、9月18日まで原油価格が高騰を続けていることを報告した。

9月20日にはWTIは一時 84.10$

の過去最高となった。

しかし、その後は利食い売りが始まり、24日にはハリケーンの被害が懸念されたほどでなかったため、石油製品の供給懸念が解消し、売りが優勢となった。25日には80$を割った。

東京市場も21日に過去最高となったが、連休明けには値下がりに転じた。

LanxessはBayerから分離独立した化学会社である。

Bayerは2004年7月にBayer Chemicals の大半とBayer Polymers の一部を新会社 Lanxess として分離し、2005年に上場した。

2006/9/6 Bayer と Lanxess

2007年6月、Lanxess と Ineos は、ABS事業の合弁会社設立で合意したと発表した。

合弁会社の社名は INEOS ABS で、Ineos が合弁会社に51%を出資し、Lanxess のABS事業の Lustran

Polymers を引き継ぐ。

2007/7/4 Ineos、Lanxess のABS事業を買収へ

LANXESS は19日、汎用樹脂のABS事業分離後の同社を specialty chemicals group と位置付け、13の製品群を3部門を組みなおし、2009年までに10億ユーロを投資すると発表した。

新組織は次の通り。

Heitmann 会長は投資家とメディアへの説明会で、同社が独立時と比べ高収益で競争力のある企業になったと述べた。今後、トップのspecialty chemicals 会社として、新しい3部門は3つの基準ー優れた製品・サービスの提供、事業の安定、事業の強化ーを満たすよう努力するとした。

同社は事業強化のため、次の3年間で10億ユーロ以上を投資する計画である。目玉は‘LANXESS goes Asia’である。

買収戦略については、他社のように高値で買収し、後になって減益となり競争力を失うようなやり方はしないとした。

買収は急ぐ話ではないとし、用意は出来てはいるが、やる場合には単に規模の拡大のためではなく、少なくとも3年以内に利益に貢献できるものでないといけないと述べた。

ーーー

なお、ドイツ紙の報道によると、Lanxess はブラジルの合成ゴムメーカーの Petroflex 買収の交渉を進めていたが、このたび交渉を打ち切ったという。250~300百万ユーロでの買収交渉していたとされる。

Petroflex

の株主はSuzano 20.1%、Unipar 10.1%、Braskem 20.1% であったが、Suzano の株主が変わった場合は、Suzano の持分をBraskem と

Unipar が購入するオプションを持っており、Petrobras

のSuzano 買収に基づき、Braskem は13.4%分を取得し

33.5%とした。

Braskem は将来、これを売却する可能性があるとしていた。

2007/8/22 ブラジルの石油化学業界再編ー2

付記 Lanxess がブラジルの合成ゴムメーカーの

Petroflex

買収の交渉を進めていたが交渉を打ち切ったとしたが、

2007年12月、同社はPetroflex の70%を買収したと発表した。

2008年4月2日、買収完了。

付記

2008/10 Petroflex の100% オーナーに。

2007/9/28 中国政府、とうもろこし原料のエタノール計画承認を3年間凍結

中国の国家発展改革委員会(NDRC)は9月20日、とうもろこしの産業用加工計画の承認を3年間凍結し、承認済み計画で未着工のものも中断させる方針を明らかにした。

とうもろこしのエタノールのような工業製品への加工( いわゆるdeep processing )の禁止は、穀物を原料にするバイオ燃料による食物供給の安全保障や価格上昇に対する中国国内の懸念から出ている。

NDRCはウエブでの発表で、新しいとうもろこしのdeep processing を原則として2010年までは承認しないとした。

また、既存のそれらの計画の増強についても厳しくレビューされる。

さらに、当面、外国企業はバイオ燃料計画への参加を禁止され、国内の既存バイオエタノール企業の買収や出資も禁止される。

NDRCによると、地域によると、これら産業の進展は異常に速く、生産能力の増加はとうもろこしの生産の増加を上回っている。

(2001-05年の10次5ヵ年計画ではとうもろこしの生産が年率4.2%の伸びであるのに対して、この分野の消費は14%の伸びを示した。)

次の3年間は

deep processing 分野でのとうもろこしの消費は、全消費の26%に留められる。

NDRCは中国はdeep processing 分野のために輸入とうもろこしに頼ることは出来ないとしている。

中国のとうもろこしの生産は2010年に150百万トン(2006年比3.5%アップ)になるとみられているが、需要は同14.3%増の150百万トンを超える。NDRCではとうもろこしの輸出を減らし、輸入を促進することを提案しており、とうもろこし製品の輸出リベート率の見直しも検討するとしている。

ーーー

米国のPetroSun は中国に100%子会社 PetroSun BioFuels

China を設立し、バイオ燃料事業を行なう。

藻からバイオディーゼルとエタノールを製造するもの。

同社は2007/2008年に米国各地、メキシコ、豪州で、藻の栽培池と抽出工場を建設する。

中国最大の新聞紙メーカー山東華泰紙業(Shandong Huatai Paper)は9月12日、増資を行い、その資金で年産50万トンのイオン交換膜法電解設備を建設すると発表した。製紙業から製紙/化学業となる。

付記

子会社華泰ケミカルで、第1期では6億ドルを投じ、50万トンの苛性ソーダ、10万トンのエピクロルヒドリン、20万トンの過酸化水素、10万トンのPO、12万トンの有機シリコン、10万トンのアニリンを建設する。

第2期には50万トンの苛性ソーダ、30万トンの過酸化水素を含んでいる。2005年11月にデュポンは山東省の東営(Dongying)市に世界規模の二酸化チタンプラントを建設する契約を市政府との間で締結した。第1期としては7ー8億ドルの投資で、能力は200千トンと言われている。

2006年4月に華泰ケミカルはデュポンに対して苛性ソーダ、塩素、塩酸、蒸気を提供する契約を締結した。

華泰紙業は昨年120万トンの高級新聞紙を生産し、国内市場の1/3を獲得しており、長期間輸入に頼っていたのを打ち切った。

人民日報ほか、主要新聞に用紙を供給している。

昨年、同社はDongying Xiefa Chemical、Huatai Paper Chemical、Huatai Fine Chemical、Dongying Huatai Thermoelectric を買収した。

今回の計画は、そのうちのDongying Xiefa

Chemical

に依存している。

Dongying Xiefa Chemical

はクロルアルカリで16年の経験を有し、12万トンのイオン交換膜法電解、6万トンの隔膜法電解、15万トンの過酸化水素、3万トンのクロロプレン、及びファインケミカルプラントを持っている。

山東省東営(Dongying)は海塩と地下の岩塩が豊富で、クロルアルカリに適した場所である。

最新分は https://knak.cocolog-nifty.com/blog/