ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2006/12/1 Celanese、サウジの酢酸メーカーを訴訟

Celaneseは11月17日、サウジのSaudi International Petrochemical Company(Sipchem)、International Acetyls Company 及び International Vinyl Acetate Companyの3社に対し、3社がアルジュベイルで建設中の酢酸と酢ビプラントへの同社の技術・ノウハウの使用禁止を求めてテキサス州で訴訟を行った。

訴えによると、3社はCelaneseの現役及び退職した従業員を採用し、Celaneseの酢酸起業を担当して熟知している設計、建設会社とCelaneseの営業機密に通じている機材メーカーを起用することにより、計画的にCelaneseの情報を悪用して事業を行おうとしているとしている。

これに対し、Sipchemはこれを強く否定し、同社はEastman

Chemical と DuPont から技術を導入して設計・建設を行っているとしている。

Sipchem は2004/8月に DuPont と 酢ビ技術導入の、2005/5月に

Eastman Chemical と酢酸技術導入の契約を締結している。

背景には次の事情がある。

ーーー

Celaneseは1987年にHoechstに吸収された子会社となったが、2004年に米投資会社ブラックストーン・グループによるTOBで買収された。酢酸のトップメーカーで、子会社にエンジニアリングプラスチックのTiconaを持っている。

ブラックストーン・グループは同じ2004年10月に、欧州の酢酸メーカーのAcetex Corporation の買収の契約を締結、これをCelaneseに統合した。

Acetexは買収に先立ち、2004年4月にサウジの National Petrochemical Industrialization Company (TASNEE Petrochemicals) との間で、年産500千トンの酢酸、275千トンの酢ビモノマー、180万トンのメタノールプラントをジュベイルに建設する契約を締結した。建設費10億ドルで、2007年スタートを目指した。Acetexは酢酸、酢ビJVには50%、メタノールJVには25%の出資を予定した。Acetexは酢酸、酢ビの販売を受け持ち、自社の事業と合わせてグローバルな販売組織の構築を考えていた。

Tasnee Petrochemicals はワリード・ビン・タラール王子の投資・持株会社が筆頭株主であるNational Industrialization Company (NIC) が51%を所有し、ほかに、Bahrain, Kuwait, Oman, Qatar, Saudi Arabia,United Arab Emirates.の湾岸6カ国が均等出資する Gulf Investment Corporation (GIC) や Saudi Pharmaceutical & Medical Appliances Co. (SPIMACO)、 KuwaitのNational Industries Group (NIG)、サウジのAl-Olayan Financing Co.が出資している。

ブラックストーン・グループはAcetex の買収に当たり、本計画に大いに期待していた。

ーーーー

2005年6月、サウジのSaudi

International Petrochemical Company (Sipchem) がHelm Arabia Gmbh

& Co との間で合弁会社設立を発表した。ジュベイルに年産460千トンの酢酸と、300千トンの酢ビモノマープラントを建設するというもの。

Celaneseの訴状にあるInternational

Acetyls Companyはこの酢酸製造、International

Vinyl Acetate Companyは酢ビ製造のJVである。

JV製品の販売は中東はSipchem、それ以外はHelm

Arabia が担当する。

Sipchemによれば、酢酸と酢ビプラント建設はFluor

Canada、原料一酸化炭素プラント建設はドイツのLurgi

AG とフランスのAirLiquide のJVが担当する。.

SipchemはSahara

Petrochemical Companyなどを持つAl-Zamil Groupが11%出資し、他にサウジや湾岸諸国の投資家が出資している。

Sipchemは三井物産、三菱商事、ダイセル、飯野海運が出資するJapan-Arabia

Methanol Co と共同で International Methanol company

を設立し、年産100万トンのメタノールを生産している。

Tasnee

及び Al-Zamilについては 2006/5/13 「サウジの民間ポリオレフィン計画」

参照

メタノール計画については 2006/3/31 「サウジ・メタノール計画」 参照

JV

相手先にどうしてHelm

Arabiaを選んだかは不明である。

Helm Arabia

はこの事業のために設立されたJVで、一方はドイツの化学品商社Helm AGで、もう一方はフランスの会社で防衛、航空、保安等の分野向けのエレクトロニクスとシステムを扱うThales である。Thales

は30年以上、サウジで活動している。

ーーーー

Celanese(旧Acetex)とTASNEEのJV計画はその後、延期された。

2006年3月期末のTASNEE の株主報告書では以下の通り述べている。

「酢酸・メタノール計画は建設業者・部品供給者に関する問題で一時的に延期することでCelaneseと合意している」

これまでAcetex かCelaneseが使っていた建設業者(Fluor Canada ?) と部品供給者をSipchem が引き抜いたと思われ、今回の訴訟に繋がったと見られる。

2006/12/2 Bayer、子会社 H.C. Starck を売却

Bayerは子会社H.C. Starck を入札方式により売却先を選定していたが、投資会社の Advent International とCarlyle Group に売却することに決めた。売却金額は12億ユーロで、うち7億ユーロ強を現金払い、残りを債務引継ぎとする。収入は Schering 買収費用に充てる。

H.C. Starck はタングステン、モリブデン等の希少金属の粉末及びコンパウンド、セラミック粉末、エレクトロニクス用スペシャリティケミカル等のメーカーで1986年にBayerグループに入った。

日本にはBayer100%子会社のスタルク 株式会社がある。

同社はセルロースメーカーのWolff Walsrode AG とともに、Bayer Chemical グループに属していたが、BayerのPolymers 部門とChemical グループの一部がLANXESS として分離された時にBayer に残り、Bayer MaterialScience subgroup に属していた。

Bayer は本年3月に、子会社のH.C. Starck とWolff Walsrode を売却し、その収入を Schering 買収費用に充てると発表した。両社の属するBayer MaterialScience subgroup ではコアビジネスに集中する。

Schering買収については2006/6/12 「2つの買収劇」 参照

買収したAdvent Internationalは塩ビメーカーのVinnolit の買収をしているほか、Carlyle と共同で塩ビの窓枠やドア材のメーカー HT Troplastを買収している。

2006/12/4 アブダビ・ポリマーズ、第2エチレン建設着工

アラブ首長国連邦のAbu Dhabi Polymers (通称 Borouge)は11月28日、第2エタンクラッカー建設をLinde Engineering に発注したと発表した。世界最大級の年産約150万トンのエチレン設備で、建設費は13億ドル、12月第1週に建設を開始し、2010年完成の予定。

計画ではエチレンのほかに、これも現在のところ世界最大のOlefins Conversion Unit での752千トンのプロピレン、2系列合計800千トンのPP、540千トンのPE、及びユーティリティ設備を建設する。これらは2007年前半に発注される。

Abu Dhabi Polymers はAbu Dhabi National Oil Companyが 60%、デンマークのBorealis が 40%出資のJVだが、BorealisはオーストリアのOMVが35%、Abu Dhabi National Oil 等Abu Dhabi 資本が出資する IPICが65%出資しており、Borealisは実質的にAbu Dhabi National Oil の子会社である。

第2エチレンはRuwais にある第1エチレンに隣接して建設される。

第1エチレンは能力600千トンで、誘導品としてHDPE/LLDPE 600千トン(当初は450千トン)を持っている。

同社では中東、アジア太平洋、アフリカでの製品販売を狙っている。

参考

2006/6/2 「湾岸諸国の石油化学ー3 アラブ首長国連邦(UAE)」

2006/11/10 「OMVとBorealis、オーストリアとドイツで石化増強」

ーーー

サウジでは11月19日に、「Celanese、サウジの酢酸メーカーを訴訟」(2006/12/1)の当事者の Saudi International Petrochemical Company (Sipchem) が大規模石化計画着手を発表している。

130万トンのエチレン・プロピレンと、80万トンのHDPE・LDPE・PP・EVAを生産するもので、70億ドルを投じる。2011年完成を目指している。(詳細は未発表)

これは当初、National Industrialization Company (NIC) と Sahara Petrochemical (Sipchemの株主Al-Zamil Group の石化子会社)が共同で事業化を検討していたもので、当初案では、エタンとプロパンのクラッカーでエチレン100万トン、プロピレン 20万トンを生産するものであった。

2006/12/5 EC、合成ゴム価格カルテルで5社に約800億円の罰金支払い命令

ECは11月29日、ブタジェンゴム(BR)とエマルジョンSBR(ESBR)の価格カルテルで合成ゴムメーカー5社に519百万ユーロ(約800億円)の罰金支払いを命じた。

1996年から2002年までの間、価格カルテルを結んでいた。ESBRは全社が、BR

は

Eni, Bayer, Shell、Dowが生産していた。

罰金の内訳は以下の通り。

| 社名・国 | 減免率 % |

減免額 euros |

罰金 euros |

2011/7 General Court |

|

| 1. | Bayer, Germany | 100 | 204,187,500 | 0 | |

| 2. | Dow, USA | 40 | 43,050,000 | 64,575,000 | |

| 3. | Eni, Italy | 0 | 0 | 272,250,000 | 181,500,000 |

| 4. | Shell, Netherlands | 0 | 0 | 160,875,000 | |

| 5. | Unipetrol, Czech Republic | 0 | 0 | 17,550,000 | 0 |

| 6. | Trade-Stomil, Poland | 0 | 0 | 3,800,000 | |

| TOTAL | 247,237,500 | 519,050,000 |

ENIとShell と(Bayer)は再犯ということで罰金が50%増しとなった。

1986/4にPPでANIC(ENI子会社)とShell、1994/7にPVCでENIとShell、2001/12にクエン酸で

Haarmann & Reimer (当時Bayer子会社)が罰金を払っている。(Shell

は下記のビチュメンでも)

Bayerはカルテルメンバーだが、当局に通報したため、減免制度を適用され、本来であれば204百万ユーロの罰金がゼロとなった。

またDow は調査に協力したため、本来の罰金の40%引きとなっている。

チェコのUnipetrol

は100%子会社のKaucukが合成ゴム事業を行っている。

この命令に対し、ENIは、子会社Polimeri

Europa

の行動について全く関与していない親会社に罰金を課すのはおかしいとして拒否し、欧州裁判所に訴える権利を留保すると主張している。

ENIは本体がPVC、子会社ANICがPPで罰金を払っているが、子会社の行動は親会社と無関係となると、

Polemeri は再犯とはならないため、50%増しでなくなることとなり、これを狙っているのではないかと思われる。

本件の罰金は本年最大で、これを含めてECの本年のこれまでの罰金は1,843百万ユーロ(約2800億円)と、過去最高となった。

付記

EUのGeneral Courtは2011年7月14日、以下の判決を行った。

ENIと子会社Polimeriについては、過去に何度も違法行為を行ったことについて十分詳細な具体的な証拠がないとして、制裁金を181.50百万ユーロ(割増なし)に減額した。

チェコのUnipetrolと子会社のKaucukとTrade-Stomilについては、違法行為に参加した十分な証拠がないとして、制裁金を取り消した。

Shellについては却下した。付記

Dow Chemical は、罰金取り消しを求めて欧州司法裁判所(EU Court of Justice)に訴えていたが、欧州司法裁判所は2013年7月18日、これを却下した。

ECは11月にビチュメン(天然アスファルト)のカルテルで、Shell、Total、Kuwait Petroleum に合計266.7 百万ユーロの罰金支払いと命じている。(BPは通報したため減免制度で罰金ゼロ)

このうち、Shellの罰金が最大。ShellはこれまでにPVCとPPの価格カルテルで罰金を支払っている。ECは本年初めに新しいガイドラインを出し、最も悪質な企業に従来よりも高い罰金を支払わせることとした。

このほか、オランダの道路建設業者が調査員の立ち入りを拒否し妨害したとして罰金支払いを命じられている。

なお、今回の合成ゴムカルテルの罰金額は2001年の製薬8社のビタミンカルテルの罰金、855百万ユーロに次いで二番目に大きい。

同事件では、Hoffman-La Rocheが462百万ユーロ、BASFが296百万ユーロの罰金、他に、Aventis SA、Solvay Pharmaceuticals、Merck と、日本の第一製薬、エーザイ、武田薬品の合計8社が罰金を支払った。

2006/12/6 中国でエチレン増設相次ぎ完成、新規着工も

中国でエチレンの増設が相次ぎ完成した。また、新増設の着工も相次いでいる。

蘭州石油化学(増設)

PetroChina

の子会社蘭州石油化学の新しいエチレンプラントが10月に甘粛省蘭州市で完成し、11月からオンスペック生産を開始した。

同社は既存エチレン24万トンに対し、当初36万トン能力の増設を検討したが、最終的に45万トンに変更した。その結果、完成後の能力は69万トンとなった。投資額は約7億9千万ドル。

原料は自社の年1,050万トンのリファイナリーから供給する。

同社の既存及び増設能力は以下の通り。

| 製品 | 能力

(千トン) |

増設 |

| エチレン | 240 | 450 |

| butadiene | 90 | |

| gasoline hydrogenation | 340* | |

| HDPE | 140 | |

| LDPE | 40 | 200 |

| LLDPE | 60 | |

| LL/HD | 300 | |

| SM | 60 | |

| PP | 40 | 300 |

Gasoline hydrogenation 340 千トン

(うちガソリン207.5千トン、C5 92.3千トン、C9

33千トン)

なお、同社では2010年までに、精製能力を1200万トンに、エチレンを100万トンに増設する計画を持っている。

ーーー

茂名石化(増設)

シノペック子会社の茂名石化が広東省茂名市で建設していた年産64万トンのエチレンクラッカーが10月にスタートし、オンスペックとなった。既存の36万トンと合わせ、合計能力を100万トンとした。

| 製品 | 能力

(千トン) |

増設 |

| エチレン | 360 | 640 |

| HDPE/LLDPE | 175 | 250 |

| LDPE | 100 | |

| HDPE | 350 | |

| MEG | 100 | |

| SM | 100 | |

| ブタジェン | 150 | |

| PP | 170 | 300 |

| 芳香族 | 150 | →460 |

25万トンのLDPEは建設中で、2007年第1四半期にスタート。

中国政府はエチレンの中長期育成計画を設定、大規模エチレンの新設を進めるとともに、既存プラント中規模プラントを拡張し、100万トンに近い能力に引き上げる方針。

2006/10/19 「シノペック茂名石化、新エチレンクラッカー稼動」 参照

ーーー

新増設の着工も相次いでいる。

盤錦エチレン(増設)

華錦化工集団(HuajinChem:通称盤錦エチレン)は遼寧省盤錦市のエチレン能力を拡大する。CNPC傘下の建設会社、中国HuanQiu

工程公司と新エチレンプラント建設の契約を締結した。来年3月に鍬入式を行い、2008年末に完成の予定。

当初は現状18万トンに対して30万トンプラントを新設する予定であったが、45万トンプラント新設に変更、完成後能力を63万トンにする。

華錦化工集団は遼寧省政府所有企業であったが、本年第1四半期に中国北方工業公司(CNGC:China

North Industries Group Corporation)に吸収合併された。

CNGCは国営企業で

主業務は中国軍への兵器納入であるが、民事用の機械、化学品、建設機械、その他も扱っている。新エチレン計画用の原料はCNGCが海外市場から調達すると見られている。

華錦化工集団は当初のエチレン能力16万トンを昨年末にデボトルネッキングで18万トンにしている。

| 製品 | 能力

(千トン) |

増設 |

| エチレン | 160→180 | 450 |

| PE | 130 | 130 |

| SM | 75 | |

| PP | 70 | 120 |

| PS | 30 | |

| ABS | 50 | |

| アンモニア | 900 | |

| 尿素 | 1,500 |

ーーー

鎮海煉油化工(新設)

シノペック鎮海煉油化工(ZRCC)は6日、浙江省寧波市の鎮海地区で100万トンのエチレンクラッカーの起工式を行った。同社は当初、80万トンの計画を立てたが、後に100万トンに修正した。総投資額は約27億5千万ドルで、2009年末か2010年初めにスタートする予定。

付記 2009年12月に完成した。

SINOPECでは将来エチレン能力を200万トンにする計画。

原料ナフサは自社で賄う。同社では対岸の上海ケミカルパークのSECCOの90万トンエチレン用にパイプラインで年間100万トンのナフサを供給しているが、精製能力を年間18.5百万トンから20百万トンに増強したため、問題なしに供給できる。

誘導品計画は以下の通り。

このうち、SM/PO及びPGについては、Lyondell と50/50JVで起業化する予定。既にJVは設立しており、現在政府の認可待ちとなっている。 付記:Ningbo ZRCC

Lyondell Chemical

| HDPE/LLDPE | 450 千トン |

| PP | 300 千トン |

| MEG | 650 千トン |

| BTX | 600 千トン |

| Butadiene | 160 千トン |

| SM (jv) | 600 千トン |

| PO (jv) | 285 千トン |

| PG (jv) | 100 千トン |

同社は、BTX 1,000千トン、PP 200千トン、尿素 600千トンの既存設備を有している。

ーーー

福建石化計画(新設)

福建石化・石油精製計画は2005年7月に福建省泉州(Quanzhou)の現地で起工式を行ったが、中国の報道によると、80万トンエチレンクラッカーの建設工事が本年11月に始まった。

エチレン技術はSinopec

Group と

ABB LUMMUS Global の共同開発技術とのこと。

同計画はExxonMobilが25%、Saudi Aramcoが25%、Fujian Petrochemical (福建煉油)が50%出資。(後者はSinopec 50/福建省政府50のJV)

福建煉油の既存の製油能力を400万トンから1200万トンに拡張するとともに、エチレン80万トンのクラッカー、65万トンのPE、40万トンのPP、100万トンの芳香族プラントを建設するもの。投資額は35億ドル。

---

このほか、着工済み、認可済みの新増設計画は次の通り。

CNPC Dushanzi Petrochemical(新疆独山子石化)

既存 220千トン、増設 1,000千トン

2005/8 着工

原料ナフサ用の原油はKazakhstanからパイプ輸送

CNPC Fushun Petrochemical Co (撫順石化)

既存 175千トン、増設 800千トン

2006/3 認可

Sinopec Tianjin Company(天津分公司)

旧称 Sinopec Tianjin United Chemical Co (天津聯合)

既存 200千トン、増設 1,000千トン

2006/6着工

Chengdu Petrochemical Co (成都石油化学) (新設)

PetroChina 51%/成都市 49%

2006/2着工

| エチレン | 800千トン |

| HDPE | 300 |

| LLDPE | 300 |

| MEG | 360 |

| DEG | 360 |

| トルエン | 90.2 |

| キシレン | 60.4 |

| ブタジェン | 150 |

| ブチルゴム | 150 |

| オキソアルコール | 290 |

| アクリル酸 | 190 |

| アクリレート | 220 |

| フェノール | 180 |

| アセトン | 110 |

| BPA | 130 |

イランで最初の民間の石油化学プラントが完成した。Rejal

Petrochemical のAli

Mohammad Rejali 社長が11月25日に報道機関に伝えた。

翌週のImam Reza (AS) の誕生日に合わせて操業をスタートさせる。

Isfahan に本拠を置く

Rejal Petrochemical (当初名

Regal Petrochemical) は

Khuzestan

州 Mahshahr 市(Bandar

Imamの北隣)に第1期として年産

9万トンのPPプラントを建設していた。ドイツから技術を導入し、イラン企業が設計から建設までを担当した。投資額は約125億円。

原料プロピレンはBandar

Imam Petrochemical Complex

から供給を受ける。

この後、第1期中に能力は16万トンに増強される予定で、第2期では最新のmethanol-to-olefins

技術を使用し、メタノールからプロピレンを生産する計画を立てている。

同社では227千㎡の土地を確保しており、このうち、第1期分で127千㎡分を使用している。

同社ではPPは繊維用ほか、幅広い需要があり、PP製造により雇用創出に役立つとしている。

Huntsmanは11月初めに、サウジのAl-Zamil とのJV、Arabian Amines Company のエチレンアミン・コンプレックス建設に関し、Jacobs Engineering 社とProject Management Consultancy 契約を締結したと発表した。

設計建設契約は2007年初めに締結する予定で、2009年第1四半期の生産開始を目指している。

本年1月にHuntsman と Al-Zamil

が合弁契約を締結し、50/50出資でArabian Amines

Company を設立した。

計画では150百万ドルを投じて、サウジのJubail

にエチレンアミン・コンプレックスを建設する。

能力は年産30千トンで、エチレンジアミン(EDA)、ジエチレントリアミン(DETA)、トリエチレンテトラミン(TETA)、テトラエチレンペンタミン(TEPA)、アミノエチルピペラジン(AEP)、E-100、ピペラジン等を生産する。

これらはアスファルト添加剤、漂白活性剤、キレート剤、腐蝕防止剤、弾性繊維、繊維柔軟剤、殺菌剤、潤滑油添加剤、医薬、等々の生産に使用される。

合弁契約では、Huntsman は技術を供与するとともに、製品の独占販売権を持ち、主としてアジアで販売する。原料はJubailの各社から供給を受ける。

HuntsmanはテキサスのFreeportとオランダのTemeuzen でEDC/アンモニア法によりエチレンアミンを製造している。

付記

2010年2月27日の式典で、エチレンアミン(27千トン)工場完成が発表された。4月から出荷を開始する。

Huntsman と

Al-Zamilは2009年12月に、Huntsman技術で新しく

morpholine とDiglycolamineR Agent amines

(2-(2-aminoethoxy)

ethanol ) のプラント建設の覚書を締結した。

また、Huntsmanは両社(とSipchem など)が出資するInternational Diol Corporation に無水マレイン酸技術をライセンスする。

Excel

Polymers と三井物産、中国にゴムコンパウンドのJV

設立

Excel Polymers は12月5日、中国に三井物産とのゴムコンパウンド製造のJVを設立すると発表した。

社名は EXLP Global (Foshan) Co., Ltd. で、Excel が 61%、三井物産が

39% 出資する。広東省の順徳科学技術産業団地に年産

23千トンの天然ゴム、合成ゴムのコンパウンド工場を建設する。2008年初めの操業開始を目指す。

同社は上海に子会社

EXLP Global (Shanghai) Co. Ltd を有している。

米国には5工場、メキシコ と英国に子会社を持つ。

2006/11/14 「合成ゴム会社 Lion Copolymer, LLC」

Lion Chemical Capital とACI Capital はPolyOneからゴムコンパウンド事業を買収し、これをExcel Polymersとした。

ーーーー

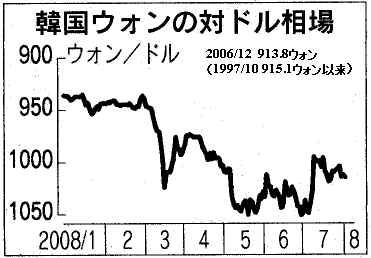

ウォン高 更に進む

12月7日、ソウル外国為替市場でウォン相場は7日連続でウォン高が続き、1ドル

913.8 ウォンとなり、1997年10月の 915.1 ウォン以来

9年2カ月ぶりに 910

ウォン台を突破した。1ドル=900

ウォンも崩れかねないと懸念されている。

(8日は通貨当局が今年最大規模の介入を行い、1ドル=920.3ウォンで取引を終えた。但し、‘一時的な効果’に終わるという見方が強い。)

2006/8/26 「韓国の上場企業、10社中3社が赤字」

5年前は1ドル1,300 ウォンだったのが、今では1ドル970 ウォンとなっている。

日本円に対するウォン相場も100円=795ウォンで、ふたたび 800ウォンを割った。

2006/10/14 「韓国企業、円安ウォン高で悲鳴」

「韓国政府当局が積極的に為替防衛をしなければ、今月中に700ウォン台に下落する可能性が高い」とされている。

急激なウォン高は、海外市場で韓国製品の価格競争力を落とし、韓国経済に大きな影響を与えている。

ウォン高によって輸出と景気が悪化するという憂慮が広がり、株価と債券金利も落ちた。

来年の平均為替レートを1ドル=920ウォン台を維持すると期待しながら経営計画を立てた企業は、基準為替レートを設定し直すなど苦心している。 この勢いがどこまで続くかも予想できず、当惑している。

日本も1995年4月には円高が進み、1ドル80円を割り込んだ。同年2月時点の長期プライムは4.9%に達していた。

韓国の今の状況は、多分この時の日本の状況に近いのであろう。(現在の韓国のコール金利は4.5%)

日本の化学業界は中国バブルの恩恵に加え、長期のゼロ金利政策による金利安とその結果としての円安の恩恵も受けている。

しかし、これが続く保証はない。

付記 その後ウォン安に転じた。

ウオン相場は2008年7月初旬に1ドル=1,050ウォンをつけ、2年8カ月ぶりの安値を更新。

米国発の金融不安で資金を引き揚げる動きが強まり、昨秋の高値から1割強下落。

経常収支の赤字→海外マネーの韓国売り→ウォン安・物価高の悪循環。(輸出企業は好調)

2006/12/11 ニューヨーク市、トランス脂肪酸の使用禁止へ

ニューヨーク市は12月5日、全米の自治体として初めて、レストランでのトランス脂肪酸(TFA)の使用を実質的に禁じることを決めた。マクドナルドからビストロ、中華のテイクアウトに至るまで、調理方法が変わることとなる。

この規則は他の市のモデルとなるとみられており、シカゴでは同様の規制を検討している。

トランス脂肪酸は、マーガリンなどを製造する際、液状の不飽和脂肪酸を固形化するため水素添加を施して飽和脂肪酸に変化させる過程で発生する。天然に存在する脂肪酸がほぼ全部シス型という立体構造を形成しているが、水素添加したものは、トランス型という天然にない構造になる。マーガリンや植物油、サラダドレッシング、油であげたスナック菓子などに含まれる。

米国においては、飽和脂肪酸及び食事由来コレステロールの摂取の他に 、トランス酸の摂取が冠動脈心疾患のリスクを高めるLDL コレステロール (「悪玉」コレステロール)のレベルを上昇させるという科学的知見に基づいて、 2006年1月1日以降、食品の栄養成分表示欄に飽和脂肪酸、コレステロールに加えてトランス酸の含有量も明記することが義務付けられている。

市の健康問題委員会が同日可決した規制は、まず2007年7月までに調理油やマーガリンに含まれるTFAの量を顧客1人当たり0.5グラムまでに制限。08年7月までにパンやケーキ、チップス、サラダドレッシングなど他の全てのメニューでも同様の量に規制される。ファストフード1回分の食事には、多い場合10グラム以上のTFAが含まれているといわれており、これは実質的な使用禁止措置といえる。

トランス脂肪酸については、安井至先生が「市民のための環境学ガイド」(2005/9/11)に「トランス脂肪酸はどのぐらい問題か」という題で詳細に書いておられる。結論は以下の通り。

https://www.yasuienv.net/TransFat2005.htm

C先生:いずれにしても、トランス脂肪酸が引き起こすリスクの大きさは、それほどという訳でも無さそうだから、マーガリンをやめてバターにすれば、解決するというものでもなくて、やはり、脂肪によるカロリー摂取量を、全体の20~25%にするといった対処法がベストのようだ。バターは、食べ過ぎれば、恐らく細胞の自律的な制御機構に悪影響を与えるのだろう。さらに言えば、脂肪酸についても、動物性、植物性、があり、動物性についても、獣脂と魚脂がある。植物性についても、なたね油、オリーブオイル、サフラワー油など、分子構造の異なる様々な種類がある。これらを満遍なく摂るののがコツなのだろう。

C先生:それにしても、色々と食の情報が出てくるが、伝統的な日本食、コメ・大豆主体、それに多少の魚・野菜という組み合わせがやはり優れた健康食であることは永遠の真実のようだ。これを基本に、卵、肉、牛乳、植物油などを多少加えるという方向が「日本の歴史が証明し、欧米の知恵も加味した健康食」になるのだろう。それ以上に、もっとも重要なことは、禁煙と肥満対策だが。そして、さらに重要なことは、「完璧に安全な食事などは無い」、「何をどう食べても、いずれは死ぬ」、ということを忘れては駄目だ。

また、日本マーガリン工業会は2005/11月付けで「『トランス脂肪酸』について」との報告を出しているが、結論として以下の通り述べている。

https://www.j-margarine.com/newslist/news8.html

トランス酸及び飽和脂肪酸の摂取に関して、現在の日本人の食生活において何ら問題はないと考えております。そして日々の食事では、肉、魚、穀物、野菜、果物などいろいろな 食物をバランス良く採っていただくことが何よりも大切と思います。

付記

セブン&アイ・ホールディングスは2010年12月、動脈硬化などとの関係が指摘されているトランス脂肪酸を含む商品を、原則として売り場には置かない方針を明らかにした。まずはコンビニエンスストアなどでのプライベートブランド商品での全廃を目指す。

付記

ニューヨーク市は2007年7月1日、トランス脂肪酸(TFA)の使用規制を施行した。市内の計約 32,000の飲食施設は同日から、調理油などのTFAの量を1食当たり0.5グラム未満に抑えるよう義務付けられる。

規制に違反したレストランなどは2000-200ドルの罰金を科される。

2008年7月からは調理油などだけでなく、すべてのメニューに含まれるTFAの量を、1食当たり0.5グラム未満に抑えるよう義務付ける。

ーーー

付記

カリフォルニア州はレストランでのトランス脂肪酸使用を禁止する最初の州となった。

2008年7月25日、Schwarzenegger

知事がレストランや食品小売設備でのトランス脂肪酸を含む油、マーガリン、バターの使用を禁止する法案にサインした。

トランス脂肪酸を含む油、マーガリン、バターをパンに塗ったり、フライに使うのは2010年1月1日から禁止される。ケーキバターでの使用などは1年間は認められる。違反者は25ドル~1,000ドルの罰金が課せられる。

Schwarzenegger 知事は、トランス脂肪酸は冠状動脈性心臓病の原因とされており、健康なカリフォルニアに向け強力な一歩を踏み出すと述べた。

カリフォルニア州のレストラン協会では、当初は、このような規制は連邦政府(FDAなど)が行なうべきだとしていたが、メンバーの多くは既に自主的にトランス脂肪酸の使用を止めており、この法律に従うとしている。

2006/12/12 SDS バイオテックとSDS Biotech

農薬メーカー、SDS バイオテックとSDS Biotech は日本と米国でいずれも昭和電工とDiamond Shamrock の合弁会社として生まれた。SDSの名前は昭電のSDとDiamond ShamrockのDSから取っている。両社はその後、複雑な展開をたどった。

Diamond Shamrock のオリジンは1910年に硝子メーカーがソーダ製造のためにピッツバーグに設立した

Diamond Alkali で、その後、コークス、セメント、塩素、プラスチック、農薬と多角化した。

同社は1967年に石油会社等に買収されるのを恐れ、Shamrock

Oil and Gas 社と合併し、Diamond Shamrock と改称した。1983年には当時の独立系最大の給油所チェーンのSigmor

と合併している。

Diamond Shamrock は殺菌剤ダコニールを開発した。同社は日本での製造販売を目的に、1968年に原料となる化学品を製造していた昭和電工との50/50合弁会社として昭和ダイヤモンド化学を設立した。

1983年、昭和電工とDiamond

Shamrock

は農薬・動物薬事業における全世界での提携を発表した。

米国に50/50JVのSDS

Biotechを設立し、Diamond

Shamrockの農薬・動物薬事業(米国の2工場のほか、世界に13ある関係会社を含む)を引き継いだ。日本の昭和ダイヤモンド化学はSDSバイオテックと改称し、昭電から農薬事業を譲受けた。

昭電のもつ技術力、マーケティング力などを取り入れることによって、バイオテクロノジーを駆使した新製品の開発や事業内容の拡大に取り組み世界でトップクラスの農薬・動物薬メーカーを目指すとした。

1988年に住友化学はシェブロンとの50/50の農薬JV、Valent U.S.A.を設立しているが、これが住友化学の開発した農薬を米国で開発、販売するためのものであるのに対し、SDS Biotechの場合は昭電の農薬を米国で販売するのを狙ったものではなかった。日本に於ける協力関係を海外にも展開しようとしたものだが、客観的にみると、資金繰りに困っていた Diamond Shamrock が昭電の資金を取り込んだものと言える。

同社の前身のDiamond Alkali は1943年から1968年の間、New Jersey州

Newark 市のPassaic Riverの川岸の工場で、2,4,5-trichlorophenol (2,4,5-T)

などの製品を製造していた。EPAと州は工場内外で大量のダイオキシンを検出し、「New ArkのLove

Canal」として大問題になり、1983年に工場閉鎖命令が出された。

(ベトナム戦争中に米軍によって撒かれた枯葉剤は軍の委託によりDiamopnd

Shamrock、Dow、Hercules、Monsantoなどにより製造され、オレンジ剤、ホワイト剤、ブルー剤の3種類があった。その内の6割が 2,4-D と 2,4,5-T を混合したオレンジ剤と呼ばれるものであり、不純物としてダイオキシン類等を含んでいた。)

Diamond

Shamrock は1984 年にダイオキシンに汚染された工場の汚染除去を約束、1985年にはエネルギー価格値下がりもあり、605百万ドルの赤字を計上している。更に、Superfund Lawでは汚染者は汚染した川の汚染除去の義務も有する。

SDS Biotech設立で昭電の資金を取り込んだが、Diamond

Shamrock は事業継続が困難となり、化学品部門の売却を余儀なくされた。

昭電としては設立目的からして国外のSDS Biotechを取得する意味はなく、1985年に日本のSDSバイオテックのDiamond

Shamrock 持株を買収して100%子会社にするのと引き換えに、SDS

Biotech 持株を売却した。

Diamond Shamrock はSDS Biotechを100%子会社とした上で、同年、スウェーデンのFermente Plant Protectionに売却した。

1986年に T. Boone Pickens がDiamond Shamrock の乗っ取りを仕掛けた。防衛策として同社は旧ShamrockとSigmorの石油部門を分離し、石油採掘をMaxus、石油精製・販売をDiamond Shamrock Refining and Marketing

Company とした。Maxusは1995年にアルゼンチンのYPFに買収された。精製・販売会社は1990年にDiamond Sharock

名に戻っている。

残る化学部門はOccidental Chemical が買収した。

Occidental はSuperfund Lawにより汚染した川の汚染除去の義務を引き継いだが、事業収益を取り込みながら、義務を果たさず問題となった。Occidental

はLove Canal 汚染のHooker Chemical を1968年に買収しているが、莫大な政治献金の見返りに義務を免れている。

なお、Diamond Shamrock

のイオン交換樹脂・キレート樹脂事業は、Rohm

& Haasが買収している。

Fermenteは1990年にSDS Biotech を石原産業に売却した。

Fermenteは売却理由としてスウェーデンの税制改正を挙げている。累積損失の繰越が認められなくなるため、改正までに1億ドル以上ある累積損失を消すため黒字計上が必要になったという。

石原産業は1991年に米国の関係会社の統括管理のため、ISK Americas, Inc. を設立、買収したSDS Biotech をISK Biosciences と改称した。

1998年2月、石原産業は「農薬事業戦略再構築の一環として」、ISK Biosciences

を ICI から分離したZenecaに売却した。同時に石原産業は同社の開発した主力製品のアジア・パシフィックを除く世界市場における販売権をZenecaに供与した。

子会社売却及びディストリビューション権の対価として石原産業はZenecaから総額5億ドルを受領、新規製品の開発及び販売・生産体制の整備・強化、並びに社債償還を中心とした財務体質強化に充当した。

Zenecaはその後、1999年にスウェーデンのAstra と合併してAstraZeneca となり、2000年に農薬部門を分離し、Novartis(SandozとCiba Geigyが統合)の種子部門と合併してSyngentaとなった。

現在、SDS Biotech はSyngenta の1部門となっている。

ーーーー

他方、日本ではSDSバイオテックは昭和電工の100%子会社となったが、1986年にSandoz との50/50JVとし、Sanoz 製品の販売を加えた。その後、1997年にSandozとCiba Geigy が合併してNovartis となったが、1998年にNovartis が資本を引き上げ、昭電100%に戻った。

その後、2001年には中外製薬から農薬事業(水稲・芝用除草剤)を、2003年には宇部興産から農薬事業(殺菌剤)を買収している。

2005年3月、昭和電工はSDS

バイオテックをMBOの手法で分離・独立させることを決定したと発表した。

現在、同社はみずほフィナンシャルグループの中核投資会社である「みずほキャピタルパートナーズ」が運営するMBOファンド「MH

Capital Partners Ⅱ,LP」が83.1%、昭和電工が14.9%を出資している。

「みずほキャピタルパートナーズ」は、SDSバイオテックが農薬等の原体・製品に関する開発、生産および販売までの一貫体制を有し、業界の中でもトップクラスの原体保有数を誇るだけでなく、

①

有力な主力原体を持ち安定したキャッシュフローを創出できること

②

国内外のメーカーと連携した商品開発に強いこと

などから、今後単体でも十分成長が見込まれるビジネス基盤を有すると判断し、MBOによる独立を支援することとした。

今後、収益および業容の拡大を図り、3年程度での株式公開の実現を目指すとしている。

2006/12/13 伊藤忠、医薬品開発・販売ベンチャー JapanBridge, Inc を設立

伊藤忠は、世界最大のバイオベンチャーキャピタルグループ、米国 MPM Capital と共同で、医薬品開発・販売ベンチャー会社JapanBridge, Inc.を米国デラウェア州に設立した。MPM が80.8%、伊藤忠が19.2%出資した。

新会社はMPMの投資先や海外製薬会社から開発中の新薬のアジア(日本を含む)における開発・販売権のライセンスを受け、日本国内で臨床開発を実施し、その後、製薬会社へライセンスしたり、或いは自社販売により収益化を目指す。

当初の出資金130万ドルでライセンスを受ける開発品目の選定を行い、1年後予定の増資資金で拠点を日本へ移し、ライセンスした開発品目の臨床開発を開始する。その後、有力製薬会社1社の参加を受け、臨床開発及び許認可取得のためのサポートを得る。またこのパートナー会社は、将来の開発品目導出や共同販売の候補となる。

JapanBridge, Inc.は2010年度には日本でのIPOを目指しているが、伊藤忠ではこれに参加することで、将来のIPO・M&Aによるキャピタルゲインに加え、中間体ビジネス、MR派遣ビジネス、治験ビジネス、開発ツール・ソフトウェアビジネス、物流ビジネス等を狙う。

提携するMPMは、1992年に米国ボストンに創立され、総額24億ドル超を運営し、約70社の創薬系バイオベンチャーに投資している世界最大のバイオベンチャーキャピタルグループ。

伊藤忠は、先端技術分野においてバイオ医薬ビジネスを重視し、2002年にMPMの3号ファンドへ20百万ドルの出資をしているが、MPMの投資先ベンチャー4社への直接出資も行っている。

| 出資先 | 分野 | |

| 2003年 | Metabasis Therapeutics, Inc | 糖尿病、 高脂質血症、肝炎、肝臓がん関連 |

| 2004年 | ARYx Therapeutics, Inc. | 心房細動・胃食道逆流症関連 |

| 2004年 | Arriva Pharmaceuticals, Inc. | 呼吸器症関連 |

| 2005年 | Peptimmune, Inc. | 抗肥満薬、多発性硬化症、尋常性天疱瘡(皮膚病) |

付記

2007年9月、JapanBridge は協和発酵工業と資本・業務提携した。

JapanBridge に協和発酵が出資、JapanBridge は注力疾患領域として癌分野を選択し、協和発酵から臨床開発及び許認可取得の為のサポートを得ながら、協和発酵と共同開発・共同販売ができる抗癌剤および癌支持療法剤の製品のインライセンスを狙う。

2006/12/14 Degussa、上海にMMAコンプレックス建設

Degussaは12月5日、上海にMMAとメタアクリル樹脂のVerbund production (統合生産ネットワーク)を建設すると発表した。

250百万ユーロを投じて年産10万トンのMMAモノマーとメタアクリル酸、樹脂を生産する。

立地は上海ケミカルパークの同社立地で、2009年のスタートを目指す。

付記 2007/4/9

国家発展改革委員会(NDRC)は2007年3月末にDegussaの上海ケミカルパークでのMMA計画を承認した。

計画の詳細は明らかにされていないが、業界筋によると、以下の製品が含まれている。

イソブチレン 105千トン

MMA 115千トン

メタクリル酸 15千トン

ブチルメタクリレート 20千トン

PMMA 40千トン

Degussa の欧・米のMMAはともにACH法であるが、今回の上海のMMA計画遂行に当たり、同社は昨年4月に日本メーカー(名前を明らかにせず)から直酸法の技術を導入した。2009年11月、商業生産を開始した。

Degussaは1873年設立の化学会社で、当初名はDeutsche Gold und Silber Scheideanstalt で、1980年にDegussaと改称、1999年にHuls と合併して

Degussa-Huls となった。

Huls の親会社でDegussa-Huls の大株主の電力会社VEBA とSKW Trostberg の親会社の電力会社のVIAGが合併してE.On となったのに伴い、2001年にDegussa-Huls とSKW Trostberg が合併して、再度

Degussa と改称した。

E.On は2003年にエネルギー会社のRAG にDegussa の持株64.6%のうち50.1%を譲渡したが、2006年にRAGはDegussaを完全買収している。

付記

Degussaは2007年末に事業再編を行い、Ebonik と改称した。

2008年6月、CVC Capital Partners が24億ユーロで25.01%を取得した。

同社のMMA事業は1989年にHuls がRohm を買収し、Degussaの事業の一つになっているもの。

(またHuls は1991年に吸水性樹脂事業のStochhausen を買収している)

Rohmについては 2006/3/23 「2つのMerck社」 参照

Degussaは1990年代初めから中国に進出し、幅広くスペシャルティケミカルの製造販売を行っており、製造拠点も多数もっている。2005年時点で中国での従業員は2,200人以上、売上高は275百万ユーロに達している。

上海ケミカルパークではコーティング原料部門がポリエステル樹脂と着色料を製造している。

その他の拠点は以下の通り。

| 精密化学品・中間体部門 | |||

| ・ | Degussa Sanzheng (Yingkou) | 遼寧省営口 | 塩化シアヌル |

| ・ | Degussa Tianda (Liaoyang) Chemicals Additives Co., LTD | 遼寧省遼陽 | Hexamethylene-bis-triacetonediamine |

| 受託合成・触媒部門 | |||

| ・ | Degussa Rexim (Nanning) Pharmaceutical Co., Ltd | 広西自治区南寧 | アミノ酸 |

| ・ | Degussa-AJ (Shanghai) Initiators | 上海 | パーオキサイド |

| 充填剤・顔料部門 | |||

| ・ | Qingdao Degussa Chemical Company, Ltd. | 山東省青島 | カーボンブラック(10万トン) |

| ・ | Degussa Lanxing (Rizhao) Chemical Industrial Co., Ltd | 山東省日照 | sulfur-functional silane |

| ・ | Degussa Wellink Silica (Nanping) Co., Ltd. | 福建省何平 | performance silica |

| 吸水性樹脂部門 | |||

| ・ | 開発センター | 上海 | |

| Specialty | |||

| ・ | Degussa-ENAX (Anqiu) Power Lion Co. Ltd. | 山東省安丘 | electrode for lithium-ion batteries |

| 高機能樹脂部門 | |||

| ・ | JIDA Degussa High Performance Polymers(Changchun) Co. Ltd | 吉林省長春 | PEEK |

最後のJIDA Degussa については 2006/9/8 「PESとPEEK」 参照

なお、上海ケミカルパークではLucite がACH法で100千トンのMMAモノマーを製造している。

Lucite は1999年に Ineos と Charterhouse Development Capital がICIのアクリル事業を買収して設立したもの。

また、三菱レイヨン100%の恵州恵菱化成有限公司が12月6日、広東省恵州大亜湾経済技術開発区でMMAモノマーの生産を開始した。

能力は9万トン(スタート時は7万トン)。

同社は中国で、1998年4月よりMMAの誘導品であるブチルメタクリレート(6.4千トン)を「蘇州三友利化工有限公司」で、2003年12月よりアクリル樹脂成形材料(4万トン)を「南通麗陽化学有限公司」で、さらに同工場に隣接して2005年6月よりアクリル樹脂板(2万トン)と塗料用アクリル樹脂(3.5千トン)を「三菱麗陽高分子材料(南通)有限公司」で、それぞれ稼働させている。

MMA業界の動きについては 2006/4/13 「MMA事業の拡大」参照

中国でMTO(Methanol-to-Olefin)計画が相次いでいる。

付記

これらの計画はその後、すべて棚上げとなった。

中国陝西省楡林(Yulin)市の楡横工業園(Yuheng Industrial Park)で11月に2つの石炭化学計画がスタートした。

1.陝西新興煤化工公司(Shaanxi Xinxing Coal Chemicals )

| ; |

|

||||||||||||||||||

2.Zhonghua Yiye Energy Investment Co. (中化益業エネルギー投資)

| ; |

|

||||||||||||||||||

Zhonghua Yiye Energy Investment は香港のBenefit Sales Investment Company と中国の主要ケミカルエンジニアリング会社のChina National Chemical Engineering Group Corp との合弁会社。

このほか、来年には楡林市でもう一つの計画がスタートする。

3.JV (Sino Biopharmaceutical Ltd が43%出資)

| 原料 | 石炭 |

| 製品 | メタノール 60万トン エチレン 10万トン プロピレン 10万トン |

| スタート | 2009年末 |

| 投資額 | 632百万ドル |

| 技術 | DMTO(Dimethyl Ether /Methanol

to Olefin)技術 開発:Shannxi New Coal Chemical Science & Technology Development Company Ltd (JVに5%出資) |

ーーー

一方、SINOPECはこのほど、四川省達州(Dazhou)市政府との間で、大規模メタノールとMTO(methanol-to-olefin)

建設の覚書に調印した。

中国では石炭ベースのMTO計画が一般的だが、達州市にはSINOPEC所有の巨大な普光(Puguang)ガス田があるため、本計画では天然ガスをベースとする。2007年中に建設を開始する。

| 原料 | 天然ガス |

| 製品 | メタノール 180万トン オレフィン 60万トン |

| 投資額 | 約10億ドル |

| 技術 | MTO技術 開発:SINOPEC傘下の石油精製研究所(Research Institute of Petroleum Processing) 又は、 DMTO(Dimethyl Ether /Methanol to Olefin)技術 開発:Dalian Institute of Chemistry and Physics (DICP), CAS |

普光ガス田の埋蔵量は3500億m3で、SINOPECでは今後、四川省の天然ガス採集と利用のため88億ドル以上を投入するとしている。