| 投資額実績及び計画 (単位:10億ドル) |

|

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://knak.cocolog-nifty.com/blog/

政府は談合やカルテル行為への罰則強化などを盛り込んだ独占禁止法の改正案を2月27日に閣議決定し、今国会に提出する。

2005年の一部改正法の附則第13条において、

「政府は、この法律の施行後2年以内に、新法の施行状況、社会経済情勢の変化等を勘案し、課徴金に係る制度の在り方、違反行為を排除するために必要な措置を命ずるための手続の在り方、審判手続の在り方等について検討を加え、その結果に基づいて所要の措置を講ずるものとする。」とされている。

この規定を踏まえ、政府は2008年に独占禁止法等の一部を改正する法律案を提出したが、廃案となった。

今回、若干の修正を加え、再提出する。

(株式取得、合併等の届出基準を見直し、個人の罰則強化を追加)

前回も今回も、主に問題になるのは、独禁法違反の行政処分の是非を公取委が自ら判断する審判制度である。

財界はこれに反対しており、経団連は2007年11月の「独禁法改正に向けた提言」で、行政処分に対する不服申立ては地方裁判所に対する取消訴訟の提起により行う仕組みに改めるべきであるとしている。

公取委はあくまで審判制度の維持を主張したが、反対論が強いため、昨年の改正案では付則に、「審判手続に係る規定について、全面にわたって見直すものとし、平成20年度中に検討を加え、その結果に基づいて所要の措置を講ずるもの」とした。

公取委は今回、審判制度の見直し案として、

・談合・カルテルは裁判所で争い、

・不当廉売などの違反行為は企業の主張を聞いたうえで処分を決める「事前審判」

を併せた制度を提案した。

これに対して、経済界は審判制度の全廃を主張、自民党の独禁法調査会でも「公取委の組織防衛」との批判が上がり、与党内でも調整が付かず、「09年度中に見直す」との付則を設け、先送りすることとなった。

民主党は審判制度の廃止を主張しており、今国会で法案が成立するかどうか不透明。

ーーー

独禁法改正案の主なポイント

| 〔課徴金制度〕 | ||||||||||||||||||||||||||||

| : | 課徴金の適用範囲の拡大 (追加) |

排除型私的独占 | 他の事業者の事業活動を排除することによる私的独占

|

|||||||||||||||||||||||||

| 不当廉売、差別対価、共同の取引拒絶、再販売価格の拘束 (それぞれ同一の違反行為を繰り返した場合) |

正当な理由がないのに、競争者と共同して、ある事業者に対し供給を拒絶し、又は供給に係る商品若しくは役務の数量若しくは内容を制限する等の行為 | |||||||||||||||||||||||||||

| 不当に、地域又は相手方により差別的な対価をもって、商品又は役務を継続して供給し、他の事業者の事業活動を困難にさせるおそれがあるもの | ||||||||||||||||||||||||||||

| 正当な理由がないのに、商品又は役務をその供給に要する費用を著しく下回る対価で継続して供給し、他の事業者の事業活動を困難にさせるおそれがあるもの | ||||||||||||||||||||||||||||

| 正当な理由がないのに、自己の供給する商品を購入する相手方に対し、その販売する当該商品の販売価格を定めてこれを維持させること、その他相手方の当該商品の販売価格の自由な決定を拘束する条件をつけて当該商品を供給する等 | ||||||||||||||||||||||||||||

| 優越的地位の濫用 | 自己の取引上の地位が相手方に優越していることを利用して、正常な商慣習に照らして不当に、継続して取引する相手方に対し当該取引に係る商品又は役務以外の商品又は役務を購入させる等の行為 ・押し付け販売、経済上の利益を提供させる行為(協賛金・従業員派遣)、受領拒否、不当返品等 |

|||||||||||||||||||||||||||

これらに対する課徴金(違反行為に係る売上額に対する率)は以下の通り。

|

||||||||||||||||||||||||||||

| 主導的事業者に対する課徴金 | 談合・カルテルの主導的役割を果たした事業者に対する課徴金の割増算定率 対象:カルテル・入札談合等

|

|||||||||||||||||||||||||||

| 課徴金減免制度の拡充 |

課徴金減免制度の拡充 ・1事件の減免を3社から5グループに増やす 現行は最大3社、改正後は最大5社(但し、調査開始後の対象は最大3社) 減額率は①100%、②50%、③~⑤30% (但し、調査開始後は全て 30%) ・子会社を含めグループ会社を1社と数える

|

|||||||||||||||||||||||||||

| 事業譲渡等が行われた場合 | 事業を承継した一定の企業に対しても課徴金納付命令 | |||||||||||||||||||||||||||

| 除斥期間の延長 | 課徴金納付命令等に係る除斥期間(時効)の延長(3年⇒5年)

|

|||||||||||||||||||||||||||

| 〔企業合併〕 | ||||||||||||||||||||||||||||

| 株式取得の事前届出制の導入 | 企業結合規制の見直し (1)株式取得の事前届出制の導入等 ・他の企業結合と同様に事前届出制とする ・簡素化 現行:単体ベースで10%、25%超及び50%超の3段階 改正:企業グループベースで20%超及び50%超の2段階に簡素化 (2)届出基準の見直し等

・外国会社についても国内会社と同様の届出基準を適用 |

|||||||||||||||||||||||||||

| 〔個人への罰則〕 | ||||||||||||||||||||||||||||

| 強化 | 不当な取引制限等の罪に対する懲役刑の引上げ(3年から5年に引き上げ)

|

|||||||||||||||||||||||||||

二階経済産業大臣は2月24日の閣議後の大臣記者会見で、太陽光発電に関する新たな買取制度の新設について次の通り述べた。

| ・ | 太陽光発電の導入を抜本的に強化することは、国会でも各党からも積極的な意見もたくさん聞いている。 昨日総理からの指示で、「新たな成長のシナリオ」において、これが目玉となり得るようなものを考えて欲しいということであった。 |

| ・ | 太陽光発電は、ここ3年ないし5年が価格競争力の強化を図る正念場であろうという判断をしている。 これまでの政策に加えて、新たな制度を創設して、日本独自の体系を構築することとした。 新しい制度は、電気を使っている人の太陽光発電導入が促進できるように、また、これまで努力をしてきた人にも評価をしてもらえるような、電気事業者が10年程度にわたり、(当初は)現在の2倍程度の価格で買い取る仕組みを考えている。 国民の全員参加型の制度をつくり、負担については国民にも広く理解、協力をお願いする。 |

| ・ | 電気事業連合会の森会長に考えを伝え、新たな買い取り制度という国の施策に対し、協力するとの意見をもらった。 事務当局で電気事業業界の考え等を十分に聞き、積極的な理解、協力を得られるようにしたい。 |

| ・ | 事務方には、今国会に提出予定の「エネルギー供給構造高度化法案」の法令面での手当てを含め、具体的な制度設計に向けて、各方面との調整を開始するよう指示した。 |

買い取り対象は、太陽光発電設備を設置している家庭のほか、事業会社、学校などで発電しても使い切れなかった余剰分となる。

これまで電力会社がサービス扱いで、家庭用で1キロワット時あたり24円程度で買い取りにあたってきたが、これを義務化したうえで価格も2倍程度に引き上げる。買い取り期間は10年程度を想定している。

電力会社としてはコスト増になるため、電気料金に転嫁される。(最大で月100円程度とされている)

制度の詳細はこれから検討するが、電力会社の負担分を一般の電気料金への上乗せでカバーするという点で、欧州を中心に広がっている 「Feed-in Tariffs(FIT)」制度と基本的に同じである。

経産省では今国会中に法案を提出し2010年にも実施する方針で、さらに「少なくとも予算がついている2010年度末までは家庭向け太陽光発電システムの設置補助金制度と併用する」(経産省)としている。

付記

政府は家庭の太陽光発電で余った電力を電力会社が買い取る制度を2009年11月1日からスタートさせた。

1kwh当たり48円で10年間の買取りを義務付ける。

2010年4月から、前年分が電力料金に転嫁される。

ーーー

ドイツでは2000年2月に再生可能エネルギー法(EEG:Erneuerbare-Energien-Gesetz:

Renewable Energy Law) が成立した。

総電力供給における再生可能エネルギーの割合を2010年までに12.5%以上、2020

年までに20%以上にすると定められている。(2004年改正)

EEGでは風力発電、太陽光発電、バイオマス発電など、再生可能エネルギーによる電力を20年間、通常の電力料金よりも高い固定価格で買い取ることを、発電業者と送電業者に義務づけている。

電力事業者は、再生可能エネルギー電力を化石燃料の電力よりも優先して買い取る義務がある。(余剰分ではなく全量)

再生可能エネルギー電力に対する固定価格買取補償は、Feed-in-Tariffs

と呼ばれる。

2004年の改正で、太陽光発電からの電力の買取価格を大幅に引き上げた。(2000年は1kWhあたり50.62ユーロ・セント)

規模別の買取価格が導入され、買取規模の上限100kWも撤廃された。(単位:ユーロ・セント/kWh)

<30kW 30kW-100kW 100kW< 期間 建物

高速道路防音壁57.4セント 54.6セント 54.0セント 20年 ファサード 62.4セント 59.6セント 59.0セント 20年 その他 45.7セント 20年 一定条件

ファサードは道路に面した部分(その建物の一番の「顔」となる部分であるため価格差をつけている)

なお、その他の再生可能エネルギーでの電力買取価格は次の通り。

水力 3.70~9.65セント ゴミ処理ガス等 6.65~9.67セント バイオマス 3.9~17.5セント 風力 5.5~9.1セント(沖合風力を優遇) 地熱 7.16~15.0セント

2004年の太陽光発電の買取価格は、当時の家庭用電力料金の3倍となっている。

EEG法の買取価格は、2002年~2008年に毎年5%、2009年からは、年8~10%で低下する。

運転を開始した年の価格で20年間、買い取られるため、早く太陽光発電を設置するほど、多くの売電収入を得ることができる。

このためドイツの太陽光発電は急速に普及した。2007年には日本の5倍以上にあたる1100MWを設置した。

EPIA(欧州太陽光発電産業協会)は、ドイツの回収年数を8~21年と推計している。

仮に回収期間が10年とすると、買取期間の残り10年は売電分がそのまま利益となる。

現在ではイタリア、ポルトガル、スペイン、フランス、ギリシャ、オーストリアなど、欧州各国がFIT制度を導入している。

ーーー

2月26日に東大サステイナビリティ学連携研究機構主催でエネルギー持続性フォーラムが開催された。

席上、産業界からは温暖化対策について、十分な情報公開を行い、企業や家計の負担についても説明し、合意を得るよう努力すべきだとの主張が行われたが、今回の買取制度の新設についても、太陽光発電を導入しない家庭が電気代の値上がりの形で負担することになることを説明し、合意を得るべきだとのコメントがなされた。

経産省には「高額な太陽光発電システムを買えるのは金持ちだけ。なぜ、われわれが負担しなければいけないのか」などの苦情が多数寄せられているという。

インターネットで調べると、中川雅治参院議員の「活動報告」にドイツの例が載っている。

電力会社が太陽光発電を買い取ることによるコスト増は一般の電力消費者の料金に転嫁されることになっています。

この点について、我々一行はマッハニック事務次官に対して産業界、一般の国民はどのように受け止めているのか尋ねたところ、マッハニック事務次官は「産業界は短期的には価格転嫁による電力料金の上昇には反対であるが、長期的には国の方針を受け入れている。ドイツの一般国民は、再生可能エネルギー拡大の必要性を十分に理解しており、不満の声は特に出ていない。」と述べました。

別資料によると、2007年のドイツの標準世帯がEEG法のために負担する金額(太陽光発電だけでなく、風力発電、バイオマス発電、地熱発電など含める)は、1カ月 2.94ユーロで、家庭の電気料金の4.9%にあたるという。

日本のやり方で負担がどうなるのか、なぜ必要なのか、十分な説明が必要だろう。

2009/3/4 中国鉄鋼大手、豪鉄鉱石大手フォーテスキューに16%出資

豪鉄鉱石大手Fortescue Metalsは2月25日、中国鉄鋼大手の湖南華菱鋼鉄集団(Hunan

Valin Iron and Steel )と第三者割当増資の引き受けで合意したと発表した。Fortescue

の既存株主からの取得した分と合わせ湖南の出資比率は約16.48%になる。

湖南の会長はFortescue の取締役に就任する。

湖南は225百万株の新株と引き換えにFortescue に約558百万豪ドル(約352億円)を払い込む。更に米のヘッジファンドの Harbinger Capital Partners から627百万豪ドルで275百万株を購入した。

Fortescue は当初予定していた機関投資家への5億豪ドルの新株発行をとりやめる。

Fortescue

はこれを原資に豪西部での鉄鉱石生産能力を現在の年間約3500万トンから同1億2千万トンに引き上げる。

湖南への供給量を2010年に年間100万トンから同400万トンに引き上げることでも合意した。

両社はまた、鉄鉱石の処理や技術開発での協力契約を締結、将来は鉄鉱石プロジェクトを共同で開発することもあるとしている。

英豪系リオ・ティントも鉄鉱石の一部権益を中国非鉄最大手の中国アルミに譲渡することで合意しており、豪州産鉄鉱石に対する中国勢の影響力が高まるのは必至だ。

別途、中国五鉱集団が豪州OZ

Minerals 買収を決めている。

Fortescue でもこれを気にして、湖南の出資比率が17.5%を超えないという条項を契約に入れている。

本取引は中国と豪州の政府の承認を必要とする。

付記

2009年5月、Hunan Valin は17.4%の株主に。

ーーー

Fortescue Metals は最大株主(現在同社の株の34.72%を所有)のThe Metal Group が2003年にAllied Mining & Processing を買収して改称、鉄鉱石のインフラ事業に参入した。

BHP Billiton、Rio

Tintoに次ぐ鉱山から港湾までを一貫運営する第三の「鉄鉱石メーカー」として全量、中国向けに輸出している。

湖南華菱鋼鉄集団は鉄パイプ、棒、ワイア、熱間圧延鋼板や銅パイプなどを製造している。

2007年1月に日本のバイオガソリンの動きについて述べた。

バイオエタノール・ジャパン・関西が環境省の補助を受けて建設した廃木材からエタノールを製造する世界で初めての商業プラントが竣工した。大都市でのエタノール3%混合ガソリン(E3)大規模供給実証のためのエタノール供給元となる。

他方、石油連盟は「バイオマス燃料供給有限責任事業組合」を設立、バイオエタノールを石油系ガスと合成し、バイオETBE としてガソリンに混合して利用する。

石油連盟では(1) 大気環境への悪影響、(2) 車の安全性や実用性能から、バイオエタノールをそのままガソリンに混入するのではなく、バイオETBE のガソリン混合を主張している。

2007/1/8 日本のバイオガソリンの動き

ここにきて、両者ともに動き出した。

1)エタノール3%混合ガソリン(E3)

日本エタノール販売とペトロブラスの50/50JVの日伯エタノール(Brazil-Japan Ethanol)は3月初めから東京でエタノール3%混合ガソリン(E3)の試験販売を開始する。

同社はこのたび、袖ヶ浦でターミナルでガソリンとエタノールの貯蔵、混合を開始した。

ペトロブラス子会社の南西石油(沖縄)からガソリン、バイオエタノール・ジャパン・関西からバイオエタノールを受け入れた。

E3は環境省の新宿御苑のサービスステーションで供給を開始する。

日伯エタノールでは今後、この事業の拡大を計画している。

大阪府と環境省が主導したバイオエタノール・ジャパン・関西の事業は元売りが引き取りを拒否したため、中国精油がスポット物を輸入し岡山でE3にし、大阪を中心に独立系の17のサービスステーションで販売している。昨年11月からは南西石油がガソリン供給を開始した。

今後は日伯エタノールがこれを引き継ぐ。

日伯エタノールは2006年に日本アルコール販売とペトロブラスの50/50JVとして設立された。

事業目的は、ブラジルからのサトウキビ由来のエタノールの輸入・販売(ペトロブラスの輸入総代理店)と

CO2排出権取引となっている。

日伯エタノール設立に当たり、日本エタノールの雨貝二郎社長(経産省出身)はブラジルのルーラ大統領と会談、大統領は合弁会社の設立を「両国関係の新しい時代の幕開けに繋がる」と歓迎、支援を惜しまないと明言した。

ーーー

ブラジル国営石油ペトロブラスは2007年11月、エクソンモービル系の南西石油買収を発表した。

2008年4月1日に引渡しが完了、新出資比率はペトロブラス 87.5%、住友商事 12.5%となった。

南西石油は能力が日量10万バレルと小さく、設備も老朽化しており、安価な燃料油が中心であるため、ぺトロブラスは1千億円を投じて大型設備を建設し、2010年前後に稼働させ、中国や東南アジアなどにガソリンなど石油製品の輸出を始める計画であった。

2007/11/7 ペトロブラス、南西石油を買収、最新設備新設

ペトロブラスはその後、増産に向けた設備投資計画確定のため市場調査などを進めた。

当初計画では2008年に市場調査を終了。2010年中ごろには環境調査や関係機関との協定を締結し、新しい精製ユニットの建設に着手、2012年中に操業開始の予定であった。しかし、米国のサブプライムローン問題を発端とする世界的な金融危機の影響で、コスト面と石油価格面の双方で予想が難しいとして調査をいったん中止した。

住友商事との間では、とりあえず2010年3月まで調査を延期することとしている。

しかし、その時点で、全く投資をせず、現状のままで運営するという結論になる可能性もあるとしている。同社の能力は日量10万バレルだが、2008年4月の生産は3.5万バレル程度であった。

同社は2008年8月ごろからブラジルやシンガポール、ベトナム、韓国、中国にガソリンや軽油を輸出した。

昨年末の生産量は能力の半分の日量5万バレル程度で、半分が 県外、海外への出荷に振り向けられている。

2009年夏には日量7万バレルの生産を目指している。

ーーー

2)バイオETBE

石油元売り9社が共同出資するバイオマス燃料供給有限責任事業組合(JBSL)は2月26日、国内バイオエタノール製造会社が2009年度から本格生産を始める 国産エタノールの購入について、基本合意に達したと発表した。

北海道内でバイオエタノールの生産事業に取り組ん でいる北海道バイオエタノールとオエノンホールディングスで、フル稼働時で両社ともに年間15千kl のバイオエタノールを生産できる。

新日本石油が2009年12月を目処に新日石精製根岸製油所にETBE製造設備を建設し、

年間10万kl を生産する。

根岸製油所では現在、海外から輸入したETBEを、ガソリンに7%混ぜてバイオガソリンを製造し、元売り各社を通じて首都圏などで販売している。

付記

10月26日、新日本石油精製の根岸製油所でバイオETBEの製造装置(生産能力:10万KL/年)の竣工式を行った。

同装置は11月末より生産を開始する予定で、生産されたバイオETBEが配合されたバイオガソリンは、東京、神奈川、山梨、埼玉、長野、群馬、栃木の約1000ヵ所のENEOSサービスステーションで販売される。

北海道バイオエタノールは2007年6月にJA北海道中央会などを中心に設立された。三菱商事、北海道電力、北海道瓦斯など地元企業も多数出資している。

十勝管内清水町でてん菜(交付金対象外)、規格外小麦を原料としてバイオエタノールを製造する。

JAグループは当初、輸送費用やエネルギーの「地産地消」を理由にE3を導入する意向を示していた。しかし、石油連盟がETBEの導入を決めたため、独自の流通販売体制を確立しなければならなくなったため、方針を変更した。

しかし、わざわざ根岸まで送るのは大きなロスだ(将来は北海道にもETBE設備をつくるのだろうが)。

オエノンホールディングスは2003年に合同酒精が持株会社化したもので、旭化成から買収した富久娘酒造も傘下に置いている。

オエノンと北海道などは2007年5月、バイオエタノールの道内生産に向け協議会を発足した。オエノンは同年末に44億円(半分は補助金)を投じ、苫小牧市内にバイオエタノール技術実証プラントの建設を開始した。実証プラント能力は年

15千kl で、同社の醸造アルコールの生産ノウハウを応用、粉砕したコメからブドウ糖を抽出し、発酵・蒸留・脱水などの工程を経てバイオエタノールを生産する。

原料にはまず安価な輸入米を使用するが、生産者団体の協力も得て規格外米などの調達ルートを築く。

ーーー

JBSLは別途、2008年7月に米国ライオンデルケミカルとの間で、2010年度以降に調達するバイオETBEの長期購入契約を締結した。

更に、10月にはブラジルの大手バイオエタノー ル製造販売組合のCopersucar との間で、バイオエタノールの購入(年間200千kl)に関する長期契約を締結した。バイオエタノールは、ライオンデルケミカルの米国内の工場に搬入され、バイオETBEにする。

石油業界では2010年度には、84万kl のバイオETBEをガソリンに配合することを目標としている。これは国が定めた目標バイオエタノール36万kl に相当する。

ーーー

政府(経産省、環境省)と石油業界の対立が続き、別々の方向で動いているのは問題で、普及促進のためには早急に方向をまとめる必要がある。

両者の言い分や問題点は 2007/1/19 ニュースのその後 日本のバイオガソリンの動き

安井至先生は「市民のための環境学ガイド」で「2007年4月5日:バイオ燃料 市販へ」 でこれについて触れている。

C先生:この話、業界の我が侭である。

以前、わが国でも似た化合物であるMTBEを使っていた。しかし、漏れて地下水に混じり、地下水が飲料不可になるといった環境問題が米国で起きて、日本でもMTBEの使用を止めた。ETBEの毒性は、場合によっては、MTBEよりも高いという。

(注 ガソリンは地中の微生物が分解するが、MTBEは分解されない)

そもそも、毒性のある物質をガソリンのように大量に使用すること自体に賛成できない。長期的に見れば、石油業界に対するリスクは極めて高いと言えるだろ う。短期的に利益を確保するためには、ETBEを使うことが必要だが、後日、石油業界も後悔することだろう(もっともエタノールにだって毒性はあるが)。

エタノールを混ぜても、ある一定量以下ならば、通常の自動車にも悪影響が出ないことは、すでに米国・ブラジルなどで証明済みである。

渡文明石油連盟会長が「賛同できない」理由は何か。

正当な理由なしに直接添加を妨げた場合、独禁法上は問題にならないのだろうか。

付記

公正取引委員会は7月3日、石油連盟の姿勢は独禁法違反とする見解を発表した。

https://www.jftc.go.jp/pressrelease/09.july/09070302.pdf

付記 ブログで以下のコメントを見つけた。

・・・・ しかし、石油連盟がE3を拒む本当の理由は、E3が普及した場合、将来的にガソリンの消費量が減って、石油元売り各社の経営が苦しくなるからだという見方もある。というのも、エタノールをガソリンに直接混ぜる方式の場合、エタノールを10%、あるいは20%と高めることができる。実際、ブラジルでは E20・E25が主流となっていることは前述した通りだ。

さらに技術的には、E100、すなわちバイオエタノール100%も可能なのである。「バイオエタノール先進国」のブラジルでは、すでにE100が 使われているのだ。もし日本でもE10やE20、さらにE100が普及すれば、ガソリンの消費は急激に落ち込むことになり、石油元売り各社はその存続が危ぶまれる事態になる。

付記

新日本石油は4月2日、バイオエタノールを含む「バイオガソリン」を6月1日から約1000カ所のスタンドで販売すると発表した。

根岸製油所(横浜市)で製造するレギュラーガソリンにエタノールと石油ガスの化合物であるETBEを1%強混ぜて供給する。

従来のレギュラーガソリンと同等の品質、価格(卸価格)を維持する。

石油業界では、2010年度でのバイオガソリン本格導入を計画し、2007年度から2年間にわたりSSにおけるバイオガソリン販売の実証事業を行ってきた。(実証事業は2009年3月末をもって終了)

実証事業ではETBE 7%(エタノール3%)含有のバイオガソリンであったが、今回はETBE

1%(エタノール 0.4%)になっている。

1%のバイオETBEを配合したバイオガソリンの製造には通常のガソリンに比べて1リットル当たり 0.3~0.4円のコストがかかるとされる。試験販売時は国や石油連盟が通常のガソリンとの差額分を負担したが、2009年度からは元売り各社が負担する。

付記

2009/6/1

毎日新聞 インタビュー・環境戦略を語る:新日本石油・西尾進路社長

--ガソリン代替燃料としてバイオ燃料が注目されてます。

◆日本では大量生産できないのでブラジルから船でCO2をまき散らしながら持ってくる。サトウキビをトラクターで刈り、工場にトラックで運び、工場でもCO2を排出する。温暖化問題上とんでもない話だ。世界で10億人が飢餓に苦しむ中、食糧をエネルギーに変えていいのかという問題もある。こうした状況を踏まえ、食糧と競合しないセルロース系のバイオエタノールの研究を、トヨタ自動車や三菱重工など5社とともに進めている。

中国の全国人民代表大会(国会)常務委員会は2月28日、「食の安全」確保に向けた新たな食品安全法を4日間の議論ののちに165人のうち158人の賛成で可決した。

国務院に食品安全委員会を新設し、「生産ラインから食卓まで」の食品安全管理を強化する。監視・監督を強め、安全基準を強化し、不良品のリコール、違反者の厳重な罰則を決めている。

同法は2009年6月1日に施行する。

衛生部、農業部、国家品質監督検験検疫総局、工商行政管理局が、リスク評価、安全基準の設定・実施、食品の生産流通のモニターなどを分担して責任を持つ。

食品生産にあたり、承認された添加剤以外の全ての化学品や物質の使用を禁止している。「食品生産に必要で安全と認められてモノのみが食品添加物としてリストされる」

衛生部は食品添加物の評価、承認、規制に責任を持つ。

食品生産者は使用を承認された食品添加物のみを使用し、違反した場合、法に基づき閉鎖やライセンス取り上げがなされる。

食用農産品の製造者は農薬、肥料、成長剤、動物用医薬品、飼料、飼料添加物の使用に際し、食品安全基準に従うことが義務付けられる。また、農業・飼育の記録付けが義務付けられる。

違反者には最大で販売した製品の価格の10倍までの罰金が課せられる。企業が不良食品を製造販売した場合、消費者は直接被害の補償に加え、価格の10倍までの補償を要求できる。

消費者権利の保護のため、食品安全監視組織や食品業界団体、消費者団体が食品の宣伝をすることが禁止される。

芸能人やスポーツ選手ら有名人が出演した広告の食品に問題が発生した場合、有名人も食品メーカーの経営者とともに連帯責任を負う。

この法律は2008年12月に最初に常務委員会に案が提出されて以後、数回改定され、2008年4月に案として公開され、11千件以上のコメントが出された。

ーーー

温家宝首相は3月5日の全国人民代表大会の政府活動報告で、2009年を「品質安全年」と位置づけ、中国製食品への信頼回付を進める決意を示した。

「多くの人民大衆の生命や財産が失われ、そこで得た教訓は大変大きい」とし、「重点業種における安全生産の監督・管理を更に強化し、安全にかかわる重大もしくは特大級の事故発生を断固食い止める」と表明した。

ーーー

粉ミルク汚染事件を起こした三鹿集団のその後は以下の通り。

2009年1月22日、田文華元会長に対し、終身刑の判決があった。他の3人のトップにも5年から15年の判決があった。

石家庄市中級人民法院は2月12日、民事裁定を下し、同市三鹿集団株式有限公司の破産が宣告された。

破産した三鹿集団の資産の競売が3月4日に行われ、食品大手の北京三元食品が約89億円で落札した。

2009/3/7 EU、米国産バイオディーゼルに反ダンピング措置

欧州委員会は米国産の輸入バイオディーゼルに対し、反ダンピング措置を決めた。

正式決定は3月12日に行われるが、報道では6ヶ月間の暫定措置として企業により 100kg当たり 29ユーロから 41ユーロのダンピング課税を行う。

保護主義が懸念されるなか、過剰能力と低マージンに悩む業界の要請を受けて実施される。

米国のCargill やArcher Daniels Midland などのバイオディーゼルは1ガロン当たり1ドルの補助金を政府から受けている。欧州への輸出は2006年の6万トンから昨年は150万トン以上に増えている。

欧州のメーカーも補助金を受けているが、欧州メーカーによると、米国メーカーは生産時に米国政府から補助金を受け、欧州での販売時には各国政府から補助金を受けている。

欧州バイオディーゼル協会によると、欧州メーカーは大々的な投資を行い、年産能力を1600万トンとしたが、操業度は40%以下にとどまっており、過去2年で少なくとも15社が破産、多数が減産している。

この批判に対し、米国側は欧州メーカーは小規模、非効率であり、立地もよくないからだと反論している。

反ダンピング措置は3月13日から適用され、4ヵ月後に5年間の延長の可否を決める。

付記

EUは7月7日、改善が見られないとして、反ダンピング課税を課すことを決めた。5年間の延長となる。

付記

EUは3月12日、米国産の輸入Biodieselに対するanti-dumping 課税とanti-subsidy 課税を発表した。

anti-dumping

duties https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:067:0022:0049:EN:PDF

anti-subsidy

duties https://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2009:067:0050:0084:EN:PDF

企業別は以下の通り。 (単位:Euro/ton)

anti-

dumpinganti-

subsidyTotal Archer Daniels Midland Co. (ADM) 23.6 237.0 260.6 Cargill 60.5 213.8 274.3 Imperium Renewables 76.5 216.8 293.3 Green Earth Fuels 70.6 213.4 284.0 World Energy Alternatives 82.7 211.2 293.9 53社 122.9 219.4 342.3 Vinmar Overseas Limited 182.4 211.2 393.6 Peter Cremer North America LP 208.2 211.2 419.4 others 182.4 237.0 419.4

2009/3/9 World's Most Admired Companies

Fortune

誌3月16日号は2009年のWorld's Most Admired Companies を発表した。

https://money.cnn.com/magazines/fortune/mostadmired/2009/index.html

各業種ごとに、売上高の大きさで15社を選び、その業界の経営者等が次の9つの基準で点数を付け、それにより順位付けを行うもの。

①Innovation、②People management、③Use of assets、④Social responsibility、⑤Management quality、

⑥Financial soundness、⑦Long-term investment、⑧Product quality、⑨Global competitiveness

化学業界ではBASFが8項目で1位で総合第1位となった。3位のPraxairは工業用ガスのメーカー。

| Company | Overall score |

順 位 | |||||||||

| ① | ② | ③ | ④ | ⑤ | ⑥ | ⑦ | ⑧ | ⑨ | |||

| 1 | BASF | 7.06 | 1 | 1 | 1 | 2 | 1 | 1 | 1 | 1 | 1 |

| 2 | DuPont | 6.43 | 2 | 2 | 3 | 1 | 3 | 2 | 4 | 2 | 2 |

| 3 | Praxair | 6.06 | 4 | 4 | 2 | 4 | 2 | 3 | 2 | 3 | 3 |

| 4 | Air Products & Chemicals | 5.66 | 7 | 5 | 4 | 5 | 7 | 4 | 3 | 5 | 7 |

| 5 | Dow Chemical | 5.64 | 5 | 3 | 6 | 3 | 5 | 6 | 7 | 6 | 4 |

| 6 | Bayer | 5.53 | 3 | 6 | 7 | 6 | 6 | 7 | 5 | 4 | 5 |

| 7 | PPG Industries | 5.46 | 6 | 7 | 5 | 7 | 4 | 8 | 6 | 7 | 6 |

| 8 | L'Air Liquide | 4.97 | 8 | 8 | 8 | 8 | 9 | 9 | 8 | 8 | 8 |

| 9 | Mitsubishi Chemical | 4.79 | 9 | 10 | 9 | 10 | 8 | 10 | 10 | 11 | 11 |

| 10 | Linde | 4.75 | 10 | 11 | 11 | 9 | 10 | 11 | 9 | 9 | 9 |

| 11 | Akzo Nobel | 4.57 | 11 | 12 | 13 | 12 | 13 | 13 | 12 | 10 | 10 |

| 12 | SABIC | 4.55 | 14 | 14 | 10 | 14 | 12 | 5 | 11 | 13 | 12 |

| 13 | Sumitomo Chemical | 4.53 | 13 | 9 | 12 | 11 | 11 | 12 | 14 | 12 | 13 |

| 14 | Evonik Industries | 4.32 | 12 | 13 | 15 | 13 | 15 | 14 | 13 | 15 | 14 |

| 15 | LyondellBasell Industries | 4.10 | 15 | 15 | 14 | 15 | 14 | 15 | 15 | 14 | 15 |

医薬業界の順位は以下の通り。

| Company | Overall score |

|

| 1 | Johnson & Johnson | 7.31 |

| 2 | Novartis | 7.05 |

| 3 | Abbott Laboratories | 6.78 |

| 4 | Merck | 6.67 |

| 5 | GlaxoSmithKline | 6.48 |

| 6 | Amgen | 6.47 |

| 7 | AstraZeneca | 6.18 |

| 8 | Eli Lilly | 6.03 |

| 9 | Wyeth | 5.89 |

| 10 | Boehringer Ingelheim | 5.68 |

| 11 | Sanofi-Aventis | 5.56 |

| 12 | Schering-Plough | 5.37 |

| 13 | Pfizer | 5.25 |

世界の700程度の会社ごとに、9項目のそれぞれについてのその業種での順位と総合Score

が記載されている。

また、国別に総合Scoreでの順位も記載されている。

ーーー

これとは別に、全ての経営者に全業種で最も尊敬できる企業を投票してもらい、TOP 50を選んだ。

結果は以下の通りだが、業種に関係なく投票するため、必ずしもその業種での順序(その業種の経営者が投票)とは異なる。

Overall score も業種での評価のもので、この順位には影響しない。

医薬業界トップのJohnson & Johnson は5位に入ったが、化学業界からはどの社もTOP

50に入らなかった。

日本からはトヨタ自動車、ホンダ、ソニー、豊田自動織機の4社、韓国からはSamsung

Electronicsが50位に入った。

| Rank | Company | Overall score |

業種 | 業種での順位 ( )はTOP 50の順位 |

|---|---|---|---|---|

| 1 | Apple | 7.07 | Computers | ①Xerox(選外)、②Apple、③Hewlett-Packard(30位) |

| 2 | Berkshire Hathaway | 7.78 | Insurance: Property and Casualty | ①Berkshire Hathaway、②Travelers Cos(選外) |

| 3 | Toyota Motor | 6.25 | Motor Vehicles | ①BMW(28位)、②Toyota Motor、③Honda Motor(32位) |

| 4 | 7.73 | Internet Services and Retailing | ①Google、②Amazon.com(選外) | |

| 5 | Johnson & Johnson | 7.31 | Pharmaceuticals | ①Johnson & Johnson、②Novartis(選外) |

| 6 | Procter & Gamble | 7.69 | Soaps and Cosmetics | ①Procter & Gamble、②Henkel(選外) |

| 32 | Honda Motor | 5.99 | Motor Vehicles | 上記 ③Honda Motor |

| 39 | Sony | 6.30 | Electronics | ①GE(9位)、②Emerson Electric(選外)、③Panasonic(選外) ④Siemens(選外)、⑤Sony |

| 46 | Toyota Industries | 6.84 | Motor Vehicle Parts | ①Toyota Industries、②Goodyear Tire & Rubber(選外) |

| 50 | Samsung Electronics | 5.88 | Electronics | 上記 ⑨Samsung |

2位のBerkshire HathawayはBillionaire のWarren Buffett の会社で、 Rohm & Haas を買収しようとしているダウに30億ドルの投資を約束している。

2009/3/10 ダウ、Rohm & Haas 買収で合意

ダウはRohm

& Haas との裁判が始まる当日の3月9日、R&H 及びその大株主との間で、これまでと異なる条件で4月1日までに買収を行うことで合意したと発表した。

これにより本件での訴訟は終わる。

ダウとR&Hは3月6日、R&H買収問題とこれに絡む裁判問題で話し合いをしていることを認めた。

合意の一環として、R&Hの2大株主(ヘッジファンドのPaulson

& Co. Inc.とHaas Family Trusts )はダウの出す永久優先株25億ドルを購入、更に、そのうちのHaas Family Trusts はダウのオプションでダウの株式に5億ドル投資する。

当初発表の1株

$78 でのR&H株式買収(153億ドル)のうち、$63 (124億ドル)は現金で支払い、残りの$15(29億ドル)

は優先株で渡す。

付記

4月1日、ダウはR&H買収を完了したと発表した。

Haas Family Trusts からの追加の5億ドル投資を受け入れた。R&Hは4月1日付けで上場廃止となる。

ーーー

ダウはR&H 買収資金の188億ドルを、つなぎ融資 130億ドル、著名な株式投資家Warren Buffett のBerkshire Hathaway Inc. からの投資 30億ドル、Kuwait Investment authorirty からの投資10億ドル(いずれも転換可能優先株)で賄い、K-Dow 設立でのPICからの入金でつなぎ融資の一部を返済する予定であった。

つなぎ融資は1年間の契約のため、 K-Dow 破談により、このまま買収を行えば資金繰りが危うくなるとして、格付会社が投資基準以下への格下げを行うことを明言しており、格付を投資適格にとどめることが必須であるとするダウとしては資金繰りの目処をつけるまでは買収を行えない状況に陥っていた。

ダウは3月6日、銀行がつなぎ融資を2011年4月まで1年間延長することに同意したと発表した。

新しい契約は当初より5億ドル少ない125億ドルで、このうち45億ドルは1年間、80億ドルは2年間借りることが出来る。

このほか、Berkshire

Hathaway Inc. から30億ドル、Kuwait Investment authorirty から10億ドルは従来どおりとなっている。

Warren Buffett によると、今回のダウへの30億ドルの投資は、状況の変化により、あまりスマートな投資ではなくなったが、約束は守るとしている。

なお、Berkshire Hathaway は昨秋、Goldman Sachs とGeneral Electric に80億ドルの投資をしたが、これらの優先株は今や考え難い10%という有利な金利であり、やってよかったとしている。

また、既報の通り、ダウは史上初の減配を行い、年間10億ドルの資金を節約した。

今回の合意で、R&H の株主から25~30億ドルの資金流入を確保し、現金での買収額を減らしたため、ダウは買収に伴う借入金を大幅に減らすことが出来る。

更に、ダウは今回、40億ドルに達するダウとR&Hの事業の売却交渉が進んでいることを明らかにした。以下のものを含む。

1)Total Group との合弁のオランダの石油精製 Total Raffinaderij Nederland NV のダウ持分(45%)の売却

2)東南アジアのオレフィン及び誘導品JVのダウ持分の売却(相手側との予備交渉は既に開始)

タイか? 2006/10/24 ダウ、アジア進出を促進

このほかの東南アジアの拠点

マレーシア Optimal Olefins Dow Chemical 23.75%

PETRONAS 64.25%

Sasol Polymers 12%Ethylene 600千トン

Propylene 86千トンOptimal Gylcols Dow Chemical 50%

PETRONAS 50%EO 380 千トン

EG 385千トンOptimal Chemical Dow Chemical 50%

PETRONAS 50%Ethoxylates 85千トン

Ethanolamines 85千トン

Glycol Ethers 60千トン

Butanol 140千トン

Butyl Acetate 50千トンインドネシア PT Dow Chemical Indonesia Dow Chemical PS

styrene butadiene latex

3)R&HのMorton Salt (既に数社がビッドを出しており、評価中)

R&HがMorton International

を買収したもので、2007年売上高は1,060百万ドル

3)で15億ドル以上、1)と2)で15億ドル、その他で10億ドルを期待している。

つなぎ融資のうちの80億ドルを2年間としたため、この間に更に追加資産を有利に売却する時間が与えられたことになる。

ダウのLiveris CEOは買収のためには Dow AgroSciences か他の事業を売却することもありうるとしていた。

Syngenta AG は今月、Dow AgroSciences を買収することを検討すると述べた。

Dow AgroSciences は昨年の売上高が45億ドルで、50~80億ドルの価値があるとされている。Liveris CEO によれば、買い手候補は Dow AgroSciences の価値をあまり評価しておらず、ダウとしてはすぐに売ることを検討していない。

2009/3/11 米Merck、米Schering-Plough を買収

Merck & Co., Inc. は3月9日、Schering-Plough Corporation と合併することで合意したと発表した。

存続会社名はMerckで、Schering-Ploughの株主には1株についてMerck株 0.5767 株と現金 $10.50 が支払われる。

3月6日の株価ではSchering-Plough 買収額は411億ドルとなる。同日のSchering-Plough 株の株価に対し34%の上乗せである。

Merck はこのうち、85億ドルを金融機関からの借り入れ、98億ドルを手元資金で賄い、残りは株式交換する。

現在の金融危機のなかで、多額の借り入れが行えるのは手元資金の多い医薬業界だけである。

株式交換の結果、Merck の株主は統合新会社の約68%を、Schering-Plough の株主は32%を所有することとなる。

統合後の新会社は臨床試験段階の候補製品が倍増し、18品目になるとしており、新薬開発を急ぎ、特許切れに対応する。

米国外での販売に強みを持つSchering-Plough 買収で、成長率の高い新興国を含め、グローバル展開を図る。

Schering-Plough の売上高の約70%は米国外で、そのうち新興国からの売り上げは20億ドル以上となっている。

合併によるコスト削減効果は2011年以降で年間約35億ドルの見通し。

本年1月には世界第一位の医薬会社 Pfizer がWyeth を680億ドルで買収すると発表している。

2009/1/27 Pfizer、Wyeth を買収

Merck とSchering-Plough が合併すると、Pfizer/Wyeth に次ぐ世界第二位となる。(発表では2008年ベースの売上高は470億ドル)

| 医薬品売上高ランキング 07年実績、単位百万ドル、ユート・ブレーン調べ | ||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||

*1 2007年3月12日、Schering-Plough社は、オランダの化学メーカー Akzo Nobel の医薬品部門 Organon BioSciences N.V. を110億ユーロ(145億ドル)で買収すると発表した。

*2 Merck とSchering-Ploughは生活習慣病の治療薬の共同出資会社 Merck/Schering-Plough Pharmaceuticals を持っている。

ーーー

この買収は逆三角合併(reverse merger)の形式を取り、統合会社はMerck の名前だが、Schering-Plough が存続会社となる。

米国では原則として株式対価の買収は三角合併である。手続き的に被買収会社が存続会社となる逆三角合併が多い。

一つの問題は、Schering-Plough が販売しているJohnson

& Johnson の抗TNFa治療薬

Remicade (日本では田辺三菱製薬が販売)の扱いである。契約ではSchering-Plough

が買収されるなど、支配権を失った場合には権利を失うこととなっている。

Merck とSchering-Plough

はSchering-Plough

が存続会社のため影響なしとしているが、今後問題となろう。

Johnson & Johnson が逆に、より魅力的な条件を提示することでSchering-Plough の買収を図るのではとの観測もある。

ーーー

Merck とSchering-Plough

はともにドイツ企業の米国子会社であったが、第一次世界大戦で敵国企業として接収され、米国企業となった。

現在は完全に別会社となっている。

Merck KGaA (ドイツ)とMerck & Co., Inc. (米国)

Schering AG(ドイツ)とSchering-Plough(米国)2006/3/23 2つのMerck社

今回ダウに買収されるRohm and Haas も同様である。

面白いことに2006年にドイツのMerck KGaA がドイツのSchering AG に対して買収の提案をしている。

Schering AG は価格が安すぎるとして、これを拒否、直後にBayer が買収提案して、Schering AG 役員会もこれを歓迎した。

Bayer はTOBをかけたが、Merck KGaAが株を買い集めていることが判明、すったもんだの末にMerck KGaAが持株をBayer に売却し、BayerによるSchering AG 買収が確定した。

2006/6/12 2つの買収劇

2009/3/12 ダウとBASFのHPPO法PO 生産開始

ダウとBASFは3月5日、両社が共同で開発した過酸化水素法(HPPO:hydrogen peroxide to propylene oxide )技術の第1号で世界最大のPOプラントがスタートアップ段階を終え、順調に操業していると発表した。

ベルギーのアントワープのBASFの工場に建設したもので、能力は30万トン。

両社は2003年に共同開発を開始、2006年9月に鍬入れを行った。

両社は共同開発した技術に50/50の権利を有し、それぞれが生産量の半分を引き取る。

2006/3/24 ダウとBASF、POを新製法で生産

両社はHPPO

法のメリットを他の製法との比較で以下の通り説明している。

1)経済的メリット

・建設費が著しく少なくて済む。

・生成されるのはPOと水だけのため、副生品のための設備が不要で、副生品販売の手間が省ける。

・原料が過酸化水素とプロピレンだけでよい。

2)環境面でのメリット

・既存の製法と比較し、排水の量が70~80%少ない。

・同じくエネルギーの使用が35%少ない。

・原料が少なく、副生品もないため、インフラや敷地が少なくて済む。

但し、多量の過酸化水素(プロピレン1トンに対し0.6トン)を 使用するため、POプラントの横に過酸化水素のプラントを建設することが必要である。

本プラントのために、Solvay技術により、単一ラインとしては世界最大の23万トンの過酸化水素プラントを建設している。

Solvay と BASF がJVを設立して建設、このJVとDowがファイナンスのためのパートナーシップを設立した。

またエポキシ化触媒をリサイクルするためにメタノールを使用しているが、水とメタノールの分離に多量のスチームも使用すると言われている。

ーーー

ダウとBASFは本計画に続いて、タイのMap Ta Phut で39万トンの過酸化水素法POプラントの建設を計画した。

先ず、ダウとSolvayは2007年8月にタイに過酸化水素製造のJVを設立すると発表した。

能力は330千トン(100%ベース)と世界最大で、2010年稼動の予定。 Solvay の技術を使用するもので、Dow と BASF Thailand が料として供給する。製品の一部はSolvayのタイの子会社、Peroxythai Ltd にも供給される。

Peroxythai Ltd は1989年設立で、主にパルプ、製紙向けに過酸化水素を年2万トン程度生産し、60%をタイ国内で販売、残りを輸出している。

本体のPOについては、ダウは2008年8月に Siam Cement Group (SCG)とのJVの SCG-Dow Group がタイでPO工場の建設に着手したと発表した。

Dow とBASF が共同開発した過酸化水素法(HPPO)で、能力は39万トン、PGプラントも同時に建設し、2011年に生産開始の予定。

2008/6/16 Dow、タイで過酸化水素法PO工場建設

過酸化水素JV設立発表時にはダウとBASFがタイで計画しているPO用と明記していたが、何故BASFが離脱したのかの説明はない。

原料プロピレンは、 Dow と Siam Cement Group が建設を発表したRayong の新しいナフサクラッカーから供給する。

11億ドルを投じてを建設するもので、能力はエチレン90万トン、プロピレン80万トン。OCT(Olefins

Conversion Technology) で大量のプロピレンを製造する。Siam が67%、Dow が33%出資し、2010年稼動を目指している。

2006/10/24 ダウ、アジア進出を促進

今回のRohm & Haas 買収決定で、ダウは資金対策の一環として、東南アジアのオレフィン及び誘導品JVのダウ持分の売却を考え、既に相手側との予備交渉は既に開始したとしている。

恐らくこれはタイのサイアムとのJV(上記ナフサクラッカー及びその他の誘導品JV)ではないかと思われるが、その場合、POがどうなるかは不明。

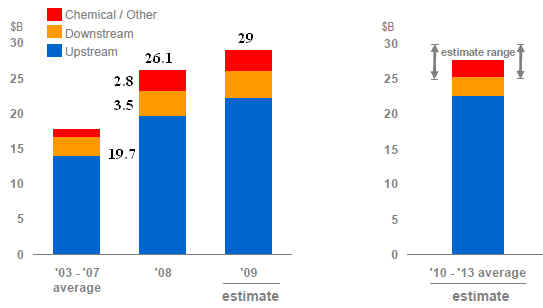

2009/3/13 ExxonMobil 、将来のエネルギー需要に対応して巨大投資

各社が投資を削減しているなか、Exxon Mobil は3月5日、世界のエネルギー需要が長期的に増加するのに対応するため、次の5年間に、年間250~300億ドルの巨大投資を行うと発表した。

|

Rex Tillerson 会長兼CEOはアナリスト向けの説明会で、「現在は世界経済は低迷しているが、ExxonMobil では長期を見据えている」と述べ、「事業の強さと慎重なリスク・投資管理により資金ポジションは強く、石油・ガスの開発、高付加価値製品の製造、化学事業の拡大が可能」とした。

2008年の実績と今後の計画は以下の通り。

・2008年に8つのプロジェクトをスタート、完成すれば日産260千バレルの生産増となる。

更に9計画が2009年にスタートするが、485千バレルが追加される。

・2008年に確認埋蔵量は生産量の100%以上増加した。開発面積は2003年以来、40%の純増となっている。

・下流では米国と欧州の3つの製油所での低硫黄ディーゼル計画に10億ドル以上を投資する計画を進めている。

2010年の完成時には低硫黄ディーゼルの生産は日量140千バレル増加する。

・化学事業では中国とシンガポールでの世界規模の石油化学プロジェクトの建設を開始した。

福建石化計画 2006/4/7 中国のエチレン合弁会社ー2

シンガポール計画 2007/9/10 ExxonMobil、シンガポールでの2期計画発表

更に、特殊化学品への投資も継続している。

例えば韓国では自動車用電池の需要拡大に対応するため、リチウムイオン電池のセパレーターフィルムの工場を建設する。

同社の2008年実績は以下の通り。(単位:百万ドル)

| 2008 | 2007 | 増減 | ||

| Total

revenues and other income |

477,359 | 404,552 | 72,807 | |

| Net income (U.S. GAAP) | 45,220 | 40,610 | 4,610 | |

| 内訳 | ||||

| Upstream | United States | 6,243 | 4,870 | 1,373 |

| Non-U.S. | 29,159 | 21,627 | 7,532 | |

| 小計 | 35,402 | 26,497 | 8,905 | |

| Downstream | United States | 1,649 | 4,120 | -2,471 |

| Non-U.S. | 6,502 | 5,453 | 1,049 | |

| 小計 | 8,151 | 9,573 | -1,422 | |

| Chemical | United States | 724 | 1,181 | -457 |

| Non-U.S. | 2,233 | 3,382 | -1,149 | |

| 小計 | 2,957 | 4,563 | -1,606 | |

| Corporate and financing | -1,290 | -23 | -1,267 | |

| Corporate total | 45,220 | 40,610 | 4,610 | |

| Cash flow (単位:10億ドル) | ||||||||||||||||

|

同社は2008年に320億ドル、過去5年合計で1090億ドルの自社株購入を行っている。

また2008年の配当支払いは80億ドルに達している。

参考 アナリスト説明会資料:

https://media.corporate-ir.net/media_files/irol/11/115024/presentations/ExxonMobil.2009.Analyst.Meeting.pdf

2009/3/14 CV Therapeutics 社に対する買収競争へ

アステラス製薬は本年1月、CV Therapeutics, Inc (CVTX) に対し、1株当たり16ドル、総額11億ドルでの敵対的買収を提案したが、ギリアド(Gilead Sciences, Inc.) が3月12日、1株当たり20ドル、総額14億ドルで同社を買収する契約を締結したと発表した。

アステラス側は対応を検討中としているが、諦めるのではないかとの観測がある。

付記

アステラス製薬は3月16日、CVTX買収提案の終結を発表した。

「CV Therapeutics社より公表されたGilead Sciences, Inc.による買収価格の水準は当社の株主価値の向上に見合わないものと判断し、このたびCV Therapeutics社買収提案の終結を決定したものです」としている。

CVTXの概要は以下の通り。

会社名:CV Therapeutics, Inc.

代表者:Louis G. Lange, MD, PhD

所在地:米国カリフォルニア州パロアルト

設 立 :1990年

主な事業内容:心疾患系医薬品の研究開発、販売

2008年度の業績:売上高154百万ドル(前年83百万ドル)

純損益:-99百万ドル(前年

-181百万ドル)

アステラス製薬は狭心症治療薬 Ranexa をはじめとする CVTXの製品ポートフォリオが、同社の米国での病院市場向け及び循環器領域のビジネスを補完することを期待し、2008年11月に買収提案を行った。

Ranexa の2008年の売上高は109百万ドルだが、最高 500百万ドルになると期待されている。

また、アステラス製薬はCVTXから心機能検査補助薬Lexiscan の北米における共同開発及び独占的販売のライセンス契約を締結し、2008年6月に米国で発売した。北米以外はCVTXが権利を有する。他方、アステラス製薬の移植用免疫抑制剤 Prograf が2008年4月に米国で特許が切れ、頻尿改善剤のHarnal も本年10月に特許が切れる。更に日本で販売するファイザーのコレステロール薬のLipitor も2011年6月に特許が切れるため、CVTXの買収に動いた。

しかし、CVTXの取締役会は提案を拒否する旨の通知を行い、その後は実質的な協議を拒んでいる。

このため、アステラスは本年1月に敵対的買収を決め、CVTXの取締役会に対して、発行済みの全ての普通株式を1株あたり16ドルの現金を対価として取得する提案を行った。

この価格は前日の終値に対して41%、直近60日間の終値の平均値に対して69%のプレミアムとなる。

CVTXの取締役会は、2月20日付けで、アステラスの提案は同社の価値を著しく低く評価しているとして、本提案を拒否する旨の公表を行ったため、アステラス製薬は2月27日に公開買付けを決定した。

更に3月9日には、アステラス製薬は、CVTXの2009年定時株主総会において、任期が満了する2取締役(会長兼CEOと他1名)の代わりの2名の取締役候補を推薦するとともに、任期途中の残る4名の取締役の解任について株主提案を提案する意向を固めたと発表した。

CVTX取締役会が同社と真摯に協議することなく、同社の買収提案を拒否し続けていることから、株式公開買付けを開始するとともに、これに賛成する取締役会の選任を同社株主に提案するもの。

これに対し、今回、Gilead Sciences がWhite Knight として登場した。

CVTXの取締役会は満場一致で

Gilead Sciences による1株$20.00 での買収に賛成し、株主に対してTOBに応じるよう推奨した。

買収完了後はCVTXはGilead Sciences の100%子会社となる。

これを受け、CVTXの株価は高騰し、一時はGilead の買値を上回る21.15ドルまで上がった。

ーーー

Gilead Sciencesは1987年にカリフォルニアに設立された製薬会社で医療用医薬品の創薬から開発、市販までを行なっている。

同社の主な活動分野は、HIV/AIDS、肝臓病、心臓血管や呼吸異常などで、米国最大のAIDS治療薬メーカー。

2008年の売上高は53億ドルを超える。

最新情報は https://knak.cocolog-nifty.com/blog/