ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/3/1 中国の2009年末のエチレン能力 1,354万トンに

2009年末に中国のエチレン能力は1,354万トンとなり、前年末比で36%増加した。

2008年末の997万トンから357万トン増加した。

業界の統計では、2009年のエチレン生産は1,048万トンで、2008年の1,012万トンから3.6%の増加となった。

中国の2009年のエチレン輸入量は96万トンとなっている。

中国のエチレン能力(年末時点、単位:千トン)

| 2008 | 2009 | 増減 | |||

| ① | PetroChina 大慶石化 | 黒竜江省 | 600 | 600 | 0 |

| ② | PetroChina 吉林石化 | 吉林省 | 850 | 850 | 0 |

| ③ | 華錦集団(盤錦エチレン) | 遼寧省 | 160 | 620 | 460 |

| ④ | PetroChina 遼陽石化 | 遼寧省 | 200 | 200 | 0 |

| ⑤ | PetroChina 撫順石化 | 遼寧省 | 150 | 150 | 0 |

| ⑥ | Sinopec 北京東方化工 | 北京市 | 150 | 150 | 0 |

| ⑦ | Sinopec 燕山石化 | 北京市 | 710 | 710 | 0 |

| ⑧ | Sinopec 天津石化 | 天津市 | 200 | 200 | 0 |

| ⑨ | Sinopec 斎魯石化 | 山東省 | 840 | 840 | 0 |

| ⑩ | Sinopec 揚子石化 | 南京市 | 650 | 650 | 0 |

| ⑪ | Sinopec 上海石化 | 上海市 | 850 | 850 | 0 |

| ⑫ | Sinopec 広州エチレン | 広東省 | 200 | 200 | 0 |

| ⑬ | Sinopec 茂名石化 | 広東省 | 1,020 | 1,020 | 0 |

| ⑭ | Sinopec 中原石化 | 河南省 | 180 | 180 | 0 |

| ⑮ | PetroChina 蘭州化学 | 甘粛省 | 690 | 690 | 0 |

| ⑯ | PetroChina 新疆独山子 | 新疆自治区 | 220 | 1,220 | 1,000 |

| 瀋陽化工 | 遼寧省 | 0 | 120 | 120 | |

| ⑰ | YPC-BASF | 江蘇省 | 600 | 600 | 0 |

| ⑱ | SECCO | 上海市 | 900 | 1,090 | 190 |

| ⑲ | CNOOC-Shell | 広東省 | 800 | 800 | 0 |

| ⑳ | Fujian Refining & Petrochemical | 福建省 | 0 | 800 | 800 |

| (21) | Sinopec SABIC (Tianjin) | 天津市 | 0 | 1,000 | 1,000 |

| 合計 | 9,970 | 13,540 | 3,570 | ||

|

華錦集団(通称 盤錦エチレン)

2009年10月初め、遼寧省盤錦で500万トン/年の製油所と46万トン/年のエチレンの操業を開始した。

増設前の能力は実質18万トンで、増設後は64万トンとなる。

エチレン原料のナフサと残渣油は新設の500万トンのリファイナリーから供給する。

華錦化工集団は遼寧省政府所有企業であったが、2006年に中国北方工業公司(CNGC:China North Industries Group Corporation)に吸収合併された。

今回の増設と増設後の能力は以下の通り(単位:千トン)

増設前 増設 増設後 製油所 -- 5,000 5,000 Ethylene 180 460 640 PE 130 300 430 PP 60 250 310 SM 75 120 195 PS 30 -- 30 ABS 50 -- 50 ブタジエン 25 65 90 BTX 80 250 330 分解ガソリン 80 370 450 MTBE/ブテン-1 -- 80 80 アンモニア 900 -- 900 尿素 1,500 -- 1,500

PetroChina 新疆独山子

2009年9月21日、新彊ウイグル自治区独山子市で大規模石油・石化コンプレックスをスタートさせた。

300億人民元を投じたもので、新製油所は1,000万トン/年、新エチレンクラッカーは100万トン/年の能力を持つ。

既存の600万トンの製油所、220千トンのエチレンと合わせ、製油能力1,600万トン、エチレン能力1,220千トンとなる。

本計画は中国とカザフスタンの戦略的協力の一端で、製油所の原油の大半は2006年7月に稼動した1200Kmのパイプラインを通じてカザフスタンから供給される。

新しいエチレンコンプレックスの設備は以下の通り。

エチレン 100万トン HDPE 30万トン All-density PE 60万トン PP 55万トン BTX 60万トン SM 32万トン PS 13万トン EPS 12万トン ブタジエン 13万トン SBR 10万トン SBS 8万トン

瀋陽化工

藍星集団の子会社、瀋陽化工は遼寧省の瀋陽でエチレンプラントをスタートした。

独自の技術を使用し、50万トンの残渣油を熱分解して12万トンのエチレンを生産する。投資額は445百万ドル。

瀋陽化工は、中国最大のペースト塩ビのメーカーで、エチレンは全量、塩ビ用に使われる。

併産するプロピレンは、同社が三菱化学からライセンスを受けて建設したアクリル酸(8万トン)及びアクリル酸エステル(12万トン)用に使用される。

国家発展改革委員会(NDRC)は 60万トン/年以下のエチレン計画は認めていないが、本件はエチレンとしてではなく残渣油の熱分解とPVC計画として申請し、04年8月に承認を受けた。

上海SECCO(BP 50%、シノペック 30%、シノペック上海石化 20%)

上海ケミカルパークでのエチレン増設計画が2009年7月15日に完成し、オンスペック生産を開始した。

エチレン能力を90万トンから109万トンに増やすとともに、ABB-Lummus法の16万トンのOCUも増設した。

このほか、BTXを50万トンから60万トンに、SMを50万トンから65万トンに増設した。

Fujian Refining & Petrochemical

ExxonMobil 25%、Saudi Aramco 25%、福建石油化学(シノペックと福建省政府が折半出資) 50%

福建省泉州市でシノペックの400万トン/年の製油所を1200万トン/年に拡張するとともに、エチレンコンプレックスを建設した。

石化能力は次の通り。

エチレン 80万トン LLDPE 40万トン HDPE 40万トン PP 40万トン(実質47万トン) BTX 100万トン PX 70万トン なお、Saudi Aramco ポリオレフィンの25%の販売権をSABICに渡している。

別途、石油製品の販売会社 Sinopec SenMei (Fujian) Petroleum Company を設立している。

シノペックが55%、ExxonMobil 25%、Saudi Aramco 22.5%出資

Sinopec SABIC (Tianjin)

シノペックが天津の浜海新区に建設していた大型石油精製、石油化学センターが本年1月15日に生産を開始した。

コンプレックスは1000万トンの製油所と、100万トンのエチレン及び誘導品からなっている。SABICは2009年7月、中国国家発展改革委員会(NDRC)が、建設中のシノペックの天津石化計画へのSABICの参加を承認したと発表した。

製油所はシノペック天津石油化工公司が運営、エチレンコンプレックスはシノペックとSABICの50/50JVのSinopec SABIC (Tianjin) Petrochemical :中沙(天津)石化が運営する。

エチレン 100万トン LLDPE 30万トン HDPE 30万トン PP 45万トン EOG 42万トン フェノール 35万トン ブタジエン 20万トン MTBE 12万トン ブテン-1 5万トン 分解ガソリン 65万トン このほか、Sabic Innovative Plastics の技術でポリカーボネートを生産することについてFSを実施している。

公取委は2月24日、出光興産に対し、課徴金納付審決を出した。2月26日に発表した。

課徴金は142,150 千円で、これで7社合計の課徴金は1,455,640千円となった。

ーーー

この事件は、2000年にポリプロメーカーが売価の引き上げで合意、値上げを実施したとして、2000年5月30日に公取委が立入検査を行い、2001年5月30日に勧告を行った。

これに対し、日本ポリケム(その後、日本ポリプロ)、グランドポリマー(その後、三井化学)、チッソは応諾、住友化学、サンアロマー、出光石油化学(その後、出光興産)、トクヤマは拒絶した。

2003年3月に応諾した3社に課徴金納付命令が出た。

2000年4月の値上げ実施予定日を計算の始期とし、9月に他の各社にカルテル離脱を通知した日を終期とするものであった。

三井化学は受諾したが、他2社は審判を要求した。

2007年6月に日本ポリプロ、チッソに対する審決があり、両社は応諾した。

公取委の立入検査で値上げはなくなったとし、その前日を終期としたため、課徴金は大幅に引き下げられた。

2008年6月に残り4社への課徴金納付命令が出たが、審判となった。

2009年5月に住友化学とトクヤマ、10月にサンアロマー、今回出光興産に対して課徴金納付の審決が出た。

課徴金の各社別金額は以下の通り。(千円)

三井化学 760,080 日本ポリプロ 220,870 当初 845,170 チッソ 116,620 当初 435,130 住友化学 117,160 トクヤマ 47,790 サンアロマー 50,970 出光興産 142,150 合計 1,455,640

なお、2009年9月に東京高裁での審決取消訴訟で、トクヤマ、出光興産、住友化学、サンアロマーからの請求を棄却する判決が出たが、トクヤマのみ上告し、現在係属中となっている。

それにしても、2000年のカルテル事件が今までかかるのは問題である。

2010/3/3 三菱化学、DSMとの高機能樹脂事業における事業交換契約に合意

三菱化学は2月26日、Royal DSMとの間で事業の交換(ポリカーボネート事業の買収及びナイロン事業の売却)で合意したと発表した。

同社は2009年5月29日に、「石油化学事業の再編・再構築について」の発表を行った。

カプロラクタム事業、スチレンモノマー事業からの撤退とともに、DSMが欧州を中心に展開しているポリカーボネート事業を譲り受け、同事業を拡充するとともに、ナイロン事業をDSMに譲渡するべく検討を開始したことを明らかにした。

2009/6/1 三菱化学の石油化学事業再構築

具体的な内容は以下の通りで、事業交換の実行時期は2010年5月末の予定。

付記 2010年5月31日に交換完了。

| (1) | DSMのPC事業の譲受 |

| ・DSM

Engineering Plasticsが欧州を中心に展開しているPC事業を欧州三菱化学へ譲渡する。 ・欧州三菱化学は、MEPヨーロッパを総代理店としてPC樹脂を販売する。 ・欧州三菱化学からDSM Engineering PlasticsへPC樹脂コンパウンド品の欧州における生産を委託する。 これにより、 三菱化学はオランダGeleenのChemelot Research and Technologyの構内にR&Dセンターを設置する。 なお、DSMはPCレジンは製造しておらず、Dowから供給を受けている。 |

| (2) | 三菱化学、MEPのナイロン事業の譲渡 |

| ・三菱化学及びMEPが日本及びアジアを中心に展開しているナイロン事業をDSMエンプラへ譲渡 ・台湾でナイロン樹脂の製造・販売を行っている太洋尼龍(ナイロン)の全株式を譲渡 ・三菱化学がナイロン樹脂及びそのコンパウンド製品の日本における生産を受託 |

|

| 三菱化学は黒崎でナイロン6 を製造している。能力は30千トン。 | |

| 太洋ナイロンは三菱化学100%で、1987年設立、能力は11千トン。 | |

*三菱化学と三菱ガス化学は1994年に50/50出資で三菱エンジニアリングプラスチック(MEP)を設立、両社のエンプラの販売を統合している。

*DSM Engineering Plastics は以下の製品を扱っている。

Polyamides (polyamide 6, polyamide 66 and polyamide 46)

Polyesters (PBT, PET and TPE-E)

Polycarbonate (PC and PC blends)

Extrudable adhesive resins

DSM は、ナイロン事業を主力事業の1つと位置づけており、今回の交換で、欧米だけでなく、アジア、とりわけ日本及び中国市場において、自動車、電気・電子、包装資材分野でのサービスと新規開発能力を向上させることにより、エンジニアリング樹脂用ナイロンにおける世界の2大メーカーとしての地位を確立することが期待出来る。

なお、DSMは2008年9月に、江蘇省江陰市でナイロン6 の生産を開始している。

三菱化学は、PC事業は、自動車、情報電子等幅広い分野で使用され、将来的にも成長が期待されることから、集中事業の一つとして位置づけて、グローバル展開している。

交換により、DSM

の付加価値の高いコンパウンド品を中心としたPC事業を欧州及びアジアで展開、更なる拡大を期待する。

三菱化学、三菱ガス化学、MEPのPC製造拠点は以下の通り。

| 三菱化学 | 黒崎 | 100千トン | うち新設60千トンは2008年7月に稼動延期の発表をしている。 |

| 三菱ガス化学 | 鹿島 | 100千トン | 大阪工場(25千トン)は2002年に停止 |

| 三養化成 | 韓国 | 85千トン | (引取権 50%) 三菱化学 25%、MEP 25%、三養社 50% |

| Thai Polycarbonate | タイ | 140千トン | MEP 60%、三菱化学 5%、三菱ガス化学 5%、TOA Chem 30% |

| Sinopec JV * | 北京 | ( 60千トン) | Sinopec

50%、PCR Investment (三菱化学80%/MEP

20%) 50% BPA 150千トンも |

| 菱優工程塑料(上海) | 上海 | ( 80千トン) | 三菱ガス化学 80%、MEP 20% コンパウンド 28千トンも |

*![]()

ダウは3月2日、Styron DivisionをBain Capital Partnersに16.3億ドルで売却する契約を締結したと発表した。ポリカーボネートや合成ゴムも含まれる。

4月までに完了する予定で、ダウはこの事業に15%まで出資するオプションを持つ。

売却事業は2009年に35億ドルの売り上げがあり、世界各地に40以上の工場を持ち、従業員は約1900人。

売却対象に含まれる製品は以下の通り。

PS、ABS、SAN、EPS、

エマルジョンポリマー

PC、PCコンパウンド

合成ゴム

自動車用プラスチック

PULSE™(エンプラ)、 MAGNUM™ (ABS)、INSPiRE™ (機能ポリマー)、

VELVEX™ (強化エラストマー)など

スチレンモノマー

同社は2007年にChevron

PhillipsとのSM/PSの50/50JV、Americas Styrenicsを設立し、米国と南米のPS工場を拠出したが、この持分も売却対象に含まれる。

ダウは昨年7月にスチレン系事業の売却のため、売却対象の事業をまとめ、Styron,

Inc と称する子会社にする考えを明らかにした。

これに対して、 Bain Capital、TPG Capital LP、Apollo

Management LP、Rhoneなどの投資会社が手を挙げた。

報道によると、韓国のロッテグループもこれに関心を示した。

ダウは1月11日に、買い手候補をしぼるため、各社に買収の意向の確認を求め、その結果、候補先にdue

diligence のために資料を開示した。

なお、BASFもSM、PS、ABS、SBSと、それらのコポリマーの売却を狙っている。

2010/2/4 ダウとBASF、スチレン系事業売却へ

Liveris会長兼CEOは、「非戦略事業で、社内で成長のための資源を確保できないものを更に売却し、それで得た資金を借入金返済と成長事業にまわす」と述べた。

2010/3/4 シノペック鎮海煉油化工、新エチレンセンターのポリプロ工場を先行稼動

Sinopec子会社の鎮海煉油化工(ZRCC:Zhenhai Refining & Chemical

Co.)は2月10日、浙江省寧波市の鎮海で新しいポリプロ工場をスタートさせ、オンスペックとなった。

能力は30万トンで、2007年に建設を開始し、昨年12月に設備が完成した。製造技術と触媒はSinopecのもの。

同社は年産100万トンのエチレンコンプレックスを建設中で、エチレン、プロピレンと誘導品は3月終わりか4月初めにスタートする予定。

ZRCCはシノペックの製油所の一つで、原油処理能力は23百万トンあり、年産60万トンの尿素、100万トンのBTX、20万トンのPPを持っている。

既存のPPは製油所から原料プロピレンを得ており、エチレンコンプレックスがスタートするまでは既存PP工場を停止し、そのプロピレンで新しいPP工場を稼動させる。

コンプレックス完成後のPP能力は合計50万トンとなる。

中国は2009年に155万トンのプロピレン、412万トンのPPを輸入している。

ーーー

本プロジェクトは当初、エチレン60万トンで計画、ARCO

と交渉したが、1999年に交渉は終了した。

2000年11月に相手をBPアモコに変更したが、まとまらなかった。

PX(450千トン)とPP(200千トン)を先行実施し、2003年末に完成させた。

2004年10月にZRCCは国家発展改革委員会(NDRC)からエチレン80万トンの承認を得た。

その後、100万トンに変更、2006年3月に最終承認を得た。

ZRCCのエチレンコンプレックスの誘導品の能力は以下の通り。(単位:千トン)

| 既存 | 新設 | 技術 | |

| エチレン | 1,000 | ||

| LLDPE | 450 | Unipol | |

| PP | 200 | 300 | Sinopec |

| EO/MEG | 650 | Dow | |

| BTX | 1,000 | 600 | |

| PX | 450 | Axens (IFP group) | |

| エチルベンゼン | 650 | ||

| MTBE | 110 | ||

| Butene-1 | 40 | ||

| Butadiene | 160 | ||

| SM(JV) | 620 | Lyondell SM/PO併産 | |

| PO (JV) | 285 | Lyondell SM/PO併産 | |

| PG (JV) | 100 | Lyondell | |

| 尿素 | 600 |

ZRCCとLyondell は2007年4月に50/50製造JVのNingbo ZRCC Lyondell Chemical

Company を設立した。

両社は2009年11月にこれら製品の共同販売のため、販売JVのNingbo

ZRCC Lyondell Chemical Marketing Companyの設立式典を行った。

第一三共は2月26日、日本のジェネリック市場へ参入するため、4月1日に第一三共エスファを設立すると発表した。

同社は2008年11月にインドのジェネリック医薬品大手 Ranbaxy Laboratories の63.9%を取得し、「先進国市場+新興国市場」「イノベーティブ+エスタブリッシュト」の双方を視野に入れた「複眼経営」の実現に向けて踏み出した。

2009/1/8 第一三共、ランバクシーの評価損計上

第一三共エスファは、Ranbaxyの事業ノウハウやコスト競争力、更には国内外の製薬会社とのネットワークを活かし、製品パイプラインの拡充と、継続的な製品の安定供給を実現していくとしている。

また、今後のニーズがますます拡大していく抗体医薬等のバイオシミラー(バイオ医薬品の後発品)への取り組みも、グループ全体で検討していく。

ーーー

ジェネリック医薬品(新薬の特許切れ後に割安な価格で売り出す後発薬)は厚生労働省が患者負担の軽減や医療費抑制を目的として普及を推進しており、今後、需要が増えることが予想される。

このため、有力企業が相次ぎ参入し、競争が激化している。また、海外のジェネリック医薬品メーカーも多数進出している。

最近の動き:

万有製薬(Merck 100%子会社)

バイオ後発医薬品市場に参入。

腎不全に伴う貧血の治療薬「エリスロポエチン」(協和発酵キリンが販売)の後発薬の臨床試験を開始した。

2012年以降に販売する。なお、万有製薬は本年下期にシェリング・プラウと統合するが、統合後の社名はMSD株式会社とする。

親会社の米Merckは米Schering-Ploughを買収、2009年11月に経営統合を完了している。

2009/3/11 米Merck、米Schering-Plough を買収米国MerckはドイツのMerck KGaAから分離した。 2006/3/23 2つのMerck社

このため、米国Merckは米国、カナダ以外の地域では「MSD」(Merck Sharp & Dohme)の名称を使用、逆にドイツのMerck KGaAは米国とカナダでは「EMD」の社名を使用している。万有製薬も今回の統合を機会に他国に合わせ改称する。

富士フィルム

富士フイルムは、2010年4月営業開始を目指して富士フイルムファーマを設立、医薬品開発・販売に本格参入する。

三菱商事、東邦ホールディングスとの資本・業務提携により早期にビジネスを確立するが、営業開始当初はジェネリック医薬品の販売から開始する。2010/2/22 富士フイルム 医薬品開発・販売に本格参入

ファイザー

製薬世界最大手の米Pfizer は日本で後発医薬品市場に参入する。

2009年12月に日本法人に特許切れ薬を専門で担当する「エスタブリッシュ製品事業部」を新設した。

まず特許が切れた自社製品約70品目の販売を新部署に集約、他社の特許切れ成分を使った後発薬についても厚生労働省に販売許可を順次申請し、承認が得られ次第、発売する。Pfizerはジェネリックでも世界で5位で、子会社Greenstoneが扱っている。

日医工

ジェネリック医薬品最大手の日医工は本年1月14日、富山県滑川市の主力工場に遺伝子組み換え技術などを使って製造するバイオ後発薬の開発技術センターを設置し、バイオ薬品事業に参入することを発表した。

田辺三菱製薬

田辺三菱製薬は2008年4月1日付でジェネリック医薬品のプロモーション並びに販売を目的とした子会社の田辺製薬販売を設立した。

2008年5月には田辺三菱製薬は長生堂製薬と資本業務提携を行った。

長生堂製薬の株式の過半数を取得し、包括的な業務提携を行なって、この分野で豊富な事業経験と基盤を有する同社の製品ラインナップ、営業・生産基盤と、田辺三菱製薬の事業基盤を融合し、この分野のリーディング企業を目指す。付記

田辺三菱製薬は2012年10月19日、長生堂製薬との間で締結したジェネリック医薬品事業を中心とした包括的な資本業務提携に関する基本合意書を解約し、田辺三菱が保有する長生堂株式(持株比率51%)を長生堂の播磨社長に譲渡すると発表した。

これまでの経過から、両社とも期待した成果が得られていないと判断、資本提携の解消で合意に達した。

10月26日、調剤薬局大手の日本調剤は長生堂製薬を買収すると発表した。

創業家から51%以上の株式を取得し、子会社化する。

あすか製薬

中堅薬会社のあすか製薬(帝国臓器製薬とグレラン製薬が合併)は2009年4月、アイスランドのActavis Group とのJV あすかActavis製薬(あすか55%/Actavis45%)を設立した。

ジェネリック医薬品の開発、製造および販売を行う。

興和テバ

ジェネリック医薬品の世界最大手のイスラエルのTeva Pharmaceutical Industries は2008年9月、日本で興和との折半出資会社の興和テバ(Teva-Kowa Pharma)を設立して、日本市場に本格参入した。

合弁会社は、両社の研究開発、製造、物流、マーケティングの力を合わせ、日本市場で高品質のジェネリック医薬品の供給を行なう。

2008/9/26 ジェネリック医薬品の世界最大手、日本進出

興和テバは2009年12月に大正薬品工業と戦略的提携を行い、本年2月には増資引き受けで出資を88.28%に増やした。

ーーー

その他、各社の動き:

エーザイ

1996年4月に高齢者向けの価値型ジェネリック販売会社 エルメッドエーザイ(Elmed Eisai)を設立した。

価値型ジェネリックとは、「剤型」「情報」「経済性」において、従来の後発品にはない付加価値を持つジェネリックを意味する。

大原薬品工業

伊藤忠ケミカルフロンティア、稲畑産業、CBCがそれぞれ17.24%を出資。

共和薬品工業

2007年10月、インドのLupin Limited が共和薬品工業の株式の過半数を取得した。

Lupin は研究注力型のジェネリック企業で、プネ市に最先端の研究所を有し、抗結核薬及びセファロスポリン(抗感染症)、CVS(心血管系)のグローバル・リーダー。

付記 共和薬品は2011年11月、アイロム子会社の後発薬会社アイロム製薬を買収すると発表。

サンド

SandozはNovartis のgeneric 部門 で、Tevaに次ぐ世界第二位のメーカー。

1996年にSandozとCiba-Geigyの統合によりNovartisが誕生したが、2003年にgeneric 部門がSandozとなった。

Sandozは2005年にドイツ2位のgeneric企業のHexal AG及びHexalと戦略的提携関係にある米国のEon Labsを買収し、統合した。日本のサンドは元は共立薬品工業で、1979年に米のRorer 傘下に入った。

Rorer は1990年にRhone Poulencに吸収されて Rhone Poulenc Rorerとなった。

Rhone Poulencの化学部門は1997年に分離してRhodia となった。

1999年に Rhone Poulenc RorerとHoechstが合併してAventisとなり、2004年にSanofi-Synthe'laboと合併して Sanofi-Aventisとなった。その後、Hoechst JapanがRhone Poulenc Rorerの日本のgeneric 部門を買収してCox Japan としていたが、Hexalが日本に進出してこれを買収し、Nippon Hexalに改称した。

SandozのHexal買収で2006年1月にサンド株式会社に改称した。Cox Pharmaceuticalsは英国のgeneric 会社で、Hoechstの子会社となった。

1998年にAlpharmaがCox を含むHoechstのgeneric 部門を買収した。

2005年にActavisがAlpharmaを買収した。

日本ケミファ

2002年にインドのRanbaxy Laboratoriesと包括的業務提携を行ったが、第一三共によるRanbaxy 買収の結果、2009年に包括的業務提携を解消した。

なお、日本薬品工業は日本ケミファとランバクシーの50:50のJVとなったが、提携解消で日本ケミファの子会社となっている。

日本ユニバーサル薬品

2007年4月、インドのZydus Cadila が日本ユニバーサルを買収した。

日本ユニバーサルと取引がある医薬品卸を通じて全国に4千カ所ある製品納入先の医療機関に販路を広げ、ザイダスの後発薬を 売り込む。Zydus グループの本社はインド北部グシャラード州アーメダバードにあり、インドではCadila Healthcare、インド国外ではZydusの名称で事業展開している。

メディサ製薬

沢井製薬の100%子会社であったが、2006年に住友商事が約20%、住商メディケムが約15%出資した。

マイラン製薬

2008年2月設立で、同年5月にメルク製薬を吸収合併した。

2007年に米国Mylan Laboratories がドイツのMerck KGaA からgeneric部門のMerck Generic Groupを、また、インドのMatrix Laboratoriesを買収し、genericで世界第三位になった。

ーーー

世界のgeneric医薬品メーカー大手は以下の通り。医薬品大手が含まれている。

| 企業 | 国 | 備考 | 日本の活動 |

| Teva Pharmaceutical | イスラエル | 米国 Barr Pharmaceuticals を買収 | 興和テバ |

| Sandoz | ドイツ | Novartis のgeneric 部門 | サンド |

| Mylan | アメリカ | ドイツMerck のgeneric部門買収 インド Matrix Laboratories を買収 |

マイラン製薬 |

| Watson Pharmaceuticals | アメリカ | Andrx を買収 | |

| Greenstone | アメリカ | Pfizerのgeneric 部門 | ファイザー |

| Apotex | カナダ | ||

| Ratiopharm | ドイツ | ||

| Stada Arzneimittel | ドイツ | ||

| Winthrop | 英国 | Sanofi-Aventis のgeneric 部門 | |

| Bayer | ドイツ | ||

| Actavis Group | アイスランド | 米 Amide Pharmaceutical

を買収 米 Alpharmaを買収 (AlpharmaはCoxを含む Hoechstのgeneric部門を買収) |

あすかActavis製薬 |

| Dr. Reddy's Laboratories | インド | ||

| Ranbaxy Laboratories | インド | 第一三共が買収 |

2010/3/5 INEOS、節税のためスイスへの移転を検討

多額の負債を抱え再建中の英国のINEOSは3月3日、本社をスイスに移転することを検討していると発表した。

債権者に同意を求めている。

付記

同社はレマン湖沿岸のRolle (ジュネーブとローザンヌの間)に本社を移転、2010年の11月に新社屋の開設式を行った。

同社では、業績が回復してきたが、英国では増税が検討されており、税金の負担が増えるとし、英国よりももっと低税率の国に本社を置く他の主要化学会社と競争していくためにスイスに本社を移すとしている。

移転により2014年までの間で450百万英ポンドの節税になると見込んでいる。

英国の企業では節税のために本社を外国に移す企業が増えており、個人でも金持ち層でその動きがある。

McDonald's Corp.は昨年秋に欧州本部をロンドンから税率の安いジュネーヴに移転した。

GoogleやYahooなどの代表的企業が、ここ最近数年の間にEU本社をスイスに移している。

保守党の影の大臣は、高税率を理由に英国から離脱を図る企業が増えているのを認めた。

英国のビジネス・イノベーション・技能省(昨年創設)では、INEOSの決定は残念だとし、英国の法人税率はG7では最も低いとしている。

ーーー

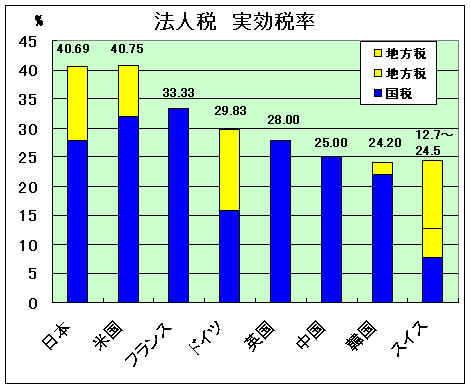

財務省によると2009年7月時点の各国の法人所得課税の実効税率は以下の通り。

スイスは別資料からとった。

実効税率は法人税の計算上、地方税が損金算入されることを調整したもの。

米国はカリフォルニア州の場合、ドイツは全ドイツ平均、スイスは州により異なり、現在12.7~24.5%となっている。

法人税率そのものは、

日本 30%、米国 35%、フランス 33.33%、ドイツ 15%、英国

28%、中国 25%、韓国 22%、スイス 8.5%。

https://www.mof.go.jp/jouhou/syuzei/siryou/084.htm

2010/3/6 2010年 World's Most Admired Companies

Fortune

誌3月22日号は2010年のWorld's Most Admired Companies を発表した。

https://money.cnn.com/magazines/fortune/mostadmired/2010/full_list/

参考 昨年分 2009/3/9 World's Most Admired Companies

各業種ごとに、売上高の大きさで15社を選び、その業界の経営者等が次の9つの基準で点数を付け、それにより順位付けを行うもの。

①Innovation、②People management、③Use of assets、④Social responsibility、⑤Management quality、

⑥Financial soundness、⑦Long-term investment、⑧Product quality、⑨Global competitiveness

全体のトップ50にはトヨタ自動車(7位)、ホンダ(36位)、ソニー(38位)の3社が入っている。

トヨタは2009年の3位からは順位を落とした。リコール問題が影響したとみられる。

化学会社は以下の通りで、BASFとDuPontが昨年に続き、1位、2位を占めた。

日本企業は三菱ケミカル、住友化学、旭化成が15位までに入り、それぞれ昨年より順位を上げた。

| 順位 | score | 2009 順位 |

|

| 1 | BASF | 7.04 | 1 |

| 2 | DuPont | 7.03 | 2 |

| 3 | PPG Industries | 6.96 | 7 |

| 4 | Bayer | 6.87 | 6 |

| 5 | L'Air Liquide | 6.36 | 8 |

| 6 | Dow Chemical | 6.11 | 5 |

| 7 | Linde | 5.97 | 10 |

| 8 | Mitsubishi Chemical | 5.63 | 9 |

| 9 | Akzo Nobel | 5.54 | 11 |

| 10 | Sumitomo Chemical | 5.40 | 13 |

| 11 | SABIC | 5.28 | 12 |

| 12 | Sasol | 5.19 | |

| 13 | Asahi Kasei | 5.10 | |

| 14 | Evonik Industries | 5.02 | 14 |

| 15 | ChemChina(Blue Star) | 4.89 |

医薬会社は以下の通り。日本企業は13位までに入っていない。

| 順位 | score | 2009 順位 |

|

| 1 | Abbott Laboratories | 6.68 | 3 |

| 2 | Johnson & Johnson | 6.67 | 1 |

| 3 | Novartis | 6.61 | 2 |

| 4 | Roche Group | 6.19 | |

| 5 | GlaxoSmithKline | 5.94 | 5 |

| 6 | AstraZeneca | 5.93 | 7 |

| 7 | Amgen | 5.91 | 6 |

| 8 | Merck | 5.89 | 4 |

| 9 | Sanofi-Aventisl | 5.54 | 11 |

| 10 | Bristol-Myers Squibb | 5.40 | |

| 11 | Eli Lilly | 5.20 | 8 |

| 12 | Boehringer Ingelheim | 5.13 | 10 |

| 13 | Pfizer | 5.06 | 13 |

中国国家統計局の発表では、2009年の中国の都市部の一人当たり純所得は17,175人民元($2,525)で、農村部の5,153人民元と比較し、3.33対1に広がった。(格差は12,022人民元)

中国日報によれば、1978年の開放政策開始以来、都市部と農村部の所得格差は最大となった。

|

| ソース:National Bureau of Statistics of China |

中国農務部の農村経済研究所の研究員は、国が農村開発よりも都市の拡大に注力しているため、所得格差は今後もっと拡大すると懸念している。

China Society of Economic Reformの研究員も同様の懸念を示し、国営企業の経営者や不動産開発者、特定企業の経営者の冨が急速に増える一方、一般社員や出稼ぎ労働者の所得は低いままであるとしている。

今後は中国は経済を軌道に乗せるためには、設備投資や外国貿易ではなく、個人消費に頼る必要があるため、政府は国民の所得を5年で倍増する計画を実施するべきだとの声もある。

ーーー

中国の調査会社によると、10百万元(約150万ドル)以上の金持ちが825千人、1億元以上が51千人になった。

これらの人のうち、57%は年間100~300万元を、他の18%は300万元以上を消費している。

昨年、中国の億万長者がLuxury Asia Limited から購入したプライベートジェット機は15機にのぼった。

中国のSuper-rich は昨年、世界の贅沢品の27.5%を購入した。

付記

米経済誌「フォーブス」が3月10日に発表した世界の長者番付で、総資産額10億ドル以上は世界で1011人の名が連ねたが、中国大陸部からのランク入りは2009年の28人から今年は64人に増えた。

中国大陸部のトップは飲料メーカー娃哈哈(ワハハ)集団の宗慶後董事長(世界ランキング103位、総資産額70億ドル)、次に飼料メーカー希望集団の劉永行董事長(154位、50億ドル)、蘇寧電器の張近東董事長(176位、5億ドル )、リチウムイオン電池と自動車の比亜迪(BTD)の王伝福董事長が44 億ドルでそれに続いた。中国香港の富豪は25人がリスト入りし、中国台湾の富豪は18人がリスト入りを果たした。

ーーー

中国各地の新聞13紙が3月2日、異例の共同社説を一斉に掲載し、近く開会する全国人民代表大会と全国政治協商会議の代議員に対し、職権を行使して戸籍制度改革を迅速に実現するよう呼び掛けた。

中国の戸籍制度は「都市戸籍」と「農村戸籍」を区分。農村からの出稼ぎ労働者が出稼ぎ先の都市で十分な社会保障が受けられないなど、格差拡大の一因となっている。

社説は「わが億万の国民が地域の南北、都市農村の区別なく、就職・医療・養老・教育・自由な移転の権利を与えられるよう望む。数十年にわたる悪政はわれらの世代で終わらせてもらいたい。後の世代には憲法が保障した自由、民主、平等の神聖な権利を与えよ」とした。

中国政府は既に制度改革の意向を示しており、一部の都市では制度の見直しが進んでいる。

2010/3/8 アステラス製薬、米国OSI Pharmaceuticalsに敵対的TOB

アステラス製薬は3月1日、米国の医薬品会社OSI Pharmaceuticals にTOBを行うと発表した。

発行済みの全ての普通株式を1株あたり52ドルの現金を対価として取得するもので、直近1年間の最高値に対して31%のプレミアムを加えた価格となり、総額は約35億ドルとなる。

アステラスでは13ヶ月にわたり、買収について協議をしてきたが、先方はアステラスの提案が同社の価値を極めて低く評価しているとしてこれを拒絶したため、敵対的TOBとなる。

アステラス製薬は、デラウェア州衡平法裁判所(Delaware Chancery Court)に、OSI Pharmaceuticals の取締役がTOBを不適切に妨害することを禁止させる、宣言的、差し止め救済を求める訴訟を提起した。

付記

OSI Pharmaceuticals の取締役会は3月15日、買収額が低いとしてTOBの拒否を全会一致で決定したと発表した。株主に株式の売却に応じないよう呼び掛けるとともに、約35億ドルの買収提案について「会社固有の価値を反映していない」として、引き上げを求めた。

アステラス製薬は3月17日、買収提案を拒否している米国の医薬品会社、OSI Pharmaceuticals, Inc.に対して、2010年の定時株主総会に独自の取締役候補者10人を推薦すると通知したと発表した。

付記

アステラス製薬は、3月29日にOSI Pharmaceuticalsと秘密保持契約を締結し、同社の特定の非公開情報を入手する権利を取得した。

秘密保持契約に含まれるstandstill条項にもとづき、2010年5月15日までの間、

1)株式公開買付けによるOSI Pharmaceuticals 社株式の取得を行わない

2)係争中の訴訟について法廷での活動を停止

3)定時株主総会における取締役候補の選任に関する委任状獲得活動を行わない。付記

アステラス製薬は5月17日、OSI Pharmaceuticalsの買収について、同社との間で合意が成立したと発表した。

アステラス製薬は、TOB価格を当初の1株当り52米ドルから57.50米ドルに引き上げる。これは、株式公開買付け発表前の今年2月26日終値 (37.02ドル/株)に対して55%のプレミアムで、総額約40億ドルとなる。

付記

アステラス製薬は6月7日にOSI Pharmaceuticalsの公開買付けが終了したと発表した。

発行済株式総数の約87%がTOBに応募、その後、Subsequent Offer Periodを設定し、引き続き買付けを行い、合計約93%が応募した。

デラウェア州法に従い略式合併(Short-form merger)より、速やかに買収を完了する。

アステラスはGlobal Category Leaderの実現を目指し、がん領域を重点疾患領域に位置づけ、早期の事業基盤確立に向けた取り組みを積極的に進めている。

アステラスは、“Unmet Medical Needs”が高く、高い専門性が必要とされる複数の領域「Category」において、「Global」に付加価値の高い製品を提供することで競争優位を実現し、各々の「Category」にて「Leader」としての存在を確立する「Global Category Leader」というビジネスモデルの構築を目指している。

OSI Pharmaceuticalsは、がん及び糖尿病/肥満の領域において分子標的薬の創製、開発、商業化にフォーカスしている医薬品企業。世界でも有数のがん治療剤Tarceva(R)の製造・販売を通じてがん領域における米国事業基盤を既に構築しているとともに、同領域において複数の新薬候補化合物を開発パイプラインに有している。

アステラスでは、OSI Pharmaceuticals 買収により、米国においてトップクラスのがん領域事業を早期に立ち上げることができるほか、製品ポートフォリオ及び開発パイプラインをさらに拡充することができるとしている。

ーーー

アステラス製薬は2009年1月、米国の心疾患系医薬品のメーカー CV Therapeutics, Inc に対し、1株当たり16ドル、総額11億ドルでの敵対的買収を提案した。

しかし、Gilead Sciences, Inc.が3月12日に、1株当たり20ドル、総額14億ドルで同社を買収する契約を締結した。

この結果、アステラスは「Gilead Sciencesによる買収価格の水準は当社の株主価値の向上に見合わないものと判断し」、買収提案の終結を決定した。

2009/3/14 CV Therapeutics 社に対する買収競争へ

ワシントン条約締約国会議が3月13日から中東のカタールで開催されるが、大西洋クロマグロ(bluefin tuna)が「絶滅の恐れがある種」に指定され、輸出入が禁止される可能性が高まっている。

モナコは2009年10月、大西洋と地中海のクロマグロを、商業目的の輸出入を禁止するワシントン条約の「付属書1」の対象種とするよう、ワシントン条約事務局に正式提案した。

「付属書1」の対象種は、絶滅のおそれのある種であって取引による影響を受けており又は受けることのあるものとなっており、これらの種の取引は、これらの種の存続を更に脅かすことのないよう特に厳重に規制するものとし、取引が認められるのは、例外的な場合に限られる。

但し、モナコの提案では、EU内の取引は国際取引ではなく、EU内での売買のための漁獲は認めるとなっている。

マグロの資源保護は、これまで「大西洋まぐろ類保存国際委員会(ICCAT)」など5つの地域漁業管理機関が漁獲枠を定めるなどして対応してきた。

マグロ類の保存管理に関する国際的な枠組み

大西洋:大西洋 まぐろ類保存国際委員会(ICCAT)

東部太平洋:全米熱帯まぐろ類委員会(IATTC)

インド洋:インド洋まぐろ類委員会(IOTC)

南半球水域:みなみまぐろ保存委員会(CCSBT)

地中海:地中海漁業一般委員会(GFCM)なお、中西部太平洋でのマグロについて中西部太平洋まぐろ類条約(WCPFC)があり、日本も締結している。

だが、1970年に25万匹いたとされる大西洋クロマグロの親魚は、近年は10万匹まで減少したと推定され、 「漁業管理だけでは絶滅を防げない」との批判が拡大している。

大西洋・地中海クロマグロの現在の漁獲枠のうち80%を日本が消費している。

ICCATの科学者が、地中海及び大西洋東部での総漁獲可能量は8,500トン~15,000トンで、5月~7月の繁殖期には休漁すべきであるとした。

しかし、ICCAT加盟国は2008年11月、 2009年に22,000トン、2010年に19,950トンの漁獲を認め、しかも5月1日から6月20日までの漁獲も認められた。

但し、輸出入禁止の動きから、昨年11月のICCAT総会では日本などからの提案で、2010年の東大西洋・地中海のクロマグロの漁獲可能量を前年に決めた19,950トンから13,500トンに下げることで合意している。

これは2009年の22,000トンから40%カットとなる。これに対し、グリーンピースでは、ICCAT科学委員会も必要性を認めていた大西洋クロマグロの休漁の呼びかけを聞き入れなかったと批判している。

モナコ元首のアルベール2世公(Albert Ⅱ、父はRainier Ⅲ、母はGrace Kelly)は2005年7月に即位して以来、環境保護を国政の重要テーマの一つに位置付けている。

彼は2009年6月5日のWall Street Journal に英紙記者と連名でクロマグロの保護を訴える意見を投稿した。米国に協力を求めている。

It's Not Too Late to Save the Tuna

The U.S. should step forward to stop exploitation of the seas

https://online.wsj.com/article/SB124416336079787523.htmlこのなかで、クロマグロは絶滅の危険にあるが、東大西洋と地中海の漁民は科学者が推奨する数の2倍を獲り続けているとし、これはICCATの大きな失敗であり、地中海で稚魚をごっそり獲ってイケスで育てる蓄養システムの拡大を規制せず、また、漁獲割当を高めに設定し、飛行機で追跡してモダンなハイテク機器を使用する違法漁業での獲り放題を黙認してきたと批判している。

(注)蓄養の場合、稚魚をそのままイケスに入れるため、捕獲数が確認できず、国別の捕獲数よりも輸出数が多いケースがある。

イケスは狭いので運動量は少なくなり、身も柔らかくなる。さらに、エサ(イカ・イワシ・サバ)を大量に与えると、天然モノでは約1~2割しかないトロの部分を約2~4割増やすと言われている。

このため、日本の商社などの主導で始まった。

EUでは2009年9月にスペイン、フランス、イタリア、ギリシャ、キプロス、マルタの地中海沿岸6カ国が禁止に反対し、欧州委提案は拒否された

だが、最近になってクロマグロ漁業国のフランス、イタリア、スペイン、ギリシャなどが相次いで禁止支持に回った。

フランスは2月に方針転換を表明した。漁業者との補償交渉のため完全禁止まで18カ月の猶予を設けることを提案した。

イタリアも1月末に、過剰に捕獲してしまう巻き網によるクロマグロ漁を今年は全面禁止すると発表した。

同国は大量のクロマグロ在庫を抱え、卸売価格は2年前の半額にまで下がっており、漁を続けるうまみがなくなった。

EUの欧州委員会は3月22日、2011年夏からの大西洋クロマグロの商業漁業禁止を提案すると発表、大西洋・地中海のクロマグロの禁輸を支持するよう加盟27か国に提案した。

付記 EUは3月10日、これを支持することを決めた。

これに対し、日本の農林水産省は各国に「漁業管理はワシントン条約ではなく、従来通りICCATで行うべきだ」との日本の主張を伝え、同調を呼びかけている。

農水政務官は2月22日、ワシントン条約締約国会議でクロマグロの輸出入禁止の提案が採択される場合、日本として決定に縛られない「留保」を主張する方針をEUに伝えた。

米国は昨年10月、国際取引禁止への暫定的な支持を表明したが、ICCATが資源管理を大幅強化すれば支持撤回を検討するとしてきた。

ICCATは上記の通り、2010年の漁獲可能量を前年のそれから40%カットしたが、米内務省は3月3日、地中海を含む大西洋産クロマグロの国際取引禁止を引き続き支持すると発表した。

「ICCATによる漁獲枠の削減は十分ではなく、米国は魚類や漁業について長期的に重大な懸念を持っている」とした。

ーーー

ワシントン条約(175加盟国)の目的は絶滅のおそれがある野生生物の保護で、種が「付属書1」に記載されると国際取引は禁止となる。

| 附属書I | 絶滅のおそれのある種であって取引による影響を受けており又は受けることのあるもの これらの種の標本の取引は、これらの種の存続を更に脅かすことのないよう特に厳重に規制するものとし、 取引が認められるのは、例外的な場合に限る。 例: |

||||||||

| 附属書Ⅱ |

例: |

||||||||

| 附属書Ⅲ | いずれかの締約国が、捕獲又は採取を防止し又は制限するための規制を自国の管轄内において 行う必要があると認め、かつ、取引の取締りのために他の締約国の協力が必要であると認める種 例: |

附属書Ⅰ及び附属書Ⅱの改正をする場合、出席しかつ投票する締約国の3分の2以上の多数による議決で採択する。

会合において採択された改正は、会合の後90日ですべての締約国について効力を生ずる。

一旦採択されると、付属書1の記載を外すのにも投票国の3分の2の支持が必要で、解除するのは極めて難しい。

ただし、90日の期間内に書面による通告を行うことにより、改正について留保を付することができる。

留保した締約国は、留保に明示した種に係る取引につきこの条約の締約国でない国として取り扱われる。

ーーー

採択された場合、日本が留保することは可能で、この場合、同じく留保した国からの輸入は可能ではある。

日本は現在、付属書I に掲げられている、マッコウ鯨、ツチ鯨、ミンク鯨、イワシ鯨、ニタリ鯨、ナガス鯨等を留保している。

但し、加盟国の2/3以上の賛成で決めたことに対し、賛成はしないとしても、主要国の圧力のなかで、これを無視するという「留保」を行う国がどれだけあるか分からない。

経済危機でEUの支援を求めるギリシャは、賛成にまわった。

また、国際条約で禁止された行為の継続には厳しい視線が向けられるのは避けられない。

ワシントン条約のウィンステッカー事務局長は3月2日、日本政府が留保権を行使すると表明したことに強い不快感を示し、「世界に非常に悪い印象を与える。日本は政治的に難しい立場に置かれるだろう」と述べた。

本年10月には生物多様性条約第10回締約国会議(COP10)が名古屋で開催される。

現在、全世界では約187.1万トンのマグロが漁獲されており(2006年FAO統計クロマグロ、ミナミマグロ、メバチ、キハタ、ビンナガの5種)、日本は、約21.6万トンを漁獲し、約25.7万トンを輸入している。

大西洋・地中海のクロマグロの輸入量はこのうちの2万トン程度であり、在庫もあるため、当面の影響は少ない。

しかし、今回の動きが、マグロを「漁業資源」ではなく、「野生生物」として保護しようとしている点が問題で、大西洋で認めたら、次は太平洋やインド洋、そして、減少が懸念されるマダラなど、他の魚にまでドミノ倒しのように規制が広がるのではとの懸念がある。

付記

パリに本部があり、58カ国・地域計約500の高級レストランとホテルが加盟する協会

Relais &

Chateaux は2009年11月、

「メンバーは2010年1月から、地中海を含む大西洋のクロマグロを使わない」

「持続可能な水産物を調達する」

など魚料理の提供について6つの宣言を出した。

個人オーナー店が中心の組織で、互いの質の向上を目指し、加盟店ガイドを作る活動などをしているが、近年力をいれるのは環境対策。

日本で加盟するのは、伊豆や加賀の旅館、東京都内のレストランなど10軒だが、サインしたのは1軒のみ。

ーーー

付記

カタール・ドーハで開催中のワシントン条約締約国会議は3月18日、大西洋・地中海産クロマグロの国際取引を全面禁止する モナコの提案を第1委員会で採決し、反対68、賛成20、棄権30の反対多数で否決した。

委員会は、モナコが禁輸の提案理由を説明し、絶滅の恐れがある野生動植物の輸出入を規制するワシントン条約による管理を主張した後、各国が討議。

日本は「大西洋クロマグロは持続的利用を図るべき漁業資源で、ICCATが的確に資源管理すべきだ」とモナコ提案へ

の反対を表明した。中東やアフリカなどからも反対が相次いだ。

委員会では、モナコ提案とは別に、EU議長国のスペインが、禁輸案を支持した上で来年5月まで発効を遅らせるEUとしての修正案を提出したが、賛 成43、反対72、棄権14で否決された。

3月1日の日本経済新聞の「私の課長時代」に丸紅の朝田照男社長の記事が出ている。

1986年、プロジェクト金融部金融開発課担当課長になる。

米複合企業のシグナル社が、チリに作るメタノール工場に納入する機器の支払いを対象にした150百万ドルのプロジェクトファイナンスを「引き受けないか」と言ってきた。

シグナル社との交渉が始まり、朝田氏は米サンディエゴに通い詰めた。

契約にこぎつけたのは89年末。

ところが2年後の91年、シグナル社はこの事業を丸ごと売却する。利益は出ていたのに「化学品はコアではなくなった」とあっさり。

(これらの年号は事実と若干異なっているようだ)

このメタノール会社はCape Horn Methanol

Ltd.という名前で、Allied-Signal の子会社 Henley Group が82%を出資、丸紅とチリの投資家が残りを出資していた。

Cabo Negroに能力75万トンの工場を建設、1988年に稼動した。

原料の天然ガスを近くの石油・ガス田からパイプで輸送した。

このプロジェクトは1982年に当時Wheelabrator Technologiesの子会社であったKelloggが始めたものだが、1983年にWheelabratorがSignal に買収された。

Signal は1985年に Allied Corp. と合併しAllied-Signal となった。

翌1986年にAllied-Signal はコア事業を航空宇宙、自動車用製品、工業材料の3分野に絞り、非戦略事業の35事業を子会社のHenley Group に移し、順次売却した。メタノールのCape Horn Methanolもこれに含まれた。

1993年にカナダのMethanexがこれを買収し、その後、1996年、1999年、2005年に3工場を稼動させ、現在は4工場で合計3,800千トンの能力となっている。

ーーー

Allied-Signal は1993年にAlliedSignal と改称、1999年に航空部門大手のHoneywell を150億ドルで買収して合併し、社名をHoneywell に変えた。

その後、GEとの買収を目指したが、EUの反対で実現しなかった。

ーーー

Methanex のメタノール能力は以下の通り。(千トン)

| 国 | 工場 | 能力 | 備考 |

| Canada | Kitimat | 0 | 2005/11停止 |

| Trinidad | Point Lisas | 850 | |

| Point Lisas Atlas Methanol |

1,700 | BP 36.9%/Methanex 63.1% | |

| Chile | Cabo Negro | 3,800 | 4 plants |

| New Zealand | Motunui and Waitara Valley | 2,400 | 2 plants |

| 合計 | 8,750 | ||

| 建設中 Egypt |

Damietta |

1,300 |

Methanex 60% エジプト政府機関 33% APICORP 7% |

このほか、Methanexは中国のXinAo GroupのDME製造販売子会社の20%を買収した。

上海近郊に第一期 200千トンプラント(最終

1,000千トンの計画)を建設中で、

Methanex は原料メタノールを供給する。

2010/3/11 LyondellBasell、Reliance の買収提案を拒否

再建を進めているLyondellBasellがインドのRelianceによる145億ドルの買収提案を拒否したことが、3月2日に明らかになった。

RelianceはLeon Blackが経営する非公開投資会社Apollo Management LPを始めとする債権者集団と対抗していた。

債権者集団は債権の代わりに株式を与えるという再建案に同意しており、会社側は再建案の方が債権者にとり有利であるとみなした。

近いうちに裁判所から再建案の承認を得て、Chapter11からの離脱を図る。

ーーー

Basell の127億ドルでのLyondell買収により、2007年12月にLyondellBasellが誕生した。

しかし、金融危機に伴うグローバルな経済不振のなかで、LyondellBasell はLyondellを始めとする多数の買収に伴う債務に苦しんた。Standard & Poor's によると同社の債務は260億ドル。

2009年1月、LyondellBasellは民事再生法(Chapter 11)を申請した。

LyondellBasell はロシアの億万長者 Len Blavatnik の所有するNew York-based のAccess Industries が株主だが、2009年5月に、ドイツの投資家 Andreas Heeschen のProChemie Holding Ltd が加わることとなった。ProChemie Holding とAccess Industries が50/50出資でドイツに ProChemie GmbH を設立し、これがLyondellBasell の株主となった。

2009年11月、億万長者のMukesh Ambaniが率いるインドの新興財閥 Relianceが買収のオファーを行った。

2007/12/24ー LyondellBasell Industries 誕生 2009/1/1 LyondellBasell、民事再生法申請も 2009/1/7 LyondellBasell、Chapter 11 申請 2009/2/4 LyondellBasell のChapter 11 申請の影響 2009/4/27 LyondellBasell、親会社も米国の民事再生法対象に追加 2009/5/22 LyondellBasell に新出資者 2009/5/25 LyondellBasell の業績 2009/7/2 Lyondell のBasell 買収の裏話 2009/11/22 インドのRelianceがLyondellBasell 買収のオファー

その後、LyondellBasellは債権者団体との間の再建計画交渉とRelianceとの交渉を並行して進めた。

ーーーーーーーーーーーーー

2009年12月24日、LyondellBasellは主たる有担保債権者集団が同社の再建案を支持したと発表した。

その内容は以下の通り。いずれも裁判所の承認を必要とする。

1) 債権者からの訴訟の解決

担保無し債権者からの、有担保優先債権者とつなぎ融資者に対して担保や保証を放棄せよとの訴訟の解決提案

(a) 担保なしの債権者に 3億ドルを配分

(b) 他の有担保債権者に対する同様の訴訟に対抗するための裁判費用の積み立て2) 株式引受契約の承認

Apollo ManagementとAres Management が下記増資で引受けのない株を引き受ける。

3) 修正再建計画

Chapter 11 から脱却するのと同時に有担保債権者に総額28億ドルの増資を行う。

有担保優先債権者とつなぎ融資者は約180億ドルの債権を株式に転換する。

4) 再建計画支持契約

有担保優先債権者とつなぎ融資者は再建計画を支持する。

ーーー

LyondellBasell は本年2月16日、Chapter 11から離脱するための一歩となる協定を結んだと発表した。

担保なしの一般債権者の委員会が、上記の会社と有担保債権者との間の協定に対して反対していたが、それを解決するもの。裁判所の承認を必要とする。

解決策では担保なしの債権者に対する配分額を3億ドルから4.5億ドルに増やした。追加の1.5億ドルは、有担保債権者とつなぎ融資者への支払いを減額する。

この見返りに一般債権者は再建案に賛成した。

ーーー

Relianceは当初120億ドルを提示したが、その後135億ドルに引き上げた。

しかしLyondellBasell

はこれを拒否したため、本年2月に145億ドルに引上げた。

これはRelianceに対してLyondellBasellのマジョリティは取得しないが、役員会を支配できる多数議決権(super-voting power)を与えるものとされている。

この案では、担保無し債権者はある程度の返済を受けられる可能性、株を受け取る可能性がある。

しかし、会社側の再建案では、債権者は180億ドルの債権を放棄して会社の支配権を得ることとなる。更にApollo ManagementやAres Managementは他の債権者とともに合計28億ドルの増資を引き受ける。

Relianceがこれに対抗するには買収金額の引き上げが必要だが(LyondellBasellは160億ドル以上とした)、同社はこれが最高限度とした。

ーーー

Reliance はインドの新興財閥でインド最大の私企業。 事業は多岐にわたり、ガスパイプライン、石油精製、化学繊維、アパレル等の上流から下底までの石油化学事業、通信、電力等インフラ事業を行っている。

同社はアジアを越えて欧州と北米に石油化学、合成樹脂事業などを拡大する機会を狙っており("global player になりたい")、いずれも失敗はしたが、BPの石化子会社 Innovene 買収を図り、更にGE Plasticsの買収も検討した。

2007/1/16 インドの Reliance Industries

同社では買収により高級プラスチックの最新技術が得られること、流通ネットワークが得られることなど、大きなシナジー効果が得られるとしている。

同社ではLyondellBasellに対して、両社のシナジーで10億ドルのコスト低下が見込めると説得していた。

RelianceはLyondellBasell買収を狙うと同時に、オイルサンドの権利を持つカナダのValue Creation Inc.買収にも関心を示している。同社の65%を取得するため20億ドルのオファーを行ったとされている。

また、DowがKuwaitのPetrochemical Industries Co (PIC)との石化JVのK-Dow Petrochemicals の破談で代わりの相手を探しているが、これに乗る可能性もある。

K-Dow Petrochemicals の場合、出資比率は50:50で、PICは新会社参加で75億ドルを支払い、配当15億ドルを受け取るため、ネットで60億ドルの支払いとなっていた。

これはLyondellBasellよりもかなり安い。

ダウは3社と交渉中とされている。

2008/12/3 ダウとクウェートのPIC、石油化学合弁契約締結

2009/1/7 ダウ、「変身戦略」を続行

2010/3/12 PetroChina、Shellと共同で豪州炭層メタン生産会社に買収提案

PetroChinaは3月8日、Shellと共同で、オーストラリアの炭層メタン生産会社Arrow Energy に買収提案を出した。提案額は約33億豪ドル(約2700億円)で、株主に1株当たり4.45豪ドルの現金と、買収時に新設するアローの国際部門会社の株式を付与する。

Arrow側は提案を支持しておらず、経営陣は株主向けに「何の行動も起こさないことを推奨する」としている。

付記

2010年7月、Shell とPetroChinaの50/50JVのCS CSG (Australia) Pty Ltd が買収。.

同社は豪東部などで、石炭ができる過程で生まれる炭層メタンの権益を保有する資源会社。

炭層メタン(Coal Seam Methane)はCoal Bed Methane、Coal Seam Gas、Coal Mine Gas等とも呼ばれ、石炭の炭化に伴って生成されたガスで、石炭内に自由及び吸着状態で包蔵されている。

従来の技術では開発が難しいとされていた非在来型天然ガスで、従来の採掘手法とは違う特殊な方法で採取する。

Arrow Energyは豪州北東部のQueensland州に、豪州最大の炭層メタン採掘地を保有している。

炭層メタンは液化天然ガス(LNG)にし、需要の伸びが見込める中国を始めアジアへの輸出を狙う。

PetroChinaにとって、これは豪州の炭層メタンへの最初の投資となる。

同社にとって先進技術にアクセスできることとなる。この技術の他地域での使用も狙っている。

中国は最近、PetroChina のWoodside PetroleumからLNGを購入する交渉が破綻したり、Rio Tinto がChinalcoによる出資を拒否するなど、豪州との取引でうまくいっておらず、これがShellと組んだ理由とみられている。

中国では国内のエネルギーミックスでの石炭や石油の比率の引き下げを図っており、天然ガスのニーズは増加している。

PetroChinaは沿岸部にLNG受け入れタンクを建設しており、更に増加を図っている。

Shellは2008年にArrowがクイーンズランド州に持つ炭層メタンガス権益の30%などを取得しており、昨年8月には30億豪ドル規模の買収案をアローに提示したが、交渉は結論が出ないまま終了したと報じられている。

今回PetroChinaと組む理由としては、コスト削減でレイオフをしており、配当も凍結する可能性があることから、単独での大規模な買収は社内でも株主からも不満が出るからではないかとされている。

また中国という大市場への販売でも有利となる。

Rio Tinto 問題の後でもあり、PetroChinaと豪州で組んだということは、Shellの今後の中国での活動でも有利に働くと思われる。

但し、豪州政府は中国を含め、外国の国営企業による豪州の資源企業への買収承認に慎重になっており、この点はShellにとってマイナスに働く。

ーーー

世界銀行理事会は2009年5月、炭層メタンの開発と利用促進を支援するため、中国に対し8,000万ドルの融資を承認した。

中国の増大するエネルギー需要に応え、かつ、石炭燃焼に伴う温室効果ガス排出と大気汚染の軽減を目指している。

2010/3/13 英国酒造大手、中国の白酒メーカーを買収へ

英国の酒造大手 Diageo plc が、中国の白酒(穀物で作った伝統蒸留酒)のトップメーカー「水井坊」(Sichuan Shui Jing Fang)を買収する。

Diageoの製品は、ビールのGuinness、ウイスキーのJohnnie Walker、Bell's、J&B、Old Parr、ジンのGordon's Gin、ウォッカのSmirnoffのほか、ワインやリキュールなど多岐にわたる。水井坊の買収は商品のラインアップに加えるのが目的。

水井坊は高級白酒の市場でマオタイ酒や宜賓五粮液酒とシェアを競っている。

600年の歴史があるといわれており、昨年の売上高は112百万英ポンドとなっている。

四川成都全興集団は四川水井坊の39.7%を保有するが、Diagoは全興集団の株を成都盈盛投資から2007年に43%、2008年に6%取得したのに続き、今回4%を取得して53%の最大株主となり、結果的に水井坊を買収する。

但し、今回の追加取得の承認を得るには時間がかかり、それまでは水井坊の支配株主ではない。

中国のM&A手続きによると、Diageo は今回の4%取得の承認を得ると水井坊の間接支配株主となるため、水井坊の他の株主に対してTOBをかける必要がある。

Diageo は今後も水井坊の上場を続ける意向で、このためTOB価格を規則で決められた最低水準の価格に決めた。

仮に全株式を買収する場合、金額は610百万英ポンドとなる。Diageo は規則に基づき、この20%を寄託した。

Diageoは1997年にGrand

Metropolitan plc とGuinness Plc

が合併して設立された。

Grand Metropolitanはホテル(Intercontinental

Hotels、1988年にセゾンに売却)やカジノ、食品(1989年にBurger

Kingを買収)など多岐にわたる事業を行っていたが、1972年にSmirnoff vodka, J&B whisky,

Bailey's Irish Cream, Gilbey's gin などを持つInternational

Distillers & Vintnersを買収した。

(Diageoは2002年にBurger

Kingを売却している。)

世界で2万人を雇用、80カ国に拠点を持ち、製造拠点も英国のほか、アイルランド、米、カナダ、スペイン、イタリア、豪、インドやアフリカ、中南米、カリブ海諸国に持っている。

2009年の売上高は12,283百万英ポンド、当期純損益は1,725百万英ポンドとなっている。

ーーー.

中国政府は、有名ブランドの外国人所有を認めている。

アサヒビールの中国のビール会社の持株は以下の通り。

北京ビール 47%

煙台青島ビール 51%

杭州ビール 55%

深圳青島ビール 29%

青島ビール 19.99%付記 2011年8月、杭州ビール持ち株を合弁相手の華潤雪花ビールに売却

但し、2008年11月にベルギーのビール会社 InBev が BudweiserのAnheuser Busch を買収したが、これについては中国商務部は以下の条件を付けて承認している。

(1)青島ビールに対するAnheuserの株式保有率27%を増加してはならない。

(2)InBev

の主要株主もしくは主要株主の株主に変化が発生した場合には、ただちに商務部に通告すること。

(3)珠江ビールに対するInBevの株式保有率28.56%を増加してはならない。

(4)華潤雪花ビールと北京燕京ビールの株式保有を求めてはならない。

華潤雪花は華潤創業と米Miller の合弁会社で中国販売量ナンバーワンビール(シェア15%)

2008/12/1 中国の独禁法、初の海外での合併ケース

米コカ・コーラによる中国最大の果汁メーカー、中国匯源果汁集団の買収に関しては、中国商務部は2009年3月にこれを不承認とした。

コカ・コーラが匯源社の「美汁源果粒橙」と「匯源果汁」という有名ブランドを押さえ、炭酸飲料での支配力と合わせ、潜在的競争者の参入を妨げるなどの理由をあげ、本取引が市場での競争を阻害するとした。

2009/3/24 中国、コカ・コーラの果汁大手買収を承認せず

Diageoでは、本件はコカ・コーラの件とは異なっており、四川省政府からも支持を受けているとして、承認取得に自信を示している。

最新情報は https://knak.cocolog-nifty.com/blog/