2018/8/1 会計検査院、石油天然ガス・金属鉱物資源機構のカナダのシェール開発支援を問題視

会計検査院は7月27日、会計検査院法第30条の2に基づく国会及び内閣への「石油・天然ガスの探鉱等に係るリスクマネーの供給について」と題する随時報告を行った。

石油天然ガス・金属鉱物資源機構(JOGMEC)は、石油・天然ガスの探鉱等に係るリスクマネーの供給に係る業務として、我が国企業の出資先である石油・天然ガスの探鉱等を行う開発会社に対して原則50%以内で出資を行うとともに、開発会社が開発等のために市中から調達する資金について債務保証を行っている。

今回、リスクマネーの供給に係る予算の執行等、リスクマネーの供給を受けた自主開発権益の状況等について検査を実施し、その状況を取りまとめた。

このなかで、液化設備がないガス田に関する権益を取り上げている。

開発した天然ガスを日本に輸入するには、液化してLNGにした上で我が国に持ち込む必要があるが、天然ガスの権益に係るプロジェクト3件(出資額計802億円、債務保証実行額計1476億円)について、2件がLNG計画を取り止め、1件が遅延していることが分かった。このため、現時点では、緊急時も含めて当該天然ガスを直接我が国に持ち込むことができない状況となっている。

企業の場合は、仮にLNG計画が中止になっても、天然ガスを現地のパイプラインで輸送し、販売すればよいが、石油天然ガス・金属鉱物資源機構の出資や保証は、石油・天然ガスの自主開発比率引き上げが目的である。

このため、緊急時に我が国に持ち込むためには、スワップを円滑に行うことができるようにすることが必要としている。

東京ガスは、英エネルギー大手 Centrica

のトレーディング事業会社であるCentrica LNG社と、「相互協力に関する協定」を締結したと発表した。第一歩として、LNGのスワップを行い、「LNGの輸送効率向上を通じたコスト削減を目指す枠組み」の実現を目指すことに合意した。

東京ガスが米国産LNGを欧州に供給する一方、Centrica はこれまで英国に輸送していたマレーシアのLNGを日本に供給する。

2016/11/22 東京ガス、英のCentrica

とLNGをスワップ

上の例は、それぞれの輸送コストを大幅に削減できるが、このようなケースは少ない。

問題の3件はいずれもカナダの西海岸の天然ガス計画である。このガスとのスワップで(コスト差を負担するとしても)LNGを供給してくれる相手が見つかるであろうか?

スワップも出来ない場合、出資や保証を引き上げることを求めるのだろうか?

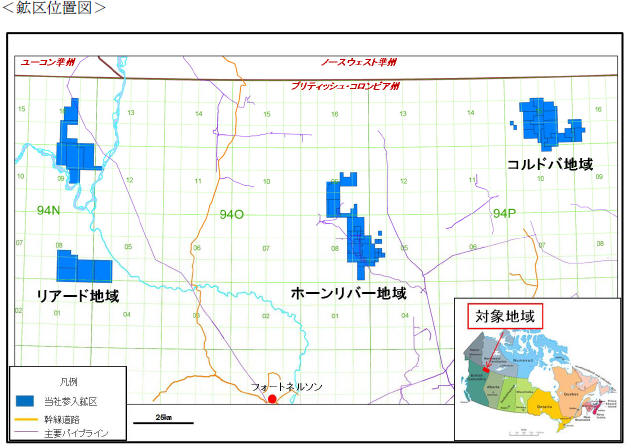

問題とされた計画は次の通り。

1)

INPEX Gas British Columbia Ltd.

(2012年度出資 399億9999万余円)

国際石油開発帝石(INPEX)は2011年11月29日、日揮と共同でカナダの石油・天然ガス開発会社NexenがカナダのBritish

Columbia州北東部のHorn River、CordovaおよびLiardの各地域に保有するシェールガス鉱区に40%の権益を取得することで合意したと発表した。

その後、JOGMECが参加を決めた。

3社は2013年11月、BC州西部の太平洋岸Grassy

Pointにおいて、シェールガスプロジェクトから産出されたガスを原料とした陸上ガス液化プラント(LNGプラント)建設の可能性を検討する調査権をBC州政府より取得した。(その後、LNG計画取り止め)

権益保有比率

|

Nexen Inc. |

60% |

(オペレーター) |

|

INPEX Gas British

Columbia |

40% |

国際石油開発帝石:45% |

|

日揮子会社:10% |

|

JOGMEC:45% |

2) JAPEX

Montney (2013年出資

401億9999万余円、2014年債務保証実行額320億3238万余円)

石油資源開発は2013年3月4日、マレーシアの国営石油会社 Petronasとの間で、Petronasが推進するカナダBritish

Columbia 州でのシェールガス開発・生産プロジェクトおよび同州西海岸で検討中のLNGプロジェクトに参画することで基本合意したと発表した。

同州 North Montney地域におけるシェールガス鉱区の10%権益を取得するとともに、同州西海岸におけるPacific Northwest LNG

Project(生産量1,200万トン/年)の10%権益と同権益比率相当のLNG(120万トン/年)を引き取る権利を併せて取得する。LNG計画は、Petronasが計画したもので、Prince

Rupert 市のLelu島で年1,200万トンプラントを建設する。上記の鉱区からガスパイプラインで結ぶ。

その後、JOGMECが出資と保証を行った。

権益保有比率

Progress Energy Canada

(Petronas子会社) |

62% |

(オペレーター) |

|

Sinopec Huadian Montney |

15% |

|

|

JAPEX Montney

|

10% |

石油資源開発 45%+1株 |

|

JOGMEC 45%-1株 |

|

MGC Montney(三菱瓦斯化学)10%

|

|

INDOIL MONTNEY |

10% |

|

|

Petroleum BRUNEI

Montney |

3% |

|

石油資源開発(JAPEX)は2017/7月26日、子会社の JAPEX

Montney Ltd.を通じてカナダのブリティッシュ・コロンビア州で検討を進めていたPacific

Northwest LNGプロジェクトについて、事業会社のPacific NorthWest

LNGが7月25日に事業化を進めないことを決定しと発表した。

本プロジェクトへの参画を決定した時点に比べて、LNGを取り巻く環境は大きく変化しており、現時点でPNW事業を進めないことは合理性があると考えとしている。

2017/8/2

石油資源開発が参加のカナダブリティッシュ・コロンビア州におけるLNGプロジェクト 取りやめ

3) Cutbank Dawson Gas Resources

(2012年度債務保証実行額1155億2063万余円)

カナダの天然ガス最大手のEncana

Corporationは2012年2月17日、British

ColumbiaのCutbank Ridgeの未開発の土地でのシェールガス開発で三菱商事と提携したと発表した。

Cutbank Ridge Partnershipが保有する天然ガス資産の合計可採埋蔵量は、35兆立方フィート(約7.2億トン)以上と推定され、日本の天然ガス年間需要の約9年分に相当する膨大な量が見込まれている。

今後5年間でPartnershipとして総事業費約60億カナダドル以上を投じ、累計約600本以上の生産井を掘削して開発を進める。

生産期間は50年以上で、今後10年の間に日量約30億立方フィート(約2,250万トン/年)の生産を目指す。

カナダで生産した天然ガスを原料に、液化天然ガス(LNG)として輸出する可能性についても検討を進めている。(しかし、現在も進展していない。)

2012/2/21

三菱商事がカナダのシェールガス開発に参加

三菱商事は新たに子会社Cutbank

Dawson Gas Resources を設立し、29億カナダドルを投じて40%の権益を取得し、Cutbank

Ridge 埋蔵エリア(Play)の409千エーカーのMontney層天然ガスランドの開発を行う。

契約ではEncanaはCutbank Ridge Partnershipの60%、三菱商事は40%の権益を持つ。

その後、JOGMECがCutbank

Dawson Gas Resourcesに26.26%出資し、合わせて上記の保証を行ったが、2016年5月に三菱商事の要請を受け、出資を解消した。

このため、現在は保証のみ。

権益保有比率

| Encana Corporation |

60% |

|

| Cutbank Dawson Gas

Resources |

40% |

JOGMEC

26.26%→2016/5 売却

三菱商事 73.74%→ 100% |

2018/8/2

ドイツ、中国の独企業買収を却下

ドイツ政府が中国企業 煙台台海 (Yantai Taihai)

集団による独の精密機械メーカー Leifeld Metal Spinning の買収を却下することとなった。

Leifeld Metal Spinning は独西部アーレンに本社を置く

従業員は約200人の会社で、金属加工のための精密機械を製造する。同社の技術はNASAのロケットにも使われている。

この買収について審査していた独経済省が「安全保障を脅かす」と判断したという。

ドイツ政府が8月1日に正式決定すると報じられたが、この報道を受け、煙台台海は買収を取り消した。

ーーー

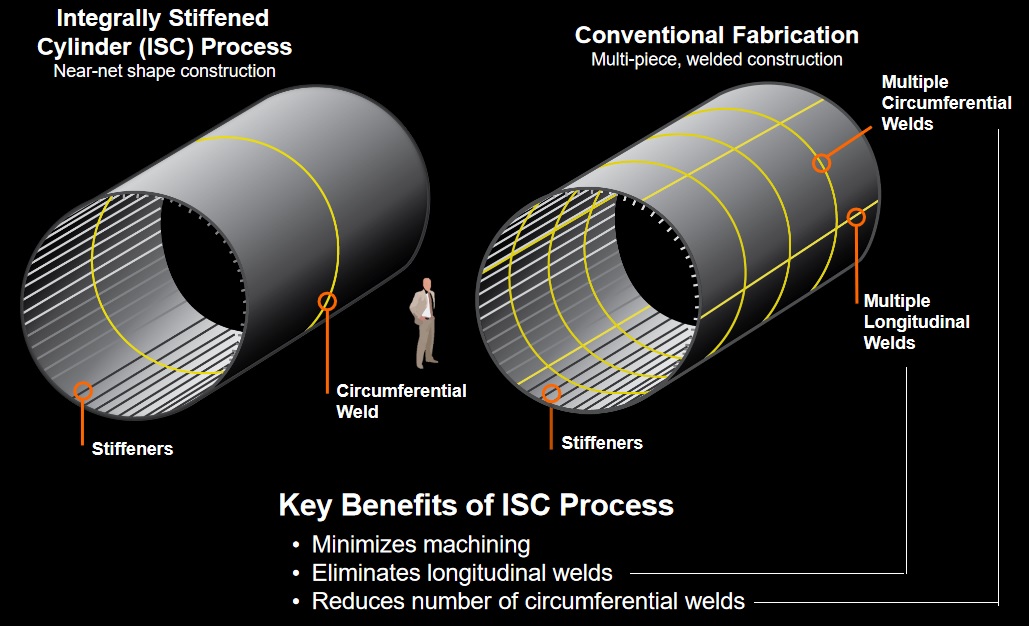

Leifeld Metal Spinning は、Integrally

Stiffened Cylinder の開発メンバーとしてNASAから2017年のGroup Achievement Award を受けている。

他の開発メンバーは、Lockheed Martin、MT Aerospace、European Space Agency、German Aerospace

Center、International Technologies で、機械メーカーはLeifeld

Metal Spinning のみである。

開発したのは Integrally Stiffened Cylinder

の製法で、溶接を削減することで、コストが大幅に低減される。

アルミ製の母材をローラーで伸ばしながら成形する。

ーーー

欧米諸国では最近、中国側による企業買収や投資で軍事や航空宇宙関連の技術が流出する可能性に懸念が強まっている。

2016年の美的集団によるドイツ最大の産業ロボットメーカーKUKAの買収は、独と米の政府が承認し、成立したが、先進技術が奪われる懸念高まった。

福建芯片投資基金によるドイツの半導体製造装置メーカーAixtron

買収については、ドイツ政府は一旦は承認したが、米国が問題にしたため、承認を取り消した。

米政府はAixtron の米国子会社について、米の安保の脅威の可能性があるとして買収を禁止、これを受け、福建芯片は買収を諦めた。

EUの欧州委員会は2017年、国家安全保障の観点から海外企業による投資について審査を厳格化する計画を打ち出した。

ドイツはこれを支持しており、2017年に独が外国企業による買収規制を強化した。

(従来) EU域外の企業がドイツ企業の株式の25%超を取得する場合、それが公の秩序や国家の安全を脅かすものなら政府が阻止(主に防衛部門の取引)

(改正後)適用範囲は先端防衛技術産業に加え、電力、水道、病院、交通等の基幹インフラに携わる企業にまで拡大

ドイツのMinistry of Economic Affairs and Energyは本年4月26日、中国の安泰科技によるCOTESA

GmbHの買収を承認した。法改正後の最初の承認となった。COTESAは炭素繊維複合材料部品のメーカーで、顧客にはエアバスやボーイングが名前を連ねる。

今回は法改正後の最初の不承認である。

|

買収 |

被買収企業 |

買収企業 |

政府の対応 |

反応 |

|

〇 |

KUKA

(ドイツ最大の産業ロボットメーカー) |

美的集団

(家電メーカー) |

独:2016/8不介入

安全保障に危険及ぼさない

米:2016/12/31承認 |

先進技術が奪われる懸念高まる。

以降、類似取引の調査の厳格化 |

|

x |

Aixtron

(ドイツの半導体製造装置メーカー、米に技術拠点) |

福建芯片投資基金 |

独:2016/9承認

2016/10 承認取消、審査再開

米:2016/12 米子会社の買収禁止

軍事利用可能技術で米の安保の脅威に |

2016/12 福建芯片が買収取り止め

(米拠点除外、独承認不明) |

|

2016/12/7 米政府、中国企業による独社の米子会社買収を禁止 |

|

買収規制強化 |

|

〇 |

COTESA GmbH

(炭素繊維複合材料部品を供給) |

安泰科技

(中国鋼研科技集団の子会社) |

独:2017/12Ministry

of Economic Affairs and Energyが介入、審査

→2018/4 承認 |

|

| 2018/5/5

ドイツ政府、中国企業によるドイツの航空・自動車部品メーカー買収を承認 |

今回

x |

Leifeld Metal Spinning |

煙台市台海集団 |

独:不承認 |

|

2018/8/3 三菱商事、ペルーのケジャベコ銅鉱山の開発を決定

三菱商事は7月27日、ペルー共和国ケジャベコ(Quellaveco)銅鉱山プロジェクトの開発意思決定を行ったと発表した。

本プロジェクトは、三菱商事は英国のAnglo American plc とともに、合弁会社のAnglo American Quellaveco

S.A.を通じて推進しており、Anglo

American

もプロジェクト推進を決めた。

三菱商事の持分比率は19.1%であるが、本年6月14日に持分を19.1%から40%に増やすことで合意した。Anglo

Americanが21.9%分を6億ドルで売却し、持ち株比率を60%とする。

6億ドルの支払いは、取引完了時に5億ドルとし、生産量が日量15万トンになった時点で50百万ドル、18万トンになった時点で残り50百万ドルとする。

追加取得に関する手続きが完了する2018年8月より、開発に向けた建設を開始し、2022年中の生産開始を予定している。

Anglo American

plc

は世界各国で銅、PGM(PlatinumGroupMetal)、ダイヤモンドを主力として鉱山事業を展開する資源メジャーの1社で本社をロンドンに置く。

計画概要は下記の通り。

|

所在地 |

|

|

埋蔵量 |

銅分換算

約7.5百万㌧: 世界最大規模の未開発銅鉱山 |

|

年産量 |

約30万㌧

(生産開始後 10年間平均) |

|

山命 |

約30年 |

|

生産開始予定 |

2022年 |

総開発費は、50~53億米ドルを見込んでおり、三菱商事は持分比率である40%分を拠出する。

銅は新興国での電力を含めたインフラ整備や、中国・欧州を中心としたEVシフト等により、世界的に堅調な需要の増加が見込まれて

いる。

三菱商事は、資源量、品位、拡張余力等の観点で優位性の高い銅鉱山に出資しており、銅事業を資源分野の中核のひとつと位置付けてい

る。

本プロジェクトの推進を通じ、銅の安定供給を実現することで、社会のニーズやあらゆるステークホルダーの期待に応え、

経済価値・社会価値・環境価値の三価値同時実現による持続的成長を目指すとしている。

ーーー

三菱商事は2016年3月期決算で1,494億円の純損失を計上した。

チリの銅事業で2710億円の減損損失を計上したのが響いた。

Anglo

American Surは、チリ国内にLos Bronces銅鉱山、El Soldado銅鉱山、Chagres銅製錬所、並びに大型の未開発鉱区などの優良資産を保有する。

三菱商事はこれに20.4%出資している。(三井物産も9.5%出資)

同社の参加時点での銅の価格は8,800$/ton程度であったが、4,400$/ton程度に下落、

急回復は見込めないとして、減損損失を計上した。

同時に中長期の価格見通しを6,600$/tonに引き下げた。

2016/3/28

三井物産と三菱商事、減損損失計上で2016年3月期損益予想を大幅に引き下げ

その後の価格推移は下記の通り。

三菱商事の金属セグメントの連結損益は次の通り。

| |

2015/3 |

2016/3 |

2017/3 |

2018/3 |

|

金属セグメント |

139億円 |

-3,607億円 |

1,479億円 |

2,610億円 |

|

うち 銅関連 |

|

|

72億円 |

378億円 |

| チリ銅事業評価減 |

|

-2,710億円 |

|

|

2018/8/4 東芝の英国原発計画の現状

東芝は2017年12月、英国で原子力発電所の新設事業を行うために保有している

NewGeneration (NuGen)の株式100%の売却について、韓国電力公社(KEPCO)を優先交渉対象者に選定した。

売却先としては、中国広核集団有限公司も候補に挙がっていたが、英ビジネス・エネルギー・産業戦略省と韓国産業通商資源省は2017年11月28日、NuGen

計画を含めた英国内の新設計画に対する韓国企業の参加支援で、両国政府が協力覚書を締結したと発表していた。

韓国政府は、KEPCOが選ばれたことに関し、「これまでに国内とUAEで同社が発揮した優秀な技術力と施工能力を、原子力先進国である英国で示す可能性が開かれた」と評価した。

NuGenではWestinghouseのAP

1000 を3基建設する予定であったが、KEPCOがNuGenを取得した場合、採用技術はKEPCOの企業連合がUAEで建設中の140万kW級PWR「APR1400」に変更される見通しである。

APR

1400は2017年10月に、欧州の電力16社が原子炉の安全基準として定めた「欧州電気事業者要件(EUR)」をクリアしているが、変更の場合、英国原子力規制庁から包括的設計審査を受ける必要がある。

しかし東芝は本年7月31日、KEPCOにNuGen売却優先交渉先から解除すると通知した。

後述の通り、韓国側はまだ諦めておらず、英政府

が本年6月に原発事業への適用を発表した新たな事業モデルについて、そのリスクや収益性などに関する共同研究を東芝に提案している。

ーーー

東芝は2014年1月15日、スペイン大手電力会社Iberdrola S.A.から、英原子力発電事業会社 NewGeneration (NuGen)の株式50%を、GDF

Suez から同社保有のNuGen社株式10%を、それぞれ譲り受けると発表した。取得額は総額で約1億ポンド。

NuGenは東芝

60%、GDF Suez 40%の出資となった。(GDF

Suezは2015年4月24日にEngieに改称した。)

NuGen

は、英中部Sellafield で合計出力360万キロワットの原発建設を予定している。Iberdrola

が2012年に事業再編と債務削減を進めるためにNuGenの保有株を売却する意向を明らかにしたことで、プロジェクトは頓挫していた。

WestinghouseのAP 1000 を3基建設する予定で、原発計画を実際に着工するかどうかは2018年に判断するとしていた。

東芝は

原発設備を納入した後に経営権を売却することを想定しているとされている。

2013/12/27

英国が原発建設再開、固定価格買取制度導入、東芝と中国企業が計画に参加

日英両政府は2016年12月22日、原子力分野で包括的に協力する覚書を結んだが、覚書では、日立傘下のHorizon Nuclear Power の英中部Wylfaの原発計画に加え、東芝傘下のNuGenが英中部

Moorside(Sellafield)で計画する原発について言及している。

2016/12/27

日英、原発建設協力で覚書、日立・東芝の案件対象

東芝は2017年4月4日、同社が60% 所有する英国の原発事業会社

NewGeneration (NuGen) の残り40%をフランスのEngieから買収すると発表した。

2017年7月25日に買収が完了した。買収額は158.62億円(108.8百万ポンド)。

NuGen はいったん東芝の完全子会社となるが、東芝はNuGenの完全売却も視野に入れており、「引き続き出資者の募集や持ち分売却を検討する」としていた。

2017/4/5

東芝、英国のNuGenを100%子会社に

ーーー

この後、上記の通り、株式100%の売却について、韓国電力公社(KEPCO)を優先交渉対象者に選定し、交渉を続けてきた。

当初の優先交渉期限は6月15日で、これをもう一度延長(1カ月)したが、合意に至らず結局、決別した。

他社と交渉の機会を持つというのが東芝側の公式的な立場とされるが、原発業界では、早期売却を目指す東芝が韓国電力との交渉を加速させるため、優先交渉権を解除したとみている。

東芝が韓国電力のほか中国などの事業者と交渉する可能性はあるが、英政府はエネルギー安全保障の面から中国の原発事業参入に消極的とされ、東芝は結局のところ売却先として韓国電力以外の選択が難しいとの見方がある。

韓国側はまだ諦めておらず、韓国産業通商資源部は8月1日、年内に結果を出せるよう英国政府など当事者との交渉を積極的に進めると明らかにした。「英国の電力需給安定、東芝の経営安定、韓国の原発海外進出という(韓英日の)3カ国の利益が達成されるよう、関連国、機関との交渉を積極的に推進する」と述べた。

英政府は本年6月、原発事業に対する新たな事業モデルの適用を発表しており、産業通商資源部はそのリスクや収益性などに関する共同研究を東芝に提案した。東芝も共同研究に合意し、7月30日に英ビジネス・エネルギー・産業戦略省などと最初の会議を開催した。

韓国政府は研究結果を踏まえ、年内に買収の可否を最終決定する方針とされる。

当初、英国政府は差額精算型固定買取価格制度(CfD:Contract

for Difference) を適用するとしていた。

CfD契約は、発電事業者へ電力の市場価格(reference

price)と投資回収に必要な長期的な予想価格(strike

price)を支払う、長期的な民法上の契約。発電事業者が電力価格の変動に長期的に晒されることを防ぎ、投資リスクを減らし、消費者への負荷を最小にした上で発電への投資を呼び込むことを目的

とする。

下図の通り、実際の電力価格(市価)に関係なく、Strike

Priceで電力代が得られる。

英国政府とEDFは、原子力発電での電力のStrike Price(35年間)について、下記の通り合意した。

Sizewell での建設を決める場合 £89.50/MWh(約14.1円/kWh)

Hinkley Point単独の場合 £92.50/MWh(約14.6円/kWh)

2013/12/27

英国が原発建設再開、固定価格買取制度導入

しかし、これが高すぎるとして猛烈な批判が起こった。

このため、NuGenの場合はこれよりかなり下げざるを得ないが、NuGenにとってはリスクが大きくなることとなる。政府にとって苦痛の種であった。

今回、英国政府は「RAB(Regulated

Asset Base:規制資産基盤)」という新しいモデルを導入

することにした。

これは、ロンドンで建設中のスーパー下水道

Thames Tideway Tunnel で使われている方式である。

このプロジェクトはテームズ川の地下に全長25キロメートルの下水路を敷設するもので、既存の下水道網は処理能力が限界に達しているため、テームズ川に放出される年間数千万トンの廃水を削減することが期待されている。

総工費は42億ポンドに上る。英政府と英水道最大手のThames

Waterが設立した新会社Tidewayが建設・運営を手掛ける。

下水路は西ロンドンから東部ライムハウスまでをテムズ川に沿う形で敷設され、ストラットフォード近くのアビー・ミルズ揚水所からベクトン下水処理所までを専用トンネルでつなぐ。

Thames

Waterは水道料金を引き上げて建設費の3分の1を負担し、残りはTidewayが民間出資を募って負担する。Tidewayは、Thames

Waterと125年契約を交わし、利用者から月額料金を直接徴収した上で、下水道サービスを提供する。

原発の場合、CfDは事業者が建設の責任を負い、30-40年間にわたりStrike

Priceで発電料金を受けて回収する方式である。

これに対し、RABの場合は、政府が建設費を支援した後、運営にもある程度関与し、投資について、安定的かつ上限のある投資収益をもたらしているかどうかを監督

する。

韓国産業部の関係者は「CfDに比べて収益性は低いかもしれないが、英国政府の保証がありリスクを分散する効果がある

。数十年間にわたる事業であるだけにプラスになるかもしれない」と話している。

中国国務院関税税則委員会は8月3日、米国からの輸入品に対する第3 弾の関税上乗せ策を実施することを発表した。

https://gss.mof.gov.cn/zhengwuxinxi/zhengcefabu/201808/t20180803_2980950.html

付記

米通商代表部(USTR)は、中国の知的財産侵害に対する第一弾500億ドルの制裁関税の残り160億ドル(25%)を8月23日に発動すると発表した。

集積回路などの半導体関連や電子部品、プラスチック・ゴム製品、鉄道車両、通信部品、産業機械などを含む。6月15日に発表した原案からは企業の要請を受けて鉄道コンテナや工作機械など5品目を取り除いた。

これを受け、中国も、残り160億ドルの追加関税の対象製品リストについて相応の調整を行った後、2018年8月23日午後0時1分より25%の追加関税を課すことを決定したと発表した。

6月発表の当初案に含まれていた原油は今回の最終リストからは除外された。ただ、対象品目の数は114から大幅に増加。対象となる輸入品の額は変更されていない。

調整後の品目は 对美加征关税商品清单二.pdf

ーーー

トランプ米大統領は6月18日、中国の知的財産侵害に対する制裁関税を巡り、新たに2千億ドル相当の輸入品に10%の追加関税を検討するよう米通商代表部(USTR)に指示したと発表した。

米国による500億ドル分への25%の関税に対し、中国が同規模の報復措置を打ち出したのを受けての追加措置。

2018/7/6 米国、対中制裁関税を発動、中国も対応

2018/6/20 トランプ大統領、対中貿易制裁の追加の検討を指示

中国が7月6日に発動した第1弾の追加関税は545品目、約340億ドル相当で、下記を含む。

大豆、牛肉、豚肉、鶏肉、水産物、じゃがいも、たまねぎ、キュウリ、ホウレンソウ、マンゴー、オレンジ、ブドウ、りんご

ウイスキー、たばこ、綿花、乗用車、電気自動車など

米国産大豆は中国が輸出先の6割を占めており、米国の農業への影響は大きい。

トランプ米政権は7月24日、中国などとの貿易摩擦の長期化を見据え、悪影響が出ている大豆などの農家を救済するための最大で120億ドルとなる農業支援策を発表した。

米農務省によると、報復関税の影響は約110億ドルに及ぶため、これを埋めるため補助金支給や余剰在庫の買い取りなどで対応する。パーデュー農務長官は、「長期的な貿易交渉に取り組むための措置だ」と説明した。

トランプ政権は7月10日、中国の知的財産侵害に対する制裁関税の追加措置案を公表した。衣料品や食料品など2千億ドルに相当する6031品目の輸入に10%の追加関税を課す。発動は9月以降になる見通し。

米通商代表部(USTR)がまとめた品目リストの原案は衣料品やスポーツ用品、かばん、家具、テレビのほか、水産品や農産品などの食料品を盛り込んだ。一般消費者向けの製品が目立つが、携帯電話やパソコンは含めていない。

トランプ米大統領は8月1日、上記の2千億ドル分の中国製品を対象とした第3弾の対中制裁を巡り、関税率を当初の10%から25%に引き上げるよう米通商代表部(USTR)に指示した。

ーーー

これを受けて、中国が今回の発表を行ったもので、内容は次の通り。

8月2日、米国は、前述の2000億米ドルの商品に課される関税率を10%から25%に引き上げると発表した。

米国の措置は双方の合意から逸脱しており、中米間の貿易摩擦の激化、世界貿易機関の関連規則の深刻な違反、国益と国民の利益への損害につながっている。

国務院税関関税委員会は、「中華人民共和国貿易法」、「中華人民共和国輸出入関税規則」などの法律や国際法の基本原則に基づき、米国から輸入された5,207品目に関税を課すことにした。

もしも米側が自らの意見を押し通し、追加関税措置を実施するなら、中国側は、上述の追加関税措置をただちに実施する。

対象商品の輸入額は約600億ドルで、税率は25%、20%、10%、5%の4段階で、税率25%は2,493品目、20%は1078品目、10%は974品目、5%は662品目となっている。

追加関税の対象となるのは液化天然ガス(LNG)や、小・中型の航空機やヘリコプター、半導体、鉄鉱石、鉄鋼製品、車のフロントガラス、焙煎コーヒー豆、砂糖、チョコレート、菓子、避妊具など。

具体的には、下記の通り。

1:25%課税対象.pdf、2:20%課税対象.pdf、3:10%課税対象.pdf、4:5%課税対象.pdf

人民網は次のとおり述べている。

中国が追加関税措置を講じるのは、自国の合法的な権益を守り、対抗策を通して貿易摩擦の激化を防ぐためだ。また、関連の対策を通して、中国国内の生産や国民の生活などへの影響を最小限にとどめる方針だ。対抗策実施後、関連当局が社会各界と共にその效果を評価し、中国国内の生産、国民の生活への影響を最小限にとどめるよう取り組む。

一方、ホワイトハウスのサンダース報道官は声明で、「中国は報復するのではなく、自国の不公正な貿易慣行に関する長年の懸念に対応すべきだ」と述べた。

Larry Kudlow

国家経済会議(NEC)委員長は「トランプ大統領を過小評価すべきではない」と警告し、米国がEUと連携し「中国に対する共同戦線を張る」ほか、北米自由貿易協定(NAFTA)再結束に加え、日本やオーストラリアとも協力していく方針を示し、「中国は孤立化し、経済は弱含む」と述べた。さらに「中国による米国の技術盗用は許さない」と言明した。

追加関税の対象にLNG(関税番号 27111100

液化天然気)が含まれ、かつ25%課税となっていることが、中国への拡販を狙っている米国のLNG業界にショックを与えている。

中国は米国のLNGの第3位の輸出先で、2017年の輸出額は20億ドルで、前年から倍増した。

2016年に中国向けに輸出を始めたCheniereや、Driftwood LNG (2760万トン)を推進中のTellurian

その他のLNG開発社は、中国の電力会社などにLNG受入タンクの建設費支援を呼び掛けている。

2018/2/14 米国のCheniere

Energy、中国CNPCとLNGの長期供給契約締結

制裁関税で輸出の拡大にブレーキがかかる。Cheniere Energyの株価はこのニュースで下落した。

米石油協会は下記の声明を発表した。

中国の制裁は米国のエネルギー産業に打撃を与える。業界は既に業界にとって必須の特殊鉄鋼や産業製品への米国の追加課税で被害を受けているが、米国の重要な輸出品への中国の追加課税

は、エネルギー関連に直接・間接に従事する雇用に悪影響を与える。

中国は米国のLNGの第3位の輸入国だが、中国の供給体制では大きなシェアは占めていない。この貿易紛争は中国よりも米国を傷つける。

政府に対し、米国のエネルギー生産と輸出を最大化する目標に反する通商政策を終わらせるよう要請する。

米国は今後、更なる制裁を実施すると見られている。トランプ大統領は全輸入品への拡大を示唆している。

中国の場合は、米国からの全輸入額が2017年で1,304億ドルしかなく、今回の600億ドルを実施すると、残りはほとんどない。

このため、関税以外で制裁を実施すると思われる。

付記 米通商代表部(USTR)は、中国の知的財産侵害に対する制裁関税の第2弾(160億ドル、25%)を8月23日に発動すると発表した。

2018/8/7

日産自動車とNEC、バッテリー事業を譲渡

日産自動車は8月3日、

日産が保有するバッテリー事業およびバッテリー生産工場を、再生可能エネルギー事業者である中国のEnvision Group

(遠景能源集団)

に譲渡する契約を締結したと発表した。

売却するのは、日産とNECのJVのAutomotive

Energy Supply Corporation (AESC)や北米日産が保有するSmyrnaのバッテリー生産事業、英国日産が保有するSunderlandのバッテリー生産事業及び日産の追浜や厚木、座間にあるバッテリーの開発や生産技術部門。

NECも同日、同社のNECエナジーデバイスの全株をEnvision Groupに譲渡するとともに、同社及びNECエナジーデバイスが所有するAESCの持ち株を、Envision

Groupに譲渡する目的で、日産自動車に譲渡すると発表した。NECエナジーデバイスはバッテリーおよび電極の開発・製造を行っており、AESCに電極を供給している。

売却は2019年3月29日までに完了する見込みで、日産自動車はEnvision Groupが本買収で設立する新会社の株式の25%を保有する。

日産自動車は売却額は公表していない。NECは、NECエナジーデバイス

の株式譲渡で約100億円の営業利益、AESC株式譲渡により約100億円の営業外利益を計上する。

Envisonへの経営権移転後も、AESCならびに追浜、厚木、座間にあるバッテリーの開発や生産技術部門、さらに米国Smyrnaと英国Sunderlandのバッテリー生産工場に勤務する全従業員は引き続き雇用され

る。

また、新会社の本社および開発拠点は引き続き日本に置かれる。

日産自動車は電気自動車への進出に当たり、車載用電池の供給メーカーが限られていたため、2007年にNECとのJVでAESCを設立したが、現在では外部調達に切り替えた方が有利と判断した。

今後は、電気自動車の更なる開発と生産に集中する。

付記

エンビジョンAESCエナジーデバイス(Envision

AESC Energy Devices Ltd.)は2019年4月1日、同日付で事業を開始したと発表した。

中国の再生可能エネルギー関連企業のEnvision Group(遠景能源集団)

が80%、日産自動車が20%を出資する。

日産が売却したオートモーティブエナジーサプライ(AESC、同市)を前身とする新会社エンビジョンAESCジャパン、日産がエンビジョングループに譲渡した米英のバッテリー会社や、NECが同グループに売却した電池の電極を製造するNECエナジーデバイスも加わる。

新会社は車載電池のシェアで韓国LG化学(10%)に次ぐ、世界5位のシェア6%を持つ見込み。中国に新工場をつくり、2020年末に稼働させる。

ーーー

日産自動車は2017年8月8日、日産が保有するバッテリー事業およびバッテリー生産工場を中国の投資会社GSR

Capitalに譲渡する契約を締結したと発表した。

売却対象のAESCに共同出資するNECも、自社及び子会社のNECエナジーデバイスが所有するAESC

株式を日産に売却したこと、及びNECエナジーデバイスをGSR Capital に譲渡する交渉を行っていることを発表した。

(その後、譲渡契約を締結した。)

2017/8/15 日産自動車とNEC、バッテリー事業を譲渡

当初は2017年末に取引完了の予定であったが、3回延期したうえで設定した売却完了予定の2018年6月29日に、GSRから「買収に必要な資金が不足している」との連絡があり、両社は、GSR

Capitalへの売却を中止した。売却額は非公表だが1000億円前後とみられていた。

ーーー

遠景能源は、Lei

Zhang(張磊)が2007年に設立した。

再生エネルギーを中心とするスマートエネルギーの管理会社で、中国の最大手の風力発電システムメーカー5社のうちの1社。

中核事業には、スマート風力タービンの設計・製造、スマートエネルギーソフトウエア・サービス、診断・技術サービス、総合プロジェクト管理サービスが含まれる。中国のほか、デンマーク、米国、英国、日本に拠点を持つ。

2018/8/7 中国人民銀行、元安対策で外貨予約取引準備金を復活

中国人民銀行(中央銀行)は8月3日、人民元相場の安定化に向け、市中銀行に義務付ける為替フォワード取引の準備金要件を週明け6日から20%に引き上げる方針を発表した。

これは、前回元安が進んでいた2015年8月31日付で中国人民銀行が交付した『外貨予約マクロプルーデンス管理の強化に関する通達』に基づくものである。

外国為替市場におけるドル買い元売りの強い元安圧力を緩和する狙いから、顧客向けに外貨予約(外貨買い人民元売り予約)を取り扱う金融機関に対し、2015年10月15日より中国人民銀行に外貨リスク準備金を預け入れるよう求めた。

外貨リスク準備金率は20%で、専用口座で金利ゼロで

1年間凍結される。このため、外貨リスク準備金の預入は、外貨予約取扱に係るコストの上昇に直結する。

中国人民銀行は2017年夏に元高基調に戻ったのを受け、2017年9月11日以降、元の為替フォワードのポジションを決済する金融機関に適用する所要準備をゼロとし、事実上撤廃していた。

今回、元安の進行を受け、8月6日以降、所要準備を 0%から 20%に引き上げる。

米中貿易摩擦がエスカレートする中、オンショア人民元が対ドルで14カ月ぶり安値を更新していたことが背景にある。

投資家の元売りコストを増やして元急落を抑制するもので、直接的な元買い・ドル売り介入ではないため、効果は未知数である。

(前回も、2015年10月15日の施行以降、2016年末まで急下降が続いた。)

2018/8/8

トランプ政権、車燃費基準を撤回

トランプ米政権は8月2日、オバマ前政権下で定められた自動車の燃費基準を撤回すると発表した。

カリフォルニア州などが独自に定めていた燃費規制も廃止に向けた交渉を始める。ーーー

米国では、2011年1月に、2016

Model Year の Light-duty vehicleのCO2排出量を250g/mile、CAFE燃費を35.5

mpg(15.1km/L)とする規制が発効した。

オバマ政権は2012年8月28日、54.5

mpg の燃費規制を正式に発表した。

Combined Cars & Trucks 燃費

mpg

|

2011/1規制 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

30.1 |

31.1 |

32.2 |

33.8 |

35.5 |

| |

|

2012/8規制 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

|

40.0 |

41.7 |

46.8 |

49.4 |

52.0 |

54.5 |

なお、Clean Air

ActによりEPAは米国の燃費の基準を決めるが、カリフォルニア州はEPAにより適用除外(waiver)が認められており、連邦政府の燃費規制よりも厳しい基準をを決める権限を与えられている。

また、カリフォルニア州など約10州は、販売台数の一定比率を電気自動車(EV)や燃料電池車(FCV)など排出ガスを出さないゼロエミッション車(ZEV)にしなければならないとする「ゼロエミッション車(ZEV)規制」を採用している。

カリフォルニア州では、これまでは州内の販売台数が年産6万台以上のメーカーが対象であるが、2017年からは2万台以上が対象となった。これにより、

これまでのGM、フォード、クライスラー、トヨタ、日産、ホンダの6社に加えVW、メルセデス、BMW、ヒュンダイ・キア、マツダ、スバルが規制対象にな

った。

米国の自動車業界は、連邦政府と州政府の「二重基準」の達成に苦しみ、見直しを求めていた。

ーーー

米EPAのScott

Pruitt長官(7月9日に退任)は4月2日、オバマ前政権が決めた自動車の燃費規制の強化(2022~2025年型モデル)について「現実に適合しておらず、

見なすべきだ」との考え方を発表した。「Obama政権の決定は間違っている。評価のプロセスを政治的ご都合主義で短縮し、現実に即していない基準について想定し、高すぎる基準を定めた」と主張した。

カリフォルニア州のwaiverが問題になる。自動車メーカーは州によって仕様を変えられないため、トランプ政権が規制を緩和しても、賛同しない州があれば実効性が伴わない。

これについて、長官は次のように述べた。

「協調的連邦制 (cooperative

federalism)

は一つの州が残りの州全ての基準を決められるということではない。EPAが国の基準を設定するというのが米国にとってベストであり、EPAが基準を決めるのに際し、カリフォルニア州を含めた全ての州と協調してやっていきたい。」

2018/4/9 米EPA、燃費規制見直し表明

ーーー

米 EPAと米運輸省高速道路交通安全局(NHTSA)は8月2日、2021年以降の基準値を撤回し、新しい基準値を策定すると提案した。

一定割合のEVなどの販売を義務付けるカリフォルニア州等の「ゼロエミッション車(ZEV)規制」なども廃止を求めて各州と協議に入る。

カリフォルニア州のブラウン知事は、 「トランプ氏の行いは裏切りで、米国人の健康を脅かす」と述べ、燃費規制緩和の方針に反対する声明を出した。

同州に同調する他州とともに、あらゆる法的手段を使ってトランプ政権と争う考えも示した。

連邦政府と州政府が法廷で争う形になった場合、同様の規制を課すニューヨーク州なども同調する見通しで、問題が長期化する可能性もある。

2018/8/9 Saudi

Aramco、SABICの株式購入と上場問題

Saudi Aramco は7月19日、同社がSABICの経営権取得に興味を示しているとの報道に対し声明を発表した。

同社は事業ポートフォリオの最適化を進めるなか、石油化学を含め川下事業への進出を計画している。

これに伴い多くの買収や株式取得などの可能性を国内、海外で検討しおり、その一環としてサウジアラビアの政府系ファンドである

Public Investment Fund (PIF)との間で、同ファンドが保有するSABIC株の取得について、きわめて初期段階の交渉を持っていることを認める。

交渉が初期段階にあるため、今後株式取得が具体化しない可能性もある。

またSABICの公開株を取得する考えはない。

ーーー

Saudi Aramco

とSABICは共同で、サウジ国内での原油から化学品までの統合コンプレックス(COTC

Complex ) 設立の検討を進めている。

2017/11/30

Saudi AramcoとSABIC、Crude Oil-to-chemicals JVのMOU締結

SABICの株の評価額は1040億ドルで、このうち70%をPIFが所有しており、残り30%はTadawul

(Saudi Stock Exchange ) に上場されている。

ここにきて、Saudi

AramcoがSABICの政府持分(70%)全てを買収するのではとの情報が流れている。

サウジ政府がSaudi

Aramco に対し、国内及び海外での社債発行と銀行借り入れで資金を調達し、SABICのPIF所有分のほとんどor

全てを購入することを求めているという。

70%全てを購入すると、PIFは約700億ドルを入手することとなる。

Saudi Aramco は株式の5%を内外市場で公開し、1000億ドルの資金を調達する予定だが、遅れている。

このため、SABICの持ち株売却で700億ドルを入手し、つなぎとするのではと見られている。

ーーー

ムハンマド・ビン・サルマン皇太子はサウジ経済の改革も担当している。

サウジアラビアの公的投資基金

(PIF)

は1971年の設立以来、サウジ財務省が管轄し

、石油精製、肥料、石油化学、電力などの大事なプロジェクトのファイナンスを担ってきたが、2015年3月からは、新皇太子が率いるCouncil

of Economic and Development Affairs (CEDA) へ移管され、皇太子はPIF

のチェアマンを務める。

2016年3月に、Saudi

Aramcoの所有権が政府から PIFに移管された。SABICの70%もPIFが所有する。

CEDA は、2030年までの経済改革計画「ビジョン2030」を作成、サウジ政府は2016年4月25日、国王主宰の閣議でこれを承認した。

石油依存型経済から脱却し、投資収益に基づく国家を建設していく。

公的投資基金(PIF)の資産を6,000億リヤールから7兆リヤール(約 2兆ドル)に増やす。

目標を達成するための手段として、

・ 国営石油会社Saudi Aramcoの5%未満の新規株式公開(IPO)、

・ 民営化による透明性の向上と汚職抑制、

・ 軍事産業の育成による国内調達の軍装備品支出の割合を50%まで拡大、

・ 外国人による長期的な労働・滞在を可能するグリーンカード制度の5年以内の導入

などがあわせて発表された。

2017/6/29

サウジ、副皇太子が皇太子に昇格、副首相に就任、国防相などのポストは継続

サウジアラビア政府は2018年1月1日付で、国営石油企業

Saudi Aramcoの企業形態を、年内の部分上場に備え、株式売買が可能な

Joint

Stock

Companyに変更させた。

これにより、サウジ政府以外の投資家がAramco

の株主になることができる。

世界最大の石油企業である同社は2018年下半期に株式の5%を内外市場で公開する予定

であった。

同社の時価総額は2兆米ドルに達する可能性があり、5%の売却で1000億ドルの資金を調達出来る可能性がある。

2018/1/11 Saudi Aramco、上場に備え企業形態を変更

しかし、サウジアラビアはSaudiAramco

の新規株式公開(IPO)を巡る積極姿勢を後退させている。

海外市場での上場で、訴訟を巡るリスクがあることや、Aramco

の確認埋蔵量などのデータを公表する必要が出ることが障害となっている。

当面、海外での上場をやめ、サウジ証券取引所(Tadawul)のみで上場する方向で進んでいる。年内とされていたが、2019年4月になると報道されている。

2018/5/4 SaudiAramcoの上場問題

上場による資金調達の遅れが「ビジョン2030」の遂行の支障となることを懸念し、SABICの売却を考えたのではないかとされる。

PIF子会社のSaudi Arabia

が借入(社債発行と銀行借り入れ)で同じPIF子会社のSABICの株式を購入するため、実質的にはPIFが借り入れをするのと同じことではある。

2018/8/10

第一三共、マレーシアの民間医療企業IHH

Healthcareによるインドの同業買収に差し止め請求

マレーシアの民間医療企業IHH

Healthcareがインドの同業のFortis Healthcare

の買収を進めているが、これについて、第一三共がデリー高等裁判所に差し止めを求める訴えを起こした。

第一三共は、元のRanbaxy

Laboratoriesの株主であるMalvinder

Singh 、Shivinder Singh 兄弟に損害賠償金350億ルピー(550百万ドル)の債権を持つが、兄弟はこれを支払っていない。

兄弟は昨年、裁判所に対し、200億ルピー相当のFortis Healthcare の株を持っており、支払いに問題はないと証言している。

第一三共としては、損害賠償金の支払いの前にFortis Healthcare

の株式を売却されては困るため、買収そのものの差し止めを求めたもの。

ーーー

IHH Healthcare

Berhad は、マレーシアに本部を置くアジア最大の民間医療企業で、アジア、中東欧・中東・北アフリカ地域での病院経営、運営受託、及び医科系教育機関経営等のヘルスケア関連事業を行っている。シンガポール、ブルネイ、中国、香港、マケドニア、マレーシア、インド、イラク、トルコ、ベトナム、UAEにおいて民間病院を運営し、25,000以上を雇用している。

当初はマレーシアの政府系投資会社のKhazanah

Nasional Berhad が全額出資していたが、三井物産が2011年に総額924億円を投じ、30%を取得した。

その後、上場し、2016年9月時点では三井物産は20.1%を出資していたが、9月27日 に一部をCiti

Group に売却、現在の出資は18.1%となっている。

付記

三井物産は11月29日、IHH Healthcare

Berhad の株式16%を取得する契約を締結したと発表した。これにより32.9%保有の筆頭株主となる。

インドのFortis Healthcareは、第一三共が2008年に買収した製薬大手Ranbaxy

Laboratoriesの創業者一族であるMalvinder

Singh 、Shivinder Singh 兄弟が経営している(していた?)インド国内最大手の医療チェーンである。

2001年にデリーで創業し、インドのほかシンガポール、ドバイ、モーリシャス、スリランカで運営する医療施設は65施設にのぼり、ベッド数は10,000床を超える。今後は人口50万人規模の地方都市を中心に低価格の医療を提供する25の医療施設を新たに建設するとしている。

インドのManipal Health Enterprisesが米国の投資会社TPG

Capital の支援を受け、Fortis Healthcareの買収を提案、両社を統合する考えを示した。

これに対抗し、Fortis Healthcareの取締役会はIHH Healthcareを選んだ。

IHH Healthcareはまず、7月13日に株式の31.1%の買収を行い、これを基に追加26%分の公開買付を9月7日から9月24日まで行い、合計57.1%を取得する。

更に、Fortis Healthcareの上場子会社である

Fortis Malar

Hospitalの株式26%の公開買付も行う。

ーーー

第一三共は2016年5月6日、2008年にRanbaxy

Laboratoriesの株式を第一三共に譲渡した元株主Malvinder Singh 、Shivinder

Singh 兄弟を相手としたシンガポールでの国際商業会議所国際仲裁裁判所の仲裁判断を発表した。

4月29日付の仲裁判断は下記の通り。

元株主は第一三共に下記の金額を支払う。

| ① |

損害賠償金 |

25,627.8 百万インドルピー |

41,004百万円 |

| 損害遅延金 |

8,510.7百万インドルピー |

13,617百万円 |

| ② |

弁護士費用 |

14,549.7千米ドル |

1,557百万円 |

| 仲裁費用 |

599.3千米ドル |

64百万円 |

| 合計 |

56,242百万円 |

しかし、Malvinder

Singh 、Shivinder Singh 兄弟が支払わないため、第一三共は訴訟に持ち込んだ。

Delhi High Courtは2018年1月31日、兄弟に35

billion rupees ($550 million) の支払いを命じた。

2016/5/10 第一三共、Ranbaxy

Laboratories の元株主を相手とする仲裁裁判所の判断を発表

上述の通り、

兄弟は裁判所に対し、200億ルピー相当のFortis Healthcare の株を持っており、支払いに問題はないと証言している。

ーーー

デリー高等裁判所は8月1日、兄弟に出頭を命じた。賠償金の支払いは問題ないとした兄弟の証言を確認するのが目的。

裁判官は兄弟の弁護士に対し、賠償金を支払う金がなければ、破産となり、牢獄に行くことになると伝えた。

実際には、兄弟の持ち株はもっと少ないとの話や、これまで明らかにしていない不動産をこっそり売却しようとしているなどの噂があり、裁判官は兄弟に不信感を抱いている。

Fortis Healthcareは、現在は兄弟とは何の関係もないとしている。

現在のところ、第一三共が求めた買収の差し止めについては命令がでておらず、Fortis

Healthcareは8月13日の臨時株主総会に公開買付の件を諮る。

2018/8/11 Heineken、中国華潤ビールと資本業務提携

オランダのHeinekenは8月3日、雪花ビールで知られる中国最大手の華潤ビール(China

Resources Beer)と資本業務提携すると発表した。競争が激しい中国市場で事業拡大を目指す。

Heinekenが華潤ビールの親会社にあたる華潤集団の株式40%を約243億香港ドル(約3500億円)で取得する。

他方、華潤集団に6割出資する華潤創業がHeinekenに42億香港ドルを出資(出資比率 0.9%)

するとともに、Heinekenの中国事業を23億香港ドルで買収する。

2社は中国事業を統合し、Heinekenは華潤に対し中国本土、香港、マカオでの独占的なブランド使用を認める。

中国では非常に高い酒か、非常に安い酒が売れるとされる。

華潤の雪花ビールは世界で最も多く売られているビールで、華潤ビールのシェアは26%に達するが、安価なビールのイメージが強く、利益率は低く、伸びも小さいとされる。

このため、海外ブランドと提携を模索していた。華潤ビールのCEOは「中国の高級ビール市場の開拓は避けて通れない」と強調した。

雪花ビールは華潤創業が51%、SABMillerが49%の合弁会社が生産していたが、Anheuser-Busch

InBevがSABMillerの買収を決めたことから、中国政府の指導を受け、SABMillerが持分を華潤に譲渡した。

2016/3/5 SABMiller、華潤雪花ビールを売却

Heinekenは中国で苦戦しており、同社の中国でのシェアは0.5%に過ぎない。華潤との提携を足がかりに、華潤の流通ルートを利用し、中国市場の攻略をめざす。

同社のCEOは、「成長する高級ビール市場で勝利するコンビネーションとなる」との声明を出した。

あるコンサルタントはこの提携を「弱者連合」とみている。

中国ではプレミアム化が進み、富裕層はマイクロブルワリーやスペシャルビールを好む傾向があり、HeinekenやCorona

やCarlsbergなどは好まれない。これからも大変だろうと見ている。

ーーー

アサヒグループホールディングスは2017年12月20日、保有する青島ビール株式19.99%の全てを中国複合企業、復星集団(Fosun

International)などに売却する契約を結んだ。

ベルギーのビール会社

InBev

によるAnheuser

Busch

買収に際し、中国商務部は「青島ビールに対するAnheuserの株式保有率27%を増加してはならない」等の条件を付け

た。このため、アサヒビールは2009年1月、統合した

Anheuser-Busch InBev SA が保有する青島ビールの株式の一部、約19.99%を約6億6,650万米ドルで取得する契約に調印した。

これを全て売却するもの。

同社は、SABMiller

の西欧事業、中東欧事業を取得するなど、国際事業の成長エンジン化を推進するとともに、資産効率を重視した事業ポートフォリオの再構築に取り組んでおり、中国のビール事業への投資を再検討した結果、青島ビールの持ち株の売却の検討をしていた。

2017/10/20 アサヒビール、青島ビールの持ち株を売却へ

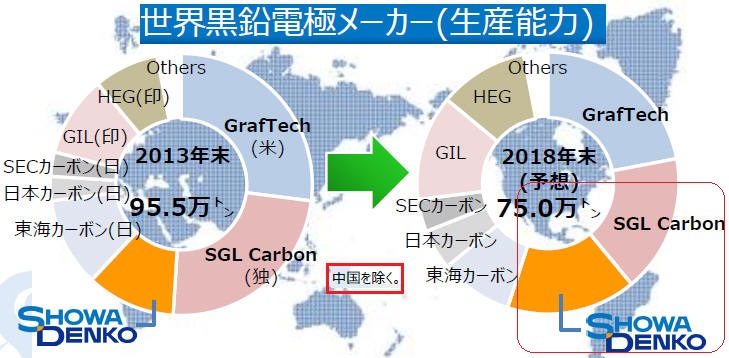

2018/8/13 昭和電工、2018年6月中間決算、黒鉛電極事業が大増益

昭和電工が8月8日に発表した中間決算は、当期損益が前期比 7.4倍の大増益となった。

年間では、営業損益 1700億円、当期損益 1150億円を予想する。

| 単位:百万円 (配当:円)

|

| |

売上高 |

営業損益 |

経常損益 |

当期損益 |

配当 |

| 中間 |

期末 |

|

17/6中間 |

3,722 |

350 |

222 |

78 |

0 |

|

|

18/6中間 |

4,558 |

781 |

778 |

581 |

20 |

|

| 増減 |

837 |

431 |

556 |

503 |

20 |

|

| |

|

|

|

|

|

|

| 16/12 |

6,712 |

421 |

387 |

123 |

0 |

30 |

| 17/12 |

7,804 |

778 |

640 |

335 |

0 |

50 |

| 18/12予 |

9,850 |

1,700 |

1,670 |

1,150 |

20 |

70 |

|

営業損益は下記の通りで、無機セグメントが前期1億円の黒字が583億円となり、年間では1180億円を予想する。

黒鉛電極の市況が急上昇したこと、2017年10月2日付でドイツのSGL

GE (SHOWA DENKO CARBON と改称)を買収

し、同事業の規模が倍増したことが貢献した。

無機セグメントには他に、セラミックス(アルミナ、研削研磨材)、ファインセラミックスがある。アルミナについては、インドネシアから撤退した。

営業損益推移(億円)

| |

15/12 |

16/12 |

17/12 |

|

17/6 |

18/6 |

増減 |

|

18/12予 |

| 増減 |

内訳 |

| 石油化学 |

105 |

207 |

334 |

|

162 |

74 |

-87 |

数量差 -27

価格差 533

cost down 36

その他 -111 |

|

200 |

| 化学品 |

107 |

138 |

165 |

69 |

78 |

9 |

180 |

| エレクトロニクス |

175 |

139 |

219 |

121 |

56 |

-65 |

150 |

| 無機 |

-12 |

-58 |

71 |

1 |

583 |

582 |

1,180 |

| アルミニウム |

26 |

44 |

67 |

32 |

27 |

-6 |

60 |

| その他 |

13 |

18 |

6 |

1 |

13 |

12 |

30 |

| 全社 |

-79 |

-68 |

-84 |

-36 |

-50 |

-14 |

-100 |

| 合計 |

335 |

421 |

778 |

350 |

781 |

431 |

431 |

1,700 |

同業で、昭和電工のSGL買収に当たり、米国司法省の指示でSGLの米国事業の譲渡を受けた東海カーボンの営業損益も同様に急増している。

2018/6の黒鉛電極の営業利益は前年比で208億円増えているが、そのうち、数量差は50億円、マージン差は158億円となっている。

ーーー

昭和電工は2016年10月、ドイツのSGL

Carnbon GmbH より黒鉛電極製造の子会社 SGL GE Holding GmbHを買収すると発表した。

ドイツ、オーストリア、スペイン、アメリカ(2ヵ所)、マレーシアの6カ所に製造拠点を持つ。

(事業価値を350百万ユーロとしたが、後述の通り、米司法省の指示で米国工場を東海カーボンに129億円で売却し、昭電の買収価額を156億円とした。)

他方、昭電は、大町、 米国South

Carolina(Showa

Denko Carbon)、中国四川(四川昭钢炭素)に製造拠点を持つ。

黒鉛電極は、電気炉による製鋼でスクラップを溶かして鉄へリサイクルするときに、導電体としてなくてはならない中心的素材で、約1600℃の高温になってスクラップを溶かす。

鉄1トンをつくるのに2キログラム弱の黒鉛電極を使う。

コールタールを原料として製造されるニードルコークスとピッチを捏合したのちに成形する。

この時点では、

同社では、世界の鉄鋼需要について今後も年率1%程度の低成長が続くと予想され、需要の低迷と競争の激化

で価格が低下し、厳しい事業環境が継続すると見ていた。

上記の通り、2015年12月期、2016年12月期で、黒鉛電極の属する無機部門は営業利益が赤字である。

東洋経済(2016/10/26)は「昭和電工、黒鉛電極で『逆張り買収』の勝算」と題する記事を書いている。

この黒鉛電極の産業は近年厳しい事業環境にあり、大手から下位まで軒並み赤字に陥っている。高炉を中心とする中国鉄鋼メーカーの過剰生産で、電炉の操業度が世界的に低下し、消耗品である黒鉛電極の需要も細っているからだ。需給の悪化により、足元の黒鉛電極の販売価格は5年前の半値程度にまで落ち込んでいる。

こうした中、最大手の米GTIは業績不振で投資ファンドの傘下に入った。また、独SGLグループは昨年、利益が出なくなった黒鉛電極を非コア事業に格下げし、本体から分社化。事業の将来性に見切りをつけ、複数の企業と売却に向けた交渉を進めていた。

SGLから事業を買い取る昭和電工にしても、黒鉛電極の赤字は経営の大きな重荷となっている。同製品を柱とする無機部門はかつて200億円規模の利益を稼ぐほどだったが、2013年に赤字転落して以降、前期まで3年連続で赤字を計上。今2016年12月期は出荷数量、販売価格とも一段と落ち込み、部門赤字が50億円超(前期赤字額は12億円)にまで膨らむ見通しだ。

にもかかわらず、その赤字事業で買収に踏み切るのはなぜかーー。会見した市川秀夫社長によると、今回の買収は必ずしも規模拡大を目的としたものではなく、一番の狙いは「再編による徹底的なコスト削減」にある。

昭和電工が日本と米国、中国の3工場で黒鉛電極を生産しているのに対し、SGL

GEは欧州や米国、豪州など5カ国で計6工場を操業している。昭和電工は再編後に生産体制見直しや管理部門の機能集約などで60億円以上のコスト削減が可能と試算しており、2019年での事業黒字化を目指すという。

赤字事業での買収だけにリスクは否めないが、市川社長は「全社が赤字になっているような異常な状況は長く続かない。少なくとも、市況がこれ以上悪くなる事態は考えにくく、統合効果で黒字化は十分可能」と事業の建て直しに自信を見せた。

不振が続く黒鉛電極事業での生き残りに向け、買収という逆張り戦略に打って出た昭和電工。果たして、その経営判断は吉と出るのかーー。逆張り戦略の成否に注目が集まる。

昭和電工は、手続きを進め、2017年10月に買収を完了して完全子会社化し、SHOWA

DENKO CARBON Holding GmbHと改称した。

この過程で、米国司法省からSGLの米国事業を東海カーボンに譲渡するという付帯条件が付いたため、2017年11月に129億円で売却した。

昭和電工にとって幸運なことに、買収完了の頃から状況が一変した。

中国には地条鋼という違法鉄鋼が流通していた。

鉄スクラップなどを中周波誘導電気炉と呼ばれる電炉で溶かして製造した、成分や品質の安定しない、環境にも悪影響を与える粗悪な鉄鋼・鋼材で、地条鋼の生産能力は2015年末時点で1億トン程度とされ(違法なため統計には含まれない)、これは日本の粗鋼生産能力とほぼ同じである。

中国の2015年末の粗鋼生産能力は11.3億トン、生産は8億トンで、3億トン超が過剰生産能力のため、中国政府は2016年以降の3年~5年で1.4億トンの削減する計画をたてた。

この枠外にある違法な地条鋼については、政府は2017年6月末までに全て閉鎖することを決めた。

その結果、それまで安価で出回っていた鉄鋼が不足し、代替として鉄スクラップから鉄鋼を生産する電炉での生産が急増、黒鉛電極の需要が急増、価格が急騰した。

さらに、EVに使用されるリチウムイオン電池の負極材としてニードルコークスが使用され始めたことも、ニードルコークスの需給逼迫に追い打ちをかけた。

原料のニードルコークスの価格急騰もあり、黒鉛電極の価格も急騰した。

2016年に3000ドル程度まで下がっていた国際価格は2018年には10,000ドル前後まで上がっている。

この結果、昭和電工の2018年の無機部門の営業損益は、前年比で1000億円強増加し、SGL GE

の買収価額156億円は、あっという間に回収した。東海カーボンも同様である。

東洋経済のいう逆張り戦略は完全に吉と出た。昭電としては、こんな変化を予想していなかったため、笑いが止まらないだろうし、昭和電工の買収を助けるためSGLの米国事業を129億円で買収した東海カーボンも同様である。逆に、SGL

Carnbon GmbH としては低価格での売却に株主から批判が出ているかも知れない。

短期間でのこんな大きな変化は考えられない。

但し、こんな状況はいつまでも続くとは思えない。

中国では環境規制に対応した大手企業が黒鉛電極を増産する計画があるほか、原料のニードルコークスの需給も2019年から緩和する見通しで、価格も元に戻る可能性がある。

2018/8/14 JERA、ADNOC LNGからのLNG購入契約

量を大幅に縮小

東京電力と中部電力のJVのJERAは8月7日、Abu Dhabi

Gas Liquefaction Company Limited(ADNOC

LNG)とのLNG長期購入契約の更新で基本合意に至ったと発表した。

前身の東京電力は1977年から長期契約でLNGを購入しており、その契約が2019年3月で終了する。このたび、新しい契約で基本合意した。

現契約は25年契約で、年間数量430万トンであるが、今回の契約では3年間で年間最大50万トンと大幅減となっている。

| |

契約期間 |

期間 |

年間数量 |

条件 |

| 当初契約(東電) |

1977年~1994年 |

17年 |

430万トン |

DES |

仕向け地変更不可 |

|

更新契約(東電) |

1994年~2019年 |

25年 |

| 今回契約(JERA) |

2019年~2022年 |

3年 |

50万トン |

DES |

仕向け地変更可 (?) |

停止中の原発が再稼働すればLNG火力の稼働率は下がるが、原発再稼働の見通しが不透明なため、今回の契約では売買期間を3年に大幅短縮

した。

今後、LNGを安定調達するため、(1)柔軟な取引条件の獲得(2)スポット取引による調達拡大――などにより、最適なLNG調達ポートフォリオの構築によって、事業環境の変化への柔軟な対応と、競争力ある調達に努める。

今回の契約もDES(本船持込渡し)でLNGの運搬船はアビダビ側が用意するが、仕向け地を変更できる柔軟な取引条件で合意した模様で、次の通り述べている。

本契約は、2017年6月に公正取引委員会が公表した液化天然ガスの取引実態に関する報告書に沿った内容となっております。これは、LNG需要変動への対応に貢献するだけでなく、結果として、当社のLNG運用の最適化にも資するものです。

---

公取委は2017年6月28日、液化天然ガスの取引実態に関する調査の発表を行った。競争政策上の考え方

として、仕向け地制限

を問題としている。

米国のシェールガスからのLNGはFOB契約で、他社への転売は自由であるが、これまでの長期契約は全て仕向け地制限がついており、発電所の操業上、余剰となっても転売できない仕組みとなっている。

| |

FOB契約 |

DES契約 |

|

仕向け地条項 |

拘束条件付取引として問題 |

不可欠 |

|

変更制限 |

同上 |

必要性・合理性あるのに拒否は拘束条件付取引となる恐れ

競争制限的条件は拘束条件付取引となる恐れ |

2017/7/7

公取委、LNGの取引実態調査

今回の契約更改で、米国以外のLNG長期購入契約で初めて仕向け地変更が可能になった模様。

なお、下記のとおり、JERAは米国のFreeport

LNGとの間で長期契約を締結している。

ーーー

JERAのADNOC

LNG以外のLNG長期契約は次の通り。

| |

|

LNG能力 |

生産開始 |

権益比率 |

LNG購入契約 |

|

豪州 |

イクシスLNG |

890万トン

|

2018年 |

0.735%

|

年間 154万トン |

|

Wheatstone LNG |

890万トン |

2017年 |

下記 |

権益分 70万トン(20年間)

東京電力:他株主より 350万トン(20年間)

中部電力:他株主より 100万トン(20年間) |

| Darwin LNG |

371万トン |

2006年 |

6.13% |

東京電力 200万トン(17年間)

(東京ガスは100万トン) |

|

Gorgon LNG |

1560万トン |

2016年 |

0.417% |

年間 144万トン

(25年) |

| USA |

Freeport LNG |

464万トンx3 |

|

(大阪ガス 10%) |

中部電力 220万トン

(大阪ガスも220万トン) |

Wheatstone LNG

| |

ガス田鉱区 |

LNG |

|

Chevron |

80.17% |

64.136% |

PE Wheatstone

(右図) |

10% |

8% |

KUFPEC

(Kuwait Petroleum) |

8% |

13.4% |

|

九州電力 |

1.83% |

1.464% |

|

Woodside |

ー |

13% |

|

合計 |

100% |

100% |

|

|

| 九州電力は、権益分として13万トン、他株主より70万トンのLNGを購入。 |

|

Darwin LNG

次へ 最新分は https://blog.knak.jp