ポリオレフィンの場合は2004年に輸入関税が大幅に下がる「2004年問題」も懸念材料となった。

「選択と集中」が各社の合言葉となり、事業の撤退も含めて検討を始めた。

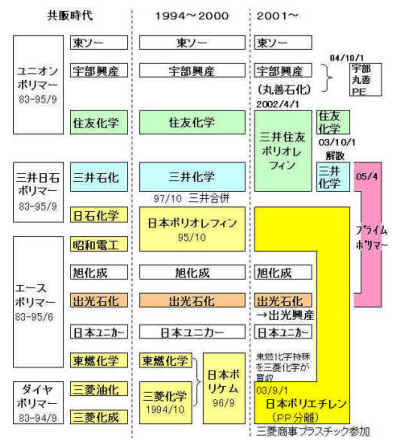

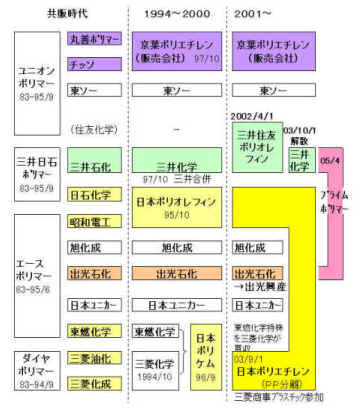

三菱化学は1994年の三菱油化、三菱化成統合以降も旧油化の鹿島、四日市、旧化成の水島の3エチレンセンターをそのまま維持してきたが、2000年央からのサウジアラビア、台湾、シンガポール等における大型エチレンプラントの新増設によりオレフィン及び誘導品の輸出を行うことが厳しくなること、さらには2004年の主要石化製品における大幅な関税の引き下げ等により今後より一層内需の伸びが期待できないことから、エチレン生産体制の見直しを行うこととし、2001年1月に、四日市事業所のエチレンプラント及びEG、EO設備を停止した。同社では「選択と集中」の方針の下、コア事業における国内市場-国内事業(内-内)、海外市場-海外事業(外-外)の基本戦略により収益確保のための成長戦略を展開するとした。

エチレンセンターの停止は1983年の住友化学愛媛、92年の三井石化岩国に次ぐ3件目である。

(日本石油化学も停止したが、同地域で浮島石油化学でエチレンを操業している)

大阪石油化学は1965年に設立され、三井化学が55%出資、他に、宇部興産、鐘淵化学、コスモ石油等が出資していた。

三井化学は石油化学産業を取り巻く厳しい事業環境の中でエチレンセンターの競争力強化のため、2000年3月、同社を100%子会社とした。

浮島石油化学は1967年、30万トンエチレンの輪番投資のために日本石油化学と三井石油化学の50/50JVとして設立され、初めに日石化学・川崎工場内に30万トンが、次いで三井石化・千葉工場内に40万トンが建設され、前者の製品は折半で、後者の製品は日石/三井が3/5の比率で引き取っていた。

直接的には下記の三井・住友の統合が理由であるが、2001年同社を解散、前者は日石化学が、後者は三井化学が引き取って、機動的運営を図ることとした。

山陽石油化学は1968年に旭化成とJエナジー(当時は日本鉱業)として設立された。上記の通り、三菱化成との間で水島エチレンと山陽エチレンの二つのJVを持っていたが、94年に三菱化学発足を機に株式交換を行い、水島エチレンは三菱化学が吸収合併、山陽エチレンは山陽石化が吸収合併した。

厳しさを増す石油化学産業の事業環境を受け、誘導品事業を行っている旭化成がエチレンセンターである山陽石化を一体運営することが最適であるとの結論に至り、2001年4月、旭化成の100%子会社となった。

昭和電工は2000年にエチレン・プラント効率化工事を完了させ、旧来の2系列 785千トンから、1系列 635千トン(いずれも定修なし)体制に変更した。

同社は2002年、新中期経営計画「プロジェクト・スプラウト」を策定したが、これまで事業シナジーが希薄なまま展開してきた「総合化学」から、「無機・アルミと有機の融合」中心の「個性派化学」への転換を急ぐという方針を決めた。

その中で石油化学は、現状収益力に拘らず、マーケット構造、成長戦略事業との技術シナジーの不足から再構築が必要な事業群(再構築事業)とされ、最適経営環境を追求し、提携・売却も視野に入れるとした。

ポリオレフィンについては、PPは既にバゼルが主体のサンアロマーに任せているが、PEについても2003年9月に同社が主体であった日本ポリエチレンを日本ポリケムに統合させ日本ポリエチレンを設立、実質的に三菱化学に任せることとなった。

なお、2005/11/29発表の新中期経営計画「プロジェクト・パッション」では基盤事業(キャッシュカウ)として石油化学では、オレフィン、有機化学品、特殊高分子を挙げている。

更にその後、塩素の有効利用が期待されるイソシアネート(ウレタン原料)事業関連会社の日本ポリウレタン工業(東ソー35%/保土谷化学工業65%出資)との連携を強化し、ビニル・イソシアネート・チェーンとしての展開を加速する戦略を推進。

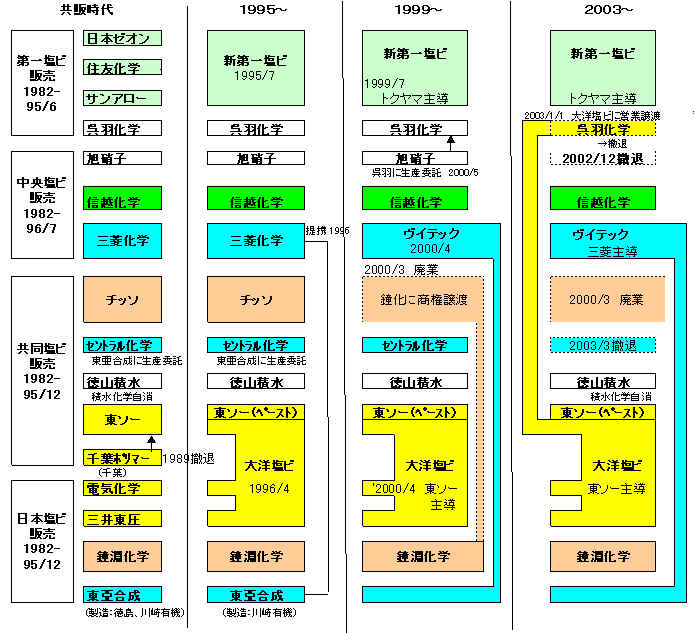

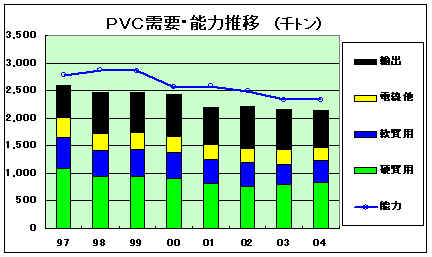

需要の減退が著しく、過剰設備を抱えた中での価格競争で損益状況が悪化した塩ビ業界で大きな再編が行われた。

PVCの統合に際して各社は自社のVCMプラントを維持した。このためVCMもPVCも以前のままという形での統合であった。まず、原料のVCMの停止が行われ、次いでPVCの停止が続いた。

その中で信越化学と鐘淵化学は単独での生き残りを図った。信越化学は米国事業を拡大するとともに欧州でも企業買収を行い、世界一の塩ビメーカーとなった。鐘化も米国のペースト塩ビ事業は失敗に終わったが、マレーシアでは成功している。

なお、旭硝子と三菱化学は鹿島の鹿島塩ビモノマーに出資するとともにVCMの引取権をもっていたが、2000年3月に引取権を信越化学と鐘淵化学に譲った。

三井化学は大洋塩ビのパートナーの東ソーが1999年春に電解プラントとVCMプラントの増設工事を完了することに伴い、同年末に大阪工場の電解・VCMプラントを休止した。

住友化学は千葉で、電気化学、トクヤマと合弁で電解(千葉電解)、電気化学との合弁でEDC(千葉EDC)、電気化学、旭硝子との合弁でVCM(千葉塩ビモノマー)を運営していたが、当初からの合弁相手で3JVのパートナーである電気化学が、大洋塩ビ参画以来、東ソーからのVCM購入に切り替えたいとして離脱を要請しており、協議の結果、まず1998年10月に電解とEDC会社を解散した。VCMについては旭硝子との2社で生産を続ける意向であったが、結局、99年7月に解散した。

住友化学のPVC統合会社・新第一塩ビのパートナーのトクヤマは96年12月に当時の子会社のサン・アロー化学でS&Bにより30万トンの新鋭設備をスタートさせている。

新第一塩ビの改組の結果、ゼオン・水島内のPVCプラントが2000/3で停止したのに伴い、同じくゼオン・水島内の山陽モノマーも停止した。

エチレンメーカーにとってVCMの停止は痛手だが、三井の場合はエチレンを東ソーに供給すること、山陽モノマーの旭化成も当面、三菱化学へのVCM委託でエチレンを供給することで、住友化学はエチレン不足の状況であったため、実行できた。

住化、ゼオンの14.5%とは連結決算での持分法の適用外にするという意味であり、1951年及び52年にそれぞれ塩ビの生産を開始した住化とゼオンは(住化の千葉、愛媛、ゼオンの高岡の工場は残るものの)塩ビ事業から実質的に撤退することとなった。

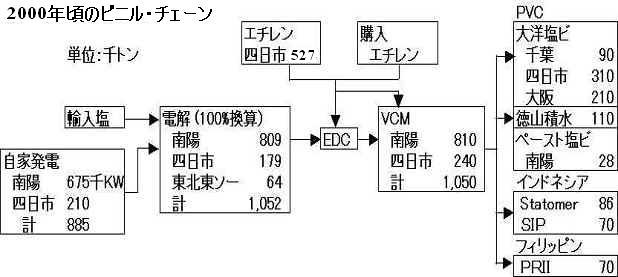

水島工場のPVC停止を受け、ゼオン構内にあるゼオン、旭化成、チッソのVCM合弁会社の山陽モノマーも2000年3月で停止することとなった。旭化成(延岡の塩化ビニリデン原料)及びチッソ水島向けのVCMは、3年間、旭化成が原料を隣接する三菱化学に供給し製造委託することとなった。 (資料 5-8)

なお、2005年10月、新第一塩ビと日本ゼオンは、2008年3月でゼオンの高岡工場内のペースト等特殊品プラントを停止すると発表した。これによりゼオン工場内のPVCプラントはすべて無くなることとなる。

これに基づき2000年4月に鐘化に塩ビ事業の営業譲渡が行われ、5月に千葉、7月に水俣工場を停止、残る水島工場も2003年3月に鐘化からの製造受託契約期限切れで停止し、1941年からの同社の塩ビ事業の歴史を閉じた。

なお呉羽は旭硝子の京葉モノマーに25%出資するとともに製品引取権を持っているが、引き続き継続し、PVC停止後は錦工場の塩化ビニリデン用分を除き、東ソーに処理を依頼している。

同社では化学品の構造改革の一環として千葉地区の電解や京葉モノマーの停止を検討したが、特にVCMの停止でエチレン消費が激減し致命的な影響を受ける丸善石油化学の反対が強かった模様で、「検討課題」としつつ、輸出が好調なため、輸出基地として存続させている。

同社のVCMは132千トンと規模も小さく、塩ビ事業の不採算の中、2003年3月でVCMプラントを停止し、PVCの販売も止め、塩ビ事業から撤退した。

信越は国内では単独で生き残りを図るとともに、米国及び欧州での事業を拡大し、世界一の塩ビメーカーとなった。

| 信越グループの能力 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

信越化学と同様、国内では高砂工場を中心に単独での生き残りを図り、ペースト塩ビでマレーシアに拠点

| カネカの能力(千トン) | ||||||||||||||||||||||||

|

現在のメーカーは信越化学、カネカと、新第一塩ビ(実質トクヤマ)、大洋塩ビ(実質東ソー)、ヴイテック(実質三菱化学)の5社と需要家の積水化学の徳山積水だけとなった。

休止したPVCプラントは(予定も含めると)、新第一塩ビのゼオン・水島、同・高岡、呉羽化学・錦、チッソ・千葉、同・水俣、同・水島の6プラント。

VCMについても旭ペン、千葉塩ビモノマー、セントラル化学、三井化学・大阪、山陽モノマーの5プラントが停止した。残るVCMプラントは輸出専用の京葉モノマーを除くと、信越化学(及びカネカ)向けの鹿島塩ビモノマーと三菱化学、カネカ、東ソー(四日市及び徳山)、トクヤマと、PVCとの一貫体制となっている。

但し、PVC能力は2004年末で234万トンと、内需の150万トン弱を大きく上回っている。近年の好業績は中国バブル(及びナフサバブル)に負うところが大きく、サイディング材用など新規需要が大きく伸びない限り、輸出依存を減らすための更なる再編が必要だろう。

本件は三井側からの提案で、企業エゴを捨て、真のグローバル企業を創ろうというものであったと言われている。これ以前に両社のメインバンクである住友銀行とさくら銀行(三井主導)が合併し三井住友銀行が発足している。

全面統合については当初は、両社が共同株式移転により持株会社を設立して上場する方式で出発するとしたが、両社の統合比率は、統合の際の株価およびその他の考慮すべき要素を勘案して決定するとした。統合までに時間があり過ぎるのではないかということと、統合比率を後で決めるというのが問題とされた。

これに対して三井グループの繊維・化学会社で「大三井化学」のメンバーになると想定されていた東レが「三井-住友の場合、統合してもエチレン能力は180万トン弱で、これで強いといえるかどうかだ」と反対した。

両社は事業統合検討委員会を設置して検討を始めるとともに、ポリオレフィンの統合の準備を始めた。

公取委は2000年5月に「ポリプロピレン値上げについて談合の疑いがある」としてメーカー7社に立ち入り調査を行ったが、2001年5月、全社に排除勧告を行った。これに対してを三井の参加するグランドポリマーと、日本ポリケム、チッソの3社は応諾したが、住友化学、出光石油化学、サンアロマー、トクヤマの4社は勧告理由を不服として拒否した。また後になって、応諾した3社のうち、日本ポリケムとチッソは課徴金納付命令について審判手続の開始を請求した。4社と2社に対する審判は2005年末現在も続いている。

公取委は三井と住化のポリオレフィン統合のうち、PEについては当初から問題なしとしていたが、PPについては同時に申請された日本ポリケムとチッソの事業統合(後述)と合わせると上位3社の累積集中度が約85%となるうえに、PP分野におけるメーカーの価格改定行動について、これまでの状況をみると、協調的な行動がみられるとの問題を指摘した。

これに対して三井/住友は統合新会社においては業界団体への営業部門者の出席を一律禁止するなど独占禁止法遵守体制を更に徹底すると誓約し、2001年12月にようやく公取委の事前承認を得た。

なお、石油化学工業協会は、これを機に、従来PEやPPなど品目別の委員会を通じて石油化学産業を取り巻く情報収集やその解析などの活動を続けてきたが、委員会を廃止し、協会活動を政策立案機能に絞ることとした。

2002年4月、半年遅れで三井住友ポリオレフィンがスタートした。2003年10月に全面統合を控え、二重の手間を省くため、工場については統合せず、親会社への製造委託の形をとった。

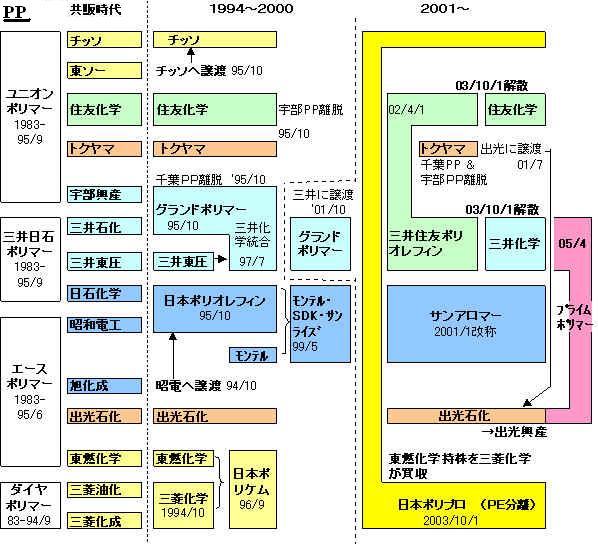

三井は下記の通り、宇部とのPP事業統合会社のグランドポリマーを2002年4月に吸収合併している。また宇部とトクヤマのPP製造JVの宇部ポリプロの宇部持分はグランドポリマーを経由し取得しているが、トクヤマと出光石化のPP事業での提携に基づき、宇部ポリプロのトクヤマ持分を2003年3月に取得し、三井100%としている。住友化学もトクヤマとのPP製造JVの千葉ポリプロのトクヤマ持分を2001年6月に取得している。

三井と住友のポリオレフィン事業統合を機に宇部興産はPP事業から撤退した。当初はグランドポリマーを生産会社とし、営業権を三井住友ポリオレフィンに譲渡する案が検討されたが、最終的には2001年10月に宇部がグランドポリマーの持分を三井化学に譲渡し、宇部・堺工場内のグランドポリマーのプラントの操業は宇部興産が受託することとした。

2002年4月、三井化学はグランドポリマーを吸収合併した。

出光はPP事業をコア事業と考え、千葉工場の能力を40万トンに拡大し、更なる拡大を狙っていたが、徳山工場には建設余地がなかった。他方トクヤマは14万トンのプラントを持つのみで、事業構造改革ではPP事業は他社との提携による合理化を検討していた。

提携内容は、両社でPPの製造合弁会社・徳山ポリプロを設立してトクヤマの工場内に20万トンの設備を新設し、トクヤマの既存設備は廃棄する、及びトクヤマがPPの営業権を出光石化に譲渡する、というものである。

営業権は2001年7月に譲渡され、徳山ポリプロは2001年4月設立、プラントは2003年5月に営業生産を開始した。

なお、トクヤマはPP製造JVの千葉ポリプロ、宇部ポリプロの持分をそれぞれ、2001年6月に住化、2003年3月に三井化学に、譲渡している。

海外での大型吸収合併による超巨大メーカー群の誕生、2004年に向けての関税率逓減、アジア・中東地区における大型設備の新規稼働等により、統合による合理化の推進が必要と判断したもの。

決算公告では日本ポリケムは2001年には約40億円の赤字を計上しており、日本ポリオレフィンも100億円程度の累積損失を抱えていた。

日本ポリケムとチッソとのPP事業統合については、上記の通り2001年10月に公取委の事前承認を得たが、日本ポリケムと日本ポリオレフィンのPE事業統合は難航した。

日本ポリケムは三菱化学と東燃化学のポリオレフィン事業統合会社だが、東燃化学はダウ(UCCを買収)との合弁会社でPEのメーカーの日本ユニカーの株主でもある。日本ユニカーについては当初から日本ポリケムへの参加を検討したが、実現しなかった経緯がある。公取委は日本ポリケム(三菱化学/東燃化学)と日本ポリオレフィン(昭和電工/新日本石油化学)が、東燃化学を通じて日本ユニカーとも企業結合関係が出来ると考え、その場合の販売シェアが約45%で第1位に、また、上位3社の累積シェアが約80%となるとして、これを問題視した。

* 三菱化学はPE、PP両統合会社に参加するが、PEでは東燃化学を通じてダウと、PPでは昭電、新日石化学を通じてバゼルと関係ができることとなるが、これについては公取委は問題としていない。

最終的にこの問題の解決のため2003年1月、三菱化学と東燃化学の間で、三菱が日本ポリケムの東燃持分を買取り、三菱の100%子会社とすることで合意、6月に実行された。三菱化学と、東燃化学の親会社エクソンモービルの間で統合計画をめぐり意見の対立があり、エチレン生産に経営資源を集中させたいエクソン側の思惑もあって関係解消となったとの報道もある。

これにより日本ユニカーとの関係が打ち切られ、新統合会社のシェアは約30%、上位3社の累積シェアが約70%となり、公取委も統合を承認した。

この結果、PEについて、2003年9月に、日本ポリケム、日本ポリエチレンに三菱商事プラスチックを加えて3社の合弁会社・日本ポリエチレンを、PPについては同10月に、日本ポリケムとチッソの合弁会社・日本ポリプロを発足させた。

なお、日本ポリエチレンは2004年9月で四日市工場内の75千トンの老朽化した小型LDPEプラントの操業を停止した。同工場のエチレンは既に2001年1月に、また37千トンのPPプラントも2002年末で生産を停止している。

しかしながら、京葉モノマーのVCMと同様、宇部のPEプラントが停止するとエチレンの操業に支障を生じる丸善石化の提案により、丸善石化のエチレンとの一体運営を行うこととし、宇部はPE事業を分離して宇部丸善ポリエチレンを設立し、その50%を丸善石化に譲渡し、JVとした。2004年10月に営業開始した。

なお、丸善石化は100%子会社でEO、EGを製造販売する丸善ケミカルと、同じくHDPEを製造する丸善ポリマー(販売はチッソとの販売JVの京葉ポリエチレン)を2005年4月に吸収合併した。

両社はまず2002年4月、三井住友ポリオレフィンをスタートさせ、全体統合の準備を進めた。しかし、両社の統合比率は、統合の際の株価およびその他の考慮すべき要素を勘案して決定するとしていたため、競ってそれぞれの事業の拡大を図った。

2002年12月、公取委は両社の統合を事前承認した。

しかし、間際になっても統合比率について合意が得られなかった。2003年3月31日、両社は同年10月に予定していた統合を白紙に戻すことを発表した。結局のところ、当初三井のトップ(前経営者と言われている)の目指したグローバル企業の創立の意図も企業エゴには勝てなかった。

三井住友ポリオレフィンについては同年10月1日に事業を解消した。幸か不幸か、本体の統合を前提に工場については統合していなかったため、販売と研究機能を両社に戻すだけで済んだ。

これにより、グローバル企業を目指した大統合は実現を見ずに終わった。

その後、住友化学はサウジのラービグ計画を、三井化学は出光興産との提携強化、ポリオレフィン事業の統合を発表する。もし大統合が実現していたら、イラン石油化学の失敗の経験を持つ三井側の反対でラービグ計画は考えられなかった可能性もある。

新日本石油による新日本石油化学の管理・営業・開発部門の統合 (資料 5-25)

出光興産は不振が続く出光石化に対して2002年頃から増資引き受けなど支援を行ってきたが、コスト競争力強化に向けた4製油所体制構築の決定と共に、両社の合併を視野に入れた燃料油・石油化学事業のインテグレーションの検討に本格的に着手していた。

出光興産は出光石油化学の吸収合併と同時に、出光石化のポリオレフィン事業の三井化学との統合(実質的には三井化学への事業譲渡)を発表した。またPS事業については既に2003年4月から旭化成、三菱化学とのJV・PSジャパンに統合、設備の大半を処理している。(下記)

また、新日本石油は2006年4月付けで新日本石油化学の管理・営業・開発部門を統合する。石化事業における競争力の源泉が、これまで以上に原料面での優位性(量の確保とコスト競争力)に求められることから、原油から石油および石油化学製品までの一貫生産・販売・研究開発体制をつくるもの。製造部門は、独立した化学品製造会社たる新日本石油化学として存続させる。

その一環として両社のポリオレフィン事業を統合することなり、2005年4月から、三井65%、出光35%のプライムポリマーとして営業開始した。PP能力136万トンで国内シェア44.8%(国内1位)、PE能力71.4万トンでシェア19.4%(国内2位)となる。

なお出光興産は2005年の第1四半期報で「ポリオレフィン事業での合弁会社設立に伴う営業譲渡益を含め特別損益で47億円の利益を計上」としている。

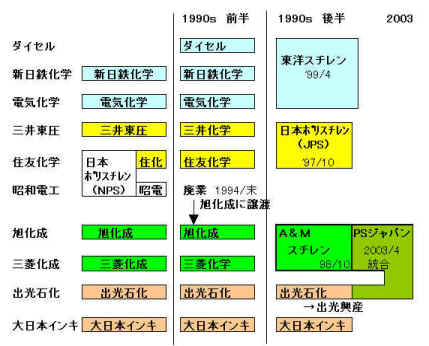

出資比率は旭化成45%、三菱化学27.5%、出光石油化学27.5%となっており、旭と三菱に差をつけたが(前身のA&Mスチレンでは50/50)、出光は三菱と同じ比率ではあるが、130千トンの能力の過半の85千トンを停止し、45千トンのみを残した。

PSジャパンでは更に、2004年6月、ただ一社単独でPS事業を行う大日本インキ化学(DIC)との統合を発表した。DICのPS事業をPSジャパンに営業譲渡することにより統合するとし、設備の一部廃棄も行うとした。

しかしながら、公取委は、国内の競争業者に供給余力がほとんどなく、新規参入や隣接市場からの十分な競争圧力がないうえ、国内販売数量シェアが約50%となって下位メーカー2社との格差が拡大し、競争を実質的に制限することとなるおそれがあると考えられる旨の指摘を行った。

これを受け、2005年4月、この統合計画は白紙に戻された。

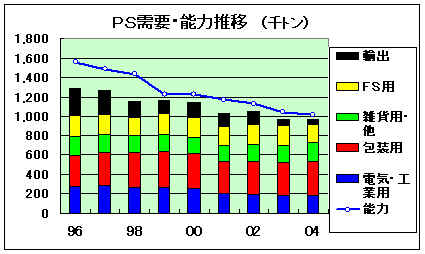

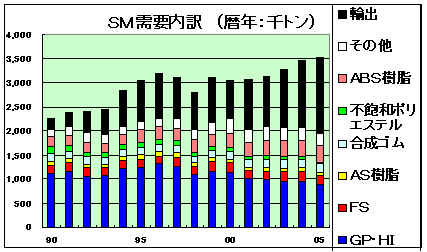

PS業界は電気・工業用がアジアへのシフトで低迷が続く中、不採算の輸出もカットし、余剰能力を設備廃棄により減らして需給の均衡を図ってきた。原料SMの輸出が好調なため可能となっているが、他の樹脂と大きく異なっている。生き残りのためには模範的な対応だが、中国バブルによって輸入圧力が消えてしまったため、結果的にはこれが再編を更に進めるための足かせとなってしまったこととなる。

|

|

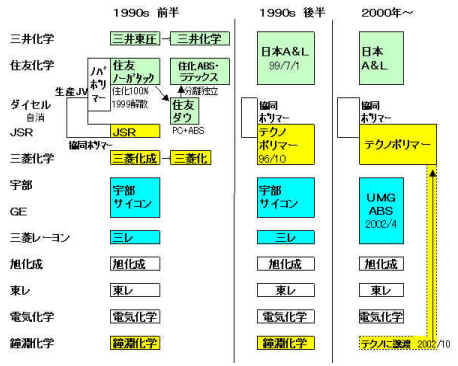

なお、2002年10月に東レもABS樹脂でテクノポリマーへの統合を検討している旨の報道があったが、実現していない。

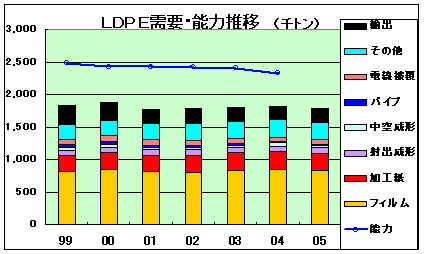

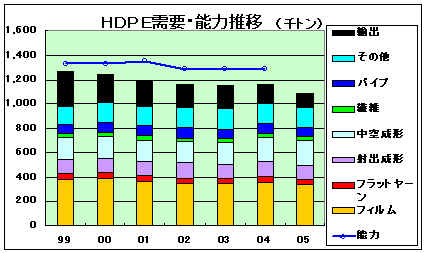

| LDPE | HDPE | ||

|

|

||

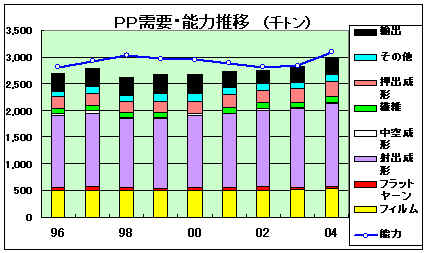

| PP | |||

|

|||

| PS | ABS | ||

*PSジャパンと大日本インキ化学の統合は公取委反対で白紙還元 |

|

||

| 会社名 | 設置場所 | 能力 | 当初出資者 | 現況 | |

| PE (LLDPE) |

千葉ポリエチレン | 住化・千葉 | 80,000 | 住友化学/東ソー | 住化100% |

| 宇部興産 | 宇部・千葉 | 50,000 | 宇部丸善ポリエチレン | ||

| PP | 泉北ポリマー | 三井・大阪 | 87,000 | 三井東圧/日石化学 1991 旭化成参加 | 三井化学→プライムポリマー |

| 千葉ポリプロ | 住化・千葉 | 80,000 | 住化/宇部/トクヤマ/共販会社 | 住友化学 | |

| 宇部ポリプロ | 宇部・宇部 | 83,000 | 宇部/住化/トクヤマ/共販会社 | →三井化学→プライムポリマー | |

| 四日市ポリプロ | 東ソー・四日市 | 65,000 | 東ソー/チッソ/共販会社 | →チッソ→日本ポリプロ | |

| 浮島ポリプロ | 日石・浮島 | 80,000 | 日石化学/三井東圧/三井石化/共販会社 | →日石化学→サンアロマー | |

| ディー・ピー・ピー | 油化・鹿島 | 80,000 | 三菱油化/三菱化成 | 日本ポリプロ | |

| 化成・水島 | 50,000 | ||||

| 旭化成 | 旭化成・水島 | 64,000 | →昭和電工→停止 | ||

| PVC | 第一塩ビ製造 | 住化・千葉 | 80,000 | 住化/ゼオン/呉羽/サンアロー/共販会社 | 新第一塩ビ |

| 日本ピーヴィシー | 三井・大阪 | 80,000 | 三井東圧化学/電気化学 | 三井化学 |

* 泉北ポリマーは産構法以前の1977年設立、日本ピーヴィシーは1982設立

「選択と集中」の動きはこれらの海外での活動にも見られる。 「海外進出」で概観する。

なお、BPやシェル、BASFが中国でエチレンコンプレックスを建設しており、他社も大きな投資をしているが、日本企業は誘導品単発で、しかもほとんどが小規模のものである。(日本企業の中国進出)

これは中国への投資リスクを判断してのものである。一旦大規模投資を決めると建設期間を含め15年~20年のスパンで考える必要があるが、その間に原料、用役、製造、販売、流通、企業運営、税制等でどのような障害が出るか判断できない。

欧米の企業の場合はもしもの場合は政府の関与が期待できるが、日本の場合はそれが期待できない。

中国市場を対象にシンガポールに拠点を置く住友化学の戦略が日本企業としてはベストの戦略かも知れない。シンガポール等ASEAN6カ国から中国への関税は2009年~2010年にはゼロとなる。

他の石化製品についても各社が「選択と集中」を続けている。エチレンの操業との関係が薄いほど、リストラクチャーが進んでいる。これについては海外活動も含めて「その他の分野での再編」で概観する。

なお、化学業界では、ほとんど全社がハイテク材料分野に進出している。これは他の業界も同じで、それぞれの事業の不振を補うため、この分野に進出している。(参考 各社の営業損益内訳)

1980年代にも同様のことがおこった。多くの企業がフロッピーディスク、CD-ROMなどの新規事業や住宅事業等に乗り出したが、ほとんど失敗に終わっている。

今回はハイテクバブルのお陰で今のところ業績に貢献している(特にJSRの多角化事業の利益の伸びは著しい)が、以下の問題を抱える。

・バブル崩壊の可能性

・化学以外の他の業界からも殺到するため、過当競争となる。

・需要分野の進展が急で、新製品・新製法の開発により折角投資した材料の需要が急になくなる可能性がある。

・供給先が競争に敗れ撤退する可能性(他社に供給できればよいが・・・)

・新製法等での競合材料の出現

・需要家自体が材料分野に進出する可能性

住友電工は52%の株式を保有していたカナダの光受動部品製造販売子会社JDS Fitel が1999年に米国の光発光部品製造販売会社Uniphase Corporation と対等合併し、JDS Uniphase Corporation となった結果、株の含み益が1兆5千億円を超えた。しかし、その後の光通信のバブル崩壊で株価が激減、含み益はなくなった。

|

|

|

|

中国の近年の需要の伸びはすさまじい。エチレン系製品の国内需要はエチレン換算で1500万トン(2003年)に達する。1995年には500万トンだったから、10年を経ずに3倍の伸び。この間日本は500万トン台後半で推移しているから、日本の3倍に達する。人口13億人を前提に考え、まだまだ伸びる余地はあるとする意見が多い。

しかし、中国の沿海部と内陸部の所得格差を考えると、今後もこれまでと同じ伸び率で内需が増えるか疑問である上、人民元の切り上げや中国繊維製品の流入に欧米が反発、輸出にブレーキがかかる可能性がある。その中で今年から、中国の化学製品の生産能力が大幅に増加する。今後2年間でエチレンは400万トン増産され、06年末には1000万トン体制になる。さらに、政府から認可をすでに得ているエチレンセンターの計画も数多い。

中国の需要の伸びに加え、原油バブルによって価格が高騰し、これが日本の需給・価格に影響を与えて現在の石化の好況がある。中国バブルが弾けると、これも一つの要素としている原油バブルも弾ける可能性がある。

オレフィンやスチレンモノマー等は産油国での生産品に勝てる筈はなく、それから作る汎用ポリマーも同様である。ポリエチレン製の袋やフィルムも既に大量に輸入されている。

メタノールの場合、日本の生産工場は完全になくなった。

「電気の缶詰」と言われるアルミニウム精錬の場合、1978年に6社で「164万体制」であったのが、1979年には「110万体制」、1982年に「70万体制」、1986年には「35万体制」となり、1988年には日本軽金属・蒲原の3.5万トンのみとなり、現在は同工場の1万トンが動いているだけである。(各社は海外での開発に参加し、製品を引き取っている)

*合成樹脂の場合は日本の需要家の高度のニーズに応えるべく品質向上を行ってきており、全面海外移転はあり得ない。(資料5-30)

中国バブルがはじけると、中国向け輸出がなくなるだけでなく、中国に輸出していた韓国や台湾が日本に輸出先を変える可能性もある。関税は既に下がっている。

その場合は、再度過剰設備となり、いつもと同様、値下げ競争→損益悪化が繰り返されるであろう。

汎用樹脂のメーカー数は減ったが、プラントはほとんど残ったままであるため、例えば、日本ポリエチレンではLDPEでは三菱・四日市は停止したが、新日石・川崎、昭電・大分、三菱・鹿島&水島の4工場、HDPEも左に加え、東燃・川崎の計5工場を抱えている。日本ポリプロも三菱・四日市は停止したが、三菱・鹿島&水島、東燃・川崎、チッソ・千葉&四日市の5工場がある。

旭硝子の京葉モノマー、宇部・千葉のHDPEが丸善石化のエチレン稼動の面から当初の計画に反して今も操業を続けているように、エチレンの面から操業をやめられない状況にある。逆に三菱・四日市はエチレン停止によりPE、PPの生産を停止できた。

日本の石化事業が小規模多数プラントから脱却するにはエチレンセンターの再編が必要と思われる。

千葉、川崎、水島地区では各プラントがパイプラインで繋がり、「コンビネーテッド・コンビナート」を形成しており、これを通じて実質的にオレフィンを統合し、これを基に誘導品を整理することが考えられる。京葉エチレンは丸善石油化学、住友化学、三井化学にオレフィンを供給している。三井/出光の提携はこれに繋がると思われる。

但し、これには色々の問題がある。

第一に、欧米と異なり、簡単に人員整理をし難いという点である。このため固定費を若干でも稼げたら、操業を続けるということとなる。

第二に、最近は出光や新日本石油に見られるように、石油精製と石化の統合管理の方向に進んでいる。その場合、石油精製の統合がなければ、石化の統合は難しいと思われる。

| 立地 | ナフサ |

エチレンセンター | 能力 (千トン) 定修なし |

主なオレフィン需要(自社以外) | |||

鹿島 |

鹿島石油 | 三菱化学 |

901 |

日本ポリエチレン、日本ポリプロ、鹿島塩ビモノマー、 |

|||

千葉 |

コスモ石油 | 丸善石化 |

525 |

宇部丸善ポリマー、京葉モノマー、チッソ、電気化学、 |

|||

| 同(京葉エチレン) | 768 |

三井化学、住友化学 | |||||

| 極東石油 | 三井化学 | 612 |

プライムポリマー | 提携 | |||

出光興産 |

出光興産 |

413 |

プライムポリマー |

||||

富士石油、出光興産 |

住友化学 |

415 |

日本アルデハイド |

||||

川崎 |

東燃ゼネラル | 東燃化学 |

515 |

日本ユニカー、日本ポリエチレン、日本ポリプロ、 旭化成、昭和電工 |

|||

| 新日本石油 | 新日本石油化学 |

443 |

日本ポリエチレン、サンアロマー:浮島ポリプロ、 日本触媒、旭化成 |

||||

四日市 |

コスモ石油 | 東ソー |

527 |

日本ポリプロ、協和醗酵ケミカル |

|||

大阪 |

東燃ゼネラル、コスモ、 新日本石油 |

大阪石油化学 (三井化学) |

500 |

(カネカ;高砂)、(東ソー:南陽)、 |

|||

水島 |

新日本石油、コスモ、 ジャパンエナジー |

三菱化学 |

496 |

日本ポリエチレン、日本ポリプロ、ヴイテック、 クラレ、ダイヤニトリックス |

|||

| ジャパンエナジー | 山陽石化 (旭化成) |

504 |

: |

||||

徳山 |

出光興産 | 出光興産 |

688 |

昭和電工、東ソー、トクヤマ、 |

|||

大分 |

九州石油 | 昭和電工 |

653 |

日本ポリエチレン、サンアロマー、新日鐵化学、 日本スチレンモノマー |

|||

欧米の石油化学は再構築をほぼ完了している。

中国ではBASF-YPC

600千トン、 Secco(BP) 900千トン、中海シェル

800千トンなど大規模なエチレンセンターが続出しており、更に、エクソン/アラムコの800千トンやシノペックの上海100万トン計画など、目白押しである。

近い将来には中国向けの輸出がなくなるだけでなく、中国に輸出していた韓国や台湾、ひいては中国自体から日本への輸出がされる可能性もある。その場合、今の小規模エチレンの体制では大変なことになると思われる。

日本でも医薬業界では多角化事業を整理、医薬品の開発に集中する体制が出来つつあるが、日本の石油化学産業の再編が完了するにはまだ時間がかかりそうだ。

日本の石油化学業界はこれまで、その場凌ぎの対応をとってきた。

1980年代前半の危機に際して抜本的対策を採るのではなく、設備カルテルと共販で当座を凌いだ。石油価格下落で需要が復活すると、再度設備増強の競争となった。ポスト産構法後期に需要のバブルが弾け需要が減退すると、事業そのものは止めずに共同事業化で逃げた。それも行き詰るとようやく、「選択と集中」戦略を採り始めたが、住友と三井の一体化構想の取り止めに見られるように、中国バブルによる採算向上で、それも中途半端になっている。

どうしようもない時がこないと、真の再構築はできないのであろうか。