ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は http://blog.knak.jp/

2010年末時点の中国のエチレン能力は1523万トンとなり、2009年末の1364万トンから159万トン増加した。2008年末からは526万トンの増加である。

2010年の生産量は1422万トンで、2009年の1048万トンに比し374万トンの増となった。

日本の2010年の生産量は701万8,300トンで、中国の生産量は2倍強となった。

中国のエチレン能力(年末時点、単位:千トン)

| 2008 能力 |

2009 能力 |

2010 能力 |

増減 | 2010 生産量 |

||

| PetroChina 大慶石化 | 黒竜江省 | 600 | 600 | 600 | 0 | 544 |

| PetroChina 吉林石化 | 吉林省 | 850 | 850 | 850 | 0 | 834 |

| 華錦集団(盤錦エチレン) | 遼寧省 | 160 | 620 | 620 | 0 | 517 |

| PetroChina 遼陽石化 | 遼寧省 | 200 | 200 | 200 | 0 | 182 |

| PetroChina 撫順石化 | 遼寧省 | 150 | 150 | 150 | 0 | 167 |

| Sinopec 北京東方化工 | 北京市 | 150 | 150 | 150 | 0 | 130 |

| Sinopec 燕山石化 | 北京市 | 710 | 710 | 710 | 0 | 842 |

| Sinopec 天津石化 | 天津市 | 200 | 200 | 200 | 0 | 233 |

| Sinopec 斎魯石化 | 山東省 | 840 | 840 | 840 | 0 | 856 |

| Sinopec 揚子石化 | 南京市 | 650 | 650 | 650 | 0 | 678 |

| Sinopec 上海石化 | 上海市 | 850 | 850 | 850 | 0 | 973 |

| Sinopec 広州エチレン | 広東省 | 200 | 200 | 200 | 0 | 225 |

| Sinopec 茂名石化 | 広東省 | 1,020 | 1,020 | 1,020 | 0 | 981 |

| Sinopec 中原石化 | 河南省 | 180 | 180 | 180 | 0 | 212 |

| PetroChina 蘭州化学 | 甘粛省 | 690 | 690 | 690 | 0 | 695 |

| PetroChina 新疆独山子 | 新疆自治区 | 220 | 1,220 | 1,220 | 0 | 1,193 |

| 瀋陽化工 (残渣油からのエチレン製造) | 遼寧省 | 0 | 120 | 120 | 0 | 60 |

| YPC-BASF | 江蘇省 | 600 | 600 | 740 | 140 | 536 |

| SECCO | 上海市 | 900 | 1,190 | 1,190 | 0 | 1,294 |

| CNOOC-Shell | 広東省 | 800 | 800 | 950 | 150 | 844 |

| 福建連合石油化工 | 福建省 | 0 | 800 | 800 | 0 | 844 |

| Sinopec SABIC (Tianjin) | 天津市 | 0 | 1,000 | 1,000 | 0 | 820 |

| Sinopec 鎮海煉油 | 浙江省 | 0 | 0 | 1,000 | 1,000 | 522 |

| 神華包頭石炭化学 (Coal-to-Olefin) | 内蒙古自治区 | 0 | 0 | 300 | 300 | 40 |

| 合計 | 9,970 | 13,640 | 15,230 | 1,590 | 14,222 |

2009-2010年の能力増は以下の通り。

2009年(367万トン増)

詳細は 2010/3/1 中国の2009年末のエチレン能力 1,354万トンに

| ・ | 華錦化工集団(通称盤錦エチレン):46万トン | |

| 10月初め、遼寧省盤錦で500万トン/年の製油所と46万トン/年のエチレンの操業を開始 | ||

| ・ | PetroChina新彊独山子石油化学:100万トン | |

| 9月にウイグル自治区独山子市で大規模石油・石化コンプレックスをスタートさせた。 | ||

| ・ | 瀋陽化工:12万トン | |

| 藍星集団の子会社瀋陽化工は、遼寧省の瀋陽で、50万トンの残渣油の熱分解プラントを稼動した。 12万トンのエチレンは全量、塩ビ用に使用され、併産するプロピレンはアクリル酸用に使用される。 |

||

| ・ | SECCO増強:12万トン | |

| ・ | 福建連合石油化工:80万トン | |

| ExxonMobil とSaudi Aramco が25%ずつ、福建石油化学(シノペックと福建省政府が折半出資)が50%出資する。 | ||

| ・ | Sinopec SABIC (Tianjin) Petrochemical:100万トン | |

| コンプレックスは1000万トンの製油所と、100万トンのエチレン及び誘導品からなっている。 製油所はシノペック天津石油化工公司が運営、エチレンコンプレックスはシノペックとSABICの50/50JVのSinopec SABIC (Tianjin) Petrochemical :中沙(天津)石化が運営する。 |

||

| 2010年(159万トン増) | ||

| ・ | YPC-BASF:14万トン増 | |

| 2008/3/22 BASF-YPC、増設計画の承認を申請 | ||

| ・ | CNOOC-Shell:15万トン増 | |

| 2006/4/7 中国のエチレン合弁会社ー2 | ||

| ・ | シノペック鎮海煉油化工:100万トン | |

| 2010/3/4 シノペック鎮海煉油化工、新エチレンセンターのポリプロ工場を先行稼動 | ||

| ・ | 神華包頭石炭化学:30万トン | |

| 8月にのcoal-to-olefins 計画(メタノール→エチレン、プロピレン→PE、PP)がスタートした。 | ||

| 2010/7/23 神華包頭石炭化学、秋に中国最初の石炭からのポリオレフィン生産をスタート | ||

2011/2/2 INEOSとSinopec 、フェノールJV設立の覚書締結

INEOS とSinopecはこのたび、南京に年産40万トンのフェノール工場を建設するJVについての覚書を締結した。

INEOS Phenol とSinopec Yangzi Petrochemical (揚子石化)が南京の南京化学工業区にフェノールとアセトンのJVのフレームワークで覚書を結んだもの。

両社は2009年12月にJV設立を検討する覚書を締結しており、今後、JVの詳細を協議する。

2010/1/7 INEOSとシノペック、南京にフェノールJV設立を検討

JVはSinopecの原料とINEOSのフェノール技術を利用する。

能力はフェノールが40万トン、アセトンが25万トンで、中国最大のプラントとなる。

南京は中国のフェノールとアセトン双方の最大の市場。

現在のところ、2013年末の完成を目指している。

付記 両社は2013年3月11日、JV契約を締結した。 50/50

付記 2013年9月25日 起工式

フェノール40万トン、アセトンが25万トン、キュメン55万トン

建設費 5億ドル

2016年末 完成予定

ーーー

INEOS Phenolは2001年にPhenolChemie を買収して改称した。

PhenolChemie は1952年にドイツに設立された。

株主はBergwerksgesellschaft Hibernia AG、Scholven Chemie AG、Rütgerswerke AG、Bakelite GmbH の4社。

前2社は1961年にVEBA Chemie AGに統合された。1979年にVEBAは持株(50%)を Hüls AGに譲渡。

1994年にHüls AGはPhenolChemieを100%子会社とした。

(Hüls AGは1998年に Degussa AGと合併、Degussa-Hüls AGとなる。その後、Evonikと改称。)

同社の能力は以下の通り。

| 立地 | Phenol | 原料 Cumene | 副産品AMS (αMethyl-Styrene) |

||

| Gladbeck, Germany | 650千トン (1系列で最大) |

1954年スタート (8千トン) |

60千トン | ||

| Marl, Germany | 250千トン | 2005年買収 (BPから) |

|||

| Antwerp, Belgium | 680千トン (世界最大) |

1993年スタート (200千トン) |

|||

| Mobile, Alabama | 540千トン | 2000年スタート (400千トン) |

|||

| Port Arthur, Texas | 500千トン | 2005年買収 (Chevron Phillipsから) |

|||

| Total | 1,870千トン (アセトン1,150 千トン) |

750 千トン | 60 千トン | ||

| 南京 | 400千トン (アセトン 250千トン) |

||||

| 再計 | 2,270千トン (アセトン 1,400千トン) |

||||

ーーー

三井化学は2009年11月、シノペックとの間でフェノールの合弁事業に向け基本合意、12月に「フェノール及びアセトンの新設プロジェクトに関する覚書」を締結した。

三井化学 50%、Sinopec 50%の上海中石化三井化工に、上海中石化高橋分公司のフェノール125千トンを移管するとともに、250千トンのプラントを新設する。

2009/11/4 三井化学、シノペックとの合弁事業の基本合意

三井化学はこれにより、誘導品事業(ビスフェノールA、MIBK)を含めたフェノール事業で世界トップを目指すとした。

1位:Ineos Phenol (誘導品なし):187万トン

2位:三井化学:フェノール92万トン、誘導品54万トン、合計146万トン→184万トン

3位:Solutia:フェノール86万トン、ビスフェノールA 11万トン、合計97万トン

但し、INEOS Phenolの南京計画が完成すると、また、差がつくこととなる。

三井化学のフェノール能力は以下の通り。

| 千トン | |||

| 大阪 | 200 | ||

| 市原 | 190 | ||

| Mitsui Phenols Singapore | 300 | 三井化学 95%、三井物産 5% | |

| 千葉フェノール | 230 | 三井化学55%、出光興産45% | |

| 合計 | 920 | ||

| 上海中石化三井化工 | 移管 | 125 | 三井化学 50%、Sinopec 50% |

| 新設 | 250 | ||

| 合計 | 375 | ||

| 再計 | 1,295 | ||

BPは2月1日、2010年の決算を発表した。

事故損失を409億ドル計上した結果、37億ドルの損失となった。但し、事故関連を除く損益は243億ドルで、前年を77億ドル上回っている。

合わせて、以下の発表を行った。

・事故を受けて停止していた配当を再開、2010年第4四半期分として1株当たり7セントの配当を行う。

原油流出前の四半期配当額は、14セントだった。

・今後、安全を優先、改めて、今回の事故及びTexas City 製油所事故の損害賠償責任を果たすことを確認。

・米国の製油所能力の半分を処分する。Texas City とCarson(カリフォルニア州)製油所を2012年末までに売却する。

・2011年末までに300億ドルの資産を処分する計画は順調で、2010年末までで220億ドルを処分した。

・一方で、ブラジル、南中国、インドネシア、アゼルバイジャン、英国で新しい鉱区を得た。(2011年に入り、豪州と現在認可待ちのアンゴラも)

・1月に入り、ロシアのRosneft と提携した。JVのTNK-BPも陸上油田の開発を進める。

(TNK-BPのロシア株主がBPとRosneftの提携交渉の停止を求めて訴えたことに関し、BPは調停にかけることを考えていると発表した)

・2011年の投資は200億ドルを見込む。2009年の182億ドルよりも増やす。

決算内容は以下の通り(単位:百万ドル)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * Others:代替エネルギー、輸送、アルミ、余剰資金運営利息、一般管理費 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

事故関連損失は以下の通り、引当金を積み増した。(単位:百万ドル)

今までの現金支出は17,700百万ドルとなった。

第2四半期 32,192 第3四半期 7,656 第4四半期 1,010 合計 40,858

上記には昨年6月16日のオバマ大統領とBP首脳陣の会談で、BPが約束した200億ドルの基金を含んでいる。

同社は米国油濁法(Oil Pollution Act of 1990:OPA 90)で決まっている損害賠償の75百万ドルの限度規定を放棄することを発表しているが、現在の判断で、この200億ドルの基金で充当可能とみている。

同社では権益保有2社Anadarko Petroleum と三井石油開発子会社のMOEX Offshore 2007 LLC に対して事故損失の負担を請求している。

今回の発表で、1月25日現在で2社に60億ドルを請求していると述べている。

三井物産は昨年10月に、子会社の三井石油開発(の子会社MOEX)がBPから請求されている費用が1,898百万ドルであることを明らかにした。

これに基づくと、Anadarko分と合わせると、求償額は6,643百万ドルとなる。付記

三井石油開発は2月2日、昨年12月末までの事故関連費用のうち、本事故に関連して支出された、同社権益相当分費用は約1,600百万ドルと想定していると発表した。上記三井物産発表との関連は不明。今回の事故に関する事実関係・背景について多くの調査が現在も進行中であり、現時点で支払い義務を負うことになるか否かは明らかでな いため、BPが求める支払いを留保しており、今後も、これらの状況が続く間は、BPに対する支払 いを留保し続けることになろうとしている。

付記 三井石油開発発表(2011/5/6)

本年4月4日、BPは、MOEX OffshoreおよびAnadarko Petroleum Corporationに対して、当事者間のOperating Agreementに基づきNotice of Disputeを送付した。

Notice of Disputeには、MOEX Offshoreに対する2011年2月28日時点の請求金額合計は約1,856百万米ドルであると記されている。直近の2011年4月5日付け請求書では、MOEX Offshoreの負担額合計は約2,067百万米ドルとされている。

BPは2社は現在支払いを保留しているが、契約上、回収可能と見ている。

なお、BPの決算では、事故損失

40,858百万ドルに対して12,894百万ドルの税金減免を計算している。

即ち、全額を損金とみなし、一般の利益(及び将来の利益)の税金を減らしている。

第2四半期決算で同様の処理をしていたが、これに対し米国の議員が、罰金を損金として税金を減らすのを批判した。

少なくとも、Clean Water Actに基づく罰金(流出量400万バレルとすると、過失なしで44億ドル、過失ありで172億ドル)については問題となろう。

東京市場のドバイ原油価格は、1月31日の94.80ドル/バレルに続き、2月1日は95.60ドルとなり、2008年9月以来、2年5か月ぶりの高値となった。 → 付記 2月2日は96.80ドル、3日は更に上昇し98.50ドル。

New York市場のWTI原油も1月31日の終値は92.19ドル、一時92.84ドルの高値を付けた。(2月1日は90.77ドルに下落)

北海ブレント先物は1月31日、金融危機が起きた2008年以降初めて1バレル100ドルを突破し、終値は101.01ドルとなった。

2月1日も続伸し、一時102ドル台まで上昇、終値は101.74ドルとなった。

エジプト情勢の混乱を受けスエズ運河の航行に対する警戒が高まっていることなどが背景となっている。

日量100万バレル以上の石油が通過するスエズ運河が通行不能になれば、湾岸産油国からの供給が途絶する恐れがある。

また、エジプトやチュニジアで起きた政治的混乱が、湾岸産油国全体に広がることも懸念される。

2011/2/3 京都大学、米社からiPS細胞関連特許を譲り受け

京都大学は2月1日、京大のiPS 細胞技術に関する知的財産の管理活用会社 iPSアカデミアジャパンを通じて、米国のiPierian Inc.にiPS細胞関連特許のライセンスを許諾し、iPierian Inc.から同社保有のiPS細胞特許を譲り受けたと発表した。

・京大は、iPierianが保有するiPS細胞製造に関する特許(特許出願を含む)を譲受。

・京大は京大のiPS細胞製造に関する基本特許(特許出願を含む)の非独占的なライセンスをiPierianに許諾。

iPierianは、全世界で京大有するiPS細胞関連特許に基づき、ヒト用治療薬の研究開発を行うことができる。

・山中伸弥 iPS細胞研究所長が、iPierianの科学諮問委員会委員に就任。

ーーー

バイエル薬品神戸リサーチセンターの研究チーム(桜田一洋センター長ほか)は山中伸弥京大教授らが2006年8月にマウスiPS細胞の作成を発表した直後か

ら、ヒトでの研究を始めた。

山中教授らのチームより早く、ヒトの「人工多能性幹細胞(iPS細胞)」を作成し、バイエルは2007年6月15日付けで国内で特許を出願した。

その後、これに基づき世界各国に出願しており、2010年に英国で特許を取得した。

2008年12月25日付けで特許庁がこれ(日本国特許出願第2007-159382号)を公開した。

作り出したiPS細胞そのものを特許として出願している。

主な作製法は、(1)山中教授が使った4遺伝子、(2)がんに関連する遺伝子を除いた3遺伝子、(3) 3遺伝子と化合物で作る方法がそれぞれ記載された。元になる細胞は、ヒトの新生児の臍帯や皮膚などから取り出した、いろいろな組織の細胞に分化していない状態の幹細胞。分化した細胞を使う山中教授らの方法と違う。

バイエル薬品は2007年に日本シエーリングと統合したが、2007年12月に神戸リサーチセンターを閉鎖した。

Bayer Healthcare は2003年12月、Berkeley (米国カリフォルニア州)で行っているバイオテクノロジー研究の組織を縮小再編し、日本のバイエル薬品中央研究所を閉鎖すると発表した。

神戸リサーチセンターはその後も存続していたが、日本シェーリングとの統合を機に閉鎖した。

バイエル薬品で開発に当たった桜田センター長は、米ベンチャー企業が2007年に設立したiPS細胞による医薬品スクリーニング会社の iZumi Bio, Inc. の最高科学責任者(CSO)に就任した。

(桜田氏はその後 iZumi Bio を退社、2008年9月より ソニーコンピュータサイエンス研究所のシニアリサーチャーとなっている。)

バイエルは2009年2月12日、特許出願中のiPSに関する権利をiZumi

Bio に譲渡すると発表した。

バイエル薬品は研究所閉鎖時点でバイエルとしてiPS

細胞のビジネスはやめると判断したとしている。

京都大学は2009年4月14日、iPS細胞の研究で

iZumi Bio と協力することで合意したと発表した。

研究協力は1年間(更新あり)で、互いが作成した

iPS

細胞を交換し、比較したり特性を評価したりして、新薬開発や細胞治療に最適な作製法を探る。

iZumi Bioは2009年8月、Pierian, Incと統合し、iPierian, Inc.となった。

以上の通り、京大が今回譲り受けたiPierianの特許は、桜田一洋氏らがバイエル薬品の神戸リサーチセンターで行った研究に基づくものである。

ーーー

京大は2009年11月に日本で特許を取得、iPierianは2010年に英国で特許を取得した。

米国では、米国特許庁がどちらが先に発明したかを選定する審判(Interference)の開始を宣言する可能性が高まった。

米国では先願主義でなく、先発明主義のため、係争になると、どちらが先に発明したかの調査などに膨大な時間と多額の費用がかかる。

このため、iPierianは昨年末に、山中所長の発明を尊重し、将来想定される京大との特許係争を回避するため、同社保有特許を京大に

譲渡したいと申し出た。

金銭のやり取りはなく、見返りにiPierianは、全世界で京大有するiPS細胞関連特許に基づき、ヒト用治療薬の研究開発を行うことができる。

中国の2010年の輸入統計が発表になった。

合成樹脂やSM、VCMは2008年に輸入が減ったが、2009年には急増した。

総額4兆元(約57兆円)規模の緊急経済対策の効果が出た。

2010年についても、(PSを除き)、輸入は堅調であった。(製品によりバラつきあり)

日本からの輸入は、VCMは過半を占め、SMとPVCは堅調だが、それ以外は少量で推移している。

韓国と台湾からは引き続き、大量の輸入がある。

米国からの輸入も多い。

サウジアラビア、クウェート、イランからの輸入が増加している。

ーーー

LDPE

2008 2009 2010 増減 サウジアラビア 309 449 719 270 USA 254 416 433 17 韓国 273 453 419 -34 シンガポール 348 371 364 -7 イラン 6 158 314 155 タイ 53 62 224 162 日本 116 263 185 -77 合計 2,184 3,550 3,862 313

ーーー

HDPE

2008 2009 2010 増減 韓国 645 859 711 -148 イラン 31 342 475 133 サウジアラビア 245 385 461 76 台湾 184 290 238 -52 タイ 211 238 237 -1 USA 232 496 235 -261 日本 81 184 138 -46 合計 2,312 3,859 3,496 -363

ーーー

PP

2008 2009 2010 増減 韓国 931 1,115 995 -120 サウジアラビア 208 441 686 245 台湾 528 562 521 -41 日本 179 269 235 -34 インド 65 187 227 40 シンガポール 283 190 225 36 USA 118 493 200 -293 合計 2,787 4,162 3,868 -294

ーーー

PS

2008 2009 2010 増減 台湾 288 294 296 3 香港 263 225 165 -60 韓国 203 147 122 -25 タイ 125 99 61 -38 日本 48 31 22 -9 合計 1,066 913 799 -114

ーーー

原料SM

2008 2009 2010 増減 韓国 1,181 1,212 1,173 -39 日本 754 1,006 743 -263 サウジアラビア 266 549 575 27 台湾 421 460 405 -55 シンガポール 109 152 214 62 クウェート 0 44 189 144 米国 22 153 123 -30 合計 2,811 3,646 3,687 41

ーーー

PVC

2008 2009 2010 増減 日本 340 408 439 31 米国 63 303 329 26 台湾 305 353 324 -29 韓国 51 140 58 -83 合計 861 1,715 1,297 -418

PVC輸出

PVCについては、中国は2005年10月以降、輸出が急増した。

2008年初めには、一時輸出量が輸入量を上回った月もあった。

しかしその後、インドとトルコが反ダンピング課税を行ったことや、中国政府が輸出増値税リベートを変更したことで、輸出は急激に減少した。現在はロシア向けが中心となっている。

2007/8/27 中国からのPVC輸出激減

ーーー

原料VCM

2008 2009 2010 増減 日本 544 985 723 -262 台湾 194 280 246 -34 韓国 75 80 106 26 合計 814 1,377 1,079 -297

ーーー

原料エチレン

エチレンの輸入は以下の通り。

2008 2009 2010 増減 韓国 541 476 441 -35 日本 79 362 218 -145 台湾 9 39 75 36 合計 721 975 815 -159

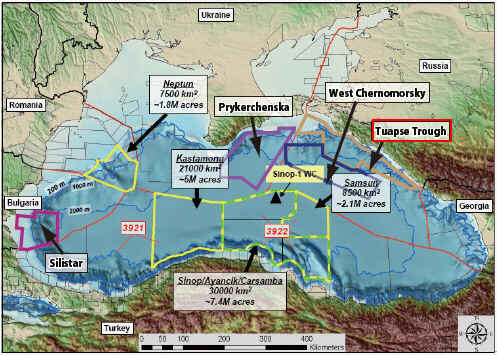

2011/2/5 Rosneft、ExxonMobilとも海底油田開発で合意

Rosneftは1月27日、ExxonMobilとの間で黒海の海底油田開発で合意した。

スイスのDavosで開かれているWorld

Economic Forumで、ロシア副首相でRosneft

会長のIgor

Sechinが発表した。

RosneftはBPとの間でSouth Kara Seaの共同開発を含むグローバルな戦略的提携で合意したばかり。

但し、BPのロシアのJVの株主が交渉取りやめの訴訟を起こし、裁判所が仲裁にかけるよう命じた。

2011/1/17 BP、ロシアのRosneft と戦略的提携

ExxonMobilはロシアではRosneftと共にサハリン1プロジェクトに参加しているが、今回はそれ以来の最大のプロジェクトとなる。

サハリン1プロジェクト

事業主体 ・Exxon Neftegas

(ExxonMobil子会社、オペレーター、30%)

・サハリン石油ガス開発(株)(通称:SODECO)

(石油公団・伊藤忠・丸紅等 出資30%)

・ONGC Videsh(インド、20%)

・Sakhalinmorneftegaz-Shelf(ロシア、11.5%)

・Rosneft-Astra(ロシア 8.5%)投 資 額 約120億ドル以上 開発鉱区 オドプト、チャイヴォ、アルクトン・ダギ 推定可採

埋 蔵 量①石油 約23億バレル

②天然ガス 約4,850億立方メートル

両社は黒海の東岸のロシアの石油輸出港Tuapseの沖合にあるTuapse沈降帯(Trough)で共同開発を行う。同地域には石油換算で73億バレルの埋蔵量があると見られている。

ロシア領黒海の深海鉱区開発では、RosneftはWest Chernomorsky鉱区の一部のVal Shatskogo鉱区の開発をChevronと、それより陸地に近いTuapse Troughの開発をExxonMobilと交渉してきた。

ExxonMobilは、数年前にRosneftが黒海開発に参加する外国企業を募った際に名乗りを上げた。

Total も検討していたが、 地質的リスクが高いとして断念したとされる。

JOGMEC レポート http://oilgas-info.jogmec.go.jp/pdf/3/3696/201011_069t.pdf

共同開発の詳細(出資比率、費用分担など)は明らかにされていない。

BPとの間では、Rosneftは開発JVの2/3を所有するが、開発コストの最初の20億ドルはBPが負担する。

また、Rosneft はBPの株式5%を購入、見返りにBPはRosneftの株式 9.5%を購入する。

ロシアの石油会社は深海での石油採掘の実績がなく、技術を資本を海外の石油会社に依存する必要性を認識しており、今後もこのような提携が行われると見られている。

林原グループの林原、林原生物化学研究所、林原商事の3社は2月2日、私的整理手続きを諦め、会社更生手続開始の申し立てを行った。(太陽殖産は資産超過の状況のため、申し立てを行っていない)

同社は同日、私的整理の一種 「事業再生ADR」(Alternative Dispute Resolution:裁判外紛争解決)のための第一回の債権者会議を開催した。

2011/1/28 林原が私的整理手続き

メインバンクの中国銀行が融資を株式に切り替えるDebt equity swapに賛成したが、他行は中国銀行が林原の行き詰まりを知ってから担保を登記したことや、粉飾決算などを理由に私的整理に反対の意向を示した。

事業再生ADRには債権者全員の同意が条件のため、休憩の後、会社更生法への切り替えが表明された。

東京地裁による会社更生手続きの開始決定は3月までになされる見通し。

保全管理人に就任した弁護士は「本業以外の事業は売却される可能性が大きい」とした。支援候補先として名乗りを上げる意向を示している企業が複数あることも明らかにした。

今後、金融機関以外の一般取引先企業への負債については全額を支払う方針。当面の運転資金は中国銀行が40億円のつなぎ融資で対応する。

同社では、取引先の商取引債権については今後も全額保護されるため、製品の安定供給に努めるとしている。

ーーー

林原の提案した事業再生ADRでの再生計画案は以下の通りであった。

2010年10月末時点での同グループの債務超過額は551億円。

議決権のない株式を発行し、金融機関に290億円の債務の株式化(Debt equity swap)を要請

さらに金融機関に215億円の返済猶予(5年間で20回の分割返済)を求める。

林原一族が合計で24億円の私財を提供。食品や化学品以外の非中核事業からはすべて撤退。

不動産売却345億円、有価証券など売却252億円、資産売却総額は597億円を見込む。

京都センチュリーホテル、岡山駅前の土地などは売却

美術館や化石調査などのメセナ事業は12年度をメドに清算または売却

グループの人員削減(10億円を圧縮)など、一連のリストラで68億円の利益改善

2015年10月期は経常利益82億円を目指す。

ーーー

既報の通り、「研究に関しては10年かけてもいいから独創的な研究を」というのが経営方針で、オーナーのこの意見が反映できるよう、株主の意見に左右されないよう、非上場を続けてきた。

林原健社長は慶應義塾大学在学中に父の先代社長が死去、社長に就任した。

法学部出身だが、正午前に出社、2時には退社し、後はバイオ研究に没頭、実際の経営を仕切ってきたのは弟の専務である。

林原は研究開発費の原資を借り入れで調達してきたが、総額約1400億円もの融資を受けられたのは、「圧倒的に豊かな資産の裏付けがあったから」とされる。

林原一族は今も全国の一等地に不動産を持つ。メーンバンクの中国銀行の株式の10%強(2010年9月末時点の時価は約253億円)も所有している。

安定した収益を確保するために、これを利用した不動産事業を行った。

戦後、日本一の水あめ会社として大成功した先代社長は、次々と不動産を購入した。

岡山駅前の45千m2の土地は岡山藩藩主だった池田家から買ったもので、林原美術館に展示されている美術品も池田家から購入したもの。グループが経営する「京都センチュリーホテル」、嵐山のホテル嵐亭も先代社長が買っていた土地に建設した。

新宿歌舞伎町に歌舞伎町プロジェクトと名付けたビルを建設した。

2002年に「ザ・ハヤシバ ラシティ」構想を発表した。

岡山駅前の土地に1,500億円をかけ、「世界の名所になるような近未来都市をつくる」というもので、自然博物館や美術館、百貨店、ホテル、高層マンションをつくるとし、自然博物館の目玉にするため、ゴビ砂漠で恐竜の化石を発掘する調査団を派遣した。

しかし、リーマン・ショック以降の地価と株価の下落で、資産は大きく目減りし、負債とのバランスが崩れてきた。

岡山駅前の土地は中国銀行が400億円の担保を設定したが、時価は200億円程度との声もある。

地価下落で担保割れを起こして資金の流れはストップし、ハヤシバラシティ構想は頓挫した。現在も駐車場のままである。

不動産事業で手を広げすぎたことが経営破綻の原因である。

さらに、1984年以降、不適切な会計処理を行なっていた。

金融機関に開示する資料などで、売掛金の架空計上を繰り返しており、架空計上額は年間2億円から50億円で総額は288億円とされる。このほか、1984年以降、支払利息を資産に計上し利益を水増しするなどのケースがあった。

同社は純資産約143億円としてきたが、実際には551億円の債務超過であった。

債権者集会で金融機関側から「粉飾の中での配当は、違法性が極めて高い」などとして、一族の責任を問う質問が出た。

「背任」の容疑が出ている。

付記

更生法適用の申請時に東京地裁が選任した調査委員の報告書で、以下の点が指摘されていることが判明した。

林原は12年間に借入金を約1000億円増やした。このうち、林原生物化学研究所に研究開発費として286億円を投じたが、本業以外に多額に資金が投じられた。

不動産購入 293億円、

グループ会社の増資と上場企業の株式取得 53億円、

美術品購入 42億円

報告書は会社の資金がオーナー家である林原氏一族の個人資産として流出していたことも指摘している。

付記

3月7日、会社更生手続きを開始した。11月18日までに管財人が更生計画案を提出する。

京阪電気鉄道は7月25日、会社更生手続き中の林原グループから京都センチュリーホテルを買収した。

2011/2/8 エジプトーイスラエル・天然ガスパイプラインが停止

エ ジプト国営テレビによると、2月5日、同国北部のシナイ半島のEl-Arishで、エジプトからヨルダンとイスラエルに天然ガスを輸出するパイプライン基地で爆発があった。

テロ行為が原因としているが、事故との情報もある。

エジプト当局はヨルダン向けとイスラエル向けのガス供給を停止した。

イスラム系過激派組織はイスラエル向けの供給に反対しており、インターネット上でパイプラインへの攻撃を呼びかけていた。

付記

エジプトで30年近く独裁を続けたムバラク大統領が2月11日辞任を表明、権力を掌握した軍の最高評議会は12日、すべての国際的な義務や条約を守ると言明した。イスラエルとの平和条約を尊重する。

付記

エジプトの天然ガス公社は2012年4月22日、イスラエル向けの天然ガス輸出契約を打ち切ったと発表した。

ーーー

エジプトのシナイ半島のEl-Arishにはヨルダン向けとイスラエル向けのパイプライン基地がある。

ヨルダン向けはシナイ半島を南下し、アカバ湾の北岸のTabaへ、Tabaから海底パイプでAqabaへ、そこからAmmanに通じる。

ヨルダンは電力需要の8割でエジプト産ガスを燃料としている。

イスラエル向けはEl-ArishとイスラエルのAshkelonを海底パイプラインで結ぶ。

エジプトはイスラエルの天然ガスの1/3を供給している。

なお、エジプトでは1月28日以降、SuMed石油パイプラインを守るためエジプト軍が動員されている。

SuMed (Suez-Mediterranean) Pipelineは200マイルで、超大型タンカーはスエズ運河を通れないため、地中海への石油輸送に使用されている。

原油は2009年では、スエズ運河経由で1日約100万バレル、パイプライン経由で110万バレル(2007年は230万バレル)が送られた。

スエズ運河とSuMedパイプラインが閉鎖された場合、欧州向けタンカーはアフリカ南端の喜望峰を回らなくてはならず、運航距離が1万キロ増加することになる。

(このリスクもあって、北海ブレント原油の価格は高騰している。他方、WTI原油は米国の原油・石油製品の在庫が多いことから上昇が鈍く、北海ブレントと逆転した。)

エジプトのEGPCが50%、Saudi Aramco が15%、UAEのIPICが15%、カタールのQGPCが5%、クウェートの3社が5%ずつ計15%を出資するJVのArab Petroleum Pipeline Company/Sumed Companyが運営している。

イスラエル向けのパイプラインを運営するEast Mediterranean Gas Co. (EMG)は2000年に設立された。

2007年11月にタイの国営PTT PLCが487百万ドルで同社の株式25%を Mediterranean Gas Pipeline から買収、現在の株主は以下の通り。

| Mediterranean Gas Pipeline | 28 | % |

| Merhav Group (Israel) | 25 | |

| PTT Public Company Ltd. (Thailand) | 25 | |

| EMI-EGI LP | 12 | |

| Egyptian General Petroleum /Egyptian Natural Gas | 10 |

East Mediterranean Gas Co. は 株主でもあるEgyptian General PetroleumとEgyptian Natural Gas との間で、日量677百万立方フィートを15年間購入する契約を結んでいる。

天然ガスの主な需要家は Israel Electric Corporationで、15年間、日量206百万立方フィート購入の契約を締結している。

イスラエル政府が出資する石油精製会社Oil Refineries Ltd.は昨年12月、East Mediterranean Gasとの間で、同社と同社子会社のCarmel Olefins、Gadiv Petrochemical Industries向けの天然ガス購入の契約を締結した。

また、PotashCorpが出資するカリのメーカーのIsrael Chemicals (ICL)、同じくカリのメーカーのDead Sea Works、ガス発電会社のOPC Rotemの各社も購入契約を締結した。

2011/2/9 BASF、生分解性樹脂 Ecoflex の大幅増設

BASFは2月1日、生分解性樹脂

Ecoflex の増設が完了し、生産を開始したと発表した。

Ludwigshafenのプラントを既存の14千トンから60千トン増設し、74千トンとした。

同時に、Ecoflexとポリ乳酸のコンパウンドであるEcovioの能力も増やした。

Ecoflexは一般のポリエチレンと同じ性質を持つが、完全な生分解性を有している。

Ecoflexは、バクテリアや菌などの微生物によって、植物が分解されるのとほぼ同じ速さで、水、二酸化炭素、バイオマスに変換される。

Ecovioも同様に生分解性を有し、再生可能原料を75%まで含有する。

主な用途は、レジ袋、ごみ袋、農業用マルチフィルム、食品包装など。

最新の製品はEcovio FS Paperで、ペーパーカップや段ボール箱の表面コーティングに使う。

BASFでは生分解性樹脂の需要は現在年率20%以上で伸びているとし、2020年までに需要が大きく伸びると見ている。

Ecoflexはポリブチレンアジペート-ブチレンテレフターレート共重合体(PBAT)で、1,4-ブタンジオール、アジピン酸、テレフタル酸の共重合体である。

![]()

一般に、脂肪族ポリエステルとテレフタレートの共重合体は生分解性を持つとされている。

DuPontのBioMaxはアジピン酸の代わりにコハク酸を入れたもの。

BASFはEcoflexを1998年に年産8千トンで生産を開始し、その後14千トンに増設した。

2005年にEcoflexにコーンからつくるポリ乳酸を45%混ぜた生分解性プラスチック Ecovioを開発した。

2011/2/10 GlaxoSmithKline、決算で多額の法務コストを計上、大幅減益

GlaxoSmithKlineは2月3日、2010年の決算を発表した。(単位:百万ポンド)

| 2008 | 2009 | 2010 | |

| 売上高 | 24,352 | 28,368 | 28,392 |

| 一般営業損益 | 9,493 | 10,441 | 9,794 |

| Legal charge | -611 | -591 | -4,001 |

| Major restructuring | -1,118 | -832 | -1,345 |

| 本社損益ほか | -623 | -593 | -665 |

| 営業損益合計 | 7,141 | 8,425 | 3,783 |

| 税引後損益 | 4,602 | 5,531 | 1,634 |

2010年の売上高は、2009年とほぼ同じで、通常の営業損益も若干の減少であるが、40億ポンドの法務費用を計上したため、リストラ費用と法務費用、本社費用を控除したネットの営業損益は前年の8,425百万ポンドから3,783百万ポンドに55%の減となった。この結果、税引き後損益も前年の5,531百万ポンドから1,634百万ポンドへと激減した。

同社はProduct liability、知財、税務、独禁法、販売慣行に関する米国政府の調査等、多くの法的問題を抱えている。

法務費用は2008年の611百万ポンド、2009年の591百万ポンドから、2010年は4,001百万ポンド(約5300億円)へと急増した。

2010年第4四半期に22億ポンドを引き当てた。

主たるものは、米国での販売慣行に関する米司法省コロラド支部の調査と、2型糖尿病治療薬rosiglitazone(商品名:Avandia)のproduct liabilityに関するものである。

司法省は、同社の安値販売(nominal pricing)について、Medicaid関連法に違反するかを調査している。

1990 Medicaid Drug Rebate Programでは最低価格の報告を義務付けているが、チャリティや政府施設への安値販売(nominal pricing)は除外される。

これを利用して、秘密裏に(報告なしの)安値販売をしてシェアを拡大する慣行が問題視された。2008年にMerckは違反を認め、650百万ドルを支払った。

Avandia に関してはProduct Liability 訴訟が続出している。

2007年に医学雑誌に、Avandiaが心循環リスクを増加させるとの論文が掲載された。

欧州医薬品庁(EMA)は2010年9月、Avandiaの回収を命じた。FDAも同日、Avandiaの販売を厳しく制限する方針を発表、これを受け、グラクソは、すべての市場でAvandiaの販売促進活動を停止すると表明した。

同社は2010年10月、プエルトリコ工場での欠陥薬品製造問題で有罪を認め、7億5000万ドルを支払って和解することで米司法当局と最終合意した。

プエルトリコ・シドラ工場で2001~05年に抗うつ剤パキシルなどの欠陥品を生産したことによる。

この工場で生産されたパキシル(錠剤)は割れたり、有効成分の量が不適切だったりして、患者の命にかかわる危険性があった。同社は同工場を閉鎖した。7億5000万ド ルのうち約1億5000万ドルは罰金。

このほか、2社が同社の特許を無効として、後発薬の申請を行い、同社が訴訟を起こしている。

2011/2/11 米 Merckの決算、Schering-Plough の買収で119億ドルの特別損失計上

米Merckは2009年11月3日にSchering-Plough の買収を完了した。

2009/3/11 米Merck、米Schering-Plough を買収

2月3日に発表した2010年の決算では、Schering-Plough の売上高をフルに反映し、前年比で1.68倍となった。

しかし、税引後損益は前年の12,899百万ドルから、861百万ドルに激減した。

2009年には以下の特別利益107億ドルを含む。

Schering-Ploughの合併により、以前からのMerck/Schering-Plough Cholesterol Partnership の100%がMerckのものとなった。 このため、従来の持分をfair valueで評価替えした。→75億ドルの益

また、Merial Limited の50% をSanofi-aventisに40億ドルで売却→32億ドルの益

他に、無形固定資産の一時償却、退職金、停止設備の加速償却など、48億ドルの費用を落とした。

税引前で59億ドル、税引後では55億ドルの利益増となっており、これらの特別処理がなければ、74億ドルの利益となり、2008年とほぼ同じ水準であった。

2010年では、主として合併に伴い、特別損失として11,896百万ドルを計上した。

無形固定資産一括処理、在庫評価損など 6,566百万ドル In-process R&D 償却 2,441百万ドル リストラ費用(退職金、停止設備の一括償却など) 1,986百万ドル 統合費用 396百万ドル その他 507百万ドル (合計) (11,896百万ドル) 税引き後 9,854百万ドル

この処理がない場合は税引き後損益は10,715百万ドルとなり、前年の実質ベースを45%上回ることとなる。

1兆円に近い額を一気に損に落として次期以降に備えられるのは、合併による収益力の急増があってのことである。

1月9日から15日に実施されたスーダン南部の分離独立の是非を問う住民投票で、南部が分離独立することが正式に決まり、早ければ今年7月にもアフリカ大陸54番目となる新国家が誕生する。

首都ハルツームで2月7日、投票管理委員会が発表した最終結果は、有効投票のうち独立賛成が98.83%を占めた。

付記

2011年7月9日、「南スーダン共和国:Republic of South Sudan」が分離・独立した。首都はジュバ(Juba)。

アフリカ大陸では54番目の国。国連は7月14日、国連加盟を承認した。193番目の国となる。

オバマ米大統領は南スーダンを独立時には「独立主権国家として公式に承認する」と表明、クリントン国務長官はスーダンのテロ支援国家指定解除への手続きに入るとの声明を発表した。

現在、スーダンはイラン、キューバ、シリアとともに、米国によりテロ支援国家に指定されている。

過去には以下の4ヶ国が指定されていた。

リビア (2006年指定解除、その後国交正常化)

北朝鮮 (2008年指定解除)

イラク (2004年指定解除)

南イエメン (1990年指定解除)

スーダンでは南部地域と西部のダルフール地域で長く紛争が続いた。

(南部地域)

1956年にスーダン共和国が独立したが、前年の1955年の英国・エジプトからの独立運動下で、ムスリムによる北部の政府とほぼムスリムでない南部の非アラブ系諸民族連合との間で内戦が起こった。

1972年の第一次内戦終結での「アジスアベバ合意」で南部に自治権が与えられたが、1983年に第二次内戦が勃発した。

2005年1月に北部と南部との間で包括和平合意が成立し、ようやく南北内戦が集結した。

この合意で、以下が決められた。

南部自治政府発足、

南部の宗教的自由(イスラム法の不適用)、

南部スーダンの石油収入を南北間で原則均等配分、

2011年の南部独立の住民投票

ただし、南北の境界付近にある油田地帯アビエイ(Abyei)地区を巡る石油の利益配分などが決まっていない。

アビエイ地区は南北内戦の激戦地の一つ。2005年の包括和平合意は、同地区の帰属を決める住民投票を南部独立の住民投票と同時に実施すると規定した。しかし、南北間で境界線画定が難航、石油資源の利益配分などを巡る駆け引きが続いており、「時間切れ」となった。

もう一つの懸案のスーダンが抱える約380億ドルの対外債務の扱いについては、今回、中央政府のバシル大統領が、南部が独立しても北部が引き継ぐとの考えを示した。

(ダルフール地域)

ダルフールは多くの民族が居住している地域で、非アラブ系の諸民族(主に定住農民)と、13世紀以降にこの地域に移住してきたアラブ系(主に牧畜民)とで構成されている。

土地や水などの資源をめぐり、2つのグループに分かれて紛争が生じた。

2003年に武力衝突が起こり、紛争が本格化した。

反政府勢力の反乱(空港襲撃)を契機に、スーダン政府軍が空爆を行い、アラブ系の民兵を募集して、非アラブ系住民の大規模な虐殺や村落の破壊を行った。

2006年5月、国連安保理決議1679号により、国連部隊を派遣しようとしたが、スーダン政府が国連部隊の現地展開を拒否した。

欧米諸国による圧力や中国の説得により、2007年6月にスーダン政府がアフリカ連合と国連による共同展開受け入れを承認した。

しかし、停戦交渉はまとまらず、2009年には国際刑事裁判所がダルフール紛争での「戦争犯罪」に関してバシル大統領に対し逮捕状を出している。

2010年2月にはドーハでスーダン政府と反政府勢力の一部が停戦合意に調印するなどしており,和平実現に向けた努力が続けられている。

参考 外務省 スーダン政治・経済情勢

http://www.mofa.go.jp/mofaj/area/sudan/kankei.html

http://www.mofa.go.jp/mofaj/press/pr/wakaru/topics/vol59/index.html

なお、オサマ・ビン・ラディンは1992年にサウジアラビアを抜け出しスーダンに移った。スーダンでは建設事業などを進める一方でアルカイダを強化した。(テロを続けたためスーダンの厄介者となり、1995年にアフガニスタンに拠点を移した。)

ーーー

米国政府は1993年にスーダンをテロ支援国家に指定、1997年には、ダルフール地方の人権問題を受け、経済制裁を発動している。

アメリカの経済制裁が加えられた期間に、1990年代後半から中国政府のバック

アップを受けた中国系企業が多数進出した。

数万人規模の中国人労働者がスーダンに派遣され、石油プラントや石油パイプラインが建設された。

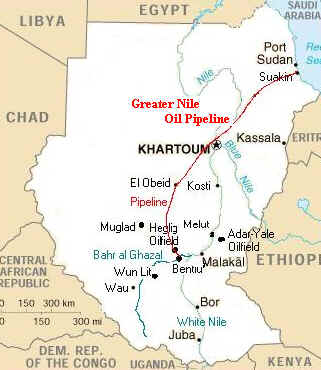

スーダンでは、1990年代から石油の開発が本格化し,1999年に南部の産油地と紅海を結ぶパイプラインの完成によって,原油の輸出が始まった。生産量は日産約50万バレルに達し、輸出の大部分を占める重要な産業となっている。

北部と南部、ダルフール地区に接するアビエイ地区は大量の炭化水素の累積が見込まれる大地溝帯であるムグラド盆地に位置し、1970年代から油田探査が始まった。

2003年までにアビエイ地区はスーダンの原油生産の4分の1以上を占めるようになった。

PetroChinaは 1996年以降、スーダンの油田の権益の40%を獲得し、開発を手掛けている。

スーダンの石油の60%が中国に輸出されている。

Greater Nile Oil Pipelineは、Unity油田、Heglig油田からアビエイ地区を通り、ハルツームを経て紅海のPort Sudanまでを結んでいる。延長は1600kmで、1999年に開通した。

PetroChinaが40%を出資し、運営を担当している。

株主

China National Petroleum Corporation (PetroChina):40%

Petronas Carigali Overseas(Malaysia):30%

ONGC Videsh (India):25%

Sudapet (Sudan):5%

米国はアフリカ大陸で資源確保に走る中国に焦りを覚え、スーダン南部の独立を推進したとの見方もある。

逆に中国は、南スーダンの独立の可能性が強まったため、南スーダンとの今後の関係を勘案し、スーダン政府に住民投票の実施を強く要請した。

PetroChinaにとっては、アビエイ地区の帰属、アビエイ周辺の同社の油田の帰趨が大問題である。

旭硝子

営業利益・経常利益・当期純利益で過去最高益を更新。

国内の固定資産の償却方法を定率法から定額法に変更(海外は以前から定額法)、これにより、営業損益は242億円、経常損益は244億円増加となった。

| 単位:億円 (配当:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

営業損益対比(億円)

売価下落、原燃料価格上昇のなかで、販売数量増の影響が大きい。

(特に上半期に数量増で700億円の益)

電子・ディスプレイは日本で1,161億円、アジアで741億円の益。

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ーーーーー

昭和電工

4年に一度の定期修理の石油化学を除き、前期比増益となった。

| 単位:億円 (配当:円) | |||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

営業損益対比(億円)

石化は4年に一度の定修で販売数量減だが価格上昇で増収になった。(数量減で減益)

電子・情報、無機材料、アルミほかは販売数量増で増収増益。

| 2008/12 | 2009/12 | 2010/12 | 前年比 | ||

| 石油化学 | -13 | 80 | 49 | -31 | オレフィン減益(定修)、有機増益 |

| 化学品 | 53 | 4 | 36 | 32 | AN増益、工業ガス増益 |

| 電子・情報 | 93 | -98 | 146 | 244 | HD、化合物半導体、特殊ガス、レアアース増益 |

| 無機材料 | 192 | 36 | 93 | 57 | セラミックス、電極増益 |

| アルミニウム他 | -2 | -42 | 93 | 135 | 圧延品、押出・機能材、アルミ缶ほか増益 |

| 全社 | -55 | -30 | -30 | 0 | |

| 合計 | 268 | -50 | 387 | 437 | 数量増 458、価格 -20、コストダウン 153、その他 -153 |

ーーー

中外製薬

一般医薬品は薬価改定分を補って増収増益となったが、タミフルが大幅減収となり、全社では減益となった。

| 単位:億円 (配当:円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

タミフルの出荷の多い年は営業利益も増加している。

なお、中外製薬の親会社のRocheでも、2009年にTamifluの売上高はインフルエンザの流行で32億スイスフラン(2400億円)に急増したが、2010年には8.73億スイスフラン(750億円)に激減している。

2011/2/14 アース製薬、フマキラー株式をエステーに売却、買収を断念

エステーは2月14日、アース製薬から同社保有のフマキラー株式を取得する契約を締結したと発表した。

取得は3月18日の予定で、取得株式数は 3,457千株、取得価額は 1,410百万円、1株当たり408円。

この結果、両社のフマキラー持株は以下の通りとなる。

異動前 異動 異動後 アース製薬 3,457千株

(10.52%)

2位-3,457千株 - エステー 4,980千株

(15.16%)

1位3,457千株 8,437千株

(25.69%)

1位

2008年1月、殺虫剤最大手のアース製薬が3位のフマキラーの株式を市場で買い進め、フマキラー創業者一族の大下高明氏を超えて、筆頭株主になったことが明らかになった。

アース製薬では、経営統合を申し入れした事実はなく、株式取得はあくまでも「純投資」が目的、としたが、非公式に経営統合を打診したことを認めた。

報道では、その後、アース製薬の大塚達也社長は「フマキラー株の取得を継続する」と強調、今後10年以内に日用品業界で再編が必ず起きるとし、M&Aなどにより主導権を握りたい考えを示した。

フマキラーは2010年5月13日、消臭芳香剤大手のエステーとの資本業務提携を締結したと発表した。実際には買収防衛策とみられた。

フマキラーはエステーを引受先に第三者割当増資(約16億円)を実施、エステーはアース製薬を抜き筆頭株主になった。

(エステーは以前からフマキラー株を4.76%取得しており、増資引受で15.16%となった。)

2008/1/23 アース製薬によるフマキラー株式購入

エステーでは、両社の事業の発展、収益性の強化など、より一層の提携関係の強化を図ることを目的として、フマキラー株式を追加取得するとしている。

今回の売却でアース製薬は事実上、フマキラーの買収を断念したことになる。

アース製薬は以下の通り述べている。

フマキラーについては、同業種で経営環境等が比較的把握しやすいこと、配当利回りが高いこと、株価の割安感などから、効率的な余剰資金の運用として長期保有を目的に投資してきた。

今回、資産の有効活用、財務体質の改善・強化などの方針から、エステーに譲渡提案を行った。

中国の国土資源部は1月に公告1号、2号を出し、レアアースの国家計画鉱区および鉄鉱の国家計画鉱区のリストと範囲を初めて発表した。

これらの措置は中国のレアアース資源や鉄鉱資源の保護と合理的な利用とを強化することがねらい。財政資金で鉱区の詳細を調査し、政府の計画に沿って採掘を進めるとしている。

当局では、レアアースの採掘は森、土壌、農地を破壊し、廃棄物も環境を害い、現在のやり方を今後も続けることは出来ないとしている。

「鉱産資源法」などの法律・法規に基づき、イオン吸着型鉱床が集中的に分布する江西省コウ州(Ganzhou) に国内初のレアアース国家計画鉱区を設定した。

レアアース国家計画鉱区は▽竜南重レアアース第一計画鉱区▽竜南重レアアース第二計画鉱区▽尋烏軽レア アース計画鉱区▽定南中レアアース計画鉱区▽コウ県(北)中レアアース計画鉱区▽コウ県(中)重レアアース計画鉱区▽コウ県(南)中レアアース計画鉱区▽ 安遠中・重レアアース計画鉱区▽信豊(北)中レアアース計画鉱区▽信豊(南)中・重レアアース計画鉱区▽全南中レアアース計画鉱区、の11カ所からなる。

11鉱区の合計の面積は 2,500km2で、レアアース埋蔵量は760千トンとみられている。

また、国内初の鉄鉱国家計画鉱区を、パナジウム、チタニウム、磁鉄などの鉱物資源が集中的に分布する四川省の攀花枝に設定した。

鉄鉱国家計画鉱区は▽攀花枝パナジウム・チタニウム・磁鉄鉱物資源国家計画鉱区▽白馬パナジウム・チタニウム・磁鉄鉱物資源国家計画鉱区、の2カ所で、合計面積は460km2となっている。

付記 2月15日付人民網は以下の報告をしている。

今回指定された江西省カン州レアアース国家計画鉱区のレアアース予想埋蔵量は約76万トン(うち、中・重レアアース類埋蔵量は71万トン)で、2009年の採掘量は3444.95トン、省内のレアアースは全てここで採掘された。

全国の中・重レアアース類の生産量の約70%を占め、世界で最極めて重要な地位にある。

四川省の攀枝花・白馬の両鉱山区のバナジウムチタン磁鉄鉱の予想埋蔵量は136億トン、年産能力は1683万トンと見込まれる。全国鉄鉱資源埋蔵量の15%を占めている。

このうちバナジウムチタン磁鉄鉱は約96億トンと、全国バナジウムチタン磁鉄鉱埋蔵量全体の83%を占める。

バナジウム資源埋蔵量は1861万トン、全国総量の52%。チタン資源埋蔵量は約6億1800万トン、全国チタン鉄鉱資源埋蔵量の95%。

ここにもレアアース国家計画鉱区を設立する計画がある。

中国のレアメタルの主な産地は、

軽希土類:内蒙古自治区、四川省

重希土類:江西省、広東省、湖南省、福建省、広西チワン族自治区

となっている。

内蒙古のBaotou Steel Rare Earth High-Tech Co と江西省のJiangxi Copper は国際市場でのレアアースの価格支配力強化のため、軽希土類の統一価格メカニズム設定に動いている。

四川省ではJiangxi Copper が、国家発展改革委員会と四川省国土資源部の決定を受け、四川省の提携企業2社と組んで他の鉱山を取得し、軽希土類を統合することを計画している。

2010/8/16 中国、レアアース市場での支配力拡大へ

中国商務部は2011年上期のレアアースの輸出許可枠を前年比で35%削減した。

|

最新情報は http://knak.cocolog-nifty.com/blog/