| 米国におけるシェールガスおよびシェールオイル |

|

ブログ 化学業界の話題 knakのデータベースから 目次

これは下記のブログを月ごとにまとめたものです。

最新分は https://blog.knak.jp/

2010/10/18 CNOOC、テキサス州のEagle Ford Shale projectに参加

中国のCNOOCと米国のChesapeake Energy は10月10日、CNOOCがChesapeake Energyの南テキサスのEagle Ford Shale projectの60万エーカーのリース権益の33.3%を購入する契約に調印した。

対価としてCNOOCは契約成立時に10.8億ドルを支払うほか、2012年末に追加の10.8億ドルを支払うまで、Chesapeake負担の掘削費等の75%を支払う。

インドのReliance Industries は6月24日、米国のPioneer Natural Resources CompanyとJVを設立し、PioneerのEagle Ford Shaleの45%を取得すると発表している。

2010/7/3 Reliacne Industries、Pioneer Natural Resources と組んでテキサスのShale を開発

Chesapeake はオペレーターとして、リース、掘削、操業、マーケティング活動を行う。

両社は今後数十年にわたり、原油換算で40億バレルの資源を開発する。(ロイヤリティとして平均25%を控除後)

Chesapeake は現在、10基のリグを使っているが、CNOOCの資金を投入し、2012年末までに約40基に増やす。

現在の生産は原油で日量2,360バレルとガスで4.4 mmcf に過ぎないが、今後10年内に石油換算で日量40-50万バレルの生産を期待している。

CNOOCはこのほか、今後Chesapeakeが同地域で取得する権益の33.3%と、Chesapeake の持つインフラの33.3%を買収するオプションを持つ。

付記

CNOOCは2011年1月30日、Chesapeake EnergyのNiobrara shale project(Colorado and Wyoming)の1/3の権利を570百万ドルで取得した。

更に、同地域のChesapeakeの開発コストの66.7%を負担する(限度額697百万ドル)。

ーーー

中国の石油会社は世界中で投資を行っているが、北米の非従来型石油/ガスでは、ほかにカナダのオイルサンドに参加している。

Sinopecは2005年6月、 カナダのアルバータ州Northern Lightsにおけるオイルサンド事業の権益の40% を1億5千万カナダドルで買収し、2009年に買い増しして50%にアップした。

PetroChina は2009年8月31日、カナダのAthabasca Oil Sands Corp. からMacKay River 及び Dover オイルサンド計画の60%の 権益を取得する契約を締結したと発表した。対価は19億カナダ ドル。

2009/9/10 PetroChina、 カナダのオイルサンド事業に参加

Sinopecは本年4月に、ConocoPhillipsからカナダのオイルサンド事業会社 Syncrude Canada Ltd の持株 9.03%を購入する契約を締結、6月にカナダ政府の承認を得た。

2010/4/16 Sinopec、カナダのオイルサンドに投資

2010/10/18 Rio Tinto と BHP Billiton、鉄鉱石の製造JVを断念

Rio Tinto と BHP Billiton は10月18日、 鉄鉱石統合の断念を発表した。

契約調印後、各国の独禁法当局に認可の申請をしていたが、認可を得るのが難しい状況となったため、断念する。

契約では、どちらかが取り止めた場合は、違約金275.5 百万米ドルを支払うこととなっているが、今回はこの問題は発生しない。

ーーー

2007年にBHP Billiton がRio Tinto に対して買収の提案を行い、2008年11月にBHP Billiton が買収を諦めたが、買収の主な目的は西豪州の鉄鉱石であったと言われる。

2008/11/27 BHP Billiton、Rio Tinto 買収を断念

Rio Tinto は2009年2月12日、中国国有アルミ大手、中国アルミ業公司(Chinalco)から現金で195億ドルの出資を受けると発表したが、6月5日、中国アルミの出資取り止めを発表した。違約金として195百万米ドルを支払った。

中国勢の豪州進出が相次ぎ、これに不安を感じる反対派と中国との関係強化を図る賛成派が互いを攻撃し、政治問題化した。

2009/6/6 中国アルミのRio Tinto への出資 取り止め

Rio Tinto と BHP Billitonは2009年6月5日、両社の西豪州の鉄鉱石資産を包含する製造JVの設立の基本契約に調印、同年12月5日に本契約に調印した。

Rio Tintoにとり、中国アルミの出資取り止めと、これに伴う資金不足対策の2つのうちの1つ。(もう一つは株主割当増資)

両社50/50出資のJVは、両社の現在及び将来の西豪州の鉄鉱石資産及び負債を引継ぐ。

BHP Billiton の資産の比率は45%であるため、50/50JVにするために、BHP Billiton はRio Tinto に58億米ドルを支払う。

当初は製品の15%までをJVが直接販売する構想であったが、10月に取り止めた。

JVは製造JVで、鉱石をコストで両社に等量を引き渡し、両社はそれぞれ独自に販売する。

技術とR&D活動もJVにプールされる。

但し、HIsmelt (銑鉄プラント)や二次処理設備、西豪州以外での現在及び将来の事業展開はJVから除外される。

2009/6/6 中国アルミのRio Tinto への出資 取り止め

公正取引委員会は9月27日付で、両社に対し「独占禁止法に違反する恐れがある」と指摘した。

松山隆英事務総長は10月13日の記者会見で、「鉄鉱石の海上貿易市場で、競争が実質的に制限される恐れがある」と説明、「両社の意見を裏付ける追加資料などを踏まえて最終判断したい」との考えを示した。

両社の事業を統合すれば鉄鉱石の海上貿易市場のシェアは4割となる。

付記

「今回の生産統合によって影響を受ける海上貿易によって供給される鉄鉱石の塊鉱と粉鉱ですが、これらの生産、販売事業について、1つの市場が画定できるだろうということでありまして、その取引分野における競争が実質的に制限されることとなるおそれがあると指摘を行ったということであります。」

Rio Tintoは日本(と韓国)の公取委からの指摘を取締役会で協議していると公表した。

BHP Billiton とRio Tintoは10月14日、ドイツのGerman Federal Cartel Officeから「承認しない方針」を伝えられたと発表した。

独当局の判断は、欧州連合当局の反対を暗示したとみられた。

これに対し、両社は、JVがpro-competitiveであり、鉄鉱石の供給増に貢献すると信じるとしつつ、各国当局の懸念も分かるとしていた。

ーーー

公取委は10月18日、事前相談の審査の中止を発表した。

当委員会は、平成22年9月27日に、海上貿易によって供給される鉄鉱石の塊鉱及び粉鉱の生産・販売事業について、本件JVの設立により競争が実質的に制限されることとなるおそれがある旨問題点の指摘を行ったところ、本日、(両社が)本件JVの設立計画を撤回する旨を公表したため、本件事前相談に関する審査を中止することとした。

本件については、当委員会のほか、豪州競争・消費者委員会、欧州委員会、ドイツ連邦カルテル庁、及び韓国公正取引委員会も審査を行っており、当委員会は、これら競争当局との間で情報交換を行いつつ本件事前相談に関する審査を進めてきたところである。

【参考】本件事前相談の経緯

平成22年1月20日 事前相談の申出

平成22年6月16日 第1次審査開始

平成22年7月16日 第2次審査開始

平成22年9月27日 問題点の指摘

2010/10/19 伊藤忠、米国のシェールオイル開発に参加、商社の非従来型石油/ガス開発出揃う

伊藤忠は10月15日、米国のエネルギー・電力・建設関連複合企業 MDU Resources Group Inc.の子会社で石油天然ガス開発会社のFidelity Exploration & Production Company との間で、米国ワイオミング州Niobraraエリア約88,000エーカーの石油ガス鉱区権益の25%を取得し、シェールオイル開発事業に参画する契約を締結したと発表した。

米国のシェールオイル事業に参画する最初の日本企業となる。

シェールオイルは非在来型資源の一種で、石油や天然ガスを生成する根源岩(有機物に富む堆積岩)であるシェールおよびシェール中に挟在するシルト岩や炭酸塩岩等に集積している原油。

シェールガスと同様の開発技術(水平坑井掘削や水圧破砕等)を用いて原油を採取する。

Fidelityは、米国ノースダコタ州のBakkenエリアにおいてシェールオイル事業の操業主体として成功を収めている。

2011年より掘削及び生産を開始する予定で、伊藤忠が拠出する総開発費用は約390百万米ドルとなる見込み。

米国におけるシェールガスおよびシェールオイル

ーーー

双日は米国テキサス州にてTightsand gas、シェールガスの開発を加速する。

同社は6月16日、現在日量900万立方フィート(原油換算約1500バレル)のTightsand gasを生産しているテキサス州北東部Carthage onshore gas 鉱区で、これまでのこれまで垂直掘削に加え、水平掘削を開始、生産規模を倍増すると発表した。

水平掘削を行うことで、開発井1本あたりの生産規模を拡大し、生産効率を上げ合理化を図り、合計生産量は日量1500万立方フィート(原油換算約2500バレル)となる。

Tightsand gasは浸透率が低い砂岩に含まれる天然ガス。

Carthage鉱区は、双日が2007年7月に取得した非在来型のTightsand gas開発鉱区で、埋蔵量は900億立方フィート(原油換算約1500万バレル)超が見込まれている。

さらに、同鉱区内の深層部に、広くシェールガス層が存在する事を確認している。

将来的にこのシェールガス層でも水平掘削を行い、ガス生産を日量2000万立方フィート(原油換算約3300バレル)まで倍増させる。

ーーー

北米のシェールガス開発では、以下の各社が開発に参加している。

| 三菱商事 | ブリティッシュ・コロンビア州のCordova堆積盆地のシェールガス 2010/8/26 三菱商事、カナダのシェールガス開発プロジェクトに参画 |

| 三井物産 | ペンシルベニア州のMarcellus Shaleエリアのシェールガス 2010/2/18 三井物産、米国でシェールガス開発生産プロジェクトに参画 |

| 住友商事 | ①テキサス州Barnett Shale field開発 ②ペンシルベニア州Marcellus Shale field開発 2010/8/26 三菱商事、カナダのシェールガス開発プロジェクトに参画 |

なお、中国勢の北米の非従来型石油/ガス開発については下記を参照

2010/10/18 CNOOC、テキサス州のEagle Ford Shale projectに参加

ーーー

丸紅は10月15日、豪州のコールシームガス(CSG=炭層ガス)の開発会社であるEastern Star Gasが、豪州ニューサウスウェールズ州のニューキャッスルで計画している中規模電動LNGプラントの事業化調査を共同で実施することで合意したと発表した。

Eastern Star Gasはニューサウスウェールズ州最大のCSG鉱区を保有しており、生産されるガスをニューキャッスルに建設予定のLNGプラントで液化し、2014年以降に輸出することを計画している。

LNG輸出量は当初年間100万トンからス

タートし、将来的には年間400万トンまでの拡張を計画している。

コールシームガス(炭層ガス)は石炭層とその周辺から採掘されるメタンガスで非在来型天然ガスの一種。

丸紅は今回のプロジェクトを初め、今まで事業化されることが無かった中小規模のガス田、及び、CSGを初めとする新しいタイプのガスを利用したLNG事業の検討を今後も積極的に展開し、上流開発からLNG販売までのバリューチェーンを構築し、さらなるLNGの安定調達に貢献していきたいとしている。

日本の丹羽宇一郎・駐中国大使が中国政府の実施しているレアアースの輸出制限について、協調して緩和を要請するよう米国、英国、ドイツ、フランス、韓国など主要国の駐中国大使に呼びかけたと報じられた。

中国商務省の姚堅報道官は10月15日、「レアアースの採掘、加工、輸出に対する中国の管理措置は国際ルールとWTOの規則に合致するものだ。中国は希土類金属の輸出を封鎖手段にしない」と述べた。

「中国で、これまでのレアアースの採掘と利用が規範化されていなかったため、大きな環境問題を引き起こした。

最近、国内の法律と法規に基い

て、レアアース産業に対する必要な管理と制限を行った。

その目的は環境保全や持続可能な発展を実現させることにある。」

「中国はレアアースの輸出を封鎖手段にせず、協力や発展、共栄の中でレアアース資源における互恵協力を実現させることを希望する。また、国際協力を通じてこの再生不可能な資源を管理していきたい」と述べた。

温家宝総理は先のヨーロッパ訪問で、「中国はレアアースに対する管理を強化する必要があるが、世界の需要を考慮し、レアアースを駆け引きの手段とはしない」と明確に宣言した。

ーーー

10月19日付のChina Daily

は商務部担当者の発言として、中国が来年のレアアース輸出枠を最大30%削減すると報じた。

このままの生産が続けば、(ネオジムやジスプロシウムといった)中重希土類は15~20年で枯渇する恐れがあるとしている。

輸出許可枠

2009 2010 削減率 上期 25千トン 22千トン 下期 25千トン 8千トン 7割 年間 50千トン 30千トン 4割

付記

米ニューヨーク・タイムズ紙(電子版)は10月19日、中国がハイテク製品の製造にとって重要なレアアースの禁輸を米国や欧州にも拡大している、と報じた。

商務部対外貿易司の王受文司長は20日、「中国は米日欧向けのレアアースの輸出を止めていない。来年の輸出枠については現在検討中だ」とコメントした。

ーーー

最近の中国紙はこの問題を頻繁に取り上げている。主な主張は以下の通り。

| ・ | 悔やまれる「白菜と同じ値段」のレアアース |

| 中国のレアアースの可採埋蔵量は全世界の43%を占め、世界第一位である。 中国は1972年にレアアースの多段抽出理論及び新たな加工技術の研究を開始した。 しかし、埋蔵量と分離技術が最も進んだ中国には、レアアースの価格決定権がない。 密輸、外国による買い溜め、国内採掘権の混乱などが、中国のレアアース価格決定権の部分的な喪失を招いた。 特許権により私営企業のレアアース採掘を制限することを考えなかったため、レアアース業界における悪い競争が引き起こされた。 過去10数年間には、中国のレアアース酸化物の価格は1トンあたり数千元、1キロあたり数元程度で、「白菜と同じ値段」とも言われていた。

|

|

| ・ | レアアースの備蓄戦略は必須 |

中国のレアアースは、採掘量は多いが、中国の利用率は低い。

2008年の採掘速度でいけば、中央鉱床・東鉱床は25年以内に掘り尽くしてしまう。 この時、米国は世界第一位のレアアース大国となり、レアアースの価格が100倍、1000倍にも高騰する可能性がある。

|

|

| ・ | レアアース業界の発展には規範化と管理が必要 |

| レアアースは再生不可能な希少資源で、先端技術や国防技術の原材料としては欠かせないもの。中国は世界の30%のレアアース埋蔵量で、世界の90%以上の需要に応じており、これを長期的に継続するのは難しい。 中国のレアアースは長年、低価格で輸出され、早い時期から数多くの環境問題を引き起こしており、レアアース産業の早急な規範化が求められている。 中国政府はレアアースの持続可能な発展を維持するため、レアアースの生産と輸出の管理強化に踏み切ったが、目的は環境保護や持続可能な発展を実現することにあり、中国の発展に対する責任であると同時に、世界の発展に対する責任でもある。 |

|

|

|

| ・ | 大畠章宏・経済産業相は最近、中国の日本向けのレアアース輸出について「正常な水準にまで戻っていない」と語ったが、これまでのような大量かつ無秩序な、廉価での輸出を指すのであれば、そのような「正常な水準」に戻ることは二度とないだろう。 |

Arkema は9月28日、中国の新工場で2011年初めにKynar(R)ブランドのポリフッ化ビニリデン(PVDF)の生産を開始すると発表した。

2006年にペルフルオロオクタン酸(PFOA)などの過フッ素化界面活性剤は、米国環境保護局 (EPA)の監視対象になったが、Arkema では、自社のPVDF製品シリーズで使用されるフッ素系界面活性剤の量を段階的に削減するため の代替研究プログラムを開始することを決定し、新しいフッ素系界面活性剤を使用しないFSFプロセスを使用したKynar 500® PVDF樹脂を導入した。

新工場は江蘇省常熟市の新材料産業園の同社の敷地内にある。

江蘇省常熟新材料産業園は常熟の北に位置し、長江に隣接、江蘇省の沿江開発戦略の重要な部分となっている。

新規材料産業やファインケミストリー、バイ

オケミストリー、医薬ケミストリー産業を中心に、DuPont、Arkema、ダイキン、Solvay、台湾の華新麗華、上海の三愛富など国内及び国外の有名な

企業が投資している。

Arkemaは同産業園でフルオロケミカル、ポリアミド、有機過酸化物及びスラッシュ成形の施設を擁している。

Arkema (Changshu)

Fluorochemicalは1996年に設立された。

フッ化水素酸とCFC(クロロフルオロカーボン)代替品を生産する最初の外国企業。

工場は2000年5月にスタート、現在、年産20千トンの無水フッ化水素酸と35千トンのFORANE®22を生産している。

ーーー

2007年11月、ダイキン工業とArkemaは、

香港に、日本を除くアジア・オセアニア地域での空調機器用新冷媒の販売を行う新会社Daikin Arkema Refrigerants Asiaと、

Arkemaの常熟工場隣接地に、新冷媒の主要構成ガスであるHFC-125の製造・販売を行う新会社Arkema Daikin Advanced

Fluorochemicals (Changshu)を設立した。

前者はダイキン60%、Arkema40%出資

新冷媒(R410A、R407C、R404A)の販売、冷媒用HCFC-22、HFC-134aの販売

後者はダイキン40%、Arkema60%出資

HFC-125の製造・販売

JV設立により、HFC-125の2010年以降の安定供給を目指すとともに、ダイキンとArkemaの両社の技術を融合することによるコスト競争力の強化を図る。

ダイキンとArkemaは、1990年代後半から中国・常熟でのフッ素樹脂事業やフランス・リヨンでのフッ素ゴム事業において協業を行うなど、緊密な関係を構築している。

両社は2010年5月、JVのHFC-125の生産開始を発表した。

HFC-125を含む冷媒は、Daikin Arkema Refrigerants Asiaを通じてアジア・オセアニア地域に、またダイキン、Arkemaを通して日本、欧州、米国などグローバルに販売していく。

ーーー

Arkemaは2009年7月に、子会社のCoatexで特殊アクリルポリマーの生産プラントを建設すると発表した。

投資額は約1500万ユーロ。2011年半ばからアジアにおいても塗料、鉱物加工、建築及び製紙の成長市場をターゲットとしたアクリルポリマーの生産能力を得るとしている。塗料分野の他、製紙、接着剤、鉱物加工、コンクリート、セラミックス、化粧品、水処理、繊維及び皮革など特殊ケミカル用途を軸に多分野での実績を持つ。

Arkemaにとってもアクリル事業とその下流部門事業を統合するグループ戦略の一環と位置づけている。

Arkema(前身はAtofina )はMMAモノマーとポリマーを持つ。

MMAポリマーはRohm & HaasのMMAポリマーと統合し、AtoHaas を設立したが、その後、Rohm & Haasが撤退して、Arkema 100%出資のAtoGlas となっている。

ーーー

Arkemaは9月24日、主に塗料、接着剤市場で使われるエマルジョンポリマー生産のため、ラテックス工場を常熟に建設すると発表した。

30百万ドルを当時、2012年後半のスタートを目指す。

ーーー

Arkemaは2004年10月のAtofina 改組により、塩ビ、工薬、機能製品を担当する会社として設立された。

1971年にElf と Total が両社で共有する化学事業の管理のため、

Ato (Aquitaine

Total Organico) と

PCUK (Produits

Chimiques Ugine Kuhlmann) を設立した。

1980年にElf 40%/Total 40%/Rhone-Poulenc 20% 出資でChloe Chimieを設立。

1983年にフランス化学業界再編でAtoとChloe Chimie及びPCUKの大部分を合体し、Atochemを設立。

1992年にElf Atochem に改称。

1999年のTotalFina とElf の合併(TotalFinaElf、その後 Total に改称)により、2000年に化学事業を統合し、Atofina となる。

2004年10月、Atofina 改組。

| 石油化学 | Total Petrochemical | |

| Chemical Intermediates Plastics | Arkema | |

| 肥料 | Grande Paroisse | |

| Specialties | resins | Cray Valley |

| Sartomer | ||

| Adhesives | Bostik | |

| Electroplating | Atotech | |

| Elastomer | Hutchinson | |

2010/10/20 BP、メキシコ湾原油流出事故で油濁法の損害賠償限度額の権利放棄を言明

同社は同時に、他の責任企業、リグ所有者の Transocean、権益保有2社Anadarko Petroleum と三井石油開発子会社のMOEX Offshore 2007 LLC にも限度規定の放棄を求めているが、各社は応じていないと述べた。

BPはこれまでに140億ドル以上を支払ったことを明らかにし、他の各社が限度規定放棄に応じなくてもBPの姿勢に変更ないとし、各社に支払いを求める権利を留保すると述べた。

2010/10/20 米USTR、中国のグリーン技術製品に対し301条調査開始

米通商代表部(USTR)は10月15日、中国の風力・太陽光発電などの「グリーン技術」製品に対して、米通商法301条(不公正貿易慣行国の特定・制裁)に基づく調査を始めたと発表した。蓄電池や次世代自動車なども対象となるもよう。

中国が関連製品の供給を国際的に独占するため、不当な補助金や外国企業の締め出しなどを実施しているとの疑いを調査する。

全米鉄鋼労働組合(USW)は9月9日に5800ページに及ぶ訴えを提出、太陽パネル、風力発電タービンから蓄電池、次世代自動車まで再生可能エネルギー製品で米国の通商を差別していると批判している。

特に、以下の点を問題視している。

・中国内で採掘、製造される重要物品へのアクセスの制限

・国内のグリーン技術企業への補助金

・輸入品、外国企業への差別

USTRは、USWの主張を重視、精力的に調査を行うとしている。

ーーー

中国国家エネルギー局の張国宝局長は10月17日、米国の調査開始について、「損害を受けるのは米国だ。米国が自国の新エネルギー産業に対してどれほど補助金を提供しているかを全世界に露呈するだけで、米国がこの貿易戦争に勝利することはない」と述べ、以下の通り反論した。

| ・ | 中国の新エネルギー企業に対する補助金の総額は微々たるものであるのに対し、米国は今年1~9月、新エネルギー企業に46億ドルもの補助金を提供している。風力発電企業はそのうちの30億ドルを獲得している。 |

| ・ | 米国が2009年に発表した再生・再投資法案は、米国の再生可能エネルギー、エネルギー効率、スマートグリッドに対して補助を行うものであり、なかでも再生可能エネルギーに対する補助は252億ドルに及ぶ。 米エネルギー省は補助を受けた太陽エネルギー事業に対し米国産ウエハーの使用を義務付けた。 |

| ・ | 中国の風力発電事業の入札は中国企業を対象としたものであり、外資系企業を差別しているとの批判は事実とはまったく異なる。中国はいかなる新エネルギー設備製造業者も差別することはない。 |

| 2009年の中国の風力発電事業の市場規模は約850億元で、そのうち21%が国外での調達。 中国の風力発電事業が国外の企業に多くのチャンスを与えている。 |

|

| ・ | 中国がこれまでに米国に輸出したのは風力発電機3台のみで、総出力は1万キロワットにも満たない。一方、米GEが2005年から5年間に中国に輸出した風力発電機は累計113万キロワットにのぼる。 |

ーーー

米ニューヨーク・タイムズ紙(電子版)は10月19日、中国がハイテク製品の製造にとって重要なレアアースの禁輸を米国や欧州にも拡大している、と報じた。

同紙は、中国側が上記のUSTRによる301条調査開始に不満を持ち、対抗措置に踏み切った可能性があると指摘している。

商務部対外貿易司の王受文司長は20日、「中国は米日欧向けのレアアースの輸出を止めていない。来年の輸出枠については現在検討中だ」とコメントした。

2010/10/21 COP-MOP5、「名古屋補足議定書」を採択

名古屋市で開催されているCOP-MOP5(カルタヘナ議定書第5回締約国会議)は10月15日、遺伝子組み換え生物(Living Modified Organism:LMO)が輸入国の生態系に被害を与えた場合の補償ルールを定めた「名古屋・クアラルンプール補足議定書」を採択した。

輸入国が原状回復や賠償を求めることができる初の枠組みとなる。

COP10(生物多様性条約第10回締約国会議)が10月18日~29日に名古屋国際会議場で開催され、それに先立ち、COP-MOP5(カルタヘナ議定書第5回締約国会議)が10月11日~15日に開かれた。

ーーー

「生物多様性条約:Convention on Biological Diversity」は、ラムサール条約やワシントン条約などの特定の地域、種の保全の取組みだけでは生物多様性の保全を図ることができないとの認識から、新たな包括的な枠組みとして提案された。

1992年5月22日に採択され、リオデジャネイロで開催された国連環境開発会議(地球サミット)において署名された。

翌1993年12月29日に発効し、2009年12月末現在、193の国と地域がこの条約を締結している。

日本も1993年5月に締結している。

米国は同条約を批准していない数少ない国の1つである。

第一条 目的

この条約は、生物の多様性の保全、その構成要素の持続可能な利用及び遺伝資源の利用から生ずる利益の公正かつ衡平な配分をこの条約の関係規定に従って実現することを目的とする。

この目的は、特に、遺伝資源の取得の適当な機会の提供及び関連のある技術の適当な移転(これらの提供及び移転は、当該遺伝資源及び当該関連のある技術についてのすべての権利を考慮して行う。)並びに適当な資金供与の方法により達成する。

2010年は、国連総会の決議に基づき、国際生物多様性年に指定されている。

第6回締約国会議(COP6)で採択された「2010年までに生物多様性の損失速度を顕著に減少させる」という目標年でもあり、これまでの取組を評価し、それ以降の目標を決める節目の年となる。

COP10では、2010年目標の達成状況の検証と新たな目標(ポスト2010年目標)の策定と、遺伝資源へのアクセスと利益配分に関する国際レジームをまとめる最終交渉を行い、文書を採択する予定。

遺伝資源の利益配分については、遺伝資源を使う先進国(利用企業への制約を小さくしたい)と資源を保有する発展途上国(利益配分の範囲を広げたい)の対立が激しい。

中国で生育するトウシキミに含まれるシキミ酸からつくるタミフルなどのように、植物などに含まれる有用な成分を利用することで生まれた製品が多く、企業がこれらから得る利益も膨大だが、遺伝資源をもともと保有していた国(主に開発途上国)に利益が還元されていないことや、富の行き先がバイオテクノロジーの発展した先進国のみであることが問題となっている。

遺伝資源へのアクセスとその利用から生じる利益の公正かつ衡平な配分(ABS:Access and Benefit-sharing)の問題である。

途上国などは対象とする資源に化学合成物など「派生物」まで含めると同時に、先進国などが得てきた利益を過去にさかのぼって配分すべきだなどと要求している。

本件については、追ってまとめる。

ーーー

「バイオセイフティに関するカルタヘナ議定書:Cartagena Protocol on Biosafety」は、生物多様性の保全や持続可能な利用に対する悪影響を防止するため、遺伝子組換え生物(LMO)の国境を超える移送、利用等において講じるべき措置について規定したもの。

1995年のCOP2で合意され、1999年コロンビアのカルタヘナで開催された特別締約国会議で議定書の内容が討議されたのち、翌2000年に採択された。2003年に発効し、2009年12月末現在、157の国と地域が締結している。

第1条

この議定書は、特に国境を越える移動に焦点を合わせて、生物の多様性の保全及び持続可能な利用に悪影響を及ぼす可能性のある遺伝子組換え生物(LMO)の安全な移送、取扱い及び利用の分野において十分な水準の保護を確保することを目的とする。

日本はカルタヘナ議定書を2003年に批准し、その実施のため2004年にカルタヘナ法という国内法を施行した。

同法は被害を防ぐ対象を野生生物に限定

し、議定書が想定する人の健康や農作物は対象外にしている。

サントリーと100%子会社のAustralia Florigene が世界で初めて開発に成功した「青いバラ」が、2008年1月31日付で、カルタヘナ法に基づく第一種使用規定(切り花の用に供するための使用、栽培、保管、運搬及び廃棄等)の承認を得た。

2008/2/15 話題 サントリーの「青いバラ」

しかし、LMOの越境移動から生じる生物多様性への損害に関する「責任と救済」については各国が対立、2004年から交渉を続けていた。

COP-MOP5(5th Meeting of the Parties)では、この責任と救済に関するルールと手続などについて議論され、今回の名古屋補足議定書の裁決となった。

補足議定書の骨子は以下の通り。

| ・ | 遺伝子組み換え生物が生態系や人の健康に被害をもたらした場合、輸入国は原因事業者を特定し、原状回復を求めることができる。 |

| ・ | 事業者は組み換え生物の保有者、開発者、生産者、輸出入者、輸送者などを含む。 |

| ・ | 遺伝子組み換え生物から作られた加工品は適用の対象外。 |

| ・ | 原因事業者が補償しない場合、政府が代執行する。 |

| ・ | 政府は、あらかじめ原状回復できるよう基金創設などを事業者に求めることができる。 |

| ・ | 40カ国・地域が批准すると90日後に発効する。 |

被害を発生させる対象範囲が問題となり、輸入するアフリカ諸国は「組み換え作物から作られる加工品も損害を発生させる恐れがある」と繰り返した。

結局、輸出国の意向を尊重し加工品は除外されたが、輸入国が国内法で組み換え作物の範囲を定める裁量を容認するなど、随所に妥協が図られた。

名古屋補足議定書について、政府は来秋以降の批准を目指す。

国内法での対応については、政府は、「健康被害は食品衛生法、生態系被害はカルタヘナ法、農産物は民事訴訟法で対応できる」

とし、新たに法律を制定したり法律を改正する必要はないとの立場を取っている。

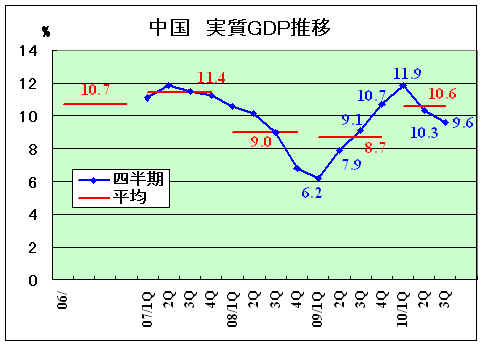

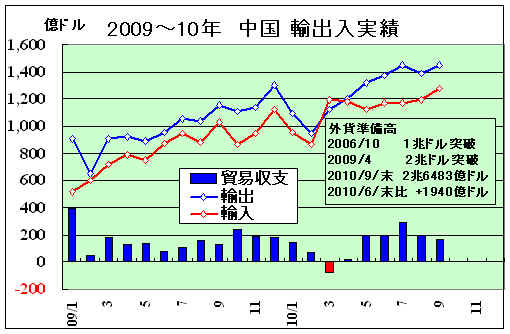

中国国家統計局が10月21日発表した2010年7~9月のGDP成長率は、実質で前年同期比

9.6%、1~9月は10.6%だった。

減速しつつはあるが、通年でも、中国政府が通年の目標としている8%を上回り、成長率は10%前後を維持するとみられている。

なお、1-9月の消費者物価指数(CPI)は2.9%上昇した。

最近の中国の輸出入の状況は以下の通り。

9月末の外貨準備高は2兆6483億ドルとなり、6月末比で1940億ドルの増加となった。これは人民元を安値誘導するため為替介入を繰り返したことが主因。

しかし、中国国家外為管理局では、投資先の資産の価格変動が大きな要因だったとしている。とくにユーロの上昇で、外貨準備が800億ドル以上押し上げられたとしている。

2010/10/22 BP、ベネズエラとベトナムの川上事業を売却

BPは10月18日、ベネズエラとベトナムの川上事業をTNK-BPに18億ドルで売却することで合意したと発表した。

10月29日に10億ドル、残りを売却完了時(2011年上半期)に受け取る。

TNK-BPはロシア3位の石油会社で、BPとAAR Consortium (Alfa Group、Access Industries、Renova)の50/50JVである。

BPはこれを通して、売却資産の50%の権益を留保することとなる。

2008/9/9 BP、ロシアの石油JV 経営問題でロシア側に譲歩

対象となる事業は以下の通り。

ベネズエラ:

オリノコ盆地PetroMonagas

heavy oil JVの16.67%の持分

Petroperija

JVの40%の持分

Boqueron

JVの26.67%の持分

いずれも国営石油会社PDVSAが運営、BPの生産量は原油換算日量25千バレル。

ベトナム:

Lan TayとLan Doガス田(BPが運営)の35%の権益

BPの生産量は原油換算日量15千バレル。

付随するパイプラインの32.67%の権益

ガスを使用するPhu My 3 発電所(739MW)を運営するJVの33.3%の持分

売却対象のBPの資産の合計埋蔵量は原油換算270百万バレルとなる。

なお、ベトナムのガス田の権益の残りは、インドの国営Oil and Natural Gas Corp(ONGC)が45%、PetroVietnamが20%を保有しており、インドのONGCはBPのベトナム権益買収で交渉していることを明らかにしていた。

売却は2011年末までに300億ドルを売却するとした7月発表の計画の一環。

同社は既に以下の売却を行ってきた。

2010/7/22 BP、北米とエジプトの石油資産をアパッチに売却 70億ドル 2010/8/5 BP、コロンビアの石油関連資産を売却 19億ドル 2010/9/2 BP、マレーシアのエチレン、ポリエチレンJV持分をペトロナスに売却 363百万ドル

BPはパキスタンの権益の売却も検討している。

BPは中国海洋石油有限公司(CNOOC)との間で、アルゼンチン最大の原油輸出企業でチリ及びボリビアに石油・ガス資産を持つPan American EnergyのBP持ち株(60%)の大半をCNOOCに売却する方向で交渉を進めていると伝えられている。この価値は

90億ドル程度とされている。

Pan American Energyの残り40%はBridasが所有する。

Bridasはアルゼンチンのカルロス・ブルゲロン氏傘下のBridas Energy Holdings の子会社であったが、2010年3月にCNOOCはBridasの株式50%を31億ドルで購入、現在は、Bridas Energy Holdings 50%/CNOOC 50%となっている。

2010/10/23 チリ共和国のトピックスー太平洋戦争・FTA先進国・TPP

チリのアタカマ州Copiapo(アタカマ砂漠の南方)近郊のSan Jose鉱山で、2010年8月5日に発生した坑道の崩落事故で地下に閉じ込められた作業員33人の救出作業が10月12日深夜に始ま り、13日午後9時55分、最後の作業員となるリーダーが救出カプセルで地上に引き上げられ、全員が69日ぶりの生還を果たした。

4番目に救出されたカルロス・ママニさんは唯一のボリビア人。

ボリビアとチリは国交がなく、ボリビア国民にはチリへの敵対心が強いとされるが、今回、モラレス・ボリビア大統領は救出現場に向かい、チリ政府に感謝を述べた。

ーーー

1879年から1884年にかけて、ボリビア・ペルーの連合がチリとの間で太平洋戦争(Guerra del Paci'fico)を戦った。

アタカマ砂漠の硝石を巡る争いで、ペルーとボリビアが同地域防衛のための秘密同盟を結成、1878年にボリビアがチリ系企業に輸出税を課税したことでチリ政府と争いになり、ボリビアは硝石を禁輸、チリ企業を接収した。

1879年、チリが硝石企業保護のため軍を派遣、ペルーとボリビアに宣戦布告した。

戦争は4年間に及び、チリ軍は優勢で、ペルーに侵攻、最後はリマ市の攻防となり、1883年に3国は和平条約を締結した。

それまでの国境線(上図)は現在の国境線に引き直され、ボリビアは海への出口を失った。

チリは、約4分の1に該当する国土を増やし、アタカマ砂漠にあった硝石工場や銅鉱山などの鉱物資源を一手に独占した。

アタカマ砂漠の硝石は、チンシャ諸島のグアノ(鳥糞石)とともに、肥料及び火薬の原料として世界中に輸出されたが、次第に枯渇してきた。

1898年に英国科学アカデミー会長のサー・ウィリアム・クルックスは、人工増と食物生産量の減少で世界は飢餓に瀕すると予測し、空中窒素の固定による肥料の生産を提案、人類を飢えから救うのはケミストであるとした。

フリッツ・ハーバー教授が圧力・温度・触媒で空中窒素を固定化し、アンモニアの生産に成功、BASFの技術者のカール・ボッシュがこの工業化に成功した。

参考 Thomas Hager 「大気を変える錬金術 ハーバー、ボッシュと化学の世紀」

現在でも、ボリビアはチリとの正式な国交を回復しておらず、天然ガスの輸出用パイプラインを(チリ経由でなく)アルゼンチン領土を越えてはるか大西洋側に伸ばしている。

なお、チリとペルー間の国交は回復しており、同国間に鉄道が設置され、またパンアメリカンハイウェイの一部が国境のアリカとタクナを通過している。

ーーー

今回の救出の成功理由として、チリが全世界に援助を求めたことが挙げられる。

チリは貿易の面で、FTAの先進国で世界に開放しており、チリが自由貿易協定(FTA)・経済連携協定(EPA) を締結して既に発効している国が2009年9月末現在で47カ国にも及ぶ。

下記の通り、アジア太平洋では日本、韓国、中国、ANZほか、北中南米ではカナダ、米国、メキシコ、中南米諸国、欧州ではEUとEFTA、それにトルコとの間で調印している。

| 調印 | 発効 | ||

| 日本 | 2007/03/27 | 2007/09/03 | |

| 韓国 | 2003/02/15 | 2004/04/01 | |

| 中国 | 2005/11/18 | 2006/10/01 | |

| TPP(環太平洋戦略的経済パートナーシップ) NZ、シンガポール、ブルネイ(+チリ) |

2005/07/18 | 2006/11/08 | |

| オーストラリア | 2008/07/30 | 2009/03/06 | |

| カナダ | 1996/12/05 | 1997/07/05 | |

| 米国 | 2003/06/06 | 2004/01/01 | |

| メキシコ | 1998/04/17 | 1999/08/01 | |

| 中米(5カ国) | コスタリカ | 1999/10/18 | 2002/02/14 |

| エルサルバドール | 2002/06/03 | ||

| グアテマラ | 国会承認待ち | ||

| ホンジュラス | 2008/07/19 | ||

| ニカラグア | 交渉中 | ||

| パナマ | 2006/06/27 | 2008/03/07 | |

| コロンビア | 2006/11/27 | 2009/05/08 | |

| ペルー | 2006/08/22 | 2009/03/01 | |

| EU(27カ国) | 2002/11/18 | 2003/02/01 | |

| EFTA(4カ国) アイスランド ノルウェー スイス リヒテンシュタイン |

2003/06/26 | 2004/12/01 | |

| トルコ | 2009/07/14 | 未定 | |

付記 2010年11月13日、マレーシアとのFTAに調印。

ーーー

チリの参加するTPP(環太平洋戦略的経済パートナーシップ) は、他に規定がある場合を除いて、発効と同時に他の締約国の原産品に対する全ての関税を撤廃すると規定している。

実際は下記のとおり順次撤廃する。

| ブルネイ | チリ | ニュージーランド | シンガポール |

| 発効時 92% | 発効時 89.39% | 発効時 96.5% | 発効時 100% |

| 2010年 残り1.7% | 2009年 残り0.94% | 2008年 残り0.03% | |

| 2012年 残り1.1% | 2011年 残り0.29% | 2010年 残り1.54% | |

| 2015年 残り5.2% | 2015年 残り0.12% | 2015年 残り1.92% | |

| 2017年 残り9.26% |

米国、豪州、ペルー、ベトナム、マレーシアが参加の交渉をしている。コロンビアとカナダも参加の意向を明らかにした。

菅首相は所信表明演説でTPPへの参加検討を突如、表明した。

しかし、全農は「例外を認めないTPPを締結すれば、日本農業は壊滅する」と反対を表明した。

コメなどの除外を認められる可能性は少ない。

政府内でも、「GDPの1.5%の一次産業を守るため、98.5%のかなりの部分が犠牲となっている」とする外務省、経産省などと、農林水産省が対立している。民主党内の反対派も勉強会を設立した。

政府は近く閣議決定する「EPAに関する基本方針」に「農業との両立を図る」ことも明記して「TPP交渉に参加する」との文言を盛り込む方向で調整に入ったと報じられた。

付記

内閣府、経済産業、農林水産省は10月27日、それぞれ試算を発表した。各府省がばらばらの試算結果を示したことで、政府・与党内のTPP議論がさらに混迷する可能性もある。

| 前提 | 影響 | ||||

| GDP | 雇用 | カロリーベース 自給率 |

|||

| 兆円 | % | 万人 | % | ||

| 内閣府 | 関税100%撤廃 | +2.4~3.2 | +0.48~0.65 | ||

| 不参加なら | -0.6~0.7 | ||||

| 「アジア太平洋自由貿易圏 FTAAP」に参加 |

(+6.7) | (+1.36) | |||

| 農水省 | 主要農産物19品目の 関税完全撤廃 農業支援策なし |

GDP -7.9 (農業生産 -3.7) |

-1.6 | -340 | 40%→14% |

| 経産省 | 日本不参加 韓国 米中EUとFTA (2020年) |

-10.5 (自動車、機械、 電気電子) |

-1.53 | -81.2 | |

付記

政府は11月6日の関係閣僚委員会でTPPを含む経済連携協定(EPA)の基本方針を決めた。

包括的経済連携基本方針の骨子

・TPPは情報収集を進めながら対応、国内の環境整備を進め、関係国との協議を開始

・「アジア太平洋自由貿易圏実現に向けた閣僚会合」を開催

・首相を議長とする「農業構造改革推進本部」を設置。2011年6月をメドに基本方針を決定

・関税措置などのあり方を見直し、より透明性が高い納税者負担制度への移行を検討

・非関税障壁撤廃の観点から、行政刷新会議で2011年3月までに規制制度改革の具体的方針を決定

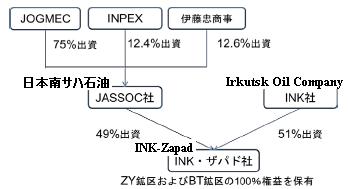

2010/10/25 石油天然ガス・金属鉱物資源機構、東シベリアで大規模油田を確認

独立行政法人石油天然ガス・金属鉱物資源機構(JOGMEC)は10月22日、ロシアのイルクーツク石油と共同で探鉱調査を行っているイルクーツク州北部のセベロ・モグジンスキー(Severo-Mogdinsky) 鉱区で可採埋蔵量が1億1000万バレルと想定される大規模油田の試掘に成功したと発表した。

中東産原油と比べて軽質で、硫黄分の少ない良質の原油が確認された。

現在は鉱区南東部だけが探鉱された段階で、鉱区全体の可採埋蔵量は3億7千万バレルとみる専門家もいる。

JOGMECは探鉱調査の終了後、鉱区で保有する49%の権益を日本の民間企業に譲渡する。

商業生産が実現すれば、2014年末の完工を目標に建設中の太平洋パイプラインを通じて日本などアジア諸国へ輸出する。

ほかに同州内のザパドナ・ヤラクチンスキー(Zapadno-Yaraktinsky)鉱区でガス田、ポリシェチルスキー(Bolshetirsky)鉱区で油田とガス田が確認された。

イルクーツク石油は2000年11月にイルクーツク州のいくつかの石油・ガス業者が統合して設立された地場の石油会社で、同州を基盤として、石油・天然ガスの探鉱・開発・生産事業を行っている。

イルクーツク州で最初に原油が生産されたマルコフスコエ(Markovskoe)鉱区鉱床他11の鉱区を保有している。

JOGMECとイルクーツク石油(INK)は2007年10月に合弁会社INK-Sever(機構49%、INK 51%)を設立、INKがJOGMECとの探鉱調査を前提に入札で取得したセべロ・モグジンスキー鉱区の鉱業権ライセンスの譲渡を受けた。

(探鉱から開発生産までの複合ライセンスで有効期間は25年間)

2009年5月、両社は新たにボリシェチルスキー(Bolshetirsky)鉱区とザパドナ・ヤラクチンスキー(Zapadno-Yaraktinsky)鉱区で地質構造調査事業を行うこととし、合弁会社INK-Zapad(機構49%、INK 51%)を設立、INKとオイルトレーダーのProjects & Technologiesの合弁会社のINK-NefteGazGeologia が保有する両鉱区の鉱業権ライセンスの譲渡を受けた。

付記

2013年9月24日、国際石油開発帝石(INPEX)が12.4%、伊藤忠が12.6%を出資したと発表。

両鉱区は、イルクーツク州の州都のイルクーツク市の北約700キロ、セべロ・モグジンスキー鉱区の南約300キロに位置している。

この探鉱調査事業は、新・国家エネルギー戦略(2006年5月)で提唱されている日本のエネルギー供給源の多様化、調達力の強化に貢献するとともに、2003年1月の日露首脳会談における共同声明及び同時に採択された日露行動計画、2007年6月に日露首脳間で提唱された「極東・東シベリア地域での日露間協力強化に関するイニシアチブ」で謳っている「エネルギー安全保障のために極東・東シベリア地域における日露民間企業の協力を促進する」方針に沿うもの。

ーーー

JOGMECの河野博文理事長は10月23日、共同記者会見で、「建設中の東シベリア・太平洋石油パイプラインが完成すれば、東シベリアは日本にとって魅力的な供給源になる」と述べた。

イルクーツク石油のブイノフ会長は、来年以降、約3億ドルを投じてさらに探鉱調査を共同で行い、試掘に成功した油田から日本への出荷開始は4~5年後になるとの見通しを明らかにした。

また、JOGMECなどと協力してイルクーツク州に天然ガスの加工施設設置を検討していることを明らかにした。「日本の先端技術を導入したい」と強調、JOGMECが開発中の天然ガスの液体燃料化技術の実用化を挙げた。

ーーー

太平洋パイプラインのうち、Taishet

から極東アムール州のSkovorodino

までは完成している。

Skovorodinoから中国の大慶を結ぶ約千キロの石油パイプラインがこのたび完成、9月27日に、胡錦濤国家主席と訪中しているロシアのメドベージェフ大統領が出席して完工式が行われた。年内にもロシアから中国への原油供給が開始される。

大慶から既存のパイプラインで大連、北京につながる。

付記

12月20日、中ロ原油パイプライン中国側漠大ライン (漠河-大慶間)ターミナルの大慶林源において、作業員によって清管器が原油パイプから取り出され、これによって漠大ラインは試運転に成功、パイプライ ン全線が開通した。

2011年1月1日から、同パイプラインを通して年間1500万トンの原油がロシアから中国に供給される。

2010/10/25 BP、メキシコ湾の4油田の権益を丸紅に売却

BPは10月25日、本年3月にDevon Energy から買収したメキシコ湾の深海で操業中のの4つの原油・ガス田の権益を、丸紅に650百万ドルで売却することで合意したと発表した。2011年初めに取引完了の予定。

売却対象は以下の通り。

・Garden Banks 地域のMagnolia原油・ガス田(ConocoPhillipsが運営)の25%の権益

・Atwater Valley 地域の

Merganserガス田(Anadarkoが運営)の50%の権益

・Nansen 原油・ガス田(Anadarkoが運営)の50%の権益

・Mississippi

Canyon 地域の Zia 原油・ガス田(BPが運営)の65%の権益

これらの権益からの生産量は原油換算で日量15千バレル。

丸紅の世界の油田の持分はこれを加えると50千バレルとなる。

BPは2010年3月(事故の前)にDevon Energy から、これら4つの権益と、ブラジル、アゼルバイジャンの資産を70億ドルで買収した。

Devon Energy は2009年11月に、北米の陸上油田に集中するため、メキシコ湾と海外の油田を売却すると発表した。

Devon Energy は、BPへの売却のほか、Apache Corporationにテキサス、ルイジアナ、アラバマ沖の油田権益を10.5億ドルで売却している。なお、BPは本年7月に、Apache Corporationに対し、米国、カナダ、エジプトの石油資産を総額70億ドルで売却する契約を締結したと発表した。

売却対象はテキサス州とニューメキシコ州南東部にまたがるパーミアン盆地の油田、西カナダの天然ガス、及びエジプトの西砂漠油田とEast Badr El-din 油田。

2010/7/22 BP、北米とエジプトの石油資産をアパッチに売却

BPでは、Devon Energyからメキシコ湾の資産を買収した時点で、これら油田が同地域のBPの事業とフィットしないことが明らかで、もっと価値を認める会社への売却を決めたとしている。

また、BPのメキシコ湾の石油事業は同地で最大で、現在の生産量は原油換算で日量400千バレルに達するが、今回の売却は他の事業に影響を与えないとしている。

BPは2011年末までに300億ドルを売却するとしている。これまでの売却は以下の通り。

2010/7/22 BP、北米とエジプトの石油資産をアパッチに売却 70億ドル 2010/8/5 BP、コロンビアの石油関連資産を売却 19億ドル 2010/9/2 BP、マレーシアのエチレン、ポリエチレンJV持分をペトロナスに売却 363百万ドル 2010/10/22 BP、ベネズエラとベトナムの川上事業を売却 18億ドル

付記

BPは2010年11月15日、アフリカのNamibia、Botswana、Zambiaの燃料販売事業と、BP

Malawi、BP

Tanzaniaの50%持分を、Trafigura

Beheer B.V. の子会社でスイスに本拠を置く

Puma Energyに売却することで合意したと発表した。

Mozambique とSouth

Africa の精製、販売事業は売却対象に含まれない。

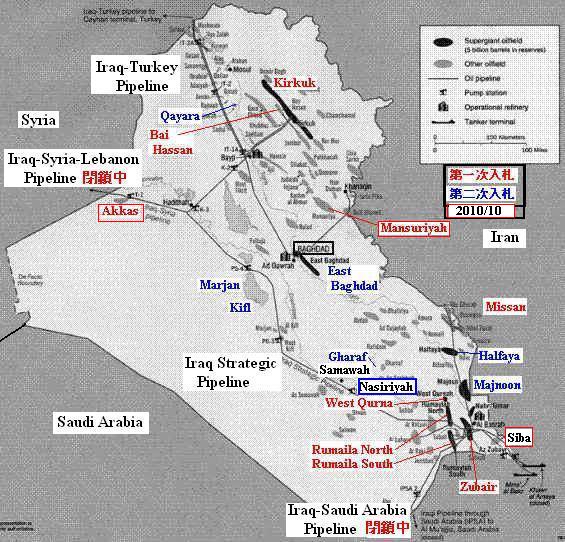

2010/10/26 イラクでの天然ガス田開発、韓国連合が2ガス田を落札

イラク石油省は10月20日、3箇所の天然ガス田の開発企業を選ぶ国際入札を実施した。

イラクが外国石油会社を対象にした国際入札を実施するのは2009年6月以降3度目で、ガス田に絞った入札は今回が初めて。

イラク政府は埋蔵量の10%に相当するガス田を外資に開放、生産量の引き上げにより経済復興を急ぐ。

対象となった3ガス田のうち、西部と中部の大型ガス田を韓国ガス公社が参加する企業連合が落札した。

韓国ガス公社は2009年12月の第2次入札でも中部Badrahバドラ油田を、ロシアのガスプロムなどと落札している。

入札の参加資格を得て手数料を支払った13社には三菱商事、伊藤忠商事、石油天然ガス・金属鉱物資源機構の日本勢も含まれていたが、結局応札を見送った。

パイプラインな

どのインフラに巨額投資が必要で、AkkasやMansouriyaガス田のある地域は治安上の不安も残っているとされる。

| 場所 | ガス田 | 落札 | 契約生産量(日量) | 報酬(原油換算) |

| 西部 | Akkas | KazMunaiGaz(カザフスタン国営)50% Kogas(韓国ガス公社)50% |

400 million standard cubic feet | $5.50 per barrel |

| 中部 | Mansouriya | TPAO(トルコ) Kuwait Energy Kogas(韓国ガス公社) |

320 million standard cubic feet | $7.00 per barrel |

| 南部 | Siba | TPAO(トルコ) Kuwait Energy |

100 million standard cubic feet | $7.50 per barr |

このうち、西部のAkkasと中部のMansouriyaは2009年6月の第一次開放対象の国際入札に含まれたが、応札がなかった。

一次、二次入札の結果は以下の通り。日本勢では石油資源開発(Japex)が二次入札でマレーシアのPetronasと組んで、イラク南部のGharaf油田を落札している。

2009/11/12 イラク、第一次油田開放で進展

2009/12/14 イラクの石油第二次入札で石油資源開発が落札

なお、一次、二次入札の別枠でNasiriyah油田(Samawahの南東)の開発を日本連合(新日本石油/国際石油開発帝石/日揮)が交渉し、確実と見られていたが、破談となった。

2010/7/14 イラク、4製油所を新設、外資導入の最後

ーーー

参考

イラク石油相は10月4日、原油の確認埋蔵量がこれまでと比べ24%多い1431億バレルとなったと発表した。

西クルナやズバイルなど南部の大型油田での確認埋蔵量の増加分が全体を押し上げたとしている。

原油埋蔵量は、サウジ、ベネズエラに次ぎ、イランが3位、イラクが4位だが、イラクはイランを追い抜く。

しかし、イラン石油相は10月11日、同国の原油埋蔵量が従来比で9%増となる1503億バレルとなったと発表した。

双方とも、埋蔵量増加について、第三者による確認はない。

イラクは現在、生産枠適用を除外されているが、将来の生産枠復帰をにらんで高い埋蔵量を主張しているとみられ、イランも対抗に引き上げを急いだとされる。(OPECは加盟国の埋蔵 量や生産能力に応じて生産枠を定める。)

2009年末の埋蔵量は以下の通り。(億バレル)

(BP Statistical Review of World Energy June 2010)

Saudi Arabia 2646 Venezuela 1723 (Canadian oil sands) (1433) Iran 1376 →1503 Iraq 1150 →1431 Kuwait 1015 United Arab Emirates 978

2010/10/26 中国商務部、サウジアラビア原産のメタノールのダンピング調査でシロの認定

中国商務部は10月25日に公告71号を出し、インドネシア、マレーシア、ニュージーランド原産の輸入メタノールのダンピング調査でクロの仮決定を下したと発表した。

しかし、同時に調査していたサウジアラビア原産についてはダンピングはないと認定した。

商務部は2009年6月24日に4国原産のメタノールのダンピング調査を開始した。

上海焦化、内蒙古遠興エナジー、エン礦國泰、Yankuang

Lunan、Pingmei Lantian

などの中国メーカーからダンピング調査の申請を受理し、その後検討してきたもの。

サウジ政府はこれに大いに反発し、ダンピングを否定、この措置に遺憾の意を表した。

SABICも、中国市場でダンピングをしていないとの声明を発表した。

サウジのWTO加盟に際し、政府の決めたエタンとメタンの固定価格が問題となったが、WTOは最終的にこれを承認している。

サウジの反発を受け、中国の大使館スポークスマンは、まだ調査の段階であり、決定に当たりサウジ政府の懸念を考慮すると述べていた。

2009/7/7 サウジが中国のメタノールのダンピング調査に反発

ーーー

クロの仮決定となった3国のメーカーの保証金の率は下記の通り。

| 付記 最終決定 | ||||

| インドネシア: | PT Kaltim Methanol | 9.40% | 双日 85%、ダイセル 5%、フンプス 10% | 9.10% |

| その他 | 32.50% | 32.50% | ||

| マレーシア: | Petronas Methanol Labuan | 9.30% | PetronasがSabah Gas Industriesから買収 | 9.10% |

| その他 | 37.50% | 37.50% | ||

| NZ: | Methanex New Zealand | 9.50% | 8.90% | |

| その他 | 36.40% | 36.40% | ||

付記 商務部は12月23日、クロの最終決定を発表した。

2010/10/27 協和発酵キリン、子会社の協和発酵ケミカル売却で合意

協和発酵キリンは10月22日、連結子会社の協和発酵ケミカルの全株式を日本産業パートナーズに売却する基本合意書を締結したと発表した。最終契約は2011年1月、譲渡実行は3月末の予定。

対価は日本産業パートナーズによる資産査定後に決める。

同社は2010-12年度グループ中経営計画に沿い、事業ポートフォリオの選択と集中に取り組んでいる。

協和発酵ケミカルは国内No.1のオキソ誘導品メーカーとして国内市場における高シェア製品を数多く有するとともに、環境対応型次世代製品などの成長性の高い高付加価値製品も保有しており、石油化学業界でグローバル・ニッチ・プレーヤーとして発展していく事業基盤を有している。

協和発酵キリンでは協和発酵ケミカルを、同社の事業の更なる成長に必要な投資を実行し、発展させることが可能な事業パートナーに譲渡することが最適であると判断した。

今後、協和発酵キリンは経営資源を効率的に医療用医薬品事業に集中する。

付記

協和発酵キリンは2011年1月28日、株式譲渡契約を締結したと発表した。

譲渡先は日本産業パートナーズの買付会社 ケイジェイホールディングスで、売却金額は事業価値評価額600億円に、譲渡日(3月14日の予定)の現預金を加算、借入金を控除した金額。

付記

協和発酵キリンは2011年3月15日、協和発酵ケミカルの売却を延期することを明らかにした。

協和発酵ケミカルの千葉工場(市原市)は操業を停止しており、再開時期は未定の状況。

「工場が大きな損傷を受けているわけではないが、地震の影響をみる」、「中止ではなく延期」としている。ーーー

3月31日 ケイジェイホールディングスに譲渡を完了した。

2012年4月1日 KHネオケムに改称

KHネオケムは2016年10月12日付で東京証券取引所市場第一部に上場された。

ーーー

協和発酵工業とキリンファーマ、キリンホールディングスは2007年10月、両グループの戦略的提携で合意し、協和発酵とキリンファーマを統合することを決めた。

2008年10月1日に協和発酵とキリンファーマは合併し、協和発酵キリンに商号変更を行い、その後、協和発酵の医薬以外の事業について下記の再編を行った。

協和発酵のバイオケミカル事業は、100%子会社の協和発酵バイオとした。

協和発酵フーズはキリンフードテックと事業統合し、キリンホールディングス子会社のキリン協和フーズとした。

今回売却する100%子会社の協和発酵ケミカルは、「今後、他社とのアライアンスを含めて収益の安定化と競争力強化に注力」としていた。

2007/10/25 協和発酵とキリンファーマの統合

協和発酵工業は、1937年設立で、日本で初めてアセトン・ブタノール発酵の実用化に成功した「協和化学研究所」が改称したもので、その後、化学品、医薬品、バイオプロダク

ツ、食品と、事業の多角化を推進してきた。

2004年4月、化学品カンパ

ニーが製造子会社の協和油化と統合し、「協和発酵ケミカル」となった。

協和発酵ケミカルでは以下の製品を扱っている。

| 基礎化学品: | アルコール群並びに含酸素系溶剤群 (オキソ反応技術およびエステル、グリコールエーテル製造技術) |

| 機能性材料: | 合成脂肪酸、高級アルコール、特殊ジオール、高機能性高分子材料 |

ーーー

日本産業パートナーズは2002年設立のファンドで、主として大企業における事業再編に伴う分社化や独立中堅企業の事業再構築において、資本の提供や経営支援を行っている。

累計投資件数は13件となり、投資基金の規模も累計で1000億円近くになっている。

米政府は10月12日、メキシコ湾で起きた大規模な原油流出事故を受けて実施していた深海油田の新規開発凍結措置を、予定より7週間早く解除すると発表した。

オバマ政権はBPの事故を受け、深海油田開発の安全性を確認するため、5月下旬に開発認可などを凍結、11月まで継続する予定だった。

サラザール内務長官は「原油およびガス業界は、厳しくなった新たなルールや監視の下で事業を行うことになる」との声明を発表した。

ーーー

シェブロンは10月21日、メキシコ湾のJack/St. Malo Project を開始すると発表した。

メキシコ湾の深海の古第三系プレイ(the Lower Tertiary trend)での最初の開発となる。

![]()

2006年9月にシェブロンは「メキシコ湾大水深のジャック2号井におけるテストで日量6,000バレル以上の出油に成功した」と発表した。

水深約7,000フィートの超大水深に位置し、掘削深度28,175フィートの大深度掘削井である。

(事故を起こしたBPの井戸は水深5,000フィート、掘削深度13,000フィート。)

ジャック油田を含めた古第三系プレイの可採埋蔵量は、将来的に30億~150億バレルに達する可能性があると報道されている。

古第三系プレイとは、古第三系のタービダイト成砂岩を貯留岩とする探鉱プレイ(探鉱対象のまとまり)で、メキシコ湾の超大水深に東西に広がる。古第三紀は約6,500万年前から約2,500万年前までの時代。

メキシコ湾における石油資源の時代別累計生産量(原油換算 百万バレル)

第四系

(258万8000年前~現在)完新統 0 0 更新統 13,759 33% 新第三系

(2,500万年~250万年前)鮮新統 10,755 25% 中新統 17,236 41% 古第三系

(6,500万年~2,500万年前)49 0 白亜系

(1億4550万年~6550万年前)49 0 ジュラ系

(1億9500万年~1億3500万年前)235 1%

詳細は https://oilgas-info.jogmec.go.jp/pdf/1/1601/200701_041a.pdf

Jack油田とSt. Malo油田は New Orleansの南280マイルのところの7,000フィートの深海にある。

合わせて原油換算5億バレル以上あると見込まれている。

Chevronは前者の50%、後者の51%の権益を有している。

前者は他に、Maerskが25%、Statoil が25%の権益を有する。

後者は、Petrobrasが25%、Statoilが21.50%、ExxonMobilが1.25%、ENIが1.25%の権益を有している。

当初の開発予算は75億ドルと見込まれている。

3つの海中のセンターを1つの製造設備に結び、日量170千バレルの原油と42.5百万立方フィートのガスを産出する。

2014年に生産開始の予定。

シェブロンは2009年にメキシコ湾で、日量149千バレルの原油、484百万立法フィートの天然ガス、14千バレルの天然ガス液を産出している。

2010/10/28 2010年第3四半期 国産ナフサ基準価格

第3四半期の国産ナフサ基準価格は42,700円/kl

となり、前期比7,000円のダウン、前年同期比1,500円のアップとなった。

なお、8月の通関金額が若干修正されている。

計算根拠は以下の通り。(単位:円/kl)

輸入平均 基準価格 2009/1Q 24,970 → 27,000 2Q 31,294 → 33,300 3Q 39,185 → 41,200 4Q 40,544 → 42,500 2010/1 45,468 2010/2 46,360 2010/3 45,249 2010/1Q 45,702 → 47,700 2010/4 47,517 2010/5 49,142 2010/6 46,421 2010/2Q 47,655 → 49,700 2010/7 42,352 2010/8 39,972 2010/9 39,695 2010/3Q 40,699 → 42,700

基準価格は平均輸入価格に諸掛 2,000円/kl を加算(10円の桁を四捨五入)

2010/10/29 Eastman Chemical、PET事業をメキシコ企業に売却

Eastman Chemicalは10月25日、Performance Polymers segmentのPET事業と関連の設備と技術を、メキシコ最大の企業の1つのAlfa S.A.B. de C.Vの石化・合繊事業であるAlpekの子会社 DAK Americas, LLCに売却する契約を締結したと発表した。

年内に売却が完了する予定で、売却額は6億ドル、売却により若干の利益を期待している。

ーーー

Eastman Chemicalはかつて、PET樹脂では世界最大のメーカーであった。

同社は革新的な「IntegRex」技術を開発し、これを使った年産350千トンの工場をサウスカロライナ州コロンビア近郊のCongaree Riverに建設した。(2008年末にデボトルネックで525千トンとした。)

このほか、欧州や中南米にも拠点を持っていた。

同社は2006年に石炭ベースの化学品志向を発表したが、この時点では、PETの拡張を計画、将来はリファイナリーのパートナーと組んでの第二のIntegRex計画(能力は70万トン)を検討中としていた。

2006/11/22 Eastman Chemical、石炭ベースの化学品志向へ

その後、米国以外のPET事業を順次売却した。

2007年2月、スペインのPETとポリエステル樹脂事業を行うEastman Chemical Iberia, S.Aを La Seda de Barcelona, S.A.に売却する契約を締結した。

2007年9月、メキシコ VeracruzのCosoleacaque工場(PET 150千トン)と、アルゼンチンのZarate工場(PET 185千トン)を、今回売却する相手のメキシコのAlfa に売却する契約を締結した。

2008年3月、オランダのRotterdam工場(PTA 350千トン/PET 200千トン)と英国のWorkington 工場(PET 155千トン)をタイのIndorama に売却した。

Indoramaについては 2010/4/1 Dow/PIC のPET合弁会社、イタリア工場をIndoramaに売却

PETで唯一残った工場を持つ米国の事業について、同社は本年4月、売却を含めた戦略的オプションの検討を行う旨、発表した。

2010年第1四半期にEastman のPETを含むPerformance Polymers Groupは13百万ドルの赤字を計上した。

Eastmanの拠点の北米のPETの需要は約400万トンで、これまでは年に6~7%の伸びがあったが、最近は炭酸ソフト飲料の消費の減と容器の軽量化で、2~3%の伸びにとどまっている。アジアからの輸入も増えている。そのなかで、Indorama Polymers の子会社のAlphaPet のアラバマ州Decaturの432千トンのプラントが操業を開始した。(同社は隣接するBPからPTAの供給を受け、競争力がある。)

2007/4/14 タイのIndorama Polymers、北米でPET工場新設へこれらの状況から、今後も売価の是正は難しいとみられる。

同社では、検討の結果、この売却が同社と株主にとってベストな選択であると考えたとしている。

ーーー

DAK

Americas, LLCはメキシコのAlpekの子会社として2001年に設立された。

DuPontからNorth CarolinaのPTA(Cape Fear工場)とPET

Resins/Polyester Staple Fiber(Cedar Creek工場)事業を買収した。

DAK Americasは2003年にSouth CarolinaにPET工場を、2007年にNorth CarolinaにPET工場を設立した。

上記の通り、2007年9月にメキシコ VeracruzのCosoleacaque工場(PET 150千トン)と、アルゼンチンのZarate工場(PET 185千トン)をEastmanから買収する契約を締結した。

Cape Fear, North Carolina PTA

PET Resins

Polyester Staple Fiberfrom DuPont(2001) Cooper River, South Carolina PET Resin

Polyester Staple Fiber新設(2003) Cedar Creek, North Carolina PET Resin 新設(2007) Cosoleacaque, Cosoleacaque, Mexico PET Resin from Eastman

(2007)Zarate Site, Zarate, Argentina PET Resin Congaree River, South Carolina PET Resin from Eastman (今回)

付記

DAK Americasは2011年9月1日、Wellman, IncのPETレジン事業を買収した。

Bay St. Louis, Mississippi 工場 430千トン

2010/10/30 三菱ガス化学、中国のメチルアミン事業でTamincoと提携

三菱ガス化学は10月27日、南京市にあるメチルアミン誘導品の子会社「菱天(南京)精細化工有限公司:LING

TIAN (NANJING) FINE CHEMICAL」の保有株式の50%分をベルギーの大手メチルアミンのメーカー

Tamincoに譲渡し共同経営していくことで合意したと発表した。

三菱ガス化学は、日本における唯一のメチルアミンメーカーで、新潟工場と南京の菱天でメチルアミン及びその誘導品を製造しており、日本、中国及びアジアを中心とする各国の市場に販売展開している。

Tamincoは三菱ガス化学とと並ぶ世界のメチルアミン市場における最大手企業。

成長著しい中国市場で今後の市場競争に対抗していくには、独自技術と経験を持つ世界トップクラスのメーカーである Tamincoと提携した方が得策と判断した。

菱天(南京)精細化工の現在の出資は、

三菱ガス化学 80.1%、菱陽商事(三菱ガス化学の関連会社)5%、

伊藤忠ケミカルフロンティア 10%、伊藤忠商事

4.9%だが、

今回、Tamincoに4社がそれぞれ50%ずつ株式を譲渡する。

2012年完工を目指して新プラントを建設する。

現在の製品は、ジメチルアミン、ジメチルホルムアミド、ジメチルアセトアミドだが、Taminco技術で、ジメチルアミノ・エタノール、モノメチル・ジ・エタノールアミン、モノメチル・アミノエタノールの3製品を新たに追加する。

社名も「特按菱天(南京) 精細化工有限公司」と変更する予定。

ーーー

三菱ガス化学は2005年10月、南京化学工業園区内でのメタノール誘導品事業化計画を決定し、菱天(南京)精細化工を設立した。

同社は、メタノール事業をコア事業の一つとして位置づけ、サウジアラビア、ベネズエラ、ブルネイ、中国重慶(その後、取り止め)でメタノールプラントの増設・新設計画を進めており、あわせて中国で誘導品事業を展開することで、メタノール事業の一層強化・拡大を図った。

まず、ジメチルアミン、ジメチルホルムアミド、ジメチルアセトアミドを生産、第二期計画としてトリメチロールプロパンの生産も検討、その後も順次メタノール誘導品を展開するとしていた。

ーーー

Tamincoはベルギーに本拠を置くアルキルアミンとその誘導品のメーカーで、名前も "The AMINe COmpany" から採っている。

2003年10月 投資会社AlpInvestがメイン株主となって、ベルギーの製薬会社UCBから分社化した。

2004年12月 Air Productsの欧州のメチルアミン事業を買収(ただし、英国のBillingham工場は閉鎖)。

2006年10月 Air Productsの米国メチルアミン事業、全世界のアルキルアミン事業を買収

2007年6月

中国江蘇省宜興市のAkzo Nobelの塩化コリン製造JVのマジョリティシェアを買収

2007年7月、CVC Capital Partners がAlpInvestから買収した。経営陣が25%を出資している。

製造拠点は以下の7箇所にある。

| ベルギー: | Ghent |

| ドイツ: | Leuna |

| 米国: | St Gabriel, Louisiana:元 Air Products |

| Pace, Florida:元 Air Products | |

| ブラジル: | Camaçari:元 Air Products |

| 中国: | 江蘇省宜興:元Akzo Nobel Chemicals (Yixing) 塩化コリンを製造 |

| 上海市奉賢区:Taminco Choline Chloride Co. 同上 |

*Choline chloride(塩化コリン)はトリメチルアミンから製造する。

最新情報は https://knak.cocolog-nifty.com/blog/