産構法は5年間の時限立法で、1988年に終了した。

産構法は1988年に終了したが、ポリオレフィンと塩ビの共販会社はその後も継続した。公取委はこれに不満を持ち、毎年のヒアリングで問題視した。

日本の石油化学工業は産構法による設備廃棄と期間中の新設禁止で能力が減少したが、それと同時に石油価格の下落に伴う需要の大幅回復で、採算は回復した。

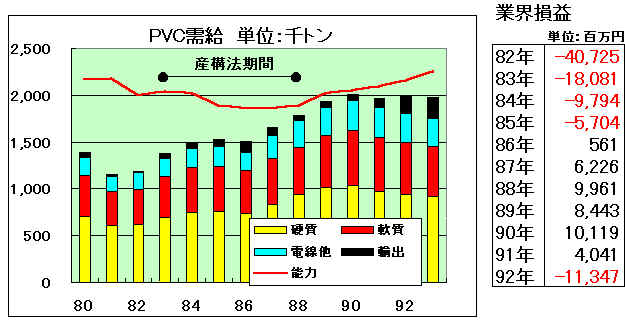

PVCの例

しかし、採算が向上し始めると各業界とも再度増設競争を開始した。

(石化協 「石油化学工業30年のあゆみ」より)

通産省は、昭和62年9月16日にエチレン製造業につき、経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から産構法の特定産業指定を取り消し、同時にポリオレフィンと塩化ビニル樹脂製造業の指示カルテルも取り消した。ここに石油化学工業は国産化以来ほぼ30年を経て「保護と規制」の時代から「自由と責任」の時代を迎えることになった。

通産省は、情報不足による過大投資を回避し適正な設備投資が行われるよう、新増設を行う場合はその情報の透明性を確保し他の事業者の投資判断に資する観点から「デクレア方式」(事前報告制度)を実施することにした。

この「昭和62年9月16日以降のエチレン製造業の設備投資の取扱いについて」は、事前報告の対象となる設備を3つに分け、

①3万トン/年以上の新増設は着工の6ヵ月前、

②3万㌧/年以上の設備を改造する場合は着工の3ヵ月前、

③休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表するというものであった。産構法では休止も廃棄と同様の扱いとされたため、休止設備の再開は新増設に準ずる扱いとなった。この事前報告制度は昭和62年11月13日から発効した。

まず 産構法で休止した設備を各社とも再稼動した。

更に新規増設の検討が相次いだ。

エチレンでは鹿島2期、京葉エチレン計画のほか、東ソー(四日市)の300千トン計画、宇部エチレン計画(500千トン、宇部興産

50%/三井東圧25%/日本石油化学25%)が打ち上げられた。(鹿島2期、京葉エチレンが実現)

* 宇部エチレンについては断念。誘導品のPP、SMは完成

誘導品の場合、需給面から単独での大規模設備の増設が難しい場合は共同生産を行なった。増設に当たっては、公取委に配慮し、共販体制の充実化を謳い、同じ共販内での共同生産を行なった。(公取委は他のグループとの提携は認めていない。)

ポリプロでは東ソー、旭化成、日石化学が新規参入を表明。更に日本鉱業も新規参入を狙い、輸入販売を始めた。東ソーはチッソとJV(四日市ポリプロ)で、旭化成は単独で、日石化学は三井東圧・三井石化とのJV(浮島ポリプロ)で進出したが、東ソーは95/11にチッソに、旭化成は94/10に昭和電工に営業譲渡した。日本鉱業はピークに年15千トンの購入販売を行なったが、94/3に撤退した。

塩ビの場合は通産省の指導もあって産構法終了後も増設の自粛を決めた。但し上のグラフの通り、1988年頃には需給がひっ迫した。このため通産省は、信越化学が鹿島で封印していた127m3リアクター(8万トン)の稼動を例外として認めた。(この後の新設は1990年設立・1992年末稼動の第一塩ビ製造によるもの)

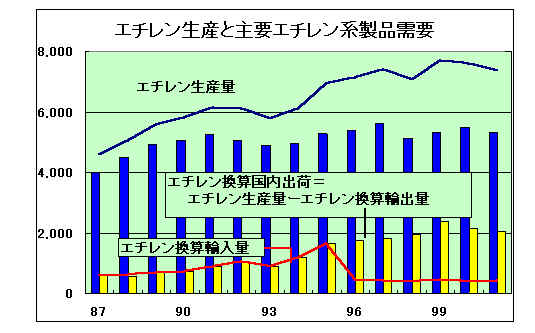

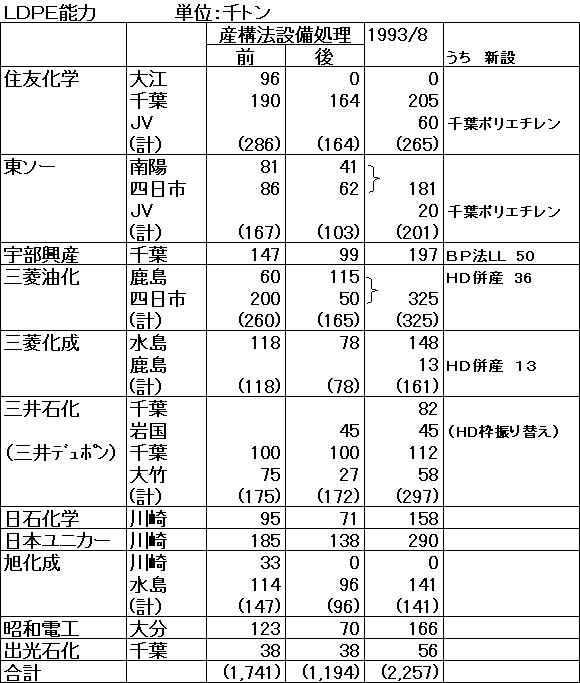

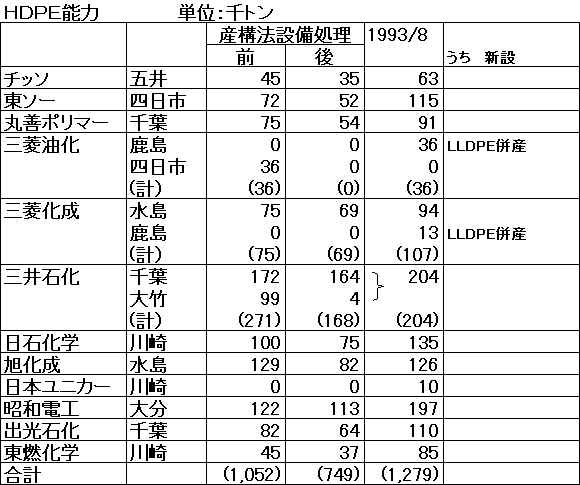

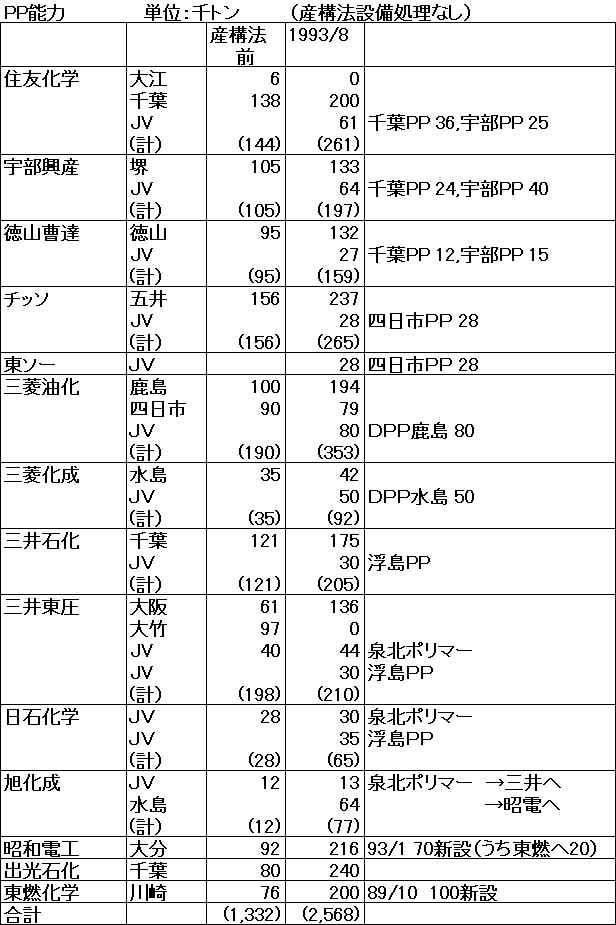

これらの結果、1993年にはエチレン、ポリオレフィンともに、能力は産構法による処理以前の能力を上回った。 (下の表を参照)

これに対して内需は逆に1990-91年を境にして下がり始めた。

(エチレン系は下の表、塩ビは上の表を参照)

このため能力との差を輸出増で対応したものの石化の採算は再度悪化した。

これへの対応として、産構法が終了した以上、再度のカルテルは認められず、再編を考えねばならなくなった。この結果が三菱油化と三菱化成の合併や、塩ビ・ポリオレフィンにおける一体化である。

再編の動き

報道 発表 実施 三井合併 1992/4 (延期発表) 三菱合併 1993/12 1994/10 新第一塩ビ(PVC) 1994/8 1994/12 1995/7 三井石化と宇部興産、LLDPE生産で提携 1994/11 他共販間 問題にならず 日本ポリオレフィン(PE,PP) 1995/2 1995/10 グランドポリマー(PP) 1995/3 1995/10 上記LLDPE提携が契機 大洋塩ビ(PVC) 1995/7 1995/9 1996/4 報道は東ソー/三井東圧 日本ポリケム(PE,PP) 1996/5 1996/9 テクノポリマー(ABS) 1996/10 三井合併 1996/9 1997/10 日本ポリスチレン(PS) 1997/10

エチレン系製品の生産と需要(単位:千トン)

石化協資料から作成

エチレン換算輸出入は、財務省「貿易統計」を基に、主要エチレン系製品(エチレン単体も含む)をそれぞれの原単位でエチレン換算し集計算出したもの。

| ; |  |

||

| 他に 京葉エチレン 1994/12 稼動 600千t | |||

|

|||

|

|||

|

化学経済 2000/9月号

ポリオレフィン 事業統合会社の現況と展望(総論)

集約の歴史と統合の進化

ポリオレフィンの集約化問題は、石油化学救済法といわれた特定産業構造改善臨時措置法(通称・産構法)に基づく共販会社に始まる。1983年6-7月に設立されたダイヤポリマー、ユニオンポリマー、エ一スポリマー、三井日石ポリマーは、それぞれ販売合理化、生産グレード削減、生産受委託、物流合理化、投資効率化、研究効率化と取り組み、4社計の合理化額は2年後に年間380億円を見込んだ。

しかし、産構法施行と同時に石油化学製品の需要が回復に転じた。87年9月にはエチレンやポリオレフィンの指示カルテルが取り消され、翌88年3月にはポリオレフィンの業種指定が取り消される。以後は休止設備の再開とポリプロピレン(PP)設備新増設が大きなテーマとなり、ここに石油化学業界は国産化後30年を経て、保護と規制の時代から「自由と責任」の時代へ入った。

設備新増設はPPに限らずエチレンでも50万トンクラスの建設計画が打ち出されたが、結果として実現したのは三菱・鹿島と京葉エチレンだけであった。しかし、PPは公正取引委員会の意を受けた通産省によるポスト産構法の投資ルールに沿って、重複投資の回避と共販体制の実質化を実現するため、共販会社内での投資が行われ、多くのPP生産会社が設立された。

(表の次に続く)

PP (泉北ポリマーは共販以前の設立)

| 社 名 | 生産能力 | 設立 | 出資会社 | 出資比率 | 備 考 |

||

| 設立時 | 途中 | 現状 | |||||

| 泉北ポリマー | 87,000 |

77. 4 | 三井東圧化学 | 50.0% |

100.0% |

グランドポリマー |

91/3

旭化成資本参加 (95/3 全株を三井東圧に譲渡) 96/3 三井東圧100% (浮島PPと交換) |

| 日本石油化学 | 50.0% |

・ |

|||||

| 千葉ポリプロ | 80,000 |

88. 7 | 住友化学 | 47.5% |

83.3% |

100% (休眠) |

95/10宇部興産全株を 住友化学に譲渡 (宇部PPと交換) 01/6 住化100% (トクヤマ PP撤退) 01/10 住化に設備譲渡 |

| 宇部興産 | 31.7% |

・ | |||||

| トクヤマ | 15.8% |

16.7% |

|||||

| ユニオンポリマー *1 | 5.0% |

・ | |||||

83,000 |

90.12 |

宇部興産 |

47.5% |

81.0% |

81.0% |

95/10 住友化学全株を 販売:グランドポリマー |

|

住友化学 |

29.7% |

・ |

・ |

||||

トクヤマ |

17.8% |

19.0% |

|||||

ユニオンポリマー *1 |

5.0% |

・ |

・ |

||||

| 四日市ポリプロ | 65,000 |

88. 7 | チッソ | 47.5% |

80.0% |

チッソが吸収 | 東ソー PPに新規参入 95.11 東ソーが営業 |

| 東ソー | 47.5% |

20.0% |

|||||

| ユニオンポリマー *1 | 5.0% |

・ | |||||

| 浮島ポリプロ | 80,000 |

88.4 | 日本石油化学 | 30.0% |

66.7% |

サンアロマー | 96/3 三井東圧全株を 日石化学に譲渡 (泉北PPと交換) 99/4 日石化学 100% 02/3 三井化学からの受託解消 02/4 サンアロマーが譲受 |

| 三井東圧化学 | 30.0% |

・ |

|||||

| 三井石油化学 | 30.0% |

33.3% |

|||||

| 三井日石ポリマー *1 | 10.0% |

・ |

|||||

| ディー・ピー・ピー | 鹿島80,000 |

90 | 三菱油化 | 50.0% |

・ | 三菱化学が吸収 | |

水島 |

三菱化成 | 50.0% |

|||||

次の日本ポリプロは旭化成のPP事業を昭和電工に譲渡するための運営上のJV |

|||||||

64,000 |

94. 8 |

昭和電工 |

66.7% |

・ |

解散 |

90年 旭化成が単独建設 94/10旭化成営業権を |

|

日本ポリオレフィン |

・ |

66.7% |

|||||

旭化成 |

33.3% |

33.3% |

|||||

*1 共販会社としての出資

*2

製造受託者としての出資(製品引取権なし)

その他

| 社名 : | 生産能力 : | 設立 : | 出資会社 : | 出資比率 | 備考 | ||

| 設立時 | 途中 | 現状 | |||||

80,000 |

90.2 |

住友化学 |

75% |

* |

75% |

ユニオンの他のLDPEメーカーの宇部興産は単独で増設 |

|

東ソー |

25% |

* |

25% |

||||

80,000 |

90.7 |

呉羽化学 |

24% |

24% |

新第一 |

第一塩ビ販売4社の共有技術で建設 95/7 新第一塩ビ 営業開始 98/3 新第一塩ビが呉羽枠 買収 98/10 合併 |

|

サン・アロー |

12% |

|

|||||

住友化学 |

36% |

||||||

日本ゼオン |

24% |

||||||

第一塩ビ販売 |

4% |

||||||

新第一塩ビ |

* |

76% |

|||||

*1 共販会社としての出資

(化学経済 2000/9月号 ポリオレフィン 事業統合会社の現況と展望 続き)

この共販体制は、あくまでも販売窓口の集約化であったため、その合理化にはおのずと限界があり、製造部門の合理化には障害となるケースも表れ始めた。

とくに、94年10月の三菱化学の誕生はダイヤポリマーの消滅とともに他の共販会社を解散させるきっかけとなった。すなわち、三井日石ポリマー内の日本石油化学とエ一スポリマー内の昭和電工が日本ポリオレフィンの設立で合意し、三井石油化学と宇部興産によるグランドポリマーも95年に設立された。翌96年には三菱化学と東燃化学による日本ポリケムの設立と続き、共販体制は製造までの一体化を前提とした事業統合へと進化することになる。

共販会社の解散は、公取から共同投資会社の分割要請などを受け、とくに89-93年に稼働したPP共同投資会社が焦点となった。すなわち泉北ポリマー、千葉ポリプロ、浮島ポリプロ、四日市ポリプロ、ディー・ピー・ピー、宇部ポリプロの去就であり、ポリエチレンでも92年に稼働した千葉ポリエチレン(住友化学工業、東ソー)が存在した。共同投資会社のその後の経過は別稿に譲るとして、結果としては株式交換や株式譲渡でマジョリティーの明確な会社に改組されている。

つまり、泉北ポリマーは三井化学、千葉ポリプロは住友化学、浮島ポリプロは日本石油化学、四日市ポリプロはチッソ、ディー・ビー・ピーは三菱化学、宇部ポリプロは宇部興産である。また、旭化成工業は95年に泉北ポリマーからの資本撤収とともに、水島のPP設備を昭和電工67%出資で設立した日本ポリプロに譲渡して事実上撤退し、アクリロニトリル事業にプロピレンを回す戦略をとった。東ソーも四日市ポリプロの株式をチッソに譲渡してPP事業から撤退し、ビニルチェーンの構築に経営資源をシフトした。

エチレン 設備再稼動ラッシュ 45万トン能力増 出光石化など7社

出光石油化学、三菱油化、昭和電工などエチレンセンター7社が相次いで休止していたエチレン生産設備の再稼動に乗り出した。内需拡大を背景に樹脂類の生産が好調で、基礎原料であるエチレンの需給がひっ迫しているため、増産に踏み切った。一部再稼動を始めた設備と今後、夏場にかけて再開するものを合わせると年間45万トン強の能力増になる。引き続き需要増が見込まれるため、今年1年間のエチレン生産量は昨年の458万トンを大幅に超え、初の500万トン台乗せの可能性が高まってきた。

設備再稼動を実施または計画している会社のうち、出光石油化学は3月中に分解炉2炉で年産能力49,120トンを再開したほか、6,7月に合わせて50,960トンの設備の稼動も始める。三菱油化は2月に25,500トン、3月に22,900トンの設備を再稼動した。丸善石油化学も3月中に22,000トンを動かし始めている。

このほか東ソー系の新大協和石油化学は4月に24,200トンを稼動し、7月にはさらに29,940トンの再開を予定している。三井東圧系の大阪石油化学は5、7月に合わせて6万トンの設備を動かす。4月に20,800トンを再開した山陽エチレンは7月にも20,700トンを加える。さらに昭和電工は大分工場の年産22万トン設備のうち12万5千トン分を8月から再開することを決めた。

この結果、産構法の指定解除後、再開する設備の合計能力は年間45万1120トンとなり、昨年1年間の生産実績に比べて約10%増となる。再稼動時期の関係もあり能力増はそのまま今年の生産増につながるわけではないが、これまで毎年実施していた設備の定期修理を来年に繰り延べる予定の会社もあり、その分を加えると年間で40万トン以上の能力増になるとみられる。

一方、需要面では低密度ポリエチレンや塩化ビニール樹脂などの生産が好調。今年のエチレン生産量は過去最高だった54年の477万5千トンを超え、500万トン台になる見通し。

石化5社 低密度ポリエチ増産へ 産構法指定解除 設備を再稼動、改造

東ソー、宇部興産、昭和電工など石油化学5社が相次いで低密度ポリエチレンの生産増強に乗り出した。この3月に産構法の指定業種から解除されたのを機に、休止していた設備の再稼動や改造による能力増に踏み切る。産構法後のルールに基づいて通産省に届け出た(注 デクレア方式)増産能力は5社合わせて年産10万800トンで、夏場から順次、稼動する。フィルム類を中心に需要が好調に伸びているためで、5社以外にも生産増に動くところも出てきそうだ。

各社の計画はまず旭化成工業が6月28日から水島製造所の年産7,300トンの設備を再稼動し、生産能力を年間96,000トンから103,300トンに引き上げる。東ソーは7月1日から四日市工場の年産23,500トンの設備を再稼動し能力を約38%引き上げる。宇部興産も7月1日付けで千葉工場の同24,000トンを再開し、生産能力を約24%拡大する。

東燃石油化学と米ユニオンカーバイド社の合弁会社である日本ユニカーはやはり7月1日から川崎工場で同8千トン規模で設備を再稼動するほか、既存能力の改造で、直鎖状低密度ポリエチレンの能力を増やす。昭和電工は8月3日から大分工場で同1万8千トンの設備を再稼動する。

通産省へ届け出たこれらの能力増とは別に、年産2万6千トンの休止設備を持つ三井石油化学工業も一部設備の再開を検討中。また、宇部興産は英国BPケミカルから技術導入して直鎖状低密度ポリエチレンの年産5万トン規模の設備を来年10月完成目標で新設する。

二度の石油危機により苦境に立たされた石油化学工業も、1985年後半からは原料価格が低位安定したことによって需要が喚起され、1989年にかけては日米欧3極の設備縮小により世界的に需給バランスが改善された。

当杜においても愛媛工場のエチレン設備、千葉工場の第1エチレン設備の処理を行ったため、その後の需要増加に伴って慢性的にオレフィン不足が発生した。さらに、千葉地区におけるポリエチレン、ポリプロピレンなどの誘導品設備拡充によりオレフィンの不足量は年を追って拡大する傾向を強め、需給ギャップの解消が強く求められるようになった。

このような状況のもと、1989年6月、通商産業省の諮問機関である産業構造審議会化学工業部会が「1990年代における石油化学工業及びその施策のあり方について」と題する答申を行った。この答申のなかで、今後石油化学工業およびその施策が依拠すべき理念の方向として「国際化」、「共同化」および「個性化」が重要と指摘された。そしてエチレン供給については供給体制を整備し、融通の円滑化を図ること、また、設備建設の共同化、大型化を行うことからなるガイドラインが示された。

当時、京葉地区にある丸善石油化学、三井石油化学工業も当社とほぼ同じオレフィン不足の状況にあった。1991年9月、丸善石油化学は需要に見合ったオレフィン供給体制の構築を図るため、100%出資の新会社「京葉エチレン株式会社」を設立した。丸善石油化学の計画では、新会社のエチレン設備の年産能力は、当社および三井石油化学工業へそれぞれ年間15万tの供給を前提に、国際的な規模と競争力を有し、かつ効率的な60万tとし、製法はルーマス法により、丸善石油化学千葉工場内に1993年7月完成、8月稼働開始の予定であった。

京葉地区にある4カ所のエチレンセンター(上記3社と出光石油化学)は、従来からエチレン設備をパイプラインで相互に結ぶいわゆるコンビネーテッドコンビナートであったが、この京葉エチレンの設立を契機に構外連絡配管の増設を図った。当社、丸善石油化学および三井石油化学工業の間では、従来からのエチレンに加え、プロピレン、ベンゼン、分解重油などがこの配管で結ばれたことにより国内では他に例を見ない有機的結合をもった機動的コンビナートとなった。また、京葉エチレンの原料ナフサ受け入れ体制も、コスモ石油が原油バースを国際規模のナフサ受け入れ専用設備に改造したこともあって充実したものとなった。なお、ブタジエンの抽出は丸善石油化学コンビナート内にある千葉ブタジエン(丸善石油化学と宇部興産の合弁会社)で行い、ベンゼン、トルエン、キシレンの抽出は丸善石油化学で行うことになった。

京葉エチレンの設備は1994年1月完成したが、その営業運転開始は事業環境の悪化により同年12月になった。その後、より安定した製品の引き取りを行うため、当社および三井石油化学工業はそれぞれ属していたポリオレフィン共販グループの解散後、1995年12月、京葉エチレンに資本参加し、同社は3社出資の新体制となった。

これにより同社の資本金は60億円、出資比率は当社22.5%、丸善石油化学55.0%、三井石油化学工業22.5%となった。

この結果、当社は年間15万tのエチレンおよびこれに見合うプロピレン、ベンゼンなどの連産品を安定的に確保しうることとなり、当社のエチレン実質年産能力は自社の千葉工場とあわせて約53万tになった。

宇部興産 LLDPE製造の最新技術 英BP社から導入

宇部興産は14日、英国BPケミカル社とLLDPEの製造について技術導入の契約を締結したと発表した。

導入を決めたのは気相法による製造技術で、同社は新技術を使った年産能力5万トンの設備を千葉工場内に建設する。今年末着工、昭和64年10月の完成を見込んでおり、投資額は約50億円を予定している。

宇部興産が技術導入に踏み切ったのはLLDPEの国内需要が昭和66-67年には年間50万トンに達すると予想され、需要の増加や構造変化に対応するにはBP社の最新技術が最適と判断したため。新技術は超低密度から高密度まで幅広いグレードの製造が可能で、耐環境応力亀裂性などに優れた物性を持つ製品が得られるところから、ポリエチレンの新しい高付加価値製品への用途開拓に期待がもてるとしている。

ポリエチレン 生産会社設立 住化と東ソー

住友化学工業と東ソーは共同出資で直鎖状低密度ポリエチレン(L-LDPE)生産会社「千葉ポリエチレン」を設立した。新会社は住友化学千葉工場内にL-LDPEの生産設備を今夏着工、1991年秋までに完成させる。年産能力は8万トン。エチレン、ポリプロピレンでは共同出資の動きが広がっているが、ポリエチレンでは業界でも初めて。

新会社は本社を東京都中央区に置き、社長には村本信幸住友化学取締役千葉工場長が就任した。資本金は5億円で、住友化学75%、東ソー25%の比率で出資した。

千葉ポリエチレンの設立 (住友化学社史より)

当社のポリエチレン事業は、産構法施行前は能カシェアで16%と業界トップの地位にあったが、昭和63年3月の産構法の業種指定解除後、同業他社の休止設備再開や新増設によってそのシェアは漸減傾向にあった。一方、需要は数年来堅調な伸びを示し、なかでも直鎖状低密度ポリエチレン(L-LDPE)の需要増加は著しく、同業他社はL-LDPEを中心に着々と生産体制の整備拡充を図りつつあった。

このような状況下、同年9月、千葉工場のL-LDPEプラントを年産能力1万9000tから3万3000tに増強したが、当社のLL化率は平成元年時点で11%と全国平均の24%に対して相当低く、また、増強にもかかわらず、3年には再び大幅な供給能力不足になることが予想された。

折しも主要需要家からの供給要請は日増しに強まっており、このような事態を放置しておくことは信頼関係を損ない、合成樹脂事業の販売戦略の一つである加エメーカーとの連携強化に支障を来たす恐れがあった。また、業界における地位の低下と相まって、ポリエチレン全体の事業基盤に影響を及ぼすことも懸念された。製造技術についてはポリプロピレンでは気相法技術がすでに確立していたが、L-LDPEでもその触媒を開発し昭和63年以来パイロット研究を行い、気相法プロセス確立の見込みはついていた。そこでユニオンポリマーのメンバーである東ソーと協議を重ねた結果、両社が共同して当社袖ヶ浦地区内に気相法によるL-LDPE工場(年産能力8万t)を新設、当社はそのうち6万tを引き取ることにした。この共同投資実施のため平成2年2月、「千葉ポリエチレン有限会社」(資本金5億円、出資比率当社75%、東ソー25%)を設立した。この工場は原料エチレンを数量的には確保できる見込みがついたことから、両社ポリエチレン事業の維持強化のために2年夏に着工し、3年11月に完成した。

(住友化学社史より)

(1985年頃)

ポリプロピレンの需要は自動車、家電製品などの成形部品分野が当初懸念されていたほどの落ち込みがなく、フイルム分野を含めて予想以上の好調を持続し、この基調はしばらくの間持続すると見込まれた。一方、供給面は産構法による規制下で、みるべき能力増強を実施することができないままに推移してきた結果、能力不足が顕在化し、早急に対策を講じなければならない状況になった。

当社の予測では全国のポリプロピレン需給状況は、昭和60年の内需が124万7000t、輸出が8万3000t、合計133万tで、65年の予想は含有フィラー(充填剤)約5万tを除く純ポリプロピレンベースで内外需合計145万6000tを見込んでいた。

これに対する供給能力は公称能力の133万2000tに、休止設備および増産分を加えると153万2000tであった。そこで90%操業を前提にすると、65年で約8万tの不足が見込まれ、以後、毎年4万~4万5000tのぺ一スで不足量が拡大する計算であった。このうち当社の需給バランスは65年(フルベース)で約1万tの不足が見込まれ、特にブロックコポリマーの不足が深刻とみられた。

このような見通しから、千葉工場での自社設備増設、他社の増設計画への参加、シンガポールでの増設など種々の案が検討されたが、最終的には共販体制を継続するため、当社が属するポリオレフィン共販会社であるユニオンポリマーグループ内での共同投資の形で対応することが望ましいという結論になった。

製造技術はかねてから千葉工場内の年産能力約6000tのプラントで気相法プロセスによる商業運転の見込みを得ており、かつ重合触媒についても自社技術実用化の見通しを得ていた。

このような背景のなか、産構法が期限切れとなる63年6月末を期限に、ユニオンポリマーのメンバー会社である宇部興産、徳山曹達(現、トクヤマ)などと鋭意協議を重ねた結果、3社が共同して当社の気相法によって競争力のある新鋭プラントを建設することで基本的に合意に達した。

計画では当社千葉工場袖ヶ浦 II

地区内に気相法によるポリプロピレン工場(年産能力6万t)を新設し、当社はそのうち3万tを引き取る(他は宇部興産2万t、徳山曹達1万t)ことになった。この共同投資を実施するため、3社にユニオンポリマーを加えた4社間の合弁基本契約に基づき、63年7月、「千葉ポリプロ有限会社」を設立した。

[新会社設立の概要]

| (1) | 合弁会社設立 | |

| ① | 参加会社ならびに出資比率 | |

| 当社(47.5%)、宇部興産(31.7%)、徳山曹達(15.8%)、ユニオンポリマー(5.O%) | ||

| ② | 資本金 | 5億円 |

| ③ | 社名 | 千葉ポリプロ有限会社 |

| ④ | 設立時期 | 昭和63年7月1日 |

| (2) | 年産能力 | 6万t1系列 |

| (3) | 引取枠 | 当社3/6 宇部興産2/6 徳山曹達1/6 |

| (4) | 立地 | 当社千葉工場内(袖ヶ浦II地区) 当社から貸与 |

| (5) | 工期 | 昭和65年(平成2年)1月末完成予定 |

なお、ユニオンポリマーの合弁会社への出資は、同業グループの事例や共販会社の実質化、一体化の観点から参加が望ましいとの判断から実現したものであった。

東西にポリプロ設備建設 三菱油化・三菱化成 共販会社と新会社

2基合計で年産13万トン

三菱油化と三菱化成は6日、ポリプロピレン・プラントを東西に1ヵ所ずつ建設すると発表した。このため両社とポリオレフィン共販会社であるダイヤポリマーの3社で(注 実際にはダイヤポリマーは参加せず)、共同出資による新会社を設立する。2プラントの年産能力は合わせて13万トン。三菱油化、三菱化成の両社が基礎化学品の製造を目的に新会社を設立するのは初めて。今後、両社では新会社名、設立時期、出資比率など最終的な詰めを行い、来年初めにも正式決定する。

現在、ポリプロピレンの需給はタイトに推移しており、しかもコンパウンド製品として市場拡大が進んでいることから、今後、年率5%程度の伸びが見込まれている。こうした需要見通しから、三菱油化、三菱化成および両社の共販会社ダイヤポリマーの3社は、共同出資の新会社を設立し、ポリプロピレンの新プラントを建設することにした。

建設場所は三菱化成水島工場(岡山県倉敷市)内と三菱油化鹿島事業所(茨城県鹿島郡神栖町)内の2ヶ所。水島は年産能力5万トンを計画、三菱化成の気相法により、主に特殊グレード品を生産する。着工は90年4月、稼動は91年央を予定している。投資額は約70億円。

鹿島地区では年産能力8万トンのプラントを建設、製造技術は三菱油化の気相法(導入技術と組み合わせ)を用い、主に汎用品を生産する。着工は90年12月、稼動開始は92年央の予定。両地区の新プラントが完成すれば、合わせて年産能力13万トンとなるが、業界への影響を考慮し、両社の既存プラント(水島工場年産能力4万1千トン、鹿島・四日市事業所同25万1千トン)のうち、3万トン分を鹿島地区の新プラント稼動開始に合わせて休止させる。この結果、新プラントによる実質的な増加量は年10万トンとなる。

原料のプロピレン調達については、2つの新プラントともコンビナート内で行なうが、不足となれば輸入を含めた外部調達をする。

三菱化成では現在、水島工場でエチレン製造設備の増強について検討を進めている。一方、三菱油化でも鹿島事業所内でエチレンプラント新設を計画しており、これが実現すれば原料調達も十分行なうことができるとしている。

三井、日石グループ3社 ポリプロで共同事業 日石化に年8万トン設備

64年に操業開始 ポスト産構法下 自主調整の"第一弾”

三井東圧化学、三井石油化学、日本石油化学の3社は、5大汎用樹脂の1つであるポリプロピレン(PP)の生産について共同事業を行うことで基本的に合意した。3社は共同出資で63年7月以降、日石化学・川崎工場内に三井石化の気相法による年産8万トンのPPプラントを建設、64年から操業に入る。新事業体は3社の直接出資によるか、ポリオレフィンの共販会社、三井日石ポリマーの出資とするかなどの出資方法を協議中で、10月上旬にも細目を決定する。PPは10社以上が増産を計画、3社が新規進出を表明しており、業界間の自主調整が注目されているが、同プロジェクトはこの第一弾となる。さらに、3社は操業開始に際しても、グレードの高い商品とする、共販グループ内での需給バランスを考慮するーなどで市場における過当競争を可能な限り排除するとしており、他の進出企業にも影響を与えよう。

三井東圧化学は大阪工業所で年産約14万トンのPPプラントを持ち、また三井石油化学工業も千葉工場に同規模のプラントをもっている。これに対して日本石油化学は泉北ポリマー(三井東圧、日石化学、旭化成工業の共同出資のPPメーカー)で委託生産しているに過ぎず、かねて自社生産への強い意欲を示していた。ポリオレフィン(高密度ポリエチレン、低密度ポリエチレン,PP)は特定産業構造改善臨時措置法(産構法)により63年8月までは設備の新・増設が不可能だが、PPは自動車や家電向けに需要が好調で、これからも安定した伸びが期待できる。だが、既発メーカーが一斉に増産に走り、また新規進出を発表している日石化学、旭化成、東洋曹達工業の3社のプラントが個別に建設されると、ポスト産構法下で再び大幅な過剰生産に陥ることが懸念されている。

このため、ポリオレフィン共販4社を核として各社間の自主調整が水面下で進められていたが、その第一弾として三井・日石グループ3社の共同事業計画が具体化した。当初、日石化学が年産4万トンの自社プラントを希望していたが、川崎工場を有効活用できるうえ、このプロジェクトでほぼこの枠を確保できる。また、三井東圧は関東に生産拠点を持つことになり、三井石油化学は自社技術の活用の場を持てるという、3社それぞれのメリットがある。

出資金額、方法、具体的な着工時期は未定だが、技術はすでに日石化学が技術導入契約を結んでいる三井石油化学の気相法の採用を決めており、わが国では同技術によるニ番目のプラントが建設されることになる。

日刊工業新聞 1987/11/18

三井・日石グループ 新会社設立で最終合意 PP設備、来年7月着工

旭化成 自社製造設備を新設 ポリプロピレン 水島で来年4月着工

旭化成工業は同社水島製造所(岡山県)にBASF法気相法によるポリプロピレン製造プラントを新設すると20日、発表した。64年4月着工、65年末完成で建設費は約60億円。同社は、これまでポリプロピレンについては購入していたが、これにより自社製造設備を所有することになる。PPは自動車、家電部品、家庭用雑貨などに使用される汎用樹脂。景気の拡大に伴い需要が急増しており、旭化成では設備の新設に踏み切ることにしたもの。

同社では、これまでPPについては56年に三井東圧などと共同で泉北ポリマー(大阪市)を設立、企業化しているほか、61年には西独BASF社より工程が簡略で各種グレードのものができる気相法PP製造技術を導入、同じBASF法を導入している出光石油化学と共同研究するなどして市場に参入してきた。

現在のPPの使用量は年間3万7千トンだが、このうち1万6千トンを三井東圧、1万2千トンを泉北ポリマー、9千トンを出光石化から、いずれも購入していた。しかし、自家消費を含むPPの需要が増加しているため、自家設備を建設することにした。

チッソ、東ソーが提携 ポリプロピレン事業 製販で協力体制

チッソと東ソーの両社は14日、ポリオレフィン事業で提携すると発表した。ユニオンポリマーグループのポリプロピレンメーカーである宇部興産、住友化学工業、チッソ、徳山曹達と新規参入を計画している東ソーの5社はPP事業での提携について検討してきたが、今回の提携もこの一環。チッソは当初単独でのPP増設を計画していたが、西日本での生産拠点確保の意味もあって提携することにした。

提携の内容は来年6月末に特定産業構造改善臨時措置法(産構法)の期限が切れた後、チッソは子会社であるチッソ石油化学五井工場(千葉県)で生産したPPを東ソーに供給、東ソーはこれを販売することによってPP事業への進出を果たそうというもの。さらに産構法期限切れまでに両社折半出資の生産会社を設立、今後の需給動向を見極めた上で、新会社がチッソの気相法製造技術によって東ソー四日市工場内に新設備を建設する予定になっている。

今後は共同技術開発なども推進していく意向で、両社の提携はポリオレフィン事業全般にわたる幅広いものとなる。

ポリプロ生産で新会社 宇部興産など4社 来月初めにも設立

年産8万トンの設備 2年後メドに建設

宇部興産、住友化学工業、徳山曹達の3社は21日、3社が属するポリオレフィン共販会社、ユニオンポリマーと共同で、来月初めにもポリプロピレンの製造を目的とした新会社「宇部ポリプロ」を設立すると発表した。新会社は92年10月をメドに山口県宇部市の宇部興産所有地(西沖の埋立地)に年産能力8万トンの製造設備を完成させる。これら4社は今春、共同出資会社「千葉ポリプロ」によるポリプロピレン製造設備(年産能力6万トン)を千葉に完成させており、宇部での設備新設は二番目のもの。ユニオンポリマー・グループは今後、市場動向によっては三番目のプロジェクトを考慮するとしている。

新会社「宇部ポリプロ」の資本金は5億円で、出資比率は宇部興産

47.5%、住友化学工業 29.69%、徳山曹達 17.81%、ユニオンポリマー

5%。ポリプロピレンの新製造設備は現在、宇部興産がエチレンプラントを計画している西沖の山埋立地で、同地に石化製品製造設備が建設されるのは初めて。新設備の投資額は約90億円。

原料のプロピレンは各社が持ち込む。製品のポリプロピレンは宇部興産が年4万トン、住友化学が2万5千トン、徳山曹達が1万5千トンそれぞれ引き取る。

ポリプロピレンは最近、自動車の軽量化、家電製品の大型化、包装の多様化などに伴い、需要は年5%増と伸長しており、今後も需要増大が期待できることから4社が千葉に続き宇部にも製造設備を建設することになったもの。ポリプロピレンのわが国全体の年生産量は200万トンで、このうちユニオンポリマー・グループがトップシェアを保持している。同グループでは宇部に新設備が出来上がれば、シェア35.6%になる。

現在、同グループ以外にも出光石油化学など3社がポリプロピレン製造設備を建設あるいは試運転中だが、同グループでは「年率5%の需要伸長から、設備過剰の心配はない」としている。

日経産業新聞 1977/4/21

三井東圧・日石化学 ポリプロピレンで新会社

新技術導入、企業化へ 年産7万トン、プラント建設

三井東圧化学と日本石油化学は20日、共同出資で、ポリプロピレンを生産する新会社を設立した。三井東圧と日石化学は、韓国で合弁事業を進めているが、国内で共同事業を展開するのは初めて。新会社の工場は、三井東圧が独自に開発した技術を初めて企業化する方針であり、日石化学にとっては、ポリプロピレン分野へ初の進出が実現する。

新会社は「泉北ポリマー」で、資本金5千万円。三井東圧が60%、日石化学が40%出資した。本社は東京に置き、社長は三井東圧の辻正夫副社長が兼務した。

新会社は、三井東圧の大阪工業所内に、年産7万トンのプラントを建設する計画。総工費は約80億円を見込んでいる。新工場は53年夏ごろまでに着工、55年初めの完成を希望しているが、着工にあたっては、業界のコンセンサスを得る必要があるため、時期は微妙である。ただ、大阪府など地元自治体との折衝に時間がかかるため、とりあえず会社の設立に踏み切った。

三井東圧と日石化学は、三井物産および三井石油化学工業と共同で、韓国に石油化学の誘導品工場の建設を計画しているが、国内ではプロピレンやIPA(イソプロピルアルコール)の融通などで協調しているものの、共同事業を行うのは今回が初めて。同じ三井系の化学会社として両社は、これを機会にグループ活動をさらに強化していく方針である。

また新工場は、三井東圧が独自に開発した無溶媒重合プロセスを初めて導入、その企業化を目指す。同プロセスは廃水が出ないうえ、蒸気が従来のものに比べ4分の1ですむなど、経済性が高いという。原料のプロピレンは、日石化学が三井石油化学と共同で建設している浮島石油化学の第二期エチレン増設プラントから供給する。

新工場が動き出せば、三井東圧は、中核商品のポリプロピレンの増強ができるとともに、日石化学と組んで原料の安定確保が可能になる。一方、日石化学は、誘導品分野が手薄なため、かねてよりその拡充をねらっていたが、三井東圧とのタイアップで、成長分野のポリプロピレンヘの進出が実現する。