他のページへ トップページ その他化学・周辺業界 |

鉄鋼業界

2011/2/3 新日鉄・住友金属 合併に向けた検討開始の発表

2011/9/23 「新日鉄住金」概要を発表

2006/10 印タタ(Tata Steel)、英蘭コーラス(Corus Group plc )買収

2007/2 タタ製鉄がコーラス買収

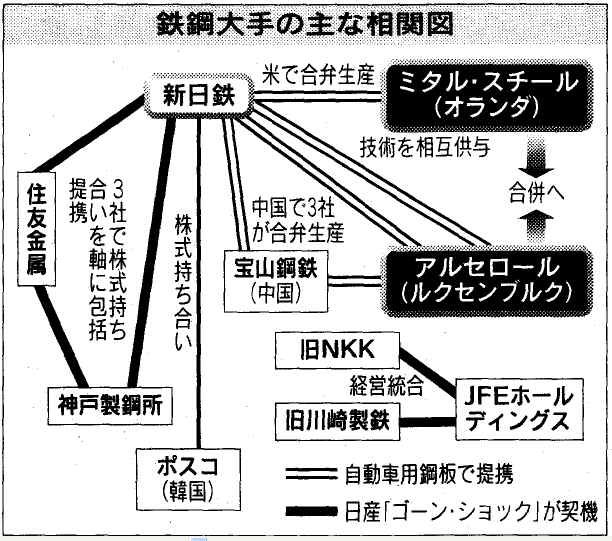

2007/12 鉄鋼3社、株持ち合い拡大発表 対ミタル、連携強化

|

再編で変わる欧州鉄鋼地図

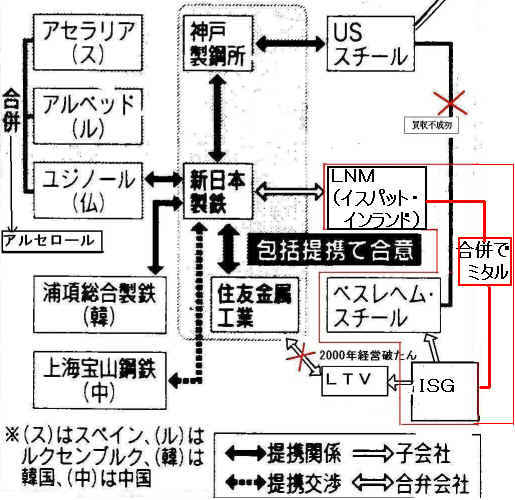

アルセロール(Arcelor) 2位LNM、米ISG買収 |

|

2007/5 韓国ポスコ 低コスト新型炉が稼動

2006/12 米、日本製高級鋼板など反ダンピング課税撤廃 13年ぶり

2006/2 「鉄鋼輸出国」中国、韓国メーカーの大きな脅韓に

2003/6 日新製鋼 ステンレス鋼板 中国生産4倍に

新日鉄・住金・神鋼

2005/3 新日本製鐵・住友金属・神鋼間の住友金属の鉄源設備共同利用、及び更なる連携深化

2003/1 新日鉄と住友金属、ステンレス統合に伴う生産・設備の効率化などを発表

2002/12 新日鉄と住友金属、ステンレス事業統合の基本契約書を締結

2002/11 新日鉄・住金・神鋼 3社提携発表 → 鉄鋼3社提携 新たな課題

2002/11 新日鉄・住金・神鋼 3社提携で最終合意

2002/11 新日鉄・住金ステンレス統合 来年10月で合意 発表 出資比率

2002/10 住金、新日鉄に出資要請へ 新日鉄、住金、神鋼 株式持合い検討へ

2002/9 住友金属支援、住友グループ中心に500億円出資

2002/6 新日鉄と住金、ステンレス事業統合に向け基本覚書を締結

2002/2 新日鉄と住金、相互連携の実施で合意

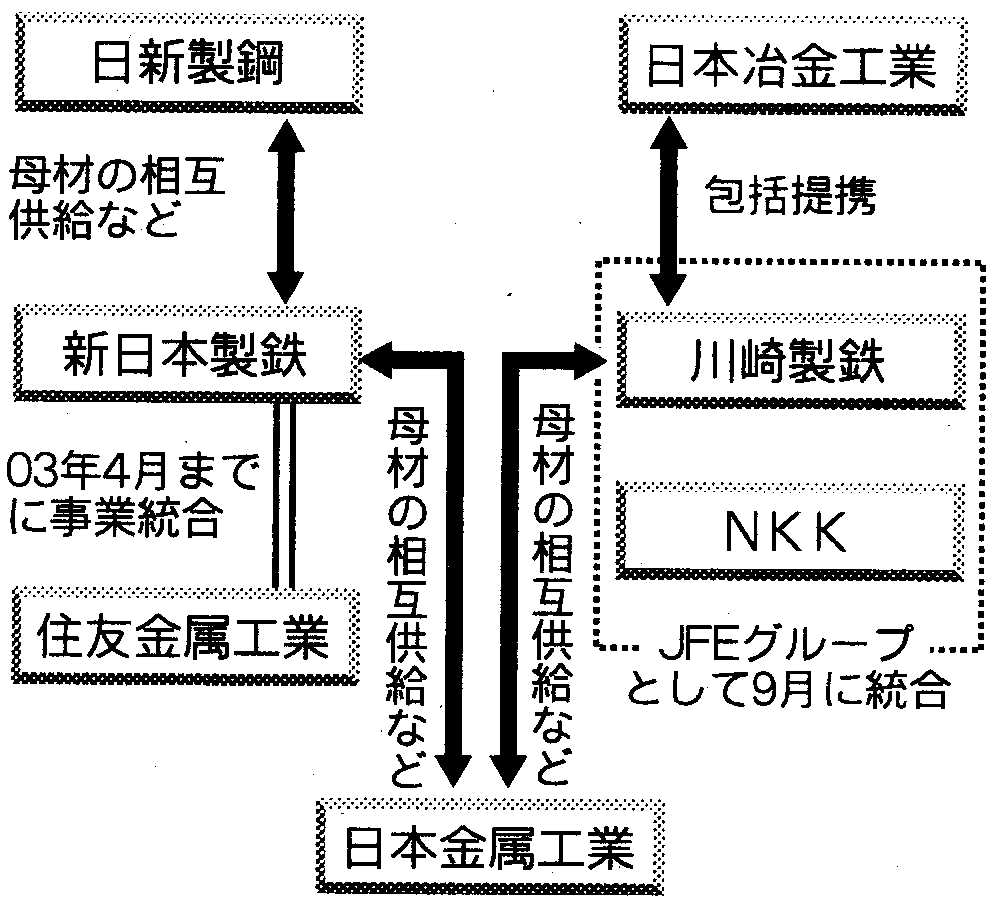

2001/12 新日鉄と日新製鋼 包括提携

既に提携した住友金属工業、神戸製鋼所と合わせ4社連合を結成

2001/12 新日鉄、住金と包括提携

新日鉄

2003/7 新日鉄と宝山鋼鉄、中国での自動車用鋼板製造・販売の合弁会社を設立

2002/11 新日鉄・宝山が合弁 上海に工場

2002/6 新日本製鐵(株)と日本金属工業(株)の相互協力

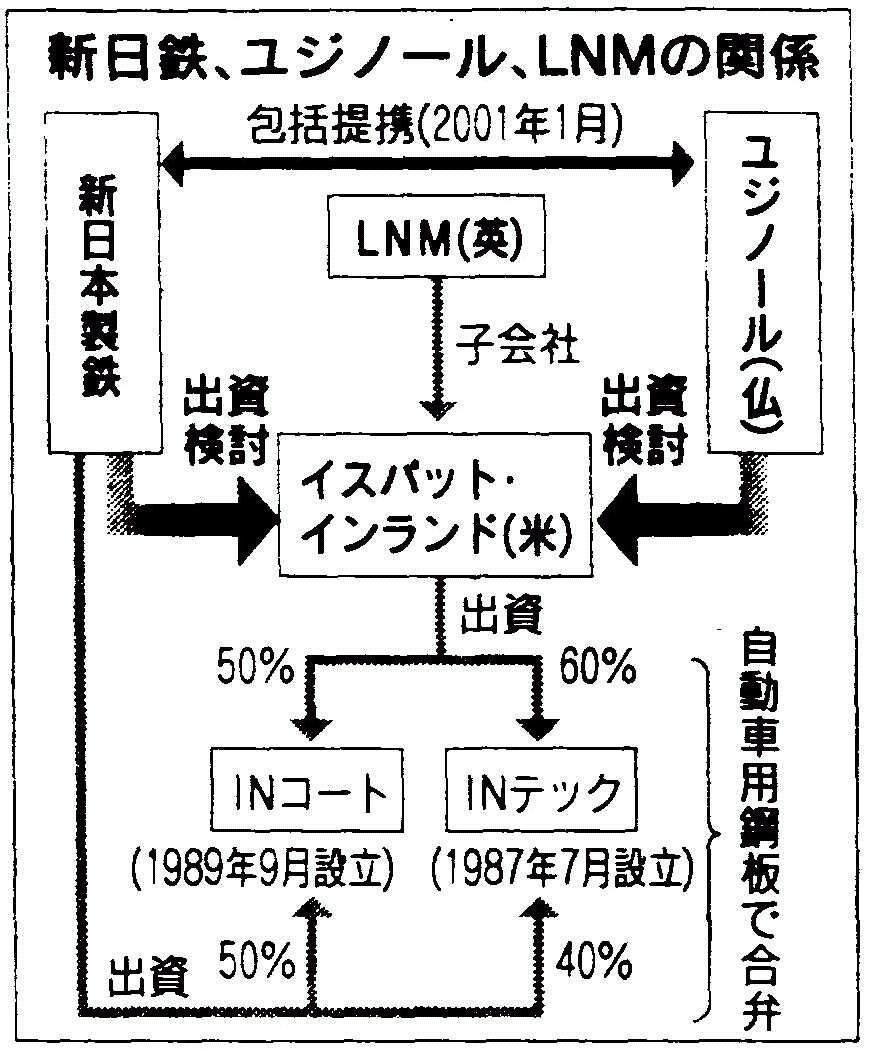

2001/12 新日鉄と仏ユジノール 自動車鋼板、米で共同生産

住金

2005/3 新日本製鐵・住友金属・神鋼間の住友金属の鉄源設備共同利用、及び更なる連携深化

2003/5 住金和歌山製鉄所上工程合弁事業契約締結

2002/10 住金、 和歌山製鉄所の上工程 分社、台湾大手4割出資

2002/8 住金、米の自動車用電気メッキ鋼板合弁会社を売却

神鋼

2003/1 自動車軽量化へ日米連合 神鋼・USスチール

2002/8 神戸製鋼 RTIの継承会社を支援

2001/4 神鋼・USS出資の米RTI がChapter11申請

1999/8 神鋼・USSのJVを含めたRTI設立

1999/12 神鋼、分離した神鋼・USSパイプJV持株をUSSに売却

2004/10 JFE どこまで強いか

2004/3 JFEホールディングス 「融合」断行し現場甦る

2002/11 会社研究 JFE 総合力でも新日鉄射程へ 迅速な合理化がカギ

2002/9 「JFEグループ」 スタート

2002/5 NKKと川鉄、経営統合契約書を締結し9月末「JFEホールディングス」を設立

2001/12 NKKと川崎製鉄 統合計画発表 「JFEグループ」

川鉄

2002/8 川鉄と日金工、相互協力を原材料・資材調達や物流などにも拡大

2002/7 川鉄と冶金工、ステンレス鋼の生産・販売などで包括提携

NKK

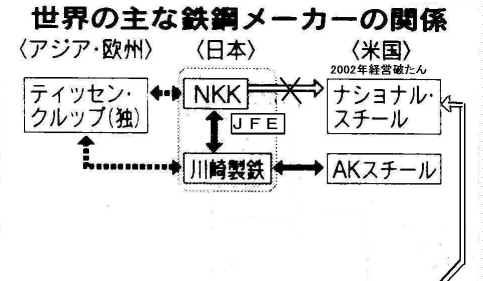

2003/1 USスチール ナショナル・スチール買収 生産能力、世界5位に

2002/3 NKK、米子会社のナショナル・スチールが連邦破産法適用を申請

2002/12 ニチメン 住商に鉄鋼部門譲渡 来年7月めど

2002/3 三菱商と日商岩井、鉄鋼製品分野の事業統合の基本条件に合意

2002/8 三菱商と日商岩井、鉄鋼製品事業統合会社「メタルワン」の国内体制を発表

新日鉄と仏ユジノール 自動車鋼板、米で共同生産 来年にも 再編にらみ攻勢

新日本製鉄と仏鉄鋼最大手のユジノールは、米国で自動車用鋼板を共同生産する。世界4位の英鉄鋼メーカー、LNMグループ(ロンドン)の米子会社に出資、2002年にも合弁事業を立ち上げることで大筋合意した。

新日鉄と日新、包括提携 鉄鋼半製品の融通や資材調達 住金・神鋼と4社連合

新日本製鉄と日新製鋼は鉄鋼事業で包括提携する。鉄鋼製品の半製品となる鉄源の融通、共同物流や資材調達などで協力する。新日鉄は既に提携した住友金属工業、神戸製鋼所と合わせ4社連合を結成する。

両社は12月初め、ステンレス事業の統合交渉を凍結した。

新日鉄、住金と包括提携 ステンレス統合へ

新日本製鉄と住友金属工業は鉄鋼事業で包括提携する。主要製品のステンレス事業を統合する方向で大筋合意したほか、鉄鋼製品の母材となる半製品(スラブ)の供給、物流や原料調達など幅広い分野で協力関係を築く。国内鉄鋼大手は新日鉄と包括提携する住金、神戸製鋼所と、来秋経営統合するNKK・川崎製鉄連合の2グループになる。

NKK/川鉄 生産能力200万トン削減 鉄鋼、3拠点体制に

統合計画発表 2003年、事業別に5社

NKKと川崎製鉄は21日、経営統合計画を発表した。統合後の新名称は「JFEグループ」で、来年10月をめどに持ち株会社を設立、2003年4月をめどに鉄鋼、エンジニアリングなど5事業会社を傘下に置く。統合比率は川鉄1に対しNKK0.75。グループの中核となる鉄鋼会社は設備を集約し、鋼材生産能力の1割弱に当たる200万トン程度削減し、収益力項向上をめざす。

海外事業を見直し経営資源の集中を図る。NKKがナショナル・スチールを売却するほか、川鉄は21日、欧米アジアで展開している機能樹脂事業を米ゼネラル・エレクトリックに売却することで合意した。

ーーーーーーー

新名称は「JFEグループ」

持ち株会社 」FEホールディングス

統合比率 川崎製鉄1:NKK 0.75

設立時期 2002年10月めど

人事 会長は江本寛治(川鉄会長)、社長は下垣内洋一(NKK社長)

事業形態 2003年4月めどに持ち株会社傘下に鉄鋼など5つの事業会社

収益目標 2005年度に経常利益2000億円、売上高経常利益率7.5%

2002/08/06 川崎製鉄、日本金属工業

川崎製鉄(株)と日本金属工業(株)との相互協力の拡大について

川崎製鉄と日本金属工業とは、双方の競争力強化のため、平成12年1月より実施してきた、クロム系ステンレス鋼とニッケル系ステンレス鋼の中間製品の相互供給に加え、生産、原材料・資材調達、物流など多面的に相互協力の拡大を図っていくことで、合意いたしました。

朝日新聞 2002/9/28

住友金属支援、グループ中心に500億円出資

鉄鋼大手の住友金属工業は、住友グループの資本支援と、昨年業務提携した新日本製鉄の協力を得て、採算が悪化していた主力の和歌山製鉄所(和歌山市)について、中核的な薄板製造設備を04年までに休止するなど、抜本的な再建策の検討に入った。住友グループを中心に総額約500億円の出資を仰ぎ、合わせて新日鉄との間では資本提携に踏み込むことも調整している。

日本経済新聞 2002/9/28

「JFEグループ」スタート

設備集約、追加を検討 下工程中心、新日鉄も対抗か

NKKと川崎製鉄が経営統合し27日発足した「JFEグループ」は追加の設備集約を実施する方向で検討に入った。第一弾の計画実現にメドがついたため、自動車、家電向け表面処理鋼板や建材などに使う形鋼、鋼管類をつくる下工程を対象に一段のライン集約を狙う。

販売価格 高い方に統一

日本経済新聞 2002/11/3

新日鉄・住金ステンレス統合 来年10月で合意

新日本製鉄と住友金属工業は来年4月に予定していたステンレス事業の統合を同10月に延期することで合意した。

The LTV Corporation,

along with 48 subsidiaries, filed voluntary petitions for relief

under Chapter 11 of the U.S. Bankruptcy

Code on December 29, 2000. The cases were filed in the U.S.

Bankruptcy Court, Northern District of Ohio, Eastern Division and

jointly administered as Case No. 00-43866.

On December 7, 2001, the U.S. Bankruptcy Court issued an order

authorizing the implementation of an Asset Protection

Plan

("APP"). The APP includes the shutdown and sale of all

integrated steel assets. The Plan also provides for the continued

operation and sale of Copperweld and LTV's tubular products

business.

On December 18, 2001, the LTV Corporation declared that it was

the opinion of the Company that shares of its common stock were

worthless because the value expected to be generated by the sale

of assets would be insufficient to provide a recovery for common

shareholders in the reorganization process.