日本とアジアの石油化学の現状その他を、各社のホームページや新聞雑誌情報を基にまとめた個人のデータベースです。 他のページへ トップページ エチレン ナフサ価格 PE PP PS SM ABS PVC VCM PC エンプラ EO PO フェノール MMA 合成ゴム その他石化業界 その他化学及び周辺業界 事業統合に対する公取委判断 中国市場 |

塩化ビニル管産業の課題と将来展望に関する研究会報告書

経産省 平成13年11月

http://www.meti.go.jp/kohosys/press/0002079/0/011119enkab.pdf

はじめに

我が国の化学産業を取り巻くビジネス環境は、グローバルな競争の進展、環境問題への関心の高まり、電子商取引の進展など急激に変化している。これらの変化を視野に入れ、我が国化学産業は、過剰設備・過剰雇用・過剰債務の解消を図り、不採算事業の整理、コア事業への経営資源の集中等の対応を進めてきているところである。例えば塩化ビニル業界においては、平成7年時点での15社は現在10社体制になるなど石油化学業界においても経営の統廃合・アライアンスが進んでいる。

代表的なプラスチック製品製造業である塩化ビニル管業界も、原料である塩化ビニル業界の動向、ユーザーである建設・住宅業界及び最終消費者の動向の影響を大きく受け、変化しつつつある。これらの動きに企業として適切に対応していくためには、中長期的な産業の方向性について十分理解し、戦略を立てる必要がある。

このような状況を踏まえ、経済産業省化学課を事務局として、塩化ビニル管産業の主要企業などの関係者によって構成される研究会を開催し、今までの事業環境の変化を踏まえつつ、多角的な視点から業界を分析し、今後の課題と対策について検討を行い、報告書をとりまとめることとした。

本報告書は当研究会の議論の結果であり、研究会全体としての共通の認識を示すものであるが、今後の具体的な対応は、各社それぞれの経営判断により各社各様の取組に委ねられるものである。塩化ビニル管産業をとりまく現下の状況を踏まえれば、今後各社が単独又はアライアンス単位で早急に本報告書の趣旨に沿って検討を行い、具体的なアクションに結びつけていくことが望ましいと考えられる。

検討経緯

第1回本会議 8月2日(木)

第2回本会議 9月5日(水)

第3回本会議 10月3日(水)

※塩化ビニル管製造業の実態調査(3月実施)

※塩化ビニル管製造業の業況等実態調査(7月実施)

委員名簿

座長 :大久保尚武(積水化学工業㈱代表取締役社長)

メンバー:青木要助(日本ロール製造㈱代表取締役社長)

生田守(日本プラスチック工業㈱代表取締役社長)

國安克紀(㈱ヴァンテック代表取締役社長)

菅澤武彦(三菱樹脂㈱代表取締役社長)

田畑晴郎(旭有機材工業㈱代表取締役社長)

土橋芳邦(㈱クボタ代表取締役社長)

西村寅雄(アロン化成㈱代表取締役社長)

馬場暁夫(前澤化成工業㈱代表取締役社長)

日浦致(信越ポリマー㈱代表取締役社長)

藤原正義(シーアイ化成㈱代表取締役社長)

篠﨑晴彦(塩化ビニル管・継手協会専務理事)

事務局 :本庄孝志(経済産業省化学課長)

小野寺修(経済産業省化学課長補佐)

塩野入克彦(経済産業省化学課長補佐)

目次

第1章 塩化ビニル管産業を巡る状況

1. 塩化ビニル管の生産の推移

2.塩化ビニル管の需要部門別の状況

3.塩化ビニル管製造設備及び稼働率の状況

4.塩化ビニル樹脂及び塩化ビニル管の輸入動向

5.塩化ビニル管のリサイクルについて

第2章 塩化ビニル管事業の現状

1.塩化ビニル管事業の損益動向等について

2.塩化ビニル管事業のコスト構造

3.塩化ビニル管及び塩化ビニル樹脂の価格動向

4.生産受委託などアライアンスの現状

5.原料購入問題

6.流通・商慣行問題

第3章 塩化ビニル管の中長期需要予測

第4章 今後の課題と対策

1.過剰設備問題

2.アライアンス

3.流通・商慣行問題

4.リサイクル問題

[参考資料1] 我が国の塩化ビニル管産業の変遷

[参考資料2] 塩化ビニル管製造業の実態調査について(3月調査)

[参考資料3] 塩化ビニル管製造業の業況等実態調査について(7月調査)

第1章 塩化ビニル管産業を巡る状況

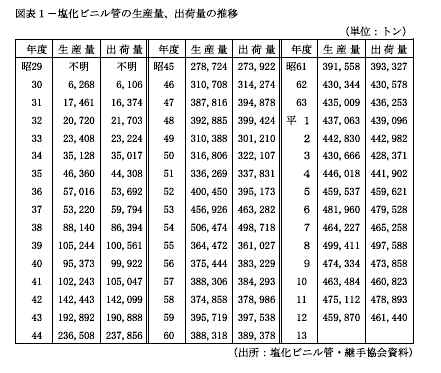

1.塩化ビニル管の生産の推移

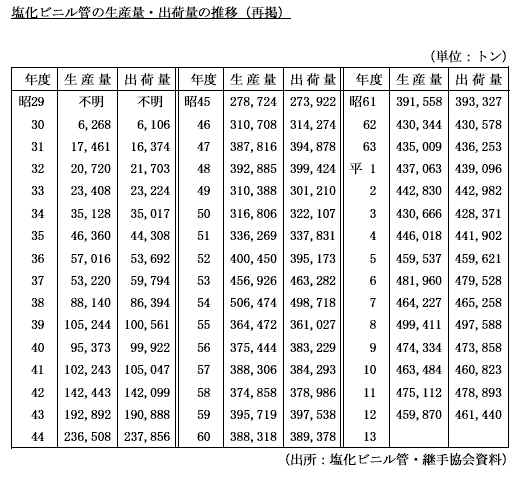

我が国における塩化ビニル管の製造は昭和26年に開始された。昭和29年には製品規格の統一や用途開拓が行われ、東京都などで水道管に採用されたことから生産量は急速に立ち上がり、昭和39年には10万トンの大台に達した。その後昭和40年代の後半には下水道管への採用が促進された結果、急速に生産量は拡大し、昭和44年には20万トン、昭和46年には30万トン、さらには昭和52年には40万トンを超えるに至った。その後昭和54年に50万トンを超えた後、昭和55年には第2次オイルショックの影響により36万トンに急激に生産は落ち込み、その後緩やかに回復し、昭和62年には再度40万トンを超え、その後は概ね40万トンから50万トンの間を推移している。直近では平成8年の49万9千トンをピークに、公共投資の削減、新設住宅着工件数の減少により減少傾向にある。

2.

塩化ビニル管の需要部門別の状況

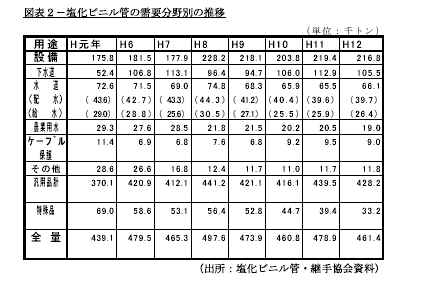

塩化ビニル管は基本的に土木・建築用に用いられるが、サイズ(口径)、品質などにより設備向け、下水道用、水道用、農業用水用、ケーブル保護管用などに分けられる。多くの分野では、住宅建設や公共事業の動向の影響を主として受ける。各用途別に最近の需要動向を見ると図表2の通りである。

需要分野別に需要動向の要因、競合管の状況をまとめると、以下のとおりである。

| (1) 設備向け | |

| 設備向けの塩化ビニル管の90%程度が戸建て・集合住宅などの排水設備向けのものと考えられ使用サイズは、中口径が約70%を占めている。これらの設備向けの塩化ビニル管は総需要量の半分近くを占めている。 (注:小口径 φ13~50、中口径 φ65~150、大口径 φ200以上) 設備向けの需要は、住宅着工戸数と密接な連関関係を持っている。一戸当たりの面積の増加、塩化ビニル製マスの普及により一戸当たりの塩化ビニル管使用も伸長しており、過去10年は住宅着工件数の伸びに伴い販売実績も順調に推移している。 なお、設備向け塩化ビニル管の一部は工場向けにも使用されている。 |

|

競合管としては戸建排水管は特に無いが、集合住宅・工場関連においてはヒューム管、排水鋳鉄管、陶管等があげられる。給水管においてはステンレス管・架橋ポリエチレン管等と競合するが、大きなシェアの変化は見られず、全体的に影響はない。

| (2) 下水道用 | |

| 下水道用の塩化ビニル管は、主として公共下水道、集落排水などの汚水本管・取り付け管・雨水本管に使用され公共下水道用で80%が占められる。使用サイズは公共下水道用が主に大口径、集落排水用が中口径となっている。下水道用塩化ビニル管は総需要のうち約25%を占めている。なお、一部は農業集落排水用にも使用されている。 我が国では下水道の普及が遅れていたことから、公共下水道の整備が計画的に実施され、第8次7カ年計画(平成8年度~平成14年度)では下水道の普及率を54%から66%にすることを目標として下水道の整備が行われてきている。この分野での管材の使用は、概ね旧建設省及び農林水産省の事業予算に連動して推移してきているが、塩化ビニル管は他の素材を代替する形でシェアを拡大しつつ、需要を伸ばしてきた。 近年ではコスト縮減方針による管径のダウン、大都市部の整備の進展による中小都市への需要の移行、素材代替の頭打ち等のため、塩化ビニル管使用量が減少傾向にあり、平成12年度の販売実績では初めて前年比マイナスとなった。今後、公共下水道普及率が90%程度となるまでは大幅な需要減は無いものと考えられる。 競合管としては本管ではヒューム管が、取付け管ではヒューム管及び陶管が上げられる。ヒューム管は昭和63年以降塩化ビニル管など他管種への取り替え等により常に減少傾向にあり、また、陶管は一部の地場産業としての限定的な使用と考えられ、いずれも使用割合としては一桁代のシェアにとどまっている。 |

|

| (3) 水道用 | |

| 主に住宅内の給水管として使用されているが、上水道・簡易水道等の配水にも使用されている。平成12年度の販売実績では、総需要の約15%を占める。使用サイズは給水管が小口径、配水管が主に中口径であり、およそ4:6の割合となっている。 水道分野においても給水管は住宅着工件数と密接な関係を有しており、また配水管は厚生労働省及び地方自治体の事業予算に影響される。水道普及率が96.4%(平成11年度)となり給水人口の増加もない中、今後とも石綿管の敷設替えなどの取替需要が主体となっている。 競合管としては給水用がステンレス管・鋼管・ポリブテン管・架橋ポリエチレン管・ポリエチレン二層管、配水用が鋳鉄管・配水用ポリエチレン管がある。給水分野では、一部他管に浸食された時期もあったが、近年では管種別の割合が固定化しつつある。配水分野では都市部の上水道を中心に鋳鉄管が圧倒的なシェアを占めていたが、腐食問題・耐震問題・コスト面等で配水ポリエチレン管が伸長している。 |

|

| (4) 農業用水用 | |

| ほ場、畑地の灌漑用として使用される。使用サイズは本管が大口径、枝管が中口径である。昭和54年をピークとして漸減傾向にあり、平成12年度の実績では総需要の約5%まで低下している。農林水産省の事業予算に連動するため、全国的な減反政策など我が国における農業生産の低下とほ場整備が一段落したことにより需要が低下したためと考えられる。ウルグアイラウンド合意関係の特需により、平成6年から一時的に需要は持ち直したものの、その後は再び漸減傾向にある。 競合管としてはFRPM管(強化プラスチック複合管)及びポリエチレン管があるが大きなシェアの変動は見られない。 |

|

| (5) ケーブル保護管 | |

| 電気・通信ケーブル保護管(NTT・電力管を除く)用と屋内配線用保護管に分類される。使用サイズはケーブル保護管が中口径、屋内配線用が小口径である。 平成12年度の実績では総需要のおよそ2%であるが、需要の大半は屋内配線用であり、設備分野と同様に住宅着工戸数に連動する。電気・通信ケーブル保護管については、平成10年度から数年は旧建設省の情報BOX用(国道下の情報ハイウェイシステム)でφ50の需要が大幅に増加(約3万トンの需要増)したが、平成14年度で直轄国道下の設置はほぼ完了となる見込みである。 競合管としては屋内配線保護用がポリエチレン管(フレキシブル)、情報BOX用がポリエチレン管(高密度)がある。屋内配線保護用はほとんどがフレキシブル管となっており、これ以上の減少は見込めず、また、情報BOX用は各地方整備局ごとに採用管種が決定されており、すみ分けがはっきりしているため、地区別の事業量の執行比率に変動がない限りシェアの変動は無いものと考えられる。 |

|

| (6) 特殊品 | |

| 主要な品目としてNTT向けケーブル保護管、各電力会社向け電力保護管及びライニング鋼管用内管などがある。使用サイズはNTT向け電力向けともに中口径、ライニング用原管が中乃至小口径である。 電話線、電線などの保護管については共同化が進められている中、NTT、電力各社ともに単独管路の設備投資を控えており、両需要とも漸減傾向にある。また、設備分野(特にビル建設)向けのライニング管は景気の低迷と他管種への代替により大幅に需要がダウンしており、同原管も減少となっている。 競合関係については、NTT・電力管ともに他管種の採用はあるが、採用基準がはっきりとしており、基本的には共存状況といえる。 |

|

| (1) 設備能力 | |

| 塩化ビニル管産業の歴史を振り返ると、各社のシェア拡大競争などによる設備の増設と過剰設備の縮小のための設備廃棄が繰り返されている。昭和58年には特定産業構造改善臨時措置法(以下「産構法」という)に基づき、設備廃棄、4グループ化(次表参照)による生産受委託・交錯輸送の解消などの事業提携が実施され、その後数年間はしばらく横這い状態が継続された。昭和62年以降需要が上向き、昭和63年に産構法が失効し、フォローアップが実施されなくなったため、再び設備は増加傾向に転じた。平成13年3月の調査時点では、平成12年の需要46万トンに対 して67万トンの製造能力となっており、21万トンの供給余力が存在している。 |

|

| 地域別に見ると、塩化ビニル管・継手協会会員会社11社の22工場は、全国に点在しているものの、関東及び関西の二極並びに九州・山口に生産力は集中しており、特に関東・関西地区については地域の需要を上回る供給能力がある。工場の生産能力を見ると、1工場あたりの年産平均約3万トンとなっているが、年間2万トン以下という比較的小規模な工場が8工場存在する。 |

| (2) 稼働率の推移 | |

| 稼働率については、産構法に基づく設備廃棄の効果がまだ残っていた昭和62年度にピークを迎えた後、漸減乃至横這いの状況であったが、その後住宅着工数が増加した平成8年度の80%に再びピークを迎え、以降は需要の伸びの鈍化・低迷、生産能力の増加などにより低下傾向にある。 近年稼働率の低下に伴い一部の大手企業を中心に独自の判断で設備廃棄は行われているものの抜本的な改善には至っておらず、平成12年度の調査では70%まで低下している。これは第3四半期に需要期を迎えるという季節要因、汎用管とロットの小さい特殊管の稼働率の違いを考慮しても低い水準に留まっている。 |

|

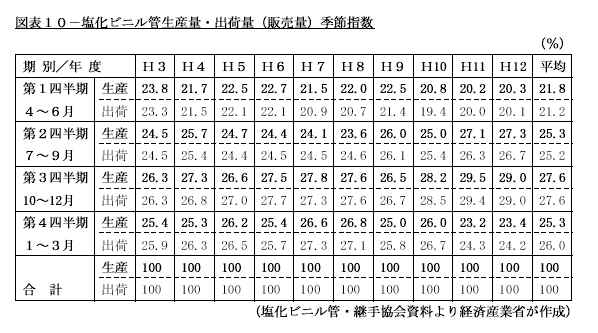

| -季節別の稼働率の推移- | |

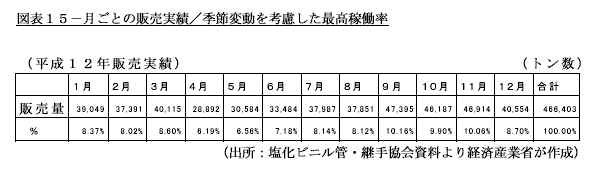

| 塩化ビニル管の季節別の生産・出荷を見ると、次表のとおり一般的に塩化ビニル管の需要期である秋に多く、春の不需要期には少なくなっている。これは下水道などの公共分野の需要が、春に少なく秋に多いことが主因となっている。各社は一般的には不需要期の在庫積増又は需要期の生産増(生産能力の増加)による対応のうち、現在は需要期の生産増で対応している。出荷量の近年の実績と過去の実績を比較すると下水道等の公共需要比率が高まってきたのに伴い、需要期と不需要期の差は大きくなっている。また、流通段階における在庫量の減少も需要期と不需要期 の生産・出荷の差が大きくなっている一因になっている。 |

|

| -品種切り変え時の対策- | |

| 通常、塩化ビニル管工場においては、単一ラインで複数の生産品種(口径、肉厚、長さなど)を製造しており、品種の切替の一部(口径、肉厚など)については金型交換を伴う。通常の生産の状態では複数ラインを1名で操業することが可能であるものの、金型交換の際には複数名の人手がかかり、また、金型交換に要する時間はロスタイムになる。設備の稼働率の向上を目指すことは重要であるものの、設備廃棄によって見かけ上の稼働率を上げるより、生産品種の切り替え時の金型交換によるロスを少なくするために過剰設備を残し、特殊品等の少ロット製品専用の設備とした方が合理的な生産ができるという考え方もある。 | |

| 塩化ビニル樹脂については、国内の供給力が超過傾向にあること等の理由から従来より輸入は限定的にとどまっているが、平成12年度の輸入は1万1千トン(参考:平成12年度国内生産量239万7千トン)と少量ながらも前年度比551.4%と急激な伸びを見せている。今後アジア地域における供給能力の増加に伴い、輸入量が増加するか否か注視していく必要がある。 塩化ビニル管については、低付加価値製品であること、海外製品の品質が高くないこと、中空であり嵩張るため輸送コストが高くなる等の理由から現在のところ輸入は限定的である。しかしながら、アジア諸国の技術力の向上、生産能力の増大、海外と我が国の諸コストの差などを踏まえると、今後低廉な人件費・原料費等を背景に輸入が増大する可能性はあると思われる。 |

| 塩化ビニル管業界は、循環型社会形成の観点からリサイクルに力を入れており、塩化ビニル管・継手協会が中心となり、全国的にリサイクル拠点を整備したリサイクルシステムを構築、建設解体等によって発生した廃塩化ビニル管を再び塩化ビニル管に再生するリサイクルが進められており、平成12年度のリサイクル率44%(再生品原料としての回収量/建設解体等に伴う排出予想量)を達成するに至っている。平成13年度より塩化ビニル製建材は、資源有効利用促進法に基づく指定表示製品に指定されており、再生資源として利用することを目的とした分別回収をするための材質表示が義務づけられるとともに、塩化ビニル管製造業は同法上の特定再利用業種に指定され、使用済み塩化ビニル管の利用促進が義務づけられることとなった。 今後、建設リサイクル法における位置付けの明確化も検討されることとされており、塩化ビニル管にかかるリサイクルの必要性は益々高まるものとなる。 |

第2章

塩化ビニル管事業の現状

1.塩化ビニル管事業の損益動向等について

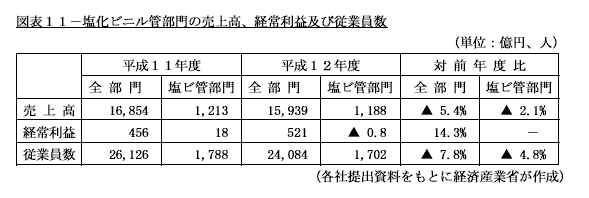

| 塩化ビニル管事業については、塩化ビニル製造業11社のうち8社は主力事業と位置づけているのに対して、3社は非主力事業であるが、販売流通面、雇用確保面から重要な事業と位置づけている。また主力事業としている8社のうち5社は不採算部門としている。 塩化ビニル管部門の売上高が全部門に占める割合は全社ベースの平均で7%、各社ベースでは数%から60%~80%以上とばらつきが見られる。経常利益については、全部門ベースでは11社とも黒字であるものの、塩化ビニル管部門のみを見ると11社中5社が赤字となっている。従業員数についても塩化ビニル管部門の全部門に占める割合は7%、各社ベースでは数%から60%~70%程度までばらつきが見られる。 塩化ビニル管製造11社の全部門及び塩化ビニル管部門に係る売上高、経常利益、従業員数について表にまとめると、下記のとおりである。 |

| 4.生産受委託などアライアンスの現状 | |

| 産構法の際に4グループ(前出)に分けられ、生産受委託・交錯輸送の解消等の事業提携が促進され、生産受委託が進められた。現在は11社中10社は何らかの形での生産受委託を行っており、うち6社は複数社との生産受委託を行っている。最近では産構法に基づく構造改善事業の際に形成された4グループを越えた提携の動きも見られるようになっているものの、平成12年度における10社の生産受委託の量は約2万9千トンと同年度の生産量約46万トンの6%に留まっている。 現行の生産受委託については、生産の合理化・交錯輸送の解消に役だったとの肯定的意見がある一方、生産受委託を通じて①技術レベルが低かった企業への技術移転を促進し、②本来1工場では全国供給が難しいところ、交錯輸送の解消の名の下で全国供給を可能にしてしまい、その結果淘汰されるべきであった限界企業の温存につながってしまったとの否定的な意見もある。 いずれにせよ、現時点におけるアライアンスの効果については、等量等価の相互受委託に留まっていることもあり、その効果は限定的なものとなっている。 地域・流通ルート等にもよるが、特に水道管などの圧力管については品質保証面の問題などから10%程度の価格差、いわゆるブランド格差が存在しているとされている。他方、ブランド格差については公共事業の条件が概ね性能表示に移行しつつあるなどの状況により薄れつつあるとの指摘もあり、特に競争の激しい分野では末端価格において差がなくなっている結果、価格差を流通が負担すると言った場合もあるとの指摘もある。卸売業者によっては特定ブランドへのこだわりを持っている場合はあり、ブランドがアライアンスの阻害要因となっている面もある。 塩化ビニル管については、口径、長さ、肉厚、強度などの性能により差別化されており、グレードが多数存在している。用途等によって異なるグレードが必要な場合も多々あるものの、不要なグレードは生産・在庫管理・販売・流通の各面においてコストアップ要因となっている。また、メーカーによって受口形状・色等が異なるといった問題があり、会社間のグレードの微妙な違いがアライアンスの阻害要因となっている面もある。 |

|

| 5.原料購入問題 | |

| レジンメーカーとの原料購入に際しての価格決定方式については、期首に期中の価格についてあらかじめ決めておく先決め制度と期首には建値のみを決めておき、期末になってから実勢価格を決める後決め制度がある。先決め制度の場合には、製造原価があらかじめ決まるため、利益を念頭に製造・販売を行えるのに対して、後決め制度については、①期首に決められた建値で計算をしたものについて、期末に実勢価格に変更する必要が生じるため会計処理が煩雑になるという面があり、②製造原価が事後的に確定するため適切な売上・利益管理を困難にする、③払戻金への期待が製造原価及び適正マージンを考慮しない安易な価格決定等を惹起するなどデメリットは大きい。他方、先決め方式で決定するより後決め方式による原料調達コストが安い価格になる傾向があるとの意識が根強いこともあり、後決め制度は依然6割を超えており、改善傾向は見られない。 | |

| 6.流通・商慣行問題 | |

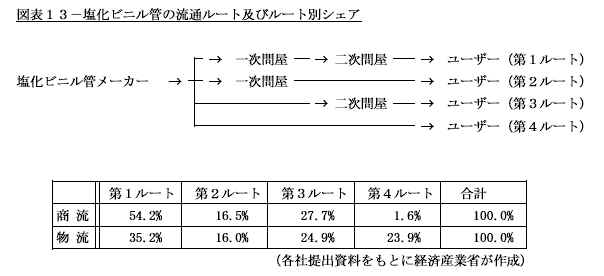

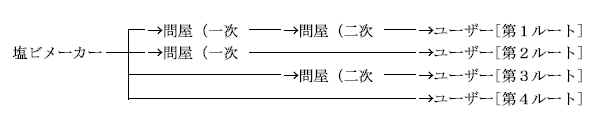

| 塩化ビニル管に係る流通は、概ね各社とも10社前後の一次問屋とその下に数百社の二次問屋をかかえるという構造となっている。末端の二次問屋に至っては1万近くあるともいわれ、また小規模事業者が多いことから脆弱な体質となっているが、その実態は十分には把握されていない。流通ルートも管工機材ルート、土木資材ルート、建設金物ルート等歴史的な経緯から各用途によって様々な流通ルートが存在しているが、一般的に塩化ビニル管のみを扱っている問屋はなく、塩化ビニル管の取扱のウェイトは販売金額ベースで3%~10%程度となっている。一次問屋レベルでは、塩化ビニル管については1社のみの製品を扱う特約代理店に近いような問屋もあるが、二次問屋レベルでは一般的には多くのメーカーの製品を扱っている問屋が多い。 塩化ビニル管メーカーの流通ルート別の取扱量を示すと概要以下の通りとなっている。商流ベースでは、最終ユーザーに零細企業が比較的多いことからユーザー直送の第4ルートは少なくなっており、第1ルートのほか、第2、第3ルートが多く活用されている。他方、物流については、商流より簡略されたルートを取る傾向が高くなっており、流通からメーカーへ物流・在庫機能が一部転嫁され、メーカーの負担が増大していることの現れという見方もある。その原因は、問屋サイドだけの問題ではなく、過当競争によりメーカーが配送等の過剰サービスを行ってきたことにも起因するとの指摘がある。 |

|

| 塩化ビニル管産業を巡る課題として、議論の結果、過剰設備問題、アライアンスの問題、流通・商慣行の問題、リサイクル問題の四点が浮かび上がっている。本章では各論点に関連した課題を整理、具体的な対策について記述することとする。 |

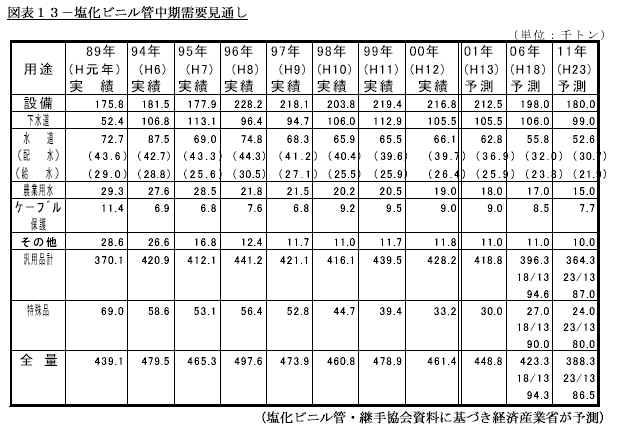

| 需要は平成12年度現在の46万トンが平成18年度には42万トン、平成23年度には39万トン程度まで減少すると見込まれており、同見通しによると平成12年度の製造能力67万トンと比較した平成12年度の供給余力21万トンは平成23年度には28万トンに拡大する。 季節変動を踏まえると、需要のピークに合わせ、一定程度の余剰設備を維持をする必要があるとの議論や金型交換などをなるべく行わずに効率的に生産をするためには余剰設備が必要になるとの生産現場サイドの考え方もある。 季節変動については、平成12年の月別販売実績(図表15)に基づいて、在庫ゼロを仮定して販売量が最大になる月に設備能力を合わせると、計算された年間稼働率は約82%になる。 |

最大需要 9月 47,395トン 10.16% 最小需要 4月 28,892トン 6.19% 最大需要に見合う年間生産量 568,740トン 上記の場合の年間稼働率 82%(在庫0を仮定)

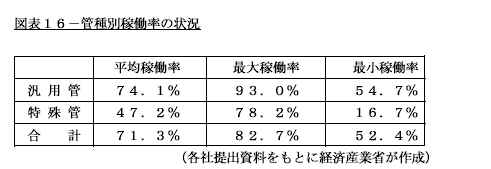

| また、金型交換をなるべく行わずに効率的に生産するためには余剰設備が必要であり、そのため稼働率は低下してしまうとの点については、一般的に汎用管よりも特殊管の場合の方が金型交換は頻繁に必要とされるのは事実であり、平成12年の各社の工場別の汎用管及び特殊管の稼働率を比較すると、確かに汎用管に関するラインの稼働率の方が一般的に特殊管のラインのそれよりも高い。他方、高い稼働率が一般的な汎用管についても54.7%という低い稼働率が見られ、低い稼働率が一般的な特殊管についても78.2%の稼働率が見られることから、管種の違い以外の稼働率の決定要因も大きいことが分かる。 |

| 注) | 平成12年における各工場別に汎用管ラインと特殊管ラインに分け、平均、最大、最小稼働率をそれぞれについて計算したもの。 |

| 経験上これらの要素を加味した最大稼働率は85%程度とされていることを踏まえて、平成12年現在の設備能力と平成12年の販売量を生産するために必要な設備を比較すると、約12万4千トン(約18.5%)の設備過剰があると計算され、現行設備の維持を前提とすると平成23年度時点の過剰設備はさらに約21万6千トン(約32%)へと拡大することになる。 余剰設備を維持し、活用する方が金型交換などの面で効率的な生産体制を組めるとの生産現場サイドの意見もあるが、慢性的な余剰設備の存在は過剰在庫の要因となり、採算割れ販売の原因ともなりかねないため、業界全体を見ると相当程度の設備廃棄が明らかに必要である。 ただし、1~2ラインの設備廃棄では人員コスト削減にもつながらず、合理化効果は限定的にとどまると考えられる。実質的な効果を得るためには、生産性が低い設備を有する工場を中心として、工場単位など大胆に設備廃棄を実施すべきであり、このためにも後述するようなアライアンスを推進する必要がある。 |

| 塩化ビニル管業界を見ると、基本的にここ20余年、新規参入、退出者は存在しない状況が続いている。長期的には需要が減少傾向にあると考えられ、新たな需要先の見通しが見られない中、アライアンスによる業界再編の必要性に関する共通理解は存在している。交錯輸送の解消などを目的とした生産受委託についてはこれまで一定程度の進展を見ているが、生産受委託ではインパクトは非常に限定的に留まっており、今後はグローバルな競争も視野に入れつつ産構法時代の4グループ(前出)といった枠組みを超えた、大手企業同士、あるいは大手企業を中核とした大胆なアライアンスが必要となっている。 アライアンスを検討する際には企業風土、企業戦略のほか、現行の生産拠点の位置関係・規模、現在の流通経路の重複排除・補完性などを考慮する必要があるが、具体的には業界で主導的な地位を占める企業を中心としたアライアンス、それ以外の企業によるアライアンス、ニッチ市場を追求する個々の企業といった形に集約される方向が望ましいと思われる。アライアンスの手段としては完全な事業統合、子会社化の後の事業統合、事業交換・営業譲渡などによる集約化など様々な手段があり得る。 アライアンスを追求する企業については、大胆なアライアンスの機会を効果的に捉えて、アライアンス単位で、生産・販売・R&Dの人件費の削減、設備費の削減(生産拠点の集約等)、グレードの削減による生産効率化、交錯輸送の減少による物流費の削減、在庫費用の削減などの合理化効果を実現する必要がある。 また、生産設備の大胆な集約をするに当たっては、効率的な生産体制及び販売・物流体制の構築を目指し、アライアンスとしての生産拠点の最適配置を検討するべきである。つまり、①一定程度の生産規模を有する方が効率的な生産が行えるため生産拠点数を最小化する必要性、②物流費がコストの大きな比率を占めていることから交錯輸送を最小限にとどめる必要性の双方を満たすべく、現在関東・関西地域において供給に余剰能力があることを考慮に入れ、全国レベルで効率的な生産・供給体制の構築を図るべきである。 このような合理化効果を実現するためにも、アライアンス検討の際は以下のようなブランド及びグレードの問題についても検討を進める必要がある。 |

| - | 現在ブランドによって最大10%程度の価格差が存在するということで同一社(子会社含む)で複数ブランドを維持している例があるが、別ブランド維持のメリットは小さくなる一方、生産・販売・物流面におけるコストアップ要因となり、同一社のブランド間で競争状態にある場合もあるなど、いまやデメリットの方が大きくなりつつある。 今後、大胆なアライアンスを進めるに当たっては、ブランド数は大きく削減されるべきである。同一メーカーによるダブルブランドの維持は、アライアンスによる合理化効果を減殺するものであり、廃止する方向が望ましい。 |

|

| - | 現在各社は多数のグレードの塩化ビニル管を製造しており、同一JIS管であっても形状・色が異なる場合がある。グレード統合に当たっては、金型転換コストなどが一時的にかかる場合もあるが、このようなグレードの多さは、生産受委託の妨げになるとともに、生産非効率化、在庫増大、ひいては管理コストの拡大の要因になるため、統合を進めるべきである。 | |

| ニッチ市場を追求する企業については、自らのニッチ市場における競争力をフルに活かしていく方策を検討していくべきである。利益を最大化する観点からは、汎用品については供給を停止し全面提携をする、あるいは全量生産委託とすることを含め、汎用品における生産体制・供給体制を見直すべきである。 これらのアライアンスを通じて達成が期待される具体的効果としては、①設備廃棄を通じた償却費の減少、補修費の減少、工場・事務所の統合による設備の減少、②生産・販売など各分野における人件費の削減、③グレードの削減を通じた生産効率化・在庫費の圧縮、④交錯輸送の解消・物流拠点の集約化などによる物流費削減があげられる。 |

||

| 1.塩化ビニル管製造業の始まり | ||

| 塩化ビニル管の製造は昭和11年にドイツで開始されたと言われているが、我が国では昭和26年に製造が開始された。昭和29年には当時のメーカー3社によって製品規格の統一や用途開拓が行なわれ、東京都などで水道管に採用されたことから生産量は急速に拡大し、昭和39年度には10万トンの大台に達した。昭和40年度代の後半には下水道管への採用が促進され30万トンを超えた。 | ||

| 2.過去における塩化ビニル管製造業の需給対策(構造改善事業など) | ||

| 昭和30年代に入り、塩化ビニル管の需要の増加とともに設備の増設や新規参入が続出し、昭和32年の生産能力は前年の3倍以上に膨張した。この結果、同年11月には2ケ月以上の過剰在庫となり価格も低迷したため、通産省では操業短縮を勧告し、12月から3ケ月間生産量を従来の半分以下に抑える対策がとられた。また当時、生産量の増加とともに需給バランスが崩れ、価格が大きく下降していた塩化ビニル樹脂業界が昭和33年11月から独占禁止法に基づく不況カルテルを結成したことを受け、塩化ビニル管業界においても昭和34年3月21日から35年5月20日ま で数量カルテル(1次~3次=9ケ月、数量カルテルと価格カルテル(4次~5次=5ケ月) )が実施された。 さらに、オリンピック景気の反動から需要が低迷したことから、昭和40年9月から2回目の不況カルテルが実施されたが、不況カルテルを2回申請したのは塩化ビニル管業界が初めてであり、公正取引委員会からはこの状況を繰り返さないよう業界の問題点を研究し対策をとるよう指摘を受けた。これをきっかけに昭和41年11月に通産省と業界よりなる「塩化ビニル管設備調整懇談会」が発足し、毎年、翌年の需要予測を行い、一定の計算方式により増設枠を決定する方式が採用され、昭和48年度まで継続された。 昭和52年には基礎産業局の「塩化ビニル管基本問題研究会」で検討の結果、当時の塩化ビニル管製造設備の能力が昭和56年度の需要予測を大幅に上回り、著しい設備過剰状態になっていることが指摘された。これを受けて基礎産業局長から塩化ビニル管製造企業12社に対し製造設備の一部を処理するよう通達が行われ、52年12月に各社から177台、月産能力9,381トンの設備廃棄計画が提出された。 昭和58年度からは特定産業構造改善臨時措置法に基づく構造改善事業が実施され、年間生産能力の18.5%に当たる押出成形機の廃棄と4グループ化による生産受委託や交錯輸送の解消等の事業提携が実施され、昭和62年度まで継続された。 その結果、 |

||

| 1) | 年間生産能力116千トン(当初能力の18.5%)の設備処理完了(達成率100%) 、 | |

| 2) | 4グループによる事業提携計画に基づく効率設備への生産集中、品質サイズの統合、生産受委託、交錯輸送排除のための製品の相互融通等生産、物流の合理化の推進 | |

| が行われ、工場数は26から21に、生産能力は628千トン/年から521千トン/年に、押出機は559台から424台となった。 このように構造改善事業の結果、需給バランスは改善し、経営状況も安定したことから構造的不況から脱したとして、今後は事業環境の激変がない限り、事業者の自主的な事業活動によっても再び構造的不況に陥ることがないと判断され、昭和63年3月1日をもって産構法の業種指定を取り消されることとなった(産構法は昭和63年6月30日をもって廃止。) しかしながら、その後の需要の伸びが期待できないこと、近隣諸国において設備増強が進んでいるなど不安定要因も残されていたことから、平成元年7月に産業構造審議会塩ビ・ソーダ小委員会の下に硬質塩化ビニル管分科会を設置し、(1) 構造改善事業の実施後の合理化状況等の把握、(2)今後の硬質塩化ビニル管の需要動向の把握、(3) 今後の硬質塩化ビニル管製造業を取り巻く諸問題の調査・研究を行うこととなった。同分科会での検討の結果、国内需要は昭和63年度実績の436.3千トンが平成5年度予測で472.7千トン、生産量は同435.0千トンが472.0千 トン、生産能力は同541.4千トン(410台)が544.1千トン(406台、稼働率は同)80.3%が86.7%と予測され、業界の健全な発展には今後も合理化を進めることが重要との結論を得た。 平成4年8月には化学製品課長と業界代表によって産構法後の塩化ビニル管業界の進め方について検討が行われ、塩化ビニル管製造業の工場設備能力の把握の継続、塩化ビニル管各社による生産実績の集計・報告、塩化ビニル管の長期需要見通しの作成、産構審分科会を必要に応じ開催することが決められた。 その後、平成8年度にはこれまでで最高の生産・販売実績となったこと等により、生産能力も増加したが、平成9年には住宅着工の不振の影響を受け需要が減退したことに伴い、平成11年から平成12年にかけて大手メーカーを中心に自主的な設備廃棄がなされたものの、需給ギャップを大きく改善できないまま今日に至っている。 |

||

[参考資料2] 塩化ビニル管製造業の実態調査について

平成13年4月18日3月調査

経済産業省製造産業局化学課

当課では、我が国塩化ビニル管製造業の実態を把握し将来展望を見通すため、塩化ビニル管・継手協会加盟の主要塩化ビニル管製造企業11社(うち、塩化ビニル管部門の売上高が全部門の売上高の50%を超える企業は3社)を対象として、損益動向、設備能力、商慣行、環境・リサイクル問題への取り組み等について、実態調査を実施した。

| 1.塩化ビニル管製造業の損益動向 | |

| 平成11年度の塩化ビニル管(以下「塩ビ管」という)製造業11社の塩ビ管部門の売上高は1,213億円であった。これは、11社の全部門売上高1兆6,854億円の7.2%となっている。なお、塩ビ管部門の売上高は前回調査(平成7年度実績)の1,314億円と比べて101億円(7.7%)の減少となっている。 経常利益で見ると、11社の塩ビ管部門は18億円で、全部門の456億円に対して3.9%(7年度は37億円で全部門の3.6%)となっている。経常利益率は、全部門の2.7%に対して、塩ビ管部門は1.5%となっている。 |

|

| 2.塩ビ管の製造ライン数、生産能力及び生産実績 | |

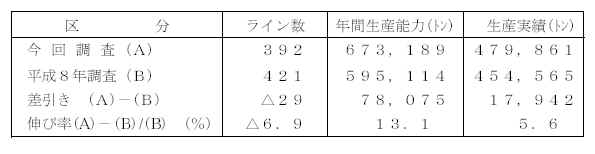

| 平成13年3月1日現在の塩ビ管の製造設備は392ライン、年間生産能力は673千トンであった。これは、前回調査(平成8年12月現在)の421ライン、595千トンと比べライン数は29ライン、6.9%減少したが、年間生産能力では逆に78千トン、13.1%の増加となっている。これは、設備更新時に高性能設備が導入されたためと考えられる。 一方、生産実績は、平成12年は480千トンと前回調査の455千トンと比べて5.6%の伸びに留まっているため、生産能力と生産量の差は拡大しており、全社の平均稼働率は71%(平成8年76%)となっている。主要企業へのヒアリングの結果でも設備の過剰感があると答えた企業が多かった。 |

|

| 3.海外進出状況 | |

| 塩ビ管の生産に係る海外進出状況の調査を行ったが、過去に海外進出していた企業も1~2年前に撤退しており、現状では海外に進出している又は進出を計画していると回答した企業は無かった。 | |

| 4.市況動向(値上げ交渉状況) | |

| 昨年9月以降の塩ビ樹脂の値上げに伴い、各社とも原料値上げに見合う分の値上げを打ち出したが、需要の低迷と代理店・ユーザーの抵抗等により十分に浸透していない。本格的な価格改定は、新年度以降になると見られている。 | |

| 5.商流ルート・商慣行に関する調査 | |

| ①商流ルート | |

| 塩ビ管の商流ルート及び出荷割合について、各社の出荷割合を加重平均すると以下のとおりであり、そのほとんどが問屋経由で出荷されており、ユーザーへの直売は僅か2%である。 | |

| 商流ルート別出荷量割合 (今回調査)

(平成8年調査) 卸問屋と小売問屋の双方を経由するケース 53% 60% 卸、小売問屋のいずれかをのみ経由するケース 45% 33% 施工事業者へ直販するケース 2% 7% |

|

| ②物流経費の実態 | |

| 塩ビ管の製造コストに占める物流費の割合は、各社とも10数%(20円/kg前後)であるが、物流経費削減のため、生産拠点の見直し、在庫拠点の集約、在庫量の削減、他社との提携による交錯輸送の解消など、様々な対策が鋭意行われている。 | |

| ③レジンメーカーとの価格決定方式の実態 | |

| 価格の決定方式については、先決めの割合は取引量の2割以下に留まり、後決めは6割を超えている(期間は3~6ケ月後)。なお、期中決めの実績ありと回答した企業は6社あり、前回より2社増加している。 塩ビ管製造企業の価格の後決めに関する問題意識については「一定条件が満たされることを条件に改善すべき」とする意見がほとんどで、その条件として原料価格の透明性の確保が必要との意見が多かった。 |

|

| (注)先決め ~

原料の価格が四半期の開始前に決定されること。 後決め ~ 原料の価格が四半期の終了後に決定されること。 期中決め~ 原料の価格がその期中に決定されること。 |

|

| 6.環境・リサイクル問題への対応 | |

| 塩化ビニル管・継手協会が中心となって進めている使用済み塩ビ管の回収拠点の整備については、各社から協会の活動に積極的に参加するとともに、三層管(注)等の再生品開発と販売を促進するとの回答があり、積極的な対応を考えていることが確認できた。 (注)三層管:管の構造を三層とし、中層部に再生材を(発泡させて)使用した管。 |

|

| なお、一部の事業者からは需要が低迷し続ける中でリサイクルのコスト負担が大きくなってきており、流通やユーザーも含めた全体の問題としてリサイクルを考えていく必要があるとの問題提起があった。 平成13年度から資源有効利用促進法に基づいて使用済み塩ビ管・継手の塩ビ管等の原料としての利用の促進や塩ビ管の材質表示が義務付けられることになるが、この対応としては、再生原料の三層管等への利用の拡大と再生製品の販路拡大を進めるとともに材質表示は本年10月までに実施する、との回答が得られた。 |

|

| 7.設備の廃棄及び更新の動向 | |

| 平成12年は、一部の企業において、稼働率の向上を目的とした老朽設備の廃棄が行われた。13年以降も設備廃棄を予定している企業がある他、生産能力の変更を伴わない老朽設備の更新も計画されている。 今後の塩化ビニル管の内需は、中長期的に見て減少傾向と予想されており、設備能力は一層過剰となることが見込まれる。このため、各社のそれぞれの判断により、需要量に見合う規模の生産能力を見通すとともに、それに応じた事業の再構築等構造改革に積極的に取り組むことが期待される。 |

|

[参考資料3] 塩化ビニル管製造業の業況等実態調査について

平成13年8月2日(7月調査)

経済産業省製造産業局化学課

当課では、塩化ビニル管産業の課題と将来展望に関する研究会における検討に資するため、塩化ビニル管・継手協会加盟の主要塩化ビニル管製造企業11社(うち、塩化ビニル管部門の売上高が全部門の売上高の50%を超える企業は3社)を対象として、損益動向、コスト構造、現有設備能力、市況動向、商慣行について実態調査を実施した。

| 1.塩化ビニル管製造業の損益動向、塩化ビニル管事業の意義について | |

| 平成12年度の塩化ビニル管(以下「塩ビ管」という。)製造業11社の塩ビ管部門の売上高は1,188億円(前年度比約2.1%減:平成11年度1、213億円)であった。塩ビ管事業が会社全部門の売上に占める割合は数%から60~80%以上まで企業によってばらつきがあるが、11社で合計すると全部門売上高1兆5,939億円の約7%となっている。 経常利益で見ると、全部門ベースでは11社とも経常利益を上げており、合計520.6億円にも昇る。しかしながら、塩ビ管事業のみを見ると、11社中5社が赤字となっており、黒字を計上しているのは6社に過ぎず、11社で合計すると0.8億円の赤字となっている(平成11年度は18億円の黒字)。 この結果、経常利益率は、全部門の3.3%に対して、塩ビ管部門は▲0.1%となっている(平成11年度は経常利益率1.5%)。 また、従業員数を見ると、11社全部門合計で24,084人のうち約7%の1,702人が塩ビ管事業に携わっており、各社によってその割合は数%から60~70%程度までばらつきがある(前年度比約4.8%減:平成11年度は1,788人)。 各社に塩ビ管事業の意義について聞いたところ、以下の通りの回答が得られた(複数回答あり)。総括すると、主力事業と回答した企業が8社、主力事業ではないと回答した企業が3社、主力事業であると回答した企業にあっても不採算事業として何らかの措置が必要とのことである。 |

|

| : | ① 主力事業であり、収益源である・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・ | ・・・ | 4社 |

| ② 主力事業ではあるが、不採算事業である・・・・・・・・・・・・・・・・・・・・・・・・・・・ | ・・・ | 5社 | |

| ③ 主力事業ではないが、生産面では重要な事業(雇用の確保等)である・・・・ | ・・・ | 1社 | |

| ④ 主力事業ではないが、販売・流通面では重要(問屋との関係等)である ・・・ | ・・・ | 3社 | |

| ⑤ 主要株主との関連が強い事業である。(塩ビ樹脂等の原料の需要確保等) | ・・・ | 2社 |

| 2.コスト構造について | |

| 塩ビ管(汎用品・グレー)に係る総コストを100とした場合の原材料、労務費等のコスト構造については、11社の単純平均で、原材料49、労務費6、減価償却費5、物流費14、光熱費3、その他23となっている。 原材料費のウエイトについては各社40~50%程度であったが、58%、65%と他社に比べて大きかった企業が2社見られた。 労務費のウェイトについては3~6%という企業が大半であったが、10%、14%と高い企業も見られた。 減価償却費のウエイトについても3~6%という企業が大半であったが、10%、14%と高い企業も見られた。 物流費のウエイトについては11%~14%程度の企業が多かったが、17%あるいは20%という高い企業も3社見られた。総じて保管費等に比べ運賃の占める比重が高いとの結果であった。 光熱費については、企業によって差は見られず、2~3%であった。 その他のコスト(間接費、管理費、本社費等)のウエイトについては12%~31%で各社まちまちであった。 これらコストのうち過去5年間で特に増減した項目については、原材料費の増加、物流費の減少を上げる社が複数あった。 また、重点的なコスト削減計画としては、物流費を揚げるものが6社と圧倒的に多い。 |

|

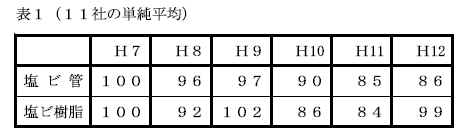

| 3.塩ビ管及び塩ビ樹脂の価格動向について | |

| 下記の表は各社の平成7年における塩ビ購入価格、平均的な塩ビ管の価格をそれぞれ100とし、当該年度の価格を指数化したものを単純平均したものであるが、塩ビ管価格は総じて漸減傾向にあるのに対し、塩ビ樹脂価格は上下はあるものの、必ずしも漸減傾向にあるとまでは言えない。 塩ビ管と塩ビ樹脂の価格変動差で見ると、企業によって変動にばらつきが見られるものの、平成8年、平成10年、平成11年においては8社乃至9社が塩ビ管の価格が塩ビ樹脂価格を上回っていたが、平成12年になり、全社とも塩ビ樹脂価格が上がったのに対して塩ビ管価格が据え置かれた形となっている。 |

|

| 4.アライアンスの状況について | |

| 受委託生産については、量の大小はあるものの殆どの社で行われており、複数の社と受委託生産を行っている社が半数以上を占める。その量は合計で約2万9千㌧となっており、これは平成12年度における11社の生産実績(459,870㌧)の約6%にあたる。受託生産量と委託生産量は概ね同量である場合がほとんどであるが、一部の例外も見られる。 受託生産が総生産の0~5%を占める企業が5社、5%~10%を占める企業が4社、10%以上を占める企業が2社(最大15%程度)あった。委託生産については、委託生産が総販売の0~5%を占める企業が7社、5~10%を占める企業が2社、10%以上を占める企業が2社あった。 受委託の理由は、交錯輸送の解消(物流費の削減)が圧倒的に多くなっており、受委託生産量が同量になっている理由の一つとして上げられる。このほかには品種集約等が理由として上げられている。 |

|

| 5.市況動向について | |

| 殆どの社が平成12年秋の原料価格の値上げに伴い製品価格の値上げを打ち出し、交渉努力を行ったものの十分な価格転嫁が出来ず、平成13年に入ってからはさらに製品価格が下落傾向にあり、厳しい市況動向にある。 | |

| 6.商慣行について | |

| レジンメーカーとの関係においては、平成13年3月に実施した「塩化ビニル管製造業の実態調査」において、先決めの割合が取引量の2割以下にとどまり、後決めは6割を超えるという結果であり、後決めに関する問題意識として「一定条件が満たされることを条件に改善すべき」とする意見がほとんどであった。 今回の調査では、この「条件」について意見を求めたところ、一斉に先決めにする等統一化を求める主旨の意見が多く、その他ナフサ、エチレン等の川上原料の価格の明確化等となっている。 その他のレジンメーカーとの商慣行に関しては、内外価格差について国内価格が高いという意見も数社から寄せられた。 |

|

| 7.塩ビ管の流通ルートについて | |

| 塩ビ管の流通ルートについては、企業によって大きく異なる。11社の加重平均を取ると、表2の通りである。 | |

| 受発注については第1ルートを中心として、第2、第3ルートが主として利用されており、ユーザーとの直接の取引が極めて少ないのが分かる。 これに対して、物流については、第1ルートが大幅に減少し、その分第4ルートが多くなっており、流通が本来担うべきストック機能・二次配送機能等を持たない問屋が増加し、メーカーがストック機能・物流機能を行う傾向が出ているものと考えられる。 しかしながら、このような傾向は企業によって大きく異なり、商流ベースと物流ベースが概ね同一の社も未だ見られる。 |

| 8.流通・ユーザーとの商慣行での問題点、改善事項について | |

| 流通との商慣行に対する統一的な意見はないものの、現在の流通機構が何らかの負担となっていることを指摘する意見は少なくない。 | |

| 9.物流経費削減のための方策について | |

| 物流経費の削減については、交錯輸送の解消・共同配送等メーカー間の提携の推進を求める意見が最も多く、その他在庫削減、品種削減、物流拠点の集約化等となっている。 | |