2024/4/1 トクヤマが新第一塩ビを吸収合併

新第一塩ビ解散

日本とアジアの石油化学の現状その他を、各社のホームページや新聞雑誌情報を基にまとめた個人のデータベースです。 他のページへ トップページ エチレン ナフサ価格 PE PP PS SM ABS PVC VCM PC エンプラ EO PO フェノール MMA 合成ゴム その他石化業界 その他化学及び周辺業界 事業統合に対する公取委判断 中国市場 |

日本のPVC業界

日本の塩ビマップ(1995年頃と2000年以降の対比)

出荷実績 毎月更新

需要家業界 可塑剤業界 安定剤業界 添加剤業界 廃プラリサイクル

資料 塩ビ樹脂の火災時の安全性

「ポリ塩化ビニル工業の歴史と21世紀の方向」 佐伯康治氏論文(「化学経済」 2000年8月号-2001年9月号)

「ダイオキシン猛毒の虚構」 日垣 隆

「塩ビ魔女化の解析」 市民のための環境学ガイド 2003/4/27

書評 つくられた「環境の危機」

ビョルン・ロンボルグ著 『環境危機をあおってはいけない--地球環境のホントの実態』ダイオキシン関西ネット主催ダイオキシン討論会 「ダイオキシンは安全か」

中西準子のホームページから 「CNP中のダイオキシン」

トピックス

|

2024/4/1 トクヤマが新第一塩ビを吸収合併

|

2025/1 カネカ、東亞合成へのPVC製造委託を2025年末で終了

2024/4/1 トクヤマが新第一塩ビを吸収合併

2022/3/31 東ソー、大洋塩ビへの出資比率を 84%に引き上げ 三井化学、工場停止で離脱

2002年の動き:

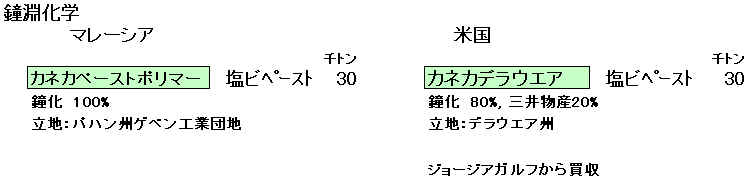

◎ 鐘淵化学、PVC生産を2003年春再構築

~高砂でS&B/鹿島で一部廃棄、チッソ・水島への生産委託も中止

◎ 三菱化学と東亜合成、ヴイテックへの出資比率を変更 三菱 85.1%、東亞 14.9%

2024/4/1 トクヤマが新第一塩ビを吸収合併

*原料VCM、EDCについてはVCMの項 を参照

単位:1,000トン/年

| メーカー名 | 塩化ビニル樹脂 |

|---|---|

| カネカ | 369 |

| 信越化学工業 | 550 |

| 住友化学 | 30 |

| 大洋塩ビ | 412 |

| 東亞合成 | 120 |

| 東ソー | 28 |

| トクヤマ | 145 |

| 徳山積水工業 | 117 |

| 合計 | 1,771 |

*住友化学の30千トンはトクヤマ向け専用のペースト塩ビ

新第一塩ビ時代は新第一塩ビの愛媛工場であったが、新第一塩ビがトクヤマに吸収されたため、工場は住友化学に戻した。

実質はトクヤマの分工場が住友化学にある形で、トクヤマの指示で生産し、製品はトクヤマに販売する。

単位:トン/年 2015/12/末~2019/12/末 2020/12/12末

| 会社名 | 工場 | ~2019 | 2023 | 備考 |

|

ヴィテック |

川崎 |

0 | 0 |

121,000←95,000 |

|

四日市 |

0 |

0 |

79,000: |

|

|

水島 |

0 |

0 |

0←110,000 |

|

|

合計 |

(0) |

(0) |

200,000←304,000 |

|

| 東亜合成 | 川崎 |

120,000 |

120,000 |

ヴイテックから移管 カネカから製造受託 |

|

カネカ |

鹿島 |

82,000 |

82,000 |

←116,000←178,000 |

|

高砂 |

295,000 |

295,000 |

|

|

|

合計 |

(369,000) |

(369,000) |

どちらかで -8,000 | |

|

チッソ |

水島 |

0 |

0 |

鐘化から製造受託→03/3停止 |

|

信越化学工業 |

鹿島 |

550,000 |

550,000 |

: |

|

新第一塩ビ |

千葉 |

0 |

0 |

2015/秋 停止← 80,000 |

|

徳山 |

145,000 |

145,000 |

: |

|

|

高岡 |

0 |

0 |

←40,000 |

|

|

愛媛 |

30,000 |

30,000 |

||

|

合計 |

(175,000) |

(175,000) |

||

|

大洋塩ビ |

千葉 |

102,000 |

102,000 |

2014/10 +12千トン |

|

四日市 |

310,000 |

310,000 |

:f |

|

|

大阪 |

158,000 |

0 |

2020年6月末に生産を停止 | |

|

合計 |

(570,000) |

(412,000) |

||

|

東ソー |

南陽 |

28,000 |

28,000 |

ペースト |

|

呉羽化学 |

錦 |

0 |

0 |

04/3 停止 |

|

徳山積水工業 |

徳山 |

117,000 |

117,000 |

|

| 合計 |

1,929,000 |

1,771,000 |

: |

|

2024/4/1 トクヤマが新第一塩ビを吸収合併

2013/12/末 単位:トン/年

| 会社名 | 工場 | 能力 | 備考 |

|

ヴィテック |

川崎 |

0 |

121,000←95,000 |

|

四日市 |

0 |

79,000: |

|

|

水島 |

0 |

0←110,000 |

|

|

合計 |

(0) |

200,000←304,000 |

|

| 東亜合成 | 川崎 |

120,000 |

ヴイテックから移管 カネカから製造受託 |

|

カネカ |

鹿島 |

82,000 |

←116,000←178,000 |

|

高砂 |

295,000 |

|

|

|

合計 |

(369,000) |

どちらかで -8,000 | |

|

チッソ |

水島 |

0 |

鐘化から製造受託→03/3停止 |

|

信越化学工業 |

鹿島 |

550,000 |

: |

|

新第一塩ビ |

千葉 |

80,000 |

: |

|

徳山 |

145,000 |

: |

|

|

高岡 |

0 |

←40,000 |

|

|

愛媛 |

30,000 |

||

|

合計 |

(255,000) |

||

|

大洋塩ビ |

千葉 |

90,000 |

|

|

四日市 |

310,000 |

: |

|

|

大阪 |

158,000 |

||

|

合計 |

(558,000) |

||

|

東ソー |

南陽 |

28,000 |

ペースト |

|

呉羽化学 |

錦 |

0 |

04/3 停止 |

|

徳山積水工業 |

徳山 |

117,000 |

|

| 合計 |

1,997,000 |

: |

|

単位:千トン 各年12月末 2024/4/1 トクヤマが新第一塩ビを吸収合併

97 |

98 |

99 |

00 |

01 |

02 |

03 |

04 |

|||

旭硝子 * |

10 |

10 |

10 |

0 |

0 |

0 |

ー |

ー |

呉羽に委託→02年末撤退 |

|

呉羽化学 |

100 |

100 |

100 |

100 |

100 |

100 |

0 |

ー |

錦 03/1/1営業譲渡・受託生産 |

|

|

鐘淵化学 |

385 |

385 |

440 |

440 |

440 |

440 |

456 |

456 |

高砂・鹿島 |

チッソ |

170 |

170 |

172 |

70 |

70 |

70 |

ー |

ー |

鐘化から受託 03/3/末停止 |

|

信越化学 |

550 |

550 |

550 |

550 |

550 |

550 |

550 |

550 |

鹿島 |

|

|

新第一塩ビ |

362 |

407 |

407 |

302 |

307 |

292 |

292 |

292 |

千葉・徳山 愛媛・高岡 他に特殊品 3 |

第一塩ビ製造 |

80 |

↑ |

ー |

ー |

ー |

ー |

ー |

ー |

(上記千葉) |

|

|

東ソー(ペースト) |

28 |

28 |

28 |

28 |

28 |

28 |

28 |

28 |

南陽 |

大洋塩ビ |

581 |

605 |

608 |

574 |

574 |

564 |

564 |

564 |

千葉・四日市・ 大阪 他に特殊品 6 2019/6 大阪(158)停止 |

|

三菱化学 |

291 |

291 |

227 |

ー |

ー |

ー |

ー |

ー |

(下記) |

|

東亞合成 |

104 |

204 |

204 |

ー |

ー |

ー |

ー |

ー |

(下記) |

|

ヴイテック |

ー |

ー |

ー |

390 |

390 |

334 |

334 |

334 |

川崎・四日市・ |

|

・・・ |

115 |

115 |

115 |

115 |

115 |

115 |

115 |

115 |

南陽 |

|

合計 |

2,775 |

2,865 |

2,861 |

2,569 |

2,574 |

2,494 |

2,340 |

2,340 |

・ |

|

*旭硝子 チッソ千葉の設備の一部を所有、チッソに製造委託

(チッソ千葉生産停止に伴い停止)

*1997/8 東亞合成・徳島工場 20千トン生産停止

*新第一塩ビ 水島工場(120,000t)停止、徳山工場手直し増設(+15,000t+5,000t)

2002/9 高岡工場 15,000t休止

*大洋塩ビ 2002/3 大阪工場10千トン廃棄

大阪工場 (年産158千トン) 2020年6月末に生産を停止

*ヴイテック 2003年初

川崎 100+80 →

115+0

水島 100

→ 115

四日市 110

→ 104

計 390

→ 334

2024/4/1 トクヤマが新第一塩ビを吸収合併

|

|

◎ 他の樹脂と比較し、最近の内需が落ち込んでいる理由は住宅の影響

(PVCは住宅関連需要が大きい)

|

|

|

|

米景気、減速感増す 7月の住宅着工 1年8ヶ月ぶり低水準

年率換算 1,795千戸 (2004/11月 1,782千戸)

2006/8/25 減速する米住宅市場

海外 各社の記事は下記

信越グループの能力(千トン)

場所 PVC VCM 注 現状 計画 現状 計画 日本 信越化学 鹿島 550 鹿島塩ビ 鹿島 492 計600 米国 Shintech Texas 1,450 Louisiana 590 (270) 廃棄 600 750 塩素 450 欧州 CIRES ポルトガル 200 信越PVC オランダ 450 620 フィンランド (90) 契約終了 合計 3,240 600 1,112 750 塩素 450

単位:万トン 2021/1

立地 PVC VCM NaOH cpd C2 Texas Freeport 145 - - ◎

Louisiana Addis 58 - - Plaquemine 60 160 109 2013年増設 32 30 20 50 Plaquemineー2 29 47 27 2021/1 +38 +58 +39 合計 362 295 195 50

信越PVC(オランダ)増設 VCM 500→600 →620

PVC 400→440 →540 (自社450、委託 90)

米国の旧Borden工場は休止のまま→廃棄

フィンランドの委託終了

CIRES社の株式公開買付け完了による完全子会社化シンテック:塩素 450、VCM 750、PVC 600 一貫新設計画

シンテック社 テキサス州に塩ビモノマー工場の建設許可を申請

VCM 82.5万トン、カ性ソーダ55万トン、塩素50万トンShintech 増強 2018

Shintech 増強 2021

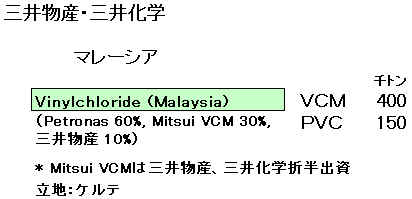

下記のうちSatomoはPVC、VCMは電解を含め

パニングループ(ネシアのロ-カル銀行)が を購入

中国 東曹(広州)化工有限公司 PVC 110 → 220

東ソー、中国のPVCメーカー「常州化工」に資本参加の方針

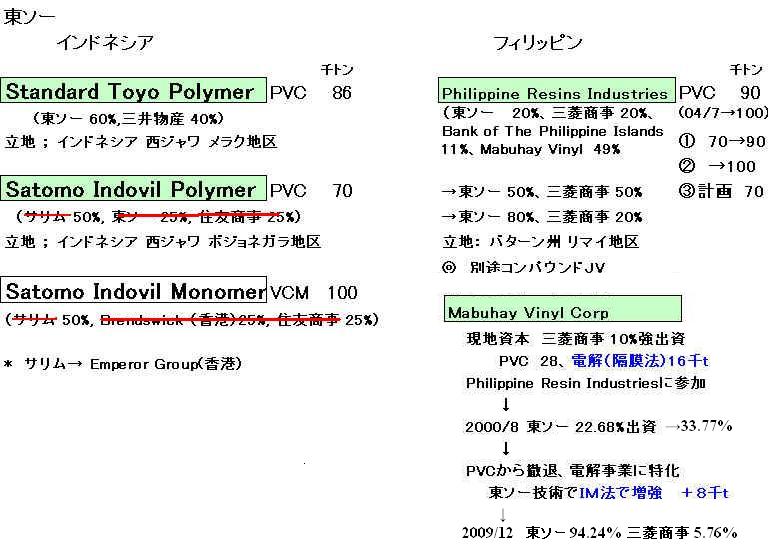

Satomo Indovil Monomer/ Polymer

*サリムの経営破たんによりサリムの事業は管理会社の手に移り順次売却されることとなった。東ソー・住商によるサリム持分購入案があったが、入札が成立せず、2001/12 以下の企業のサリム持分は香港のEmperor Group に売却された。(発表文)

Satomo Indovil Monomer :サリム 50%, Brendswick (香港)25%, 住友商事 25% Satomo Indovil Polymer :サリム 50%, 東ソー 25%, 住友商事 25% PT Sulfindo Adiusaha :サリムの電解会社 ◎ 現状 パニングループ(ネシアのロ-カル銀行)が すべてを購入

Platts 2004/10/13

Indonesia's Satomo restarts PVC plant after almost 1-yr outage

Indonesia's Satomo Indovyl Polymer has slowly begun to increase the operating rates at its 80,000 mt/yr PVC plant in Merak, a source close to the company said Wednesday.

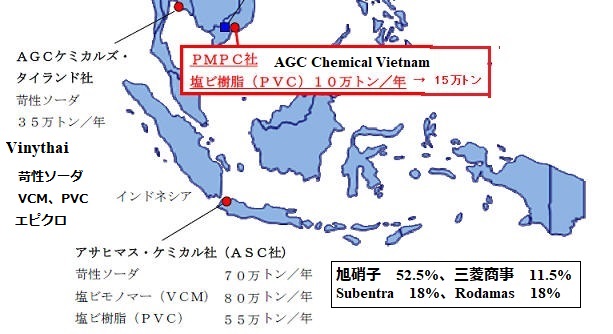

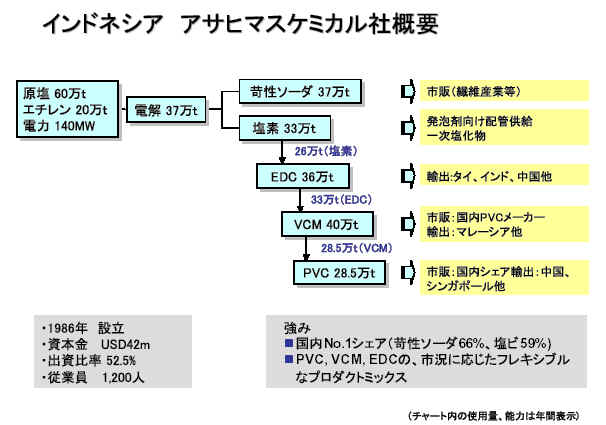

旭硝子

Engro Asahi mulls plan to expand PVC output by 50%

ベトナム Phu My Plastics & Chemicals Co., Ltd 買収 2014年

旧株主 Petronas 93%

Vung Tau Shipyard Corporation 7%新株主 AGC 78%

三菱商事 15%

Vung Tau Shipyard Corporation 7%

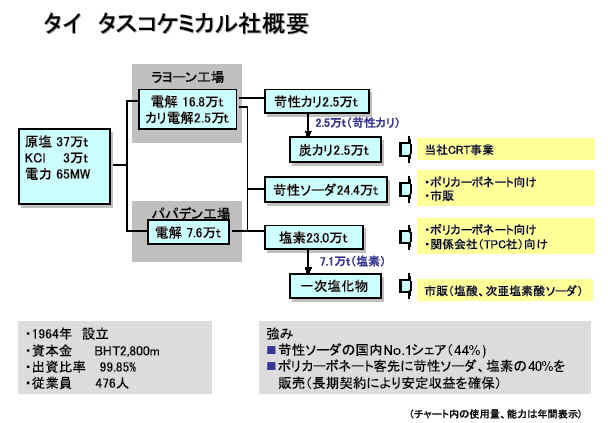

タイ THASCO CHEMICAL 塩素・苛性ソーダ

→子会社化

タイTPCに出資 (THASCO経由)

→ 2004/6 売却

|

|

2010/12/18 カネカ、マレーシアでペースト樹脂増産 能力7割拡大

カネカは建築材や革製品に使われる塩化ビニールのペースト状樹脂をマレーシアで増産する。2012年末にも、年産能力を現在の7割増とな る約6万トンに引き上げる。

|

→ | 2004年7月12日 Petronas 2013年1月にプラント停止 これに伴い、VCMを供給していたベトナムのPhu My Plastics

& Chemicalsを

|

----------------------

中国

Cangzhou Chemical Industry 滄州(河北省)

VCM、PVC 各15万トン 40万トン計画あり

三井物産 25%出資

----------------------

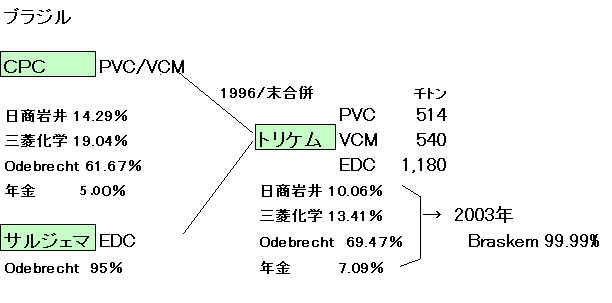

三菱化学・日商岩井

トリケム 別紙

Braskem consolidates control of Trikem 三菱化学、日商岩井、その他持株買収

Braskem to invest $28-mil to boost PVC capacity

| JV名 | シキネ ペトロキミカ |

ポリアルデン ペトロキミカ |

CPC →Trikem コンパニア・ペトロキミカ・カマサリ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 設立 | 1969/6 | 1974/7 | 1975/10 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 稼動 | 1974/3 | 1979/1 | 1979/9 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 製品 | 2エチルヘキサノール ブタノール 無水フタル酸 無水マレイン酸 DOP |

HDPE | PVC | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 当初株主 |

|

|

|

その後、3社とも Conepar子会社となる。

その後、バンコ

エコノミコが 倒産、同行のConepar株式を中央銀行が肩代り

中央銀行持株をOdebrecht/ Marianiが買い取り、Braskemを設立

----------------------

丸紅 米国でのVCM生産JV オキシマール 2.1 billion pounds

→ 2004年売却

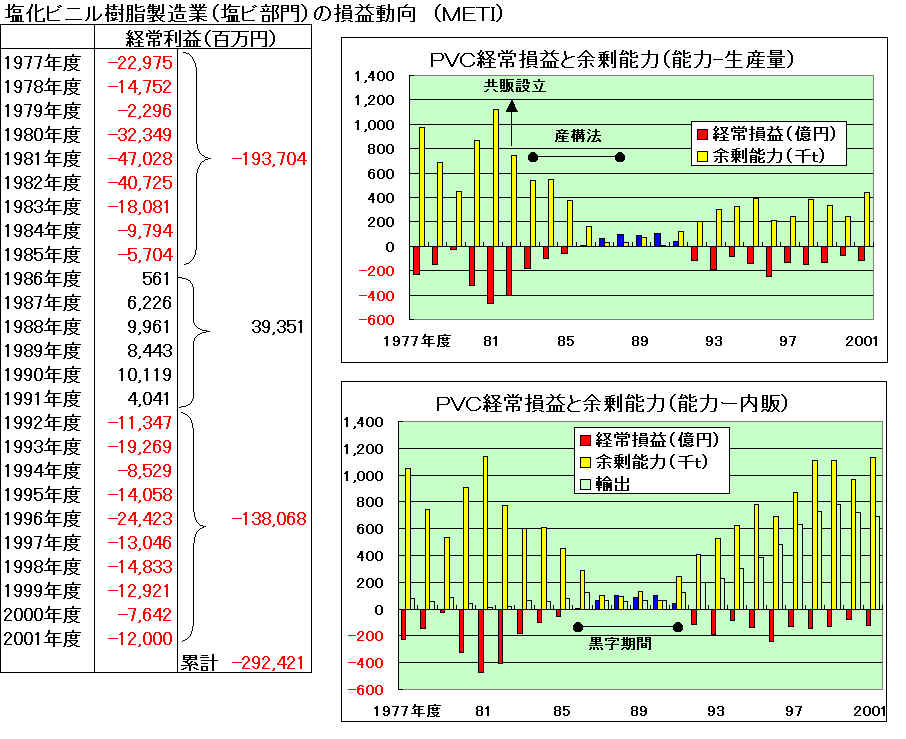

業界損益

右下図のとおり、余剰能力と損益に反比例の関係が見られる。

最近は余剰能力が縮小しているが、赤字の輸出に大きく依存しており、これを除くと実質余剰能力は産構法前の水準。

2001年度損益は未公表 (下記記事により120億円とした)

2002年度も経常赤字は引き続き120億円を上回ったと言われている。

----------------------

化学工業日報 2002/8/27

2001年度の国内塩ビ事業 経常損失120億円規模に

メーカー10社計、内需低迷が響く

なお、塩ビ各社の事業収益状況は、経済産業省が毎年公表しているが、2001年度分については発表されない方向。

中国政府、塩ビ樹脂で日本など4カ国に「アンチダンピング調査」正式公告

Platts--2Apr2002

China starts investigating allegations of PVC dumping

2002/4/25 化学工業日報

VEC首脳会見 「中国の対応は心外」、ダンピング調査開始で

化学通信 2002/9/9

塩ビ樹脂業界、中国のダンピングに意見書を提出

Chemnet Tokyo 2002/11/5

塩ビ・TDI訪中団出発「ダンピング事実ない」訴え

(化学工業日報 2002/4/30)

日中共同フォーラム成功裡に

中国市場の重要度増す塩ビ産業

WTO加盟で構造調整、事業機会広がる一方 環境対策も本格化へ

同国の樹脂メーカーが67社あり、そのうち力ーバイド法が44%の生産量を占めている

1964/1 設立 積水化学、日信化学工業(チッソ/信越JV)

1964/12 東洋曹達工業が参加:積水 50%/日信化学 40%/東ソー10%

1965/11 日信化学が持株をチッソに譲渡、

のちチッソは積水に譲渡 →積水 70%/東曹 30%

1966/1 南陽でPVCの生産を開始

日経産業新聞 2002/6/13

塩ビ設備休止せず 信越化学社長、会見で表明

国内の塩化ビニール生産について「当社の生産設備を休止する考えはない」

中国でシリコーン樹脂の工場投資に踏み切った。「今後の経済成長を考えて決めた。需要に応じた慎重な投資ならば問題ない」

日刊工業新聞 2002/7/9

苦悩する化学会社、事業再々編のジレンマ PVC

各社、再編に二の足

化学工業日報 2002/8/2

旭硝子・タイ クロルアルカリ、高収益市場にシフト 子会社化

新増設PC向けなど、製品構造見直し 需要急拡大、増強も着手

旭硝子のタイ法人 THASCO CHEMICAL

佐伯康治氏の「ポリ塩化ビニル工業の歴史と21世紀の方向」 (「化学経済」2000/8月号)

第二次世界大戦が始まって、米国ではナイヤガラフォールやルイビルでPVCの大量生産が政府主導で行われるが、これは日本の真珠湾攻撃で、軍艦が爆撃以上に破壊されたのは、艦内に張り巡らされた当時ゴム被覆であった電気配線の束の火災によることが分かり、電線被覆に難燃のPVCを用いるべきであるとして、急ぎ政府によって工業化が促進されたという話が、小山寿の著書で、PVCの章の冒頭に書かれている。(下記参照)

それ以後、PVCは電線被覆材として貴重な位置づけを獲得している。わが国のPVCも電線被覆から始まっている。これだけの歴史を持つPVC電線被覆を、最近みられる「脱PVC」として、安易に電線被覆材を他の材料に転換できるものであるかどうか、再考すべき問題であろう。

The Vinyl Institute

From accidental discovery to

worldwide acceptance: The history of vinyl

http://www.vinylinfo.org/materialvinyl/history.html

The world's most versatile

plastic had a rather humble beginning: A rubber scientist during

the early 1920s stumbled onto a new material with fantastic

properties during his search for a synthetic adhesive. Waldo

Semon was intrigued with his finding, and experimented by making

golf balls and shoe heels out of the versatile material called

polyvinyl chloride, or PVC.

Soon after his discovery, PVC-based

products such as insulated wire, raincoats and shower curtains

hit the market. As more uses for vinyl were discovered, industry

developed more ways to produce and process the new plastic.

Plants manufacturing PVC began to

spring up during the '30s to meet demand for the versatile

material. Just a decade after its conception, PVC - commonly

known as vinyl - was sought for a variety of industrial

applications including gaskets and tubing.

Joining industries across the nation

during the '40s, PVC manufacturers turned their attention

to assisting the war effort. Vinyl-coated wire was widely used

aboard U.S. military ships, replacing wire insulated with rubber. Vinyl manufacturers were working in high

gear as World War II wound down, and they quickly found new

markets for the durable plastic. Following the war, news of

vinyl's versatility and flame-resistant properties spread,

leading to dozens of commercial uses.

Five companies were making PVC at

the century's midpoint, and innovative uses for vinyl continued

to be found during the '50s and '60s. A vinyl-based latex was

used on boots, fabric coatings and inflatable structures, and

methods for enhancing vinyl's durability were refined, opening

the door to applications in the building trades.

Vinyl products quickly became a

staple of the construction industry; the plastic's resistance to

corrosion, light and chemicals made it ideal for building

applications. PVC piping was soon transporting water to thousands

of homes and industries, aided by improvements in the material's

resistance to extreme temperatures. Twenty companies were

producing vinyl by 1980.

Today, vinyl is the second

largest-selling plastic in the world, and the industry employs

more than 100,000 people in the United States alone. Vinyl's low

cost, versatility and performance make it the material of choice

for dozens of industries such as health care, communications,

aerospace, automotive, retailing, textiles and construction.

Rigid as pipe or pliable as plastic wrap, vinyl is a leading

material of the 21st century.

2013/9/4

大洋塩ビ、千葉工場 S&Bで能力増強

大洋塩ビは4日、千葉工場の生産設備をスクラップ・アンド・ビルドにより約1万トン増強し、年産10万トン能力にすると発表した。完成は2014年10月の見込み。

工場はいずれも自社工場で、四日市に年産31万トン、大阪に同15万8000トン、今回の千葉の10万トンと合わせて年産56万8000トン能力となる。ユーティリティーは各親会社が受け持つが、原料の塩ビモノマーはコスト的に有利な東ソー南陽事業所から供給している。