日本とアジアの石油化学の現状その他を、各社のホームページや新聞雑誌情報を基にまとめた個人のデータベースです。 他のページへ トップページ エチレン ナフサ価格 PE PP PS SM ABS PVC VCM PC エンプラ EO PO フェノール MMA 合成ゴム その他石化業界 その他化学及び周辺業界 事業統合に対する公取委判断 中国市場 |

産構法は5年間の時限立法で、1988年に終了した。

産構法は1988年に終了したが、ポリオレフィンと塩ビの共販会社はその後も継続した。公取委はこれに不満を持ち、毎年のヒアリングで問題視した。

日本の石油化学工業は産構法による設備廃棄と期間中の新設禁止で能力が減少したが、それと同時に石油価格の下落に伴う需要の大幅回復で、採算は回復した。

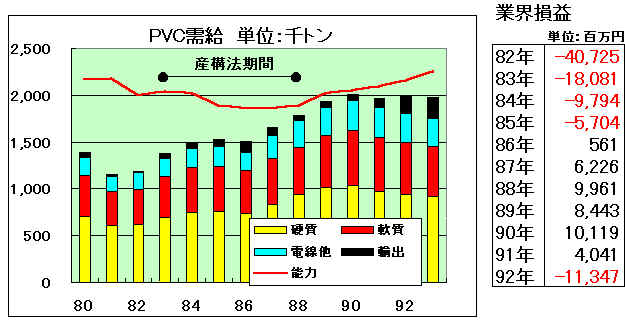

PVCの例

しかし、採算が向上し始めると各業界とも再度増設競争を開始した。

(石化協 「石油化学工業30年のあゆみ」より)

通産省は、昭和62年9月16日にエチレン製造業につき、経営状況が安定し今後環境の激変がない限り構造不況に陥ることはないとの判断から産構法の特定産業指定を取り消し、同時にポリオレフィンと塩化ビニル樹脂製造業の指示カルテルも取り消した。

「デクレア方式」(事前報告制度)を実施

①3万トン/年以上の新増設は着工の6ヵ月前、

②3万㌧/年以上の設備を改造する場合は着工の3ヵ月前、

③休止設備を再開する場合は稼働開始の3ヵ月前

に通産省に報告して公表

まず 産構法で休止した設備を各社とも再稼動した。

更に新規増設の検討が相次いだ。

エチレンでは出光石化が以前に認可を得ていた30万トン計画で、産構法でも既存設備216千トンの部分休止を前提に認めれられていた220千トンの新設(精製能力300千トン)を産構法期間中にスタートさせているが、産構法終了後、鹿島2期、京葉エチレン計画のほか、東ソー(四日市)の300千トン計画、宇部エチレン計画(500千トン、宇部興産 50%/三井東圧25%/日本石油化学25%)が打ち上げられた。(鹿島2期、京葉エチレンが実現) * 宇部エチレンについては断念。誘導品のPP、SMは完成

誘導品の場合、需給面から単独での大規模設備の増設が難しい場合は共同生産を行なった。増設に当たっては、公取委に配慮し、共販体制の充実化を謳い、同じ共販内での共同生産を行なった。(公取委は他のグループとの提携は認めていない。)

ポリプロでは東ソー、旭化成、日石化学が新規参入を表明。更に日本鉱業も新規参入を狙い、輸入販売を始めた。東ソーはチッソとJV(四日市ポリプロ)で、旭化成は単独で、日石化学は三井東圧・三井石化とのJV(浮島ポリプロ)で進出したが、東ソーは95/11にチッソに、旭化成は94/10に昭和電工に営業譲渡した。日本鉱業はピークに年15千トンの購入販売を行なったが、94/3に撤退した。

塩ビの場合は通産省の指導もあって産構法終了後も増設の自粛を決めた。但し上のグラフの通り、1988年頃には需給がひっ迫した。このため通産省は、信越化学が鹿島で封印していた127m3リアクター(8万トン)の稼動を例外として認めた。(この後の新設は1990年設立・1992年末稼動の第一塩ビ製造によるもの)

これらの結果、1993年にはエチレン、ポリオレフィンともに、能力は産構法による処理以前の能力を上回った。 (下の表を参照)

これに対して内需は逆に1990-91年を境にして下がり始めた。

(エチレン系は下の表、塩ビは上の表を参照)

このため能力との差を輸出増で対応したものの石化の採算は再度悪化した。

これへの対応として、産構法が終了した以上、再度のカルテルは認められず、再編を考えねばならなくなった。この結果が三菱油化と三菱化成の合併や、塩ビ・ポリオレフィンにおける一体化である。

再編の動き

報道 発表 実施 三井合併 1992/4 (延期発表) 三菱合併 1993/12 1994/10 新第一塩ビ(PVC) 1994/8 1994/12 1995/7 三井石化と宇部興産、LLDPE生産で提携 1994/11 他共販間 問題にならず 日本ポリオレフィン(PE,PP) 1995/2 1995/10 グランドポリマー(PP) 1995/3 1995/10 上記LLDPE提携が契機 大洋塩ビ(PVC) 1995/7 1995/9 1996/4 報道は東ソー/三井東圧 日本ポリケム(PE,PP) 1996/5 1996/9 テクノポリマー(ABS) 1996/10 三井合併 1996/9 1997/10 日本ポリスチレン(PS) 1997/10

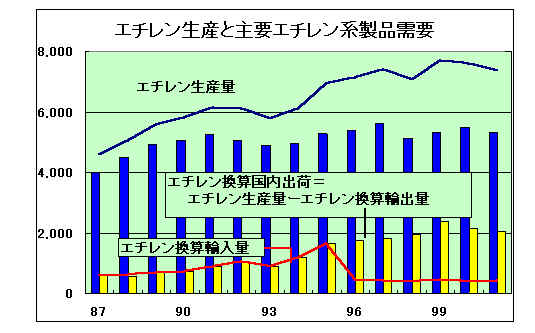

エチレン系製品の生産と需要(単位:千トン)

石化協資料から作成

エチレン換算輸出入は、財務省「貿易統計」を基に、主要エチレン系製品(エチレン単体も含む)をそれぞれの原単位でエチレン換算し集計算出したもの。

エチレン能力 単位:千トン

産構法設備処理 1993/8

定修有前 後 三菱油化

鹿島

鹿島2期

四日市

(計)+

+

+

(800)299

ー

211

(510)395

326

276

(998)三菱化成

水島

537

360

450

住友化学

千葉

愛媛*569

<160> 0345

0380

日石化学

川崎

583

312

394

三井石化

千葉

岩国

(計)496

292

(788)496

0

(496)553

0

(553)丸善石化

千葉

505

373

480

出光石化

千葉

徳山

(計)+

+

(380)220

164

(384)341

438

(779)東燃石化

川崎

573

350

463

東ソー

四日市

361

266

377

大阪石化

堺

320

252

350

山陽石化

水島

390

348

440

昭和電工

大分

541

320

709

合計

;

6,347

4,316

6,372

*住化愛媛は産構法前の1983年1月に自発的に停止

他に 京葉エチレン 1994/12 稼動 600千t

LDPE能力 単位:千トン

産構法設備処理 1993/8 うち新設 前 後 住友化学

大江

千葉

JV

(計)96

190

ー

(286)0

164

ー

(164)0

205

60

(265)

千葉ポリエチレン*東ソー

南陽

四日市

JV

(計)81

86

ー

(167)41

62

ー

(103)両工場計

181

20

(201)

千葉ポリエチレン*宇部興産

千葉

147

99

197

BP法LL 50

三菱油化

鹿島

四日市

(計)60

200

(260)115

50

(165)両工場計

325

(325)HD併産 36 #

三菱化成

水島

鹿島

(計)118

ー

(118)78

ー

(78)148

13

(161)

HD併産 13 #三井石化

(三井デュポン)千葉

岩国

千葉

大竹

(計);

;

100

75

(175):

45

100

27

(172)82

45

112

58

(297)

(HD枠振り替え)日石化学

川崎

95

71

158

:

日本ユニカー

川崎

185

138

290

:

旭化成

川崎

水島

(計)33

114

(147)0

96

(96)0

141

(141):

昭和電工

大分

123

70

166

:

出光石化

千葉

38

38

56

:

合計

:

1,741

1,194

2,257

:

HDPE能力 単位:千トン

産構法設備処理 1993/8 うち新設 前 後 チッソ

五井

45

35

63

:

東ソー

四日市

72

52

115

:

丸善ポリマー

千葉

75

54

91

:

三菱油化

鹿島

四日市

(計)0

36

(36)0

0

(0)36

0

(36)LLDPE併産 #

三菱化成

水島

鹿島

(計)75

0

(75)69

0

(69)94

13

(107)

LLDPE併産 #

三井石化

千葉

大竹

(計)172

99

(271)164

4

(168)両工場計

204

(204):

日石化学

川崎

100

75

135

:

旭化成

水島

129

82

126

:

日本ユニカー

川崎

0

0

10

:

昭和電工

大分

122

113

197

:

出光石化

千葉

82

64

110

:

東燃化学

川崎

45

37

85

:

合計

:

1,052

749

1,279

:

PP能力 単位:千トン (産構法での設備処理なし)

産構法前 1993/8 住友化学

大江

千葉

JV

(計)6

138

ー

(144)0

200

61

(261)

千葉PP 36、宇部PP 25

宇部興産

堺

JV

(計)105

ー

(105)133

64

(197)

千葉PP 24、宇部PP 40

徳山曹達

徳山

JV

(計)95

ー

(95)132

27

(159)

千葉PP 12、宇部PP 15

チッソ

五井

JV

(計)156

ー

(156)237

28

(265)

四日市PP 28

東ソー

JV

ー

28

四日市PP 28

三菱油化

鹿島

四日市

JV

(計)100

90

ー

(190)194

79

80

(353)

DPP鹿島 80

三菱化成

水島

JV

(計)35

ー

(35)42

50

(92)

DPP水島 50三井石化

千葉

JV

(計)121

ー

(121)175

30

(205)

浮島PP

三井東圧

大阪

大竹

JV

JV

(計)61

97

40

ー

(198)136

0

44

30

(210)

泉北ポリマー

浮島PP

日石化学

JV

JV

(計)28

ー

(28)30

35

(65)泉北ポリマー

浮島PP

旭化成

JV

水島

(計)12

ー

(12)13

64

(77)泉北ポリマー →三井へ

→昭電へ

昭和電工

大分

92

216

93/1新設 70

出光石化

千葉

80

240

:

東燃化学

川崎

76

200

89/10新設 100

合計

:

1,332

2,568

:

ポリオレフィン 事業統合会社の現況と展望(総論)

集約の歴史と統合の進化

石油化学業界は国産化後30年を経て、保護と規制の時代から「自由と責任」の時代へ入った。

ポスト産構法の投資ルールに沿って、重複投資の回避と共販体制の実質化を実現するため、共販会社内での投資が行われ、多くのPP生産会社が設立された。

(表の次に続く)

PP (泉北ポリマーは共販以前の設立)

| 社 名 | 生産能力 | 設立 | 出資会社 | 出資比率 | 備 考 |

||

| 設立時 | 途中 | 現状 | |||||

| 泉北ポリマー | 87,000 |

77. 4 | 三井東圧化学 | 50.0% |

100.0% |

三井化学 |

81/3

旭化成資本参加 (95/3 全株を三井東圧に譲渡) 96/3 三井東圧100% (浮島PPと交換) |

| 日本石油化学 | 50.0% |

・ |

|||||

| 千葉ポリプロ | 80,000 |

88. 7 | 住友化学 | 47.5% |

83.3% |

100% (休眠) |

95/10宇部興産全株を 住友化学に譲渡 (宇部PPと交換) 01/6 住化100% (トクヤマ PP撤退) 01/10 住化に設備譲渡 |

| 宇部興産 | 31.7% |

・ | |||||

| トクヤマ | 15.8% |

16.7% |

|||||

| ユニオンポリマー *1 | 5.0% |

・ | |||||

83,000 |

90.12 |

宇部興産 |

47.5% |

81.0% |

03/3 |

95/10 住友化学全株を 販売:グランドポリマー |

|

住友化学 |

29.7% |

・ |

・ |

||||

トクヤマ |

17.8% |

03/3撤退 |

|||||

ユニオンポリマー *1 |

5.0% |

・ |

・ |

||||

| 四日市ポリプロ | 65,000 |

88. 7 | チッソ | 47.5% |

80.0% |

チッソが吸収 | 東ソー PPに新規参入 95.11 東ソーが営業 |

| 東ソー | 47.5% |

20.0% |

|||||

| ユニオンポリマー *1 | 5.0% |

・ | |||||

| 浮島ポリプロ | 80,000 |

88.4 | 日本石油化学 | 30.0% |

66.7% |

サンアロマー | 96/3 三井東圧全株を 日石化学に譲渡 (泉北PPと交換) 99/4 日石化学 100% 02/3 三井化学からの受託解消 02/4 サンアロマーが譲受 |

| 三井東圧化学 | 30.0% |

・ |

|||||

| 三井石油化学 | 30.0% |

33.3% |

|||||

| 三井日石ポリマー *1 | 10.0% |

・ |

|||||

| ディー・ピー・ピー | 鹿島80,000 |

90 | 三菱油化 | 50.0% |

・ | 三菱化学が吸収 | |

水島 |

三菱化成 | 50.0% |

|||||

次の日本ポリプロは旭化成のPP事業を昭和電工に譲渡するための運営上のJV |

|||||||

64,000 |

94. 8 |

昭和電工 |

66.7% |

・ |

解散 |

90年 旭化成が単独建設 94/10旭化成営業権を |

|

日本ポリオレフィン |

・ |

66.7% |

|||||

旭化成 |

33.3% |

33.3% |

|||||

*1 共販会社としての出資

*2

製造受託者としての出資(製品引取権なし)

その他

| 社名 : | 生産能力 : | 設立 : | 出資会社 : | 出資比率 | 備考 | ||

| 設立時 | 途中 | 現状 | |||||

80,000 |

90.2 |

住友化学 |

75% |

* |

75% |

ユニオンの他のLDPEメーカーの宇部興産は単独で増設 |

|

東ソー |

25% |

* |

25% |

||||

80,000 |

90.7 |

呉羽化学 |

24% |

24% |

新第一 |

第一塩ビ販売4社の共有技術で建設 95/7 新第一塩ビ 営業開始 98/3 新第一塩ビが呉羽枠 買収 98/10 合併 |

|

サン・アロー |

12% |

|

|||||

住友化学 |

36% |

||||||

日本ゼオン |

24% |

||||||

第一塩ビ販売 |

4% |

||||||

新第一塩ビ |

* |

76% |

|||||

*1 共販会社としての出資

(化学経済 2000/9月号 ポリオレフィン 事業統合会社の現況と展望 続き)

94年10月の三菱化学の誕生はダイヤポリマーの消滅とともに他の共販会社を解散させるきっかけとなった。

共販会社の解散は、公取から共同投資会社の分割要請などを受け、とくに89-93年に稼働したPP共同投資会社が焦点となった。

エチレン 設備再稼動ラッシュ 45万トン能力増 出光石化など7社

出光石油化学、三菱油化、昭和電工などエチレンセンター7社が相次いで休止していたエチレン生産設備の再稼動に乗り出した。

石化5社 低密度ポリエチ増産へ 産構法指定解除 設備を再稼動、改造

東ソー、宇部興産、昭和電工など石油化学5社が相次いで低密度ポリエチレンの生産増強に乗り出した。この3月に産構法の指定業種から解除されたのを機に、休止していた設備の再稼動や改造による能力増に踏み切る。

旭化成工業 水島製造所の年産7,300トンの設備を再稼動

東ソー 四日市工場の年産23,500トンの設備を再稼動

宇部興産 千葉工場の同24,000トンを再開

日本ユニカー 川崎工場で同8千トン規模で設備を再稼動

昭和電工大分工場で同1万8千トンの設備を再稼動

宇部興産は英国BPケミカルから技術導入して直鎖状低密度ポリエチレンの年産5万トン規模の設備を来年10月完成目標で新設

京葉エチレン (住友化学社史より)

1989年6月、通商産業省の諮問機関である産業構造審議会化学工業部会が「1990年代における石油化学工業及びその施策のあり方について」と題する答申

「国際化」、「共同化」および「個性化」が重要

エチレン供給については設備建設の共同化、大型化

1991年9月、丸善石油化学は100%出資の新会社「京葉エチレン株式会社」を設立

当社および三井石油化学工業へそれぞれ年間15万tの供給を前提に60万t

当社および三井石油化学工業はそれぞれ属していたポリオレフィン共販グループの解散後、1995年12月、京葉エチレンに資本参加

宇部興産 LLDPE製造の最新技術 英BP社から導入

英国BPケミカル社とLLDPEの製造について技術導入の契約を締結

気相法による製造技術

年産能力5万トンの設備を千葉工場内に建設

ポリエチレン 生産会社設立 住化と東ソー

直鎖状低密度ポリエチレン(L-LDPE)生産会社「千葉ポリエチレン」を設立

年産能力は8万トン

住友化学75%、東ソー25%の比率

千葉ポリエチレンの設立 (住友化学社史より)

ユニオンポリマーのメンバーである東ソーと協議を重ねた結果、両社が共同して当社袖ヶ浦地区内に気相法によるL-LDPE工場(年産能力8万t)を新設、当社はそのうち6万tを引き取ることにした。この共同投資実施のため平成2年2月、「千葉ポリエチレン有限会社」(資本金5億円、出資比率当社75%、東ソー25%)を設立した。

(住友化学社史より)

産構法が期限切れとなる63年6月末を期限に、ユニオンポリマーのメンバー会社である宇部興産、徳山曹達(現、トクヤマ)などと鋭意協議を重ねた結果、3社が共同して当社の気相法によって競争力のある新鋭プラントを建設することで基本的に合意に達した。

[新会社設立の概要]

| (1) | 合弁会社設立 | |

| ① | 参加会社ならびに出資比率 | |

| 当社(47.5%)、宇部興産(31.7%)、徳山曹達(15.8%)、ユニオンポリマー(5.O%) | ||

| ② | 資本金 | 5億円 |

| ③ | 社名 | 千葉ポリプロ有限会社 |

| ④ | 設立時期 | 昭和63年7月1日 |

| (2) | 年産能力 | 6万t1系列 |

| (3) | 引取枠 | 当社3/6 宇部興産2/6 徳山曹達1/6 |

| (4) | 立地 | 当社千葉工場内(袖ヶ浦II地区) 当社から貸与 |

| (5) | 工期 | 昭和65年(平成2年)1月末完成予定 |

なお、ユニオンポリマーの合弁会社への出資は、同業グループの事例や共販会社の実質化、一体化の観点から参加が望ましいとの判断から実現したものであった。

東西にポリプロ設備建設 三菱油化・三菱化成 共販会社と新会社

2基合計で年産13万トン

三菱油化、三菱化成および両社の共販会社ダイヤポリマーの3社は、共同出資の新会社を設立し、ポリプロピレンの新プラントを建設することにした。

建設場所は三菱化成水島工場内と三菱油化鹿島事業所内の2ヶ所。

水島は年産能力5万トン

鹿島地区では年産能力8万トン

三井、日石グループ3社 ポリプロで共同事業 日石化に年8万トン設備

64年に操業開始 ポスト産構法下 自主調整の"第一弾”

三井東圧化学、三井石油化学、日本石油化学の3社

共同出資で日石化学・川崎工場内に年産8万トンのPPプラントを建設PPは10社以上が増産を計画、3社が新規進出を表明

日刊工業新聞 1987/11/18

三井・日石グループ 新会社設立で最終合意 PP設備、来年7月着工

旭化成 自社製造設備を新設 ポリプロピレン 水島で来年4月着工

水島製造所にBASF法気相法によるポリプロピレン製造プラントを新設

現在のPPの使用量は年間3万7千トンだが、このうち1万6千トンを三井東圧、1万2千トンを泉北ポリマー、9千トンを出光石化から、いずれも購入していた。

チッソ、東ソーが提携 ポリプロピレン事業 製販で協力体制

今後の需給動向を見極めた上で、新会社がチッソの気相法製造技術によって東ソー四日市工場内に新設備を建設する予定

ポリプロ生産で新会社 宇部興産など4社 来月初めにも設立

年産8万トンの設備 2年後メドに建設

宇部興産、住友化学工業、徳山曹達の3社

新会社「宇部ポリプロ」を設立

宇部市の宇部興産所有地西沖の山埋立地に年産能力8万トンの製造設備共同出資会社「千葉ポリプロ」によるポリプロピレン製造設備(年産能力6万トン)を千葉に完成させており、宇部での設備新設は二番目のもの。ユニオンポリマー・グループは今後、市場動向によっては三番目のプロジェクトを考慮するとしている。

出資比率は宇部興産 47.5%、住友化学工業 29.69%、徳山曹達 17.81%、ユニオンポリマー 5%。

日経産業新聞 1977/4/21

三井東圧・日石化学 ポリプロピレンで新会社

新技術導入、企業化へ 年産7万トン、プラント建設

三井東圧化学と日本石油化学

共同出資で、ポリプロピレンを生産する新会社「泉北ポリマー」を設立

三井東圧と日石化学は、韓国で合弁事業、国内で共同事業を展開するのは初めて。三井東圧が60%、日石化学が40%出資

三井東圧の大阪工業所内に、年産7万トンのプラントを建設